我國大豆壓榨企業現貨風險敞口管理研究

2018-08-14 07:00:52周巧萍

現代營銷·學苑版 2018年5期

關鍵詞:大豆

周巧萍

摘要:在進口大豆逐年遞增、產能過剩、定價權喪失和價格劇烈波動的背景下,我國大豆壓榨企業面臨的國內市場風險和國際市場風險,在產業鏈角度,面臨上游原料采購和下游產品銷售風險敞口,利用期貨市場進行套期保值是企業控制風險的重要措施。本文對我國大豆壓榨企業的風險點分析基礎上,結合CBOT和DCE市場為壓榨企業提出可行的套期保值策略。

關鍵詞:大豆;風險敞口;套期保值

全球經濟一體化,使得企業生產經營活動面臨外部不確定因不斷增大,在進口大豆逐年激增、產能過剩、定價權喪失和價格劇烈波動的背景下,我國大豆壓榨企業的生存發展受到了前所未有的挑戰。企業生產經營過程中,必須應對更加復雜和頻繁的風險,如要實現可持續發展,須有能力應對各種風險事件的沖擊,積極采用風險管理保持企業穩健經營。

我國大豆壓榨企業90%以上的大豆原料都是海外市場采購,國際大豆價格波動對其生產影響非常大。從談判——簽訂合同——海運回國——入庫加工——豆油、豆粕銷售,整個過程至少需要兩到三個月的時間,而在此期間大豆、豆油和豆粕價格隨時會出現大幅度波動。

一、大豆國內外生產需求現狀

1.國外產量現狀

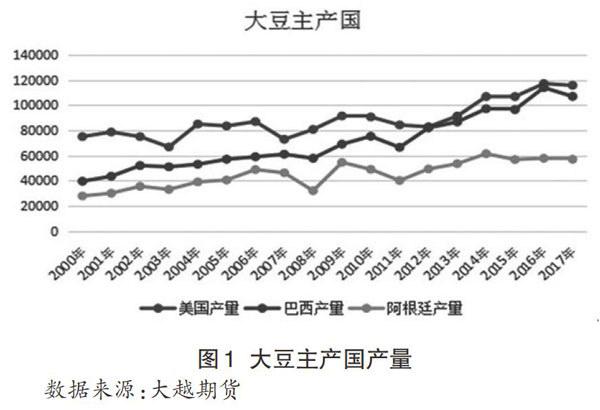

大豆生產遍及全球,北美洲,南美洲和亞洲的種植面積在世界前列,美國是目前世界上最大的生產國,巴西、阿根廷緊隨其后。美國作為最大的生產國和出口國,生產量約占全球總產的40%。中西部和東南部、大湖區西南部及周圍地區是美國大豆的重要產區。相比較而言,美國大豆品質是最好的,產量每年基本都在逐步上升中,2017年產量接近1.2億噸。巴西作為世界大豆第二大生產和出口國,大豆是巴西主要的農作物和農業收入的主要來源。主要產地為中西部和東南部的馬托格羅索州、南里約格朗州、巴拉那州等,產量達到1.1億噸。

2.國內產量和進口現狀

我國大豆主要產地分為三個板塊,大豆種植面積最大的地區為東北三省,占的比例相對另外兩個產區高,約占比45%,第二板塊為黃河地區,分別是安徽北部、山東等地,越占比30%,種植面積最小的板塊為長江領域,約占有25%。

從圖2中來看,大豆的進口量穩步增加,國內產量持平,2017年產量為1200萬噸,需求逐年增加,一方面由于我國對大豆的壓榨產品豆油和豆粕的需求快速增長,導致大豆壓榨需求增幅極大,另一方面,我國生產的大豆是非轉基因大豆,出油率低,種植成本高,進口的為轉基因大豆。作為目前全球最大的大豆進口國,2017年的進口量已經在1億噸,對外依賴度高達88%。

二、大豆壓榨企業風險敞口

大豆壓榨屬于農產品粗加工行業,附加值比較低,原料大豆成本在總成本的比重高達95%,加工費用所占比重不到5%,原料成本價格控制在大豆壓榨企業生產經營中起著非常重要的作用。當原料供應不足時,將面臨價格上漲風險,在持有豆油、豆粕成品時,一旦市場價格下跌,就面臨虧損狀態。

(一)上游原料價格風險

我國大豆壓榨原料以進口為主,高達90%,采用點價定價方式,即交易價格=點價日的期貨價格+約定的基差+升貼水。因此CBOT大豆期貨價格大幅頻繁波動走勢,使得依靠進口大豆進行生產的壓榨企業生存狀況日益艱難,經營利潤被價格的不利波動吞噬。

國產大豆原料由于大豆定價權喪失,導致東北產區價格緊隨國際市場價格波動,企業在使用國產大豆時須面對國際大豆價格波動風險和國產大豆特有風險——高儲備風險、高采購風險和高運費風險。

(二)下游豆油、豆粕風險

大豆經過壓榨后的成品為豆油和豆粕,三者的價格相互作用。它們之間的關系為:

100%進口大豆=19%豆油+80%豆粕+1%損耗

100%國產大豆=17%豆油+80%豆粕+3%損耗

豆油價格取決于豆油消費需求,豆粕價格取決于養殖業飼料需求,但是豆油和豆粕互為副產品,當豆油價格上漲時,會刺激豆油的生產進而生產出更多的豆粕,當豆粕需求不變的情況下,引起豆粕價格下跌;反之,當豆粕價格上漲時,會刺激豆粕生產進而生產出更多的豆油,在豆油需求不變的情況下,引起豆油價格下跌。

三、大豆壓榨企業套期保值策略

在期貨市場和現貨市場價格波動較大且預測有一定難度的前提下,企業可以選擇使用最小方差套保比例的套期保值策略來規避風險,維持企業正常運營不至于破產倒閉。豆油行業的最小方差套保比例約為 48%,即在期貨市場購買需出售(購買)資產總量 48%的期貨合約。

(一)大豆原材料買入套期保值策略

大豆壓榨企業原材料為大豆,企業為防止未來大豆價格進一步上漲,可以先在期貨市場買入大豆期貨合約,待真正采購大豆現貨時將多頭頭寸平倉,這樣,由于大豆價格上漲所帶來的期貨市場的盈利可抵消現貨價格上漲導致的原材料采購成本上升的不利影響,從而達到套期保值的效果。

(二)豆油、豆粕賣出套期保值策略

對于產成品豆粕和豆油,大豆壓榨企業可以通過提前在期貨市場進行賣出套期保值來鎖定銷售價格。若企業預計未來豆油價格將下跌,可以在期貨市場賣出豆油期貨合約,待油廠壓榨出豆油進行銷售時,在期貨市場對豆油頭寸進行平倉。這樣,豆油期貨市場的盈利可抵消現貨市場豆油價格下跌帶來的虧損,從而達到套期保值的效果。

(三)綜合套保策略

對于加工型企業市場風險來自買和賣兩個方面。既擔心大豆原料價格上漲,又擔心豆油、豆粕價格下跌,更擔心大豆價格上升、豆油豆粕價格下跌局面出現。這時,對于雙向風險敞口的壓榨企業而言,套期保值就是利用期貨市場將企業的風險敞口轉化為風險閉口。壓榨企業既對購進的大豆進行買入套期保值,對其生產的豆油、豆粕進行賣出套期保值,鎖牢其加工利潤,從而專門進行加工生產。大豆加工企業進行套期保值的最終目的是鎖定利潤。

通過以上套期保值策略分析,雙邊風險閉口的綜合套保策略最適合大豆壓榨企業,結合我國和國際大豆交易市場分析,可以在大連商品交易所DCE和芝加哥期貨交易所CBOT進行套期保值,具體方案如下:

1.DCE單個市場:在DCE買入大豆期貨合約,同時在DCE賣出相應比例的豆油和豆粕;

2.CBOT單個市場:在CBOT買入大豆期貨合約,同時在CBOT賣出相應比例的豆油和豆粕;

3.DCE和CBOT交叉:在CBOT買入大豆期貨合約,同時在DCE賣出相應比例的豆油和豆粕;

大豆壓榨企業面臨著大豆、豆油和豆粕的價格波動風險,面對國際和國內市場的不定因素風險,迫切需要利用期貨市場進行套期保值規避風險,這不僅關系到大豆壓榨企業的生存發展,也關系到整個大豆行業的產業安全。因此大豆壓榨企業應從企業戰略高度審視套期保值,從組織建設上保證套期保值業務的展開,設置完善的套期保值業務管理體系。

參考文獻:

[1]胡安.我國農產品期貨市場套期保值實證研究[D].蘇州科技學院,2015.

[2]趙大坤,趙天宇.我國大豆加工企業的動態套期保值業務模式[J].貴州農業科學,2015,43(04):239-242+246.

[3]]張廣文,張雪飛,楊琳.大商所大豆期貨套期保值有效性的實證研究[J].中國商貿,2014(06):75-77.

[4]丹新闖.中國農產品期貨市場套期保值績效低水平的原因探究[D].西南財經大學,2013.

[5]鄒爾康.我國大豆期貨套期保值實證研究[D].東北財經大學,2011.

[6]劉婧儀.大宗商品套期保值策略研究——以大豆為例[J].華北金融,2016(07):15-20.

[7]高云麗.基于現貨成本大豆壓榨企業期貨套期保值效果分析[D].哈爾濱工程大學,2011.

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12