仿制藥與原研藥的攻與防

2018-08-17 05:26:08丁曉峰

新財(cái)富 2018年8期

丁曉峰

仿制藥不等于假藥

首先需要明確的是,仿制藥不等于假藥,仿制藥也有合法與非法之分。而合法與否,在于該藥是否獲得相應(yīng)的國(guó)家上市批準(zhǔn)。電影男主人公原型陸勇所購買的印度仿制藥Imacy并未得到中國(guó)的批準(zhǔn),所以屬于假藥。下文提及的仿制藥,非另行說明均指合法的仿制藥。

仿制藥的市場(chǎng)頗大,當(dāng)今世界上的處方藥品,80%均為仿制藥,而在中國(guó)更是占到了95%。且除了印度和中國(guó),瑞士、以色列、美國(guó)也均是仿制藥生產(chǎn)大國(guó)。而生產(chǎn)仿制藥的,不光是不知名的小藥廠,還包括世界上數(shù)一數(shù)二的大廠。比如,世界排名第二的諾華藥業(yè),旗下的山德士也是世界上銷售第二的仿制藥廠。《我不是藥神》中化名提及的治療慢粒白血病的格列衛(wèi),正是出自諾華藥業(yè)的原研藥。

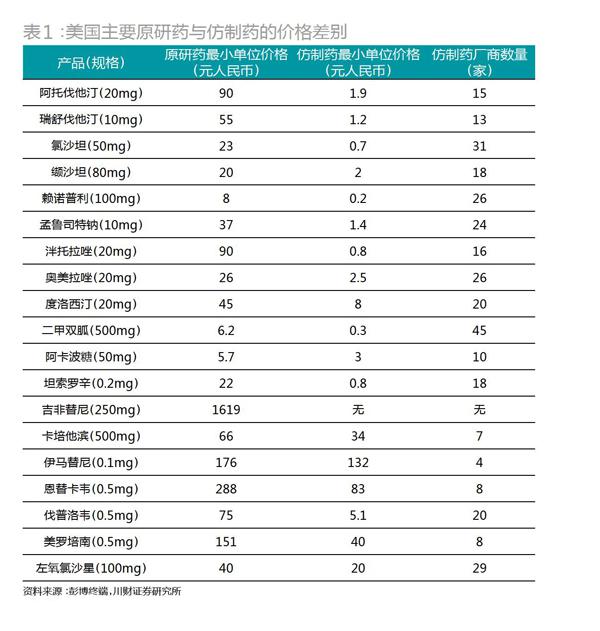

每種原研藥都有一定的專利期,待過了專利期,或是專利權(quán)失效,其它藥廠就有權(quán)利仿制相同的藥,各個(gè)國(guó)家都鼓勵(lì)這種行為。這是因?yàn)椋谑袌?chǎng)獨(dú)占期內(nèi),一般原研藥只有一家廠商在售賣,定價(jià)相當(dāng)貴,而仿制藥一旦進(jìn)入,激烈的競(jìng)爭(zhēng)會(huì)讓價(jià)格大幅下降,而價(jià)格下降意味著病人負(fù)擔(dān)減輕、國(guó)家相關(guān)保險(xiǎn)支付減輕。據(jù)相關(guān)統(tǒng)計(jì),一般而言,仿制藥的價(jià)格在原研藥的1/20左右。單就美國(guó)一個(gè)國(guó)家,2005-2014年間,低價(jià)仿制藥價(jià)就為醫(yī)藥系統(tǒng)節(jié)約了1.68萬億美元。

正出于此,1984年,美國(guó)頒布的《藥品價(jià)格競(jìng)爭(zhēng)和專利期修正案》同時(shí)涵蓋了原研藥保護(hù)和仿制藥合法競(jìng)爭(zhēng)的內(nèi)容,規(guī)范了仿制藥競(jìng)爭(zhēng)規(guī)則,使仿制藥行業(yè)成為正規(guī)的合法行業(yè)。

該法案之前,原研藥專利未到期前,不允許研制仿制藥,而這個(gè)法案撤銷了該條限制,使得仿制藥能夠盡早地研發(fā)出來,在原研藥專利權(quán)失效時(shí)同步上市,盡快地降低醫(yī)療成本。該法案甚至還鼓勵(lì)仿制藥在原研藥專利到期前就發(fā)起專利挑戰(zhàn),一旦專利挑戰(zhàn)成功,意味著司法判定此仿制藥不侵犯原研藥專利,可以即刻上市。為了加大這種鼓勵(lì),第一個(gè)專利挑戰(zhàn)成功的首仿藥,會(huì)享有180天的仿制藥獨(dú)占期,在這期間,美國(guó)食品藥品監(jiān)督管理局(Food and Drug Administration,以下簡(jiǎn)稱FDA)不再批準(zhǔn)其它仿制藥上市,首仿藥在180天內(nèi)以原研藥60%-90%的價(jià)格銷售,可以迅速地回收成本。

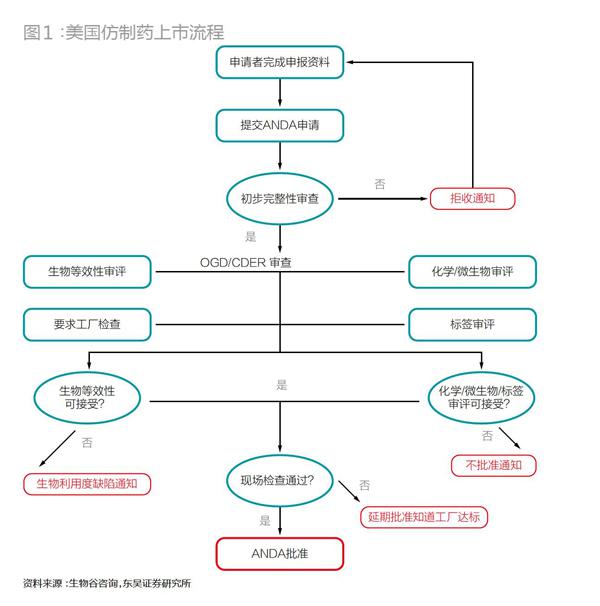

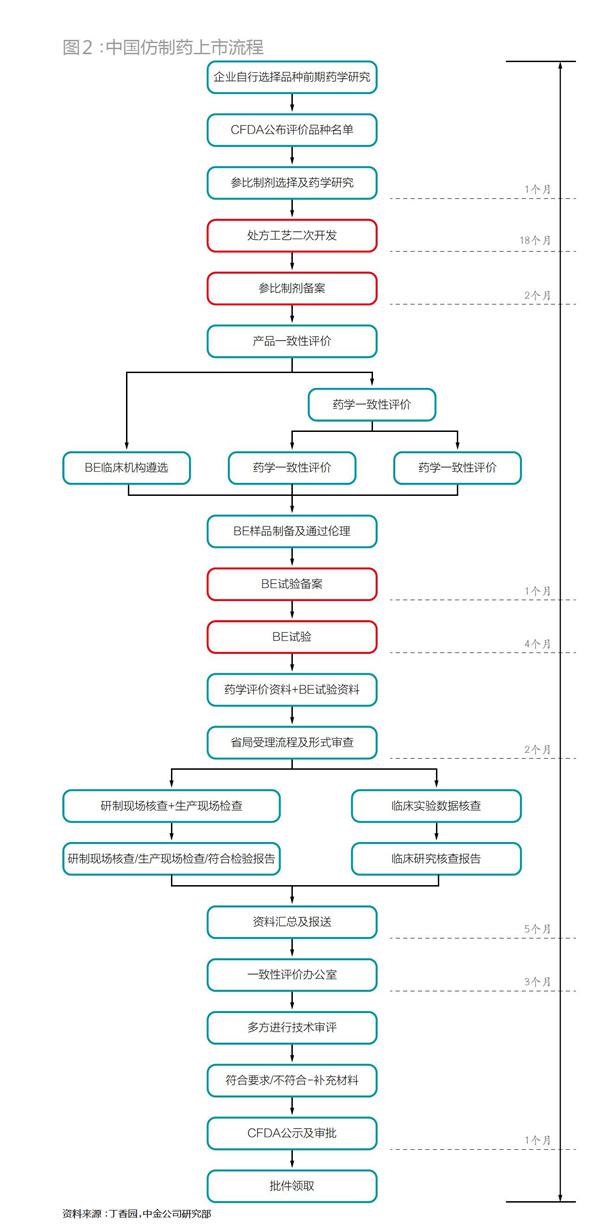

與新藥申請(qǐng)相比,仿制藥申請(qǐng)省去了耗時(shí)耗力的臨床實(shí)驗(yàn),取而代之較為簡(jiǎn)單的生物等效性實(shí)驗(yàn),極大地降低了申請(qǐng)的難度。但即便如此,仿制藥的合法上市也絕不算輕松,需要遵循復(fù)雜的流程(圖1、2)。

仿制藥在中國(guó)和美國(guó)上市,從申請(qǐng)日開始計(jì)算到最終被批準(zhǔn)上市(如果順利的話),均至少需要3年左右時(shí)間。仿制藥若要在美國(guó)上市,從仿制藥生產(chǎn)商的硬件符合性建設(shè)、上游供應(yīng)商GMP審計(jì)到FDA的ANDA(Abbrevitive New Drug Application)申請(qǐng),再到FDA現(xiàn)場(chǎng)檢查、拿到批文,前后大致需要32個(gè)月,并且這個(gè)時(shí)間里并沒有包括研發(fā)。從所需資金上看,如果中國(guó)藥企想要申請(qǐng)?jiān)诿绹?guó)上市仿制藥,不考慮cGMP認(rèn)證的費(fèi)用,需1000萬元。cGMP費(fèi)用則依據(jù)藥廠自身硬件條件而差別較大。

0.5 美元的成本 VS 500 美元的售價(jià)

“為什么一顆藥的成本只有0.5美元,卻能賣到500美元的價(jià)格?

因?yàn)槟鞘堑诙w藥的成本,第一顆的成本是50億美元。”

福布斯統(tǒng)計(jì)了過去十年間98家醫(yī)藥公司的新藥研發(fā)成本,擁有8-10種專利藥的大型公司推出一種新藥要投入50億美元之多。2014年,美國(guó)塔夫茨大學(xué)藥物發(fā)展研究中心(Tufts CSDD)的報(bào)告也顯示,如今,開發(fā)一種新的處方藥,平均成本已經(jīng)達(dá)到了26億美元,而新藥上市前的三期臨床實(shí)驗(yàn)需要約10年時(shí)間。因此,原研藥的高定價(jià)是為了能在專利期回收巨額成本以及創(chuàng)造利潤(rùn)的必然選擇。

與之相比,仿制藥的研發(fā)費(fèi)用會(huì)成數(shù)十倍減少,并且還可以省去臨床實(shí)驗(yàn),取而代之的是相對(duì)輕松的生物等效性實(shí)驗(yàn)(耗費(fèi)約為300萬元)。這是因?yàn)榉轮扑幍难邪l(fā)主要集中在如何生產(chǎn)業(yè)已證明有效的藥物,并且藥物的化學(xué)式也是公開的,兩者的難度與風(fēng)險(xiǎn)不可等量齊觀。

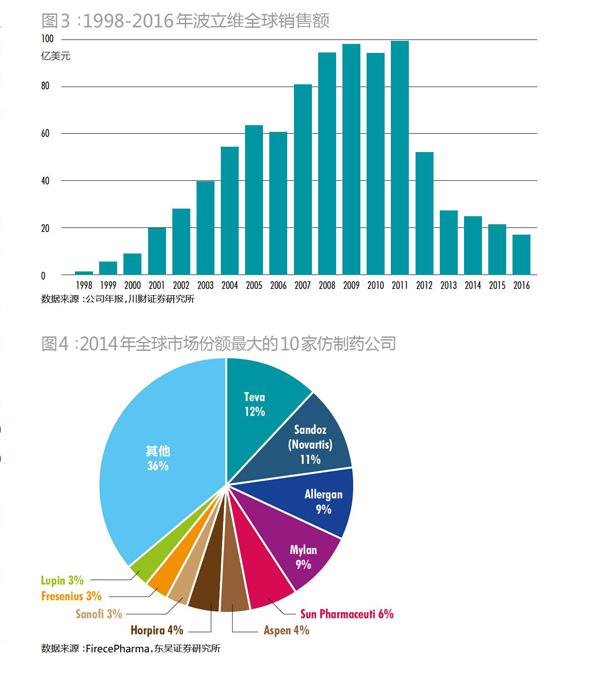

仿制藥生產(chǎn)的成本得以極大壓縮,再加上眾多生產(chǎn)商涌入,使得仿制藥售價(jià)相比原研藥極其低廉。以全球暢銷藥波立維為例,波立維(也稱為:氯吡格雷)由法國(guó)賽諾菲生產(chǎn),是一種血小板聚焦抑制劑,具有強(qiáng)大的抗血栓作用,長(zhǎng)期以來是全球抗血栓藥物市場(chǎng)的霸主,雄踞世界暢銷藥第二的寶座。在2011年專利期最后一年,其銷售額達(dá)到99.3億美元巔峰,問鼎全球最暢銷藥物。然而,2012年專利期一滿,仿制藥大量涌入,價(jià)格很快下降至原研藥的1/40,當(dāng)年賽諾菲的全球銷售額腰斬至50億美元左右,并逐年下降,2016年已經(jīng)只有17億美元,不到原來的1/5,相當(dāng)慘烈(圖3)。專利期滿,作為高富帥的高價(jià)原研藥,往往一夜之間就被打成窮丑矬。

在如(表2)巨大的價(jià)差沖擊下,絕多大數(shù)原研藥廠在該藥的專利期滿后生產(chǎn)難以為繼,不少原研藥廠最終會(huì)選擇降價(jià),或者干脆退出該市場(chǎng)。

對(duì)原研藥的第一次沖擊來自首仿藥。首仿藥的申請(qǐng)與獲批需要在原研藥專利到期前,如果原研藥專利已到期后才獲得上市批準(zhǔn),將無法獲得180天獨(dú)占期。首仿藥需要在進(jìn)行ANDA申請(qǐng)時(shí)對(duì)原研藥發(fā)起專利挑戰(zhàn),聲明本仿制藥未對(duì)原研藥侵權(quán)。事實(shí)上,多數(shù)有準(zhǔn)備的仿制藥廠都會(huì)積極地申請(qǐng)成為首仿藥,它們會(huì)在首仿藥開放申請(qǐng)日的第一天進(jìn)行申請(qǐng)。

面對(duì)首仿藥和仿制藥的競(jìng)爭(zhēng)是每個(gè)原研藥的宿命,所以從原研藥的研發(fā)開始,廠商就會(huì)有意地構(gòu)建專利壁壘。比如在該核心專利周邊如工藝、適應(yīng)癥、晶體等申請(qǐng)多個(gè)相關(guān)專利,各專利到期時(shí)間不一,并且各專利可以補(bǔ)充新專利,以此來封堵仿制藥仿制路徑,提高仿制難度。仿制藥廠往往要仔細(xì)研究原研藥廠的專利布局,以防止遺漏、使用了原研藥已經(jīng)擁有的專利,而造成專利挑戰(zhàn)失敗。而原研藥廠會(huì)有相應(yīng)的策略應(yīng)對(duì),它們會(huì)通過合作,將自己的周邊專利放置在其它企業(yè),目的是為了迷惑仿制藥廠,讓仿制藥廠無法收集完整信息,最終造成專利挑戰(zhàn)的失敗。

因此,專利挑戰(zhàn)不確定性相當(dāng)大,一旦訴訟失敗,首仿藥廠將承擔(dān)數(shù)倍于仿制藥研發(fā)費(fèi)用的巨額訴訟費(fèi),并且將不得銷售仿制藥,不少實(shí)力較弱的廠家會(huì)因之退出申請(qǐng)。即便仿制藥廠歷經(jīng)艱辛,繞過了原研藥廠的專利網(wǎng)絡(luò),等來了有利于自己的裁決,但原研藥廠仍留有后手。

不少大廠會(huì)采取授權(quán)仿制藥策略,即授權(quán)子公司生產(chǎn)仿制藥,因?yàn)樽庸倦`屬于原研藥廠,授權(quán)仿制藥可隨時(shí)上市。如果司法判決競(jìng)爭(zhēng)對(duì)手的首仿藥上市,那么原研藥廠就會(huì)將自己的授權(quán)仿制藥推出市場(chǎng),參與競(jìng)爭(zhēng),從而削弱首仿藥180天獨(dú)占期的價(jià)值。在高舉“大棒”的同時(shí),原研藥廠也會(huì)拿出胡蘿卜,提議與首仿藥廠合作,共同銷售授權(quán)仿制藥,而首仿藥必須推遲上市時(shí)間,這樣雙方可共同分利。

1985年,ICI正是利用這個(gè)策略迫使仿制藥廠Barr與之和解,Barr和ICI共同銷售ICI的授權(quán)仿制藥Nolvadex,因Barr和ICI共同壟斷了生產(chǎn)Nolvadex的技術(shù),直到2002年以前,美國(guó)市場(chǎng)上沒有出現(xiàn)任何競(jìng)爭(zhēng)。這個(gè)訴訟案后,授權(quán)仿制藥策略迅速發(fā)展起來,成為許多原研藥大廠反制的選擇。

不可調(diào)和的矛盾?

各國(guó)相繼制定仿制藥審批法規(guī),其實(shí)是在鼓勵(lì)仿制藥的生產(chǎn)。然而,越是鼓勵(lì)仿制藥,就越要保護(hù)原研藥。

仿制藥與原研藥的界線,是專利權(quán)。專利權(quán)未失效前,對(duì)原研藥的專利保護(hù)要到位,這樣原研藥才能夠通過市場(chǎng)獨(dú)占快速地回收成本,實(shí)現(xiàn)利潤(rùn);反之如果專利保護(hù)不到位,過度縱容仿制藥,那么原研藥廠無法順利回收成本、獲取應(yīng)有的利潤(rùn),會(huì)打擊原研藥廠研發(fā)動(dòng)力,最終影響患者利益。而另一方面,在做好專利保護(hù)的基礎(chǔ)上,要積極鼓勵(lì)仿制藥盡快上市,制定相關(guān)的法律,明確仿制藥上市規(guī)則。

美國(guó)的醫(yī)藥研發(fā)之所以世界領(lǐng)先,就在于它的法律法規(guī)盡力在鼓勵(lì)仿制藥和保護(hù)原研藥上取得平衡,尤其對(duì)原研藥專利保護(hù)得十分到位。同時(shí),美國(guó)也不會(huì)像多數(shù)國(guó)家一樣對(duì)原研藥進(jìn)行價(jià)格管制,人為地壓低藥價(jià),原研藥廠有充分的動(dòng)力和能力去開發(fā)更多藥物。

中國(guó)是實(shí)行藥品價(jià)格管制的國(guó)家,對(duì)相當(dāng)多藥物實(shí)行指導(dǎo)價(jià)管理,這一定程度上會(huì)導(dǎo)致藥廠因無法實(shí)現(xiàn)合理的利潤(rùn)而減少供應(yīng),甚至停止供應(yīng)。在中國(guó)用于治療甲亢的基礎(chǔ)用藥他巴唑,一瓶100片,可吃一兩個(gè)月,定價(jià)1.8元。聽起來美好,但因價(jià)格被極端壓縮,醫(yī)院不愿意開此藥,藥廠沒有利潤(rùn),最終放棄生產(chǎn)。2013年,國(guó)產(chǎn)他巴唑斷貨,病人只能買貴30倍的進(jìn)口他巴唑。2010年,北京大學(xué)醫(yī)藥管理國(guó)際研究中心發(fā)現(xiàn),全國(guó)共存在284種廉價(jià)藥物的短缺現(xiàn)象,這些多數(shù)是醫(yī)療機(jī)構(gòu)大量使用的常用藥,比如西地蘭注射液、去氧腎上腺素注射液等,如果供應(yīng)不上,患者只能選擇進(jìn)口藥替代。

那么,矛盾就出現(xiàn)了,一方面是對(duì)原研藥專利保護(hù)不力,這將降低原研藥廠研發(fā)動(dòng)力,最終不利于人類福祉;而另一方面,價(jià)格高昂的原研藥,讓病人不堪重負(fù)。

要解決這一矛盾,首先是要在對(duì)原研藥專利保護(hù)到位的基礎(chǔ)上,創(chuàng)造合理的制度和環(huán)境提高仿制藥廠的研發(fā)能力,從而有效地在專利期結(jié)束后降低原研藥價(jià)。

第二種方法,事實(shí)上藥廠追求的是整體利潤(rùn),如果能夠提升銷量,那么藥廠是愿意降價(jià)銷售的。以中國(guó)為例,會(huì)以把藥物納入國(guó)家醫(yī)保目錄作為談判的條件,爭(zhēng)取較低的價(jià)格,而一旦納入國(guó)家醫(yī)保目錄,那么其銷量有巨大的增幅,最終能滿足藥廠的利潤(rùn)需求。如果一個(gè)跨國(guó)保險(xiǎn)機(jī)構(gòu)能把幾個(gè)國(guó)家的病人聯(lián)合起來,作為共同體跟藥廠談判,那么預(yù)計(jì)可以取得更低的價(jià)格。疾病是沒有國(guó)界的,對(duì)抗疾病也可以不分國(guó)界,這也是《我不是藥神》中所傳達(dá)的信念。

20家制藥廠瓜分80%的仿制藥市場(chǎng)

新藥的開發(fā)費(fèi)時(shí)費(fèi)力,顯然只能是少數(shù)藥廠寡頭的游戲,瑞士擁有全球最大的藥廠諾華和羅氏,而美國(guó)則擁有世界前十大藥廠中的6家。

在仿制藥領(lǐng)域,同樣是20家制藥廠統(tǒng)領(lǐng)著80%的市場(chǎng)。Evaluate Pharma統(tǒng)計(jì)顯示,2014年全球仿制藥銷售總額742億美元,前20家仿制藥總計(jì)創(chuàng)造了617億美元銷售額。其中,最大的四家分別市場(chǎng)份額分別為:梯瓦(Teva)12%,山德士(Sandoz)11%,邁蘭(Mylan)9%,艾爾建(Allergan)9%。2015年,Teva收購Allergan,市場(chǎng)份額躍升至21%,市場(chǎng)只剩下三個(gè)寡頭Teva、Sandoz、Mylan(圖4)。

仿制藥的生產(chǎn)商絕非人們想象中的設(shè)備簡(jiǎn)陋、衛(wèi)生條件差、打一槍換一個(gè)基地的山寨工廠。恰恰相反,頭部仿制藥廠一般有很大的規(guī)模、悠久的歷史和深厚的科研功底。

Teva成立于1901年,現(xiàn)有員工接近5萬名,發(fā)跡于以色列,成功于歐美,目前位列世界前十大制藥公司,也是仿制藥第一大廠,2015年?duì)I收187億美元。2015年,Teva一共獲得23個(gè)ANDA文號(hào),累計(jì)獲得超過500個(gè)ANDA文號(hào),而待審還有326個(gè);2015年美國(guó)PIV ANDA(第四聲明)申請(qǐng)一共58個(gè),而Teva獨(dú)自就有25個(gè),接近半壁江山,坐實(shí)其仿制藥第一把交椅的稱號(hào)。

Sandoz于1886年創(chuàng)立于瑞士,1996年被瑞士諾華藥業(yè)并購,員工總數(shù)27000人,歐洲和美國(guó)是其主要市場(chǎng),分別占48%與34%營(yíng)收,2015年?duì)I收92億美元。其聚焦于復(fù)雜高附加值的藥物生產(chǎn),主要定位于生物仿制藥,目前生物仿制藥銷售額已占總銷售額50%,在生物仿制藥領(lǐng)域是無可爭(zhēng)議的全球領(lǐng)導(dǎo)者。2019年,全球銷售額前5的生物藥都要到期,而Sandoz都已經(jīng)做好準(zhǔn)備,未來營(yíng)收會(huì)有大幅增加。

雷迪(Dr.Reddy's)是印度最大的仿制藥廠之一,成立于1984年,員工超過15000人,營(yíng)收過24億美元,仿制藥銷售額占全球2.4%。 雷迪從單一的原料藥業(yè)務(wù),通過大量的并購和建立獨(dú)立研發(fā)部門,轉(zhuǎn)向多元化仿制藥生產(chǎn);與此同時(shí)成功地由本地、中東南美等非規(guī)范市場(chǎng)切入升級(jí)到歐美規(guī)范市場(chǎng),僅2016年雷迪就提交了79個(gè)ANDA申請(qǐng)和3個(gè)NDA申請(qǐng),而79個(gè)ANDA申請(qǐng)中,有18個(gè)是首仿藥申請(qǐng)。另一方面,雷迪不再滿足普通仿制藥,而轉(zhuǎn)向高利潤(rùn)的首仿藥和生物仿制藥,2002年取得禮來公司的“重磅炸彈”藥百憂解(prozac)首仿權(quán),僅獨(dú)占期就帶來了6000萬美元收入。

在發(fā)展中國(guó)家中,印度和中國(guó)是兩個(gè)最大的仿制藥生產(chǎn)國(guó)。印度出口的藥品,仿制藥占比已達(dá)100%,而在中國(guó),95%的藥品批文是仿制藥。事實(shí)上論規(guī)模,中國(guó)的仿制藥工業(yè)甚至是印度5倍,然而為什么“世界藥房”的稱號(hào)落在印度頭上呢?除了印度原來的專利法不對(duì)食品、藥品授予產(chǎn)品專利,不對(duì)藥品專利予以保護(hù)之外,印度在仿制藥生產(chǎn)中占盡先機(jī);也因?yàn)橹袊?guó)仿制藥業(yè)雖大但不強(qiáng),發(fā)展無序,問題多且嚴(yán)重。

中國(guó)仿制藥業(yè)的主要問題有三個(gè)。首先,對(duì)低端原料藥市場(chǎng)的傾斜過重,原料藥污染嚴(yán)重且利潤(rùn)稀薄。事實(shí)上,無論是歐美發(fā)達(dá)市場(chǎng)還是作為“世界藥房”的中低端仿制藥市場(chǎng)印度,都是從中國(guó)進(jìn)口原料藥。中國(guó)醫(yī)藥工業(yè)總產(chǎn)值“十一五”、“十二五”復(fù)合增長(zhǎng)率分別為23%與15.7%的高速,主要貢獻(xiàn)就來自于原料藥。原料藥生產(chǎn)污染嚴(yán)重,并且利潤(rùn)稀薄。近年來,中國(guó)的化學(xué)制劑和生物制劑開始有了不錯(cuò)的發(fā)展,但仍需再上一個(gè)臺(tái)階。

其次,中國(guó)仿制藥質(zhì)量跟原研藥質(zhì)量相比差距較大。正因?yàn)榉轮扑庂|(zhì)量得不到保證,所以醫(yī)院招標(biāo)藥物,同一種適應(yīng)癥一般會(huì)招兩個(gè)藥廠的藥物,其中一個(gè)必為原研藥。也正是這個(gè)原因,即便原研藥專利已過期,仿制藥大量進(jìn)入市場(chǎng),來自國(guó)外的原研藥,在定價(jià)仍高的情況下,市場(chǎng)份額仍然很大。

中國(guó)仿制藥質(zhì)量差有其歷史與現(xiàn)狀的原因。2007年之前,國(guó)家藥監(jiān)局的批文發(fā)放過多,對(duì)仿制藥的質(zhì)量審核過于寬松,目前中國(guó)制藥企業(yè)多達(dá)4700家,集中度很低。大量企業(yè)進(jìn)入競(jìng)爭(zhēng)并不是問題,問題出在市場(chǎng)自由競(jìng)爭(zhēng)受阻上。因?yàn)樗幤笫堑胤郊{稅大戶,且關(guān)系著地方就業(yè),地方政府往往實(shí)行地方保護(hù)主義,加上醫(yī)療系統(tǒng)最重要的藥品購買方——醫(yī)院歸屬地方政府管理,醫(yī)療往往會(huì)選擇地方的藥企作為藥品供應(yīng)方,劣質(zhì)藥企難以出清。這也就是中國(guó)仿制藥業(yè)存在的第三個(gè)問題。

不過,2016年,國(guó)家正式推行仿制藥一致性評(píng)價(jià),參考了美國(guó)仿制藥上市的法律法規(guī),目標(biāo)是通過一致性評(píng)價(jià)政策,出清劣質(zhì)仿制藥企,目前仿制藥產(chǎn)業(yè)整合正在進(jìn)行時(shí)。

對(duì)于本文內(nèi)容您有任何評(píng)論或欲查看其他資本圈精英評(píng)論,請(qǐng)掃描版權(quán)頁二維碼,關(guān)注“新財(cái)富雜志”微信公眾號(hào)和我們互動(dòng)。