青島啤酒股份有限公司盈利能力分析

2018-08-22 07:49:20王亞杰賈秀燕楊艷海

中國集體經濟 2018年23期

王亞杰 賈秀燕 楊艷海

摘要:文章將青島啤酒股份有限公司盈利能力作為研究對象,利用層次分析法從利潤、資產負債與現金流量三個方面選取23個指標,依據模糊綜合評價,借助MATLAB軟件,構建青島啤酒股份有限公司盈利能力指標評價體系,對其盈利能力進行了系統的分析并提出建議。

關鍵詞:層次分析方法;模糊綜合評價;盈利能力

一、引言

隨著我國經濟的迅猛發展與優勝劣汰經濟規則的存在,企業與企業之間的競爭日趨激烈。企業盈利能力的高低成為衡量一個企業競爭力高低的重要指標,企業利用獲取的各種經濟資源來賺取更多利潤的能力即為盈利能力。對企業營業能力進行合理分析,提高企業獲取利潤的能力,進而提高企業的盈利能力是如今商界關注的一大焦點。

二、研究方法

(一)指標選取

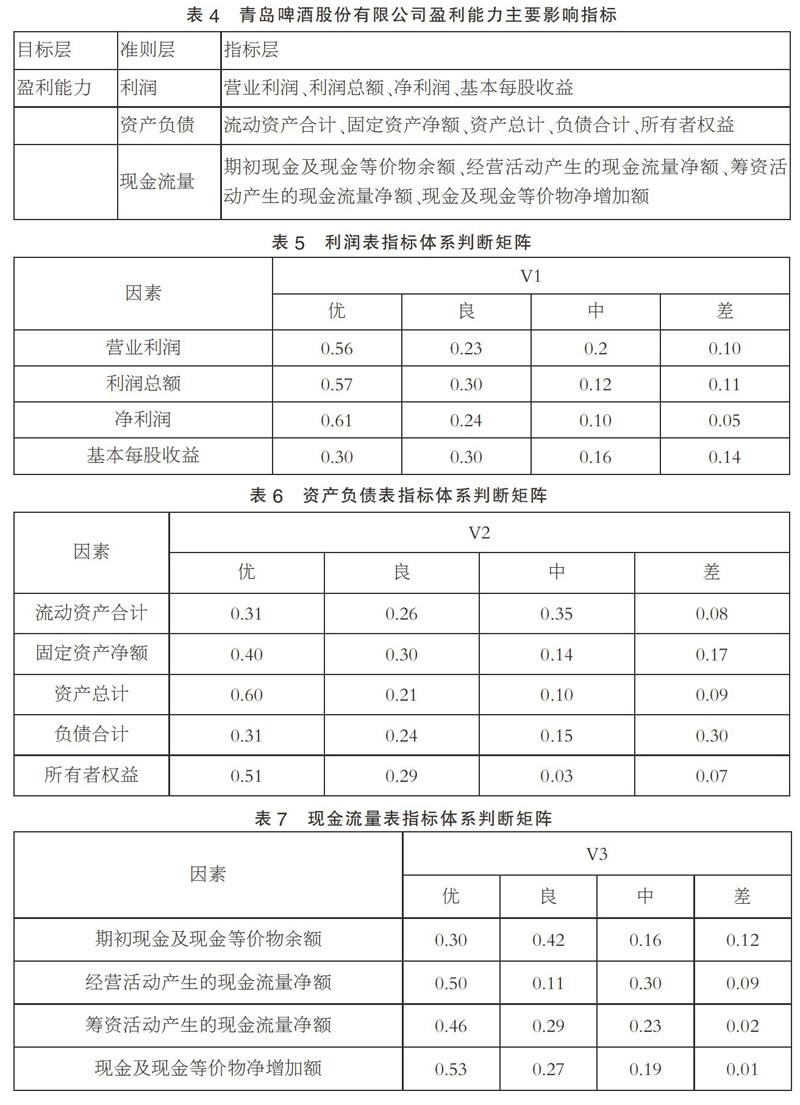

根據青島啤酒股份有限公司的財務報表選取指標并采用層次分析法建立指標體系(如表1所示):

(二)數據來源

本研究數據來自《2017年中國統計年鑒》和網易財經網2012年至2016年財務分析數據。

(三)層次分析法

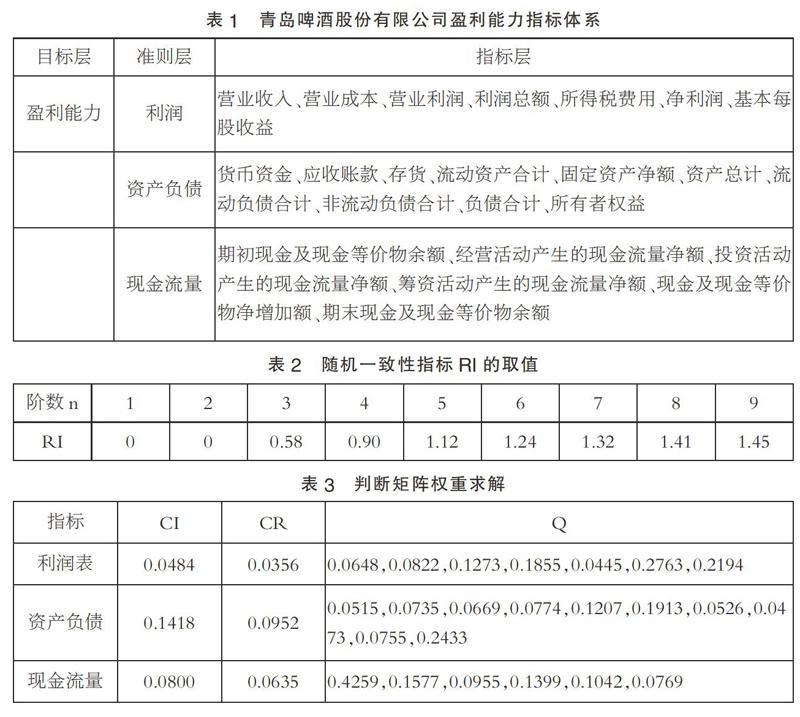

1. 計算各指標權重系數并進行一致性檢驗

計算判斷矩陣的最大特征根λmax及對應特征向量ω,歸一化后的特征向量即為所求權重向量。

計算一致性指標CI

引入特征值RI,查找其相應的平均隨機一致性指標RI,Saaty給出了RI的值,如表2所示:

利用更為合理的指標來衡量判斷矩陣并計算一致性比值CR

將判別矩陣代入MATLAB軟件運行,運行結果如表3所示:

通過檢驗發現各層指標的CR<0.1,說明判斷矩陣E一致程度是可以被接受的。

(2)指標篩選

根據表3的判斷矩陣權重,篩選出主要影響指標,如表4所示:

三、模糊綜合評價

本文利用模糊綜合評價法對層與層之間的評價向量進行計算,對下級指標與上級指標的重要程度進行刻畫。

(一)構造評價因子集

u={u1,u2,…,u13}={營業利潤,…,現金及現金等價物凈增加額}

(二)確定評語等級論域

v={v1,v2,v3,v4}={優,良,中,差}

(三)進行單因素評價

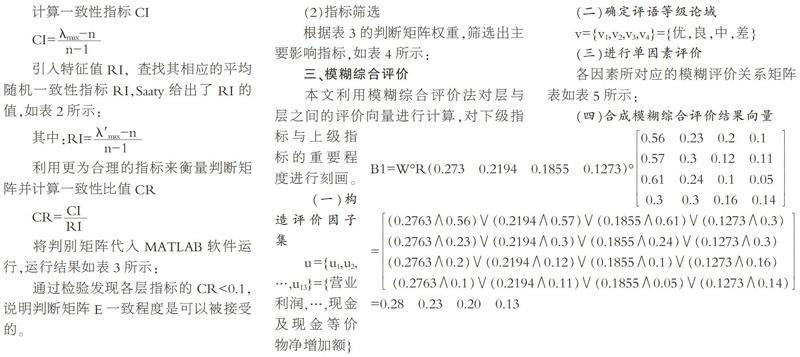

各因素所對應的模糊評價關系矩陣表如表5所示:

(四)合成模糊綜合評價結果向量

歸一化后的利潤表指標體系的綜合評價向量:(0.33,0.27,0.24,0.15)。以此類推,得出B2=(0.24,0.24,0.24,0.1),歸一化后資產負債表指標體系的綜合評價向量:(0.29,0.29,0.29,0.12);B3=(0.30,0.42,0.16,0.12),歸一化后的現金流量表指標評價向量:(0.30,0.42,0.16,0.12)。

四、結論與建議

針對上述分析提出如下建議:公司應順應時代的發展,針對不斷變化的外部環境,制定公司長遠的發展戰略。響應國家號召,加強技術創新,控制費用支出,降低成本,實現低耗能、高產量。更新營銷渠道,繼續加大直銷力度,適當拓展網絡銷售平臺,實現營銷渠道多樣化。

參考文獻:

[1]趙保卿,李娜.基于曾側分析法的內部審計外包內容決策研究[J].審計與經濟研究,2013(01).

[2]田鋮.青島啤酒股份有限公司財務能力分析[J].現代營銷(下旬刊),2017(05).

[3]王吉恒,王天舒.基于企業層次分析法的盈利能力分析——以萬科企業股份有限公司為例[J].哈爾濱商業大學學報(社會科學版),2013(04).

(作者單位:青島黃海學院)