基于戰略的港口企業業績評價體系研究

2018-08-22 07:48:02許金瑤

中國集體經濟 2018年20期

關鍵詞:戰略

許金瑤

摘要:港口經濟的發展依賴于國家經濟的發展,良好的機遇需要與之相對應的企業發展戰略,需要良好的業績評價體系來促進、貫徹實施下去。文章對港口企業業績評價指標設計從投資中心和職能中心兩個方向著手,力求計算簡單、易于計量,同時又能突出特點。希望能夠通過有效的業績評價模式提高資產的運行效率,增強對國有資產的管理能力。

關鍵詞:業績評價;戰略;港口企業

一、引言

企業業績評價的過程即企業實現管理水平提升、獲得持續發展能力的過程,也是促進企業發展的強有力的手段。他應用于企業發展的各個過程或內部各級組織。企業業績評價是企業為了衡量其既定目標的實現程度,以及企業內部各部門、個人對目標實現的貢獻程度的一個評判過程。具體來說,業績評價是指評價主體運用數量統計和運籌等方法,采用特定的指標體系,對照設定的評價標準,按照一定的程序,通過定量定性對比分析,對評價客體在一定期間內的業績作出客觀、公正和準確的綜合評判。企業發展應根據不同時期、不同內外部環境選取適合的企業戰略,而企業業績評價體系選取輔助于企業戰略。處于不同地域、經濟環境、行業特點對于港口企業戰略制定有著較大差別。比如隨著京津冀協同發展、“一帶一路”建設、中國(天津)自貿試驗區掛牌運行、濱海新區新一輪開發開放和自主創新示范區建設五大戰略機遇疊加,天津港的企業戰略或規劃也在隨之發生著較大變化,那么使用什么樣的業績評價體系對于天津港較長時期的發展起著重要作用。再如江蘇沿江港口的發展需要立足于當前長江經濟帶發展戰略的大背景,上海港是其中的龍頭港口,可輻射促進江蘇沿江港口聯動發展。在此大背景下沿江港口企業也同樣需要相適應的戰略選擇和業績評價體系。

二、基于戰略的港口企業業績評價的重要性

企業為了實現遠景目標和長期發展戰略,必須制定近期的、具體的經營戰略并確定相應的關鍵業績驅動因素,通過業績評價體系將企業戰略目標層層傳遞,企業各級管理層通過記錄和分析所取得的成績和差距,有針對性的采取措施提高經營管理水平,保證企業戰略的有效實施。在我國港口企業基本為國有企業,有著資產規模大、投資額大,時間跨度長,兼具國有資產的代管,港口區域經濟帶動等作用。港口企業的業績評價體系如果只是單一沒有針對性的,單純借鑒其他行業,無本行業特點或與本企業發展不相關,并且無法根據企業所處時期、經濟環境、地域特點不斷更新,那么必然會與企業發展脫節,無法起到輔助企業戰略實現的目的。同時對于港口企業來說,有針對性的企業業績評價體系也能有效提高國有資產使用效率。

三、港口企業現行業績評價存在的問題

根據國外大多數國家經驗,港口是國家和社會的基礎設施,港口的發展在帶動區域經濟發展中起著重要的作用。對于這樣的港口其自身的經營收入并不能作為判斷該港口業績的主要指標, 而應該結合其在區域經濟發展中的作用對其進行綜合評估,國家應參與港口發展,港口應是不以營利為目的的。而我國現行的企業業績評價主要以22個定量指標和8個定性指標為主,定量指標主要側重于盈利能力評價,這就為我國港口企業做為國有企業進行業績評價帶來加大困難。

(一)評價主體無法兼顧各責任中心

目前港口企業多以集團公司為業績評價主體,集團公司作為主體在制定業績評價方案側重于完成國資委的考核任務,還無法兼顧集團內部所有二、三級子公司的職能特點,尤其是大多數港口企業目前處于多板塊、跨類別經營,評價標準會出現局部不匹配的情況。港口企業作為國有企業,維護國有資產的職能特點更是無法體現。

(二)評價指標設置簡單,評價目標單一

目前國有港口企業業績評價指標的設置能夠考慮到從規模到功能的差異,以及總體發展目標的需求,評價指標包括傳統的利潤指標和輔助指標,并設有一部分非財務指標。但體現企業持續獲利能力指標作用還不明顯,短期評價指標仍占主流,各項輔助指標的設立還不能充分的將經營者的視線從短期獲利拉伸到持續發展能力上來,沒有充分考慮到各成員單位的企業性質和功能定位。將各單位的考核統一于一種方式,降低了部分企業的積極性。

(三)評價方法無法兼具港口的特殊經濟屬性

我國港口企業作為國有企業,在經濟屬性上是兼具經營性和公益性的,即代表國家經營港口資產也同時代為管理無法直接產生經濟利益的港口設施。港口設施即為國有資產,也是港口企業的主要資源和資產。因此對港口企業的業績考核評價應一分為二,既要突出國有資產的經營業績也要兼具其社會屬性。如何做好持續發展能力和公益性資產運營能力的評價是本文討論的重點,也應為國有港口企業發展戰略制定重點。

四、基于戰略的港口企業業績評價體系探索

(一)基于戰略的港口企業業績評價原則

1. 以戰略為出發點。港口企業發展影響著一定區域經濟發展,因此港口企業戰略應立足于與區域經濟戰略相適應。應首先排除單一、以盈利為目的的戰略類型,調整為具有各功能板塊特點、突出國有資產保值增值能力和企業可持續發展能力的企業戰略。這樣才能滿足企業業績評價的不同視角,滿足國有企業投資人即國家的需要。

2. 將母子公司根據各自的經營類型或職能劃分歸類為各責任中心,根據各責任中心的不同功能制定不同的業績評價指標和標準。比如國有港口企業就可通過利潤中心、投資中心、職能中心來分別考核,根據各中心的特點選取不同的考核指標和評價標準。

3. 重視財務指標和非財務指標的有機結合,突出港口的社會責任。前面提到在經濟屬性上是兼具經營性和公益性的,港口資源在一定程度上被免費或以極低代價使用,這樣港口資源的貢獻性和國有資產的保值增值能力也應考慮到港口企業業績評價系統中去。

(二)基于戰略的港口企業業績評價體系的構建

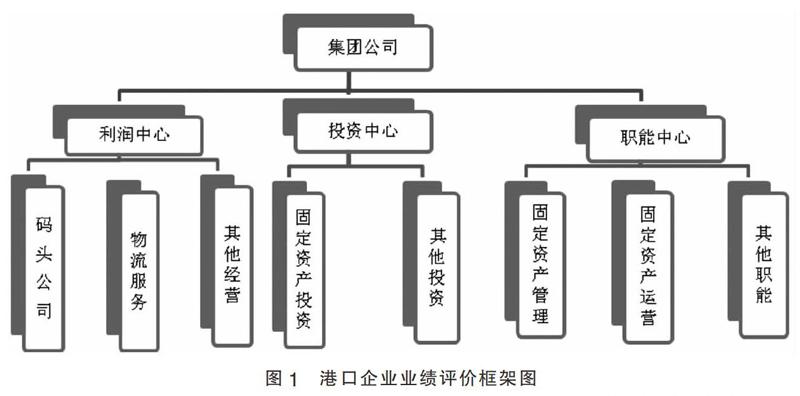

1. 根據港口特點和企業戰略設計業績評價框架

我國的港口企業都屬于固定資產密集型國有企業,所屬資產均屬于國有資產。因此在傳統以利潤為中心的業績評價基礎上,應逐步側重于對投資中心和職能中心的考核,以增強國有資產的保值增值能力,本文主要討論投資中心和職能中心業績評價體系。圖1中利潤中心對應港口經營部分;投資中心對應港口企業各項投資;職能中心則對應國有資產保值增值部分。

2. 基于戰略的港口企業業績評價體系

本文所涉及的基于戰略的港口企業業績評價體系是由利潤中心、投資中心、職能中心和社會責任四個方面的指標組成,以下詳細介紹四個方面的具體指標。

(1)利潤中心業績評價相關指標。利潤中心指標一般包括利潤總額、營業收入、應收賬款周轉天數、凈資產利潤率等,這都是目前港口企業常用指標。

(2)職能中心業績評價相關指標。根據職能中心劃分業績評價體系,這里的考核重點在于港口企業對國有資產的管理和運營能力。而這里的國有資產特指港口設施資產,港口設施資產的正常運營,是港口正常生產的重要保障和基礎。引入良好的績效評價機制是改變資產使用效率,保障資產高質量的有效手段。

①資產質量指標:資產質量指標是反映資產是否具有實用價值以及價值大小的重要指標。其中又可分為資產完好率(量化指標)和資產凈值率(財務指標),是反應資產質量的重要指標。

資產完好率指標:主要是根據各類港口設施制定標準和等級,以道路設施為例,完好無瑕疵的比率為90%以上,有較少不平整的為70%,以此類推。

資產凈值率指標:資產凈值率=在用港口設施資產凈值/港口設施資產凈值,這一指標側重于考核資產的可用性。

②資產安全指標:確保港口設施資產的安全、完整、高效是做到資產保值增值的首要目標和前提。對港口設施資產安全確定一個基礎水平,當這部分資產無損失、事故,能夠保障全港生產穩定運營,按照一定的比例或級次確定得分。

③成本費用指標:港口設施的正常運轉離不開良好的維護能力,科學合理的使用資產,對資產使用方的監督和以養代修等前置解決問題的方法都能夠對港口企業設施維護成本產生影響,因此該指標可促使企業利用更為先進的管理辦法來提升資產運行能力并降低維護成本。

(3)投資中心業績評價相關指標。企業投資中心業績評價方法中,目前常用的是投資報酬率和EVA指標。

①投資報酬率:港口企業可根據項目或項目類型區分事業部,利用投資報酬率指標來考核投資中心的業績。

②EVA(經濟增加值):該指標能夠更好的體現出企業的戰略意圖,將投資中心的目標與整個企業的戰略目標協調起來,通過鼓勵企業加強創新性投入,增強企業的持續發展能力。引導企業經營管理者的生產經營行為,為實現其發展戰略,不可避免的要加大設施的投資力度,只著眼于公司利潤的考核方式,管理水平較為簡單,卻能夠輕易獲得較高的業績,而忽視了資金壓力、投資建設等方面的壓力。以EVA為主體的考核方式有助于提升經營者的管理能力,將公司發展所需要的資金需求、投資規模與生產經營聯系在一起。

(4)社會責任指標。

①資產貢獻指標:港口設施的完好和高效從一定程度上可促進港口整體的發展,提升引入投資,增加業務量等作用。港口資源在一定程度上被港區內企業免費或以極低代價使用,一部分港口設施作為公益性產品不但帶動了港區企業的發展,同時又輻射港口周邊經濟發展,體現了港口企業的社會責任。

②責任事故指標:責任事故包括安全質量責任事故、經營責任事故、保安履約責任事故等,當年指標額為不發生各類責任事故。

(5)港口企業業績評價體系。結合K

PI(Key Performance Indication)即關鍵業績指標評價體系,實現考核激勵的綜合化。同時結合平衡計分卡理論,建立以財務指標為核心,由利潤中心、職能中心、投資中心和社會責任支撐的綜合業績指標體系,構建全方位、多角度的綜合業績評價模式。而KPI和平衡記分卡理論的主要特點即將企業的戰略轉化為一套條理分明的業績評價體系。如表1所示。

參考文獻:

[1]閆華紅,邵應倩.完善國有企業分類績效評價提升國有資本運行效率[J].財務與會計,2016(18).

[2]肖敏艷.港口企業績效評價建設研究[J].財經界,2015(01).

(作者單位:天津港設施管理服務公司)

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

活力(2019年17期)2019-11-26 00:40:56

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

知識經濟·中國直銷(2016年11期)2016-02-27 16:16:59

現代企業文化(2015年1期)2015-02-28 18:58:15

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

軍事歷史(2002年4期)2002-08-21 07:47:44

軍事歷史(2000年1期)2000-12-06 05:54:08