商業(yè)銀行信用估值調(diào)整風險的監(jiān)管及啟示

2018-08-24 01:22:24巴曙松尚航飛

江淮論壇 2018年4期

巴曙松 尚航飛

(1.中國銀行業(yè)協(xié)會,北京 100033;2.中國郵政儲蓄銀行博士后科研工作站,北京 100808)

巴塞爾委員會于2010年12月頒布的 《更具穩(wěn)健性的銀行和銀行體系的全球監(jiān)管框架》首次制定了交易對手信用估值調(diào)整(Credit ValuationAdjustment,CVA)風險監(jiān)管資本規(guī)則,并提出了高級法和標準法兩種資本計量方法。隨后,巴塞爾委員會又于2015年7月頒布了《信用估值調(diào)整風險框架評估》(征求意見稿),對2010年版的CVA風險監(jiān)管框架進行了全面修訂,提高了CVA風險監(jiān)管框架的穩(wěn)健性和風險敏感度。經(jīng)過一系列征求意見和定量分析論證,巴塞爾委員會于2017年12月頒布了最終版的巴塞爾Ⅲ,從而確立了未來全球銀行業(yè)CVA風險監(jiān)管的理念和計量方法。在此期間,我國監(jiān)管當局雖然于2012年6月在巴塞爾Ⅲ 的基礎(chǔ)之上出臺了《商業(yè)銀行資本管理辦法(試行)》,但目前尚未引入最新版的CVA風險監(jiān)管框架。基于此,及時研究最新版的CVA風險監(jiān)管框架,對于我們深入理解商業(yè)銀行CVA風險監(jiān)管理念的演進、提高我國商業(yè)銀行CVA風險管理能力具有重要的理論和實踐意義。

一、CVA的概念和監(jiān)管演進

CVA最初是一種應用于會計領(lǐng)域的定價概念,主要用于銀行會計核算。直到金融危機爆發(fā)后的2010年,巴塞爾委員會才將CVA納入風險監(jiān)管框架,并在隨后的幾年中不斷改進CVA風險監(jiān)管規(guī)則。

(一)CVA 的概念

《國際會計準則第39號》要求銀行考慮交易對手風險對衍生品公允價值造成的影響并進行相應的價值調(diào)整。《國際財務報告準則第13號》將公允價值定義為一種退出價格,即市場參與者在有序交易中出售資產(chǎn)或轉(zhuǎn)移債務的價格。因此,從會計核算視角看,銀行必須同時考慮銀行自身及其交易對手的潛在違約風險,并將兩者對金融工具公允價值造成的影響反映在損益表中。這時,CVA是一個具有雙向特征的概念,其中,銀行自身潛在違約風險引發(fā)交易對手對金融工具進行的價值調(diào)整稱為債務估值調(diào)整 (DebtValue Adjustment,DVA),而由交易對手潛在違約風險引發(fā)的價值調(diào)整就是信用估值調(diào)整,可稱為“會計CVA”。銀行使用DVA抵減“會計CVA”后的調(diào)整量就是最終反映在損益表中的調(diào)整量。

在巴塞爾Ⅲ框架下,銀行不需要考慮自身潛在違約所導致的衍生品估值調(diào)整,巴塞爾委員會強調(diào)的是CVA變動給銀行帶來的損失風險。具體來看,當銀行交易對手的信用利差隨著該交易對手信用質(zhì)量的變化發(fā)生變動,或者當市場風險因子發(fā)生變動時,兩者交易的金融工具的市場價值可能會受到負面影響,銀行面臨的風險暴露會隨之增加,那么銀行需要對該項金融工具市場價值的變動部分進行相應調(diào)整,該項調(diào)整量就是監(jiān)管視角下的CVA。換句話說,CVA描述了承擔上述風險的證券組合與無風險證券組合的價值差異。

(二)危機前的CVA風險監(jiān)管

2006年6月頒布的巴塞爾Ⅱ?qū)⒔灰讓κ中庞蔑L險(CounterpartyCreditRisk,CCR)納入信用風險資本監(jiān)管框架,但其僅僅考慮了交易對手違約風險,并沒有要求銀行對交易對手CVA風險計提資本。同時,在巴塞爾Ⅱ市場風險框架下,銀行雖然被要求對交易賬戶中衍生品價值的變動持有資本,但也沒有被要求對CVA變化導致的損失計提資本。此時,銀行只是在會計報表中使用CVA對衍生品進行公允計價,無論是監(jiān)管機構(gòu)還是銀行自身,都忽視了CVA風險對銀行穩(wěn)定經(jīng)營的危害性。

危機中,受市場因素波動的影響,衍生金融工具價值劇烈變化,那些原本在正常環(huán)境下信用良好的交易對手也無法保證履約,導致銀行遭受巨大損失。在螺旋效應的作用下,遭受市場交易損失的銀行又受到流動性風險的進一步?jīng)_擊,以雷曼兄弟為代表的眾多銀行紛紛破產(chǎn)倒閉。巴塞爾委員會(2011)曾表示,危機中銀行持有的場外衍生品投資組合遭受了重大的交易對手信用風險損失,這些損失有大約三分之二是由交易對手CVA風險引起的,而只有大約三分之一是由交易對手實際違約引起的。究其原因,當銀行持有的未償付衍生品的公允價值減少時,交易對手不太可能對這些減值承擔責任,那么減值造成的損失只能由銀行自身承擔。事實上,這種現(xiàn)象在危機中非常普遍,也使各國監(jiān)管當局開始重視CVA風險,并探討如何對其進行有效監(jiān)管。

(三)危機后的CVA風險監(jiān)管

2010年12月頒布的巴塞爾Ⅲ在進一步落實全面風險管理理念的同時,對金融危機中暴露出的風險監(jiān)管漏洞進行了系統(tǒng)性彌補,明確提出對CVA風險計提資本,并制定了標準法和高級法兩種計量方法,而且高級法僅適用于被批準使用內(nèi)部模型法的銀行。在標準法下,銀行根據(jù)給定的資本計量公式,通過輸入基于交易對手外部評級的風險權(quán)重、CCR框架下的違約風險暴露和合格CVA套期工具的名義價值就會得出CVA風險資本;在高級法下,銀行首先根據(jù)既定公式計算出“監(jiān)管CVA”,然后在內(nèi)部模型法下綜合考慮“監(jiān)管CVA”組合的信用利差風險、合格CVA套期工具以及風險暴露來計算CVA風險資本。但是,上述CVA監(jiān)管框架僅僅考慮了由信用利差變化導致的CVA變動,而沒有考慮市場風險因子變動對衍生品價值進而對交易對手風險暴露的影響。相應地,該框架只納入了與信用利差風險相關(guān)的套期工具,包括直接參考交易對手的單一名稱信用工具和特定的CDS指數(shù)套期工具。

2015年10月,巴塞爾委員會頒布了《信用估值調(diào)整風險框架評估》(征求意見稿),對2010年版的CVA風險監(jiān)管框架進行了修訂,主要包括三個方面:一是考慮了市場風險因子對交易價格進而對CVA風險的影響以及與之相關(guān)的CVA套期工具,增強了CVA風險監(jiān)管框架的風險敏感度;二是剔除了原有框架中計算“監(jiān)管CVA”的公式,轉(zhuǎn)而總結(jié)了近年來國際會計準則和行業(yè)實踐的變化,引入用于計算“會計CVA”的風險暴露模型,并要求使用市場數(shù)據(jù)進行參數(shù)校準,從而使得CVA風險監(jiān)管資本標準與會計制度下的CVA公允價值計量思想保持一致;三是吸納巴塞爾委員會在《交易賬戶基礎(chǔ)評估報告》中建議的市場風險框架,提出了基于市場風險監(jiān)管的“FRTBCVA框架”和不需要計算CVA敏感度的 “基本CVA框架”,其中“FRTB-CVA框架”包含標準法(SA-CVA)和內(nèi)部模型法(IMA-CVA)。

經(jīng)過兩年多的論證,巴塞爾委員會于2017年12月頒布了最新版的CVA風險監(jiān)管框架。該框架不僅繼承了2015年版CVA風險監(jiān)管框架的理念,而且與市場風險監(jiān)管框架保持了同步更新。考慮到CVA風險的復雜性,巴塞爾委員會認為銀行還不具備對CVA風險進行審慎性建模的能力,因此剔除了原有框架中的內(nèi)部模型法(IMA-CVA)。相應的,最新版中的CVA風險計量方法就變?yōu)榛痉ǎ˙A-CVA)和標準法(SA-CVA),其中基本法又分為簡化版基本法和完整版基本法,具體見表1。

表1 CVA風險監(jiān)管框架的演進

二、CVA風險監(jiān)管的基本要求

巴塞爾委員會規(guī)定所有開展擔保交易(covered transactions)的銀行都必須計算CVA風險資本要求,擔保交易不僅包括衍生品交易,還包括銀行公允計價的證券融資交易。當然,直接與合格中央交易對手進行的交易不需要計提CVA風險資本。

1.資本計提閾值

針對銀行是否在CVA風險監(jiān)管框架下計提CVA風險資本的問題,巴塞爾委員會設(shè)定了一個1000億歐元的實質(zhì)性閾值。如果銀行擁有的非中央清算衍生品的總名義金額小于或等于1000億歐元,那么該銀行被視為低于實質(zhì)性閾值。任何低于實質(zhì)性閾值的銀行可以選擇將自身的CVA風險資本要求設(shè)定為銀行交易對手信用(CCR)風險資本要求的100%,但此時CVA套期工具是不被認可的。與此同時,選擇使用上述CVA風險資本處理方法的銀行應當用該方法替代BA-CVA或SA-CVA,并覆蓋到銀行的全部證券組合。值得一提的是,如果監(jiān)管當局認為銀行衍生品頭寸導致的CVA風險對該行的總體風險構(gòu)成重大影響,監(jiān)管當局可以取消銀行的上述選擇權(quán)。

2.計量方法選擇

巴塞爾委員會要求銀行應對自身的 “CVA證券組合”(CVAportfolio)計算CVA風險資本要求,CVA證券組合包括銀行擔保交易中全部證券組合的CVA以及合格CVA套期工具。在巴塞爾委員會提供的三種計量方法中,除非獲得監(jiān)管當局的許可,銀行只能使用BA-CVA計算CVA風險資本,銀行使用SA-CVA的最低標準包括:(1)銀行必須能夠?qū)︼L險暴露進行建模,并至少按月計算CVA和CVA對市場風險因子的敏感度;(2)銀行必須設(shè)立一個CVA部門(或相似職能的部門),負責CVA風險管理和CVA對沖。如果銀行獲得使用SA-CVA的許可,銀行必須按月向監(jiān)管當局報送CVA的計算結(jié)果,必須有能力向監(jiān)管當局提供其所需要的SA-CVA計算明細,必須按照市場風險標準法(SA-TB)中的敏感度檢驗標準來計算有關(guān)敏感度。另外,使用SA-CVA的銀行可以將任意數(shù)量的凈額結(jié)算組合從SA-CVA的計算中剝離,而這些所有被剝離的凈額結(jié)算組合的CVA資本必須通過BA-CVA來計算。使用BA-CVA或SACVA計算CVA風險資本要求的銀行,當采用內(nèi)部評級法(IRB)計算交易對手信用(CCR)風險資本要求時,可以將用于計算CVA風險資本的所有凈額結(jié)算組合的期限調(diào)整因子的上限設(shè)定為1。

3.合格CVA套期工具

完整版基本法和標準法都會考慮CVA套期工具的使用。在完整版基本法中,只有用于緩釋交易對手信用利差變動導致的CVA風險并進行相應管理的交易,才能被認定為合格的套期工具。合格CVA套期工具包括單一名稱信用違約互換、單一名稱或有信用違約互換和指數(shù)信用違約互換。其中,合格單一名稱信用工具必須滿足下列條件之一:(1)直接參考交易對手;(2)參考的實體與交易對手有法定關(guān)系;(3)參考的實體與交易對手同屬于一個部門和地區(qū)。在標準法中,只有用于緩釋CVA風險并進行相應管理的完整交易(交易不能被分割成若干個有效交易)才能被認定為合格的套期工具。對于那些在市場風險標準下不能納入內(nèi)部模型法的工具 (如被分層的信貸衍生品),銀行不能將其認定為合格CVA套期工具。

4.CVA套期工具的處理

CVA套期工具分為內(nèi)部套期工具(即與銀行某個交易部門之間的套期工具)和外部套期工具(即與外部交易對手之間的套期工具)。如果擔保交易涉及外部CVA套期工具,那么無論這些套期工具合格與否,都必須將其納入CVA風險資本。其中,對于合格外部CVA套期工具,銀行必須將其從交易賬戶市場風險資本計提中剔除;對于不合格外部CVA套期工具,銀行必須將其作為交易賬戶工具進行處理,并按照市場風險標準計提資本。此外,內(nèi)部CVA套期工具包括兩個可以完全抵消的頭寸:CVA部門頭寸和交易部門頭寸。如果內(nèi)部CVA套期工具是不合格的,而且上述兩個頭寸都屬于交易賬戶、可以相互抵消,那么CVA證券組合或交易賬戶不會受到影響。如果內(nèi)部CVA套期工具是合格的,應按照CVA風險監(jiān)管框架對CVA部門頭寸計提資本,按照市場風險標準對交易部門頭寸計提資本。

三、CVA風險資本計量方法分析

銀行必須滿足監(jiān)管當局設(shè)定的標準后才能使用SA-CVA,但是可以自由選擇使用簡化版BA-CVA或者完整版BA-CVA。完整版BA-CVA識別了交易對手信用利差套期工具,適用于那些對沖CVA風險的銀行;簡化版BA-CVA則不識別上述套期工具,適用于那些不對沖CVA風險的銀行。

(一)簡化版基本法

銀行使用簡化版BA-CVA計算CVA風險資本要求(K)的公式如下:

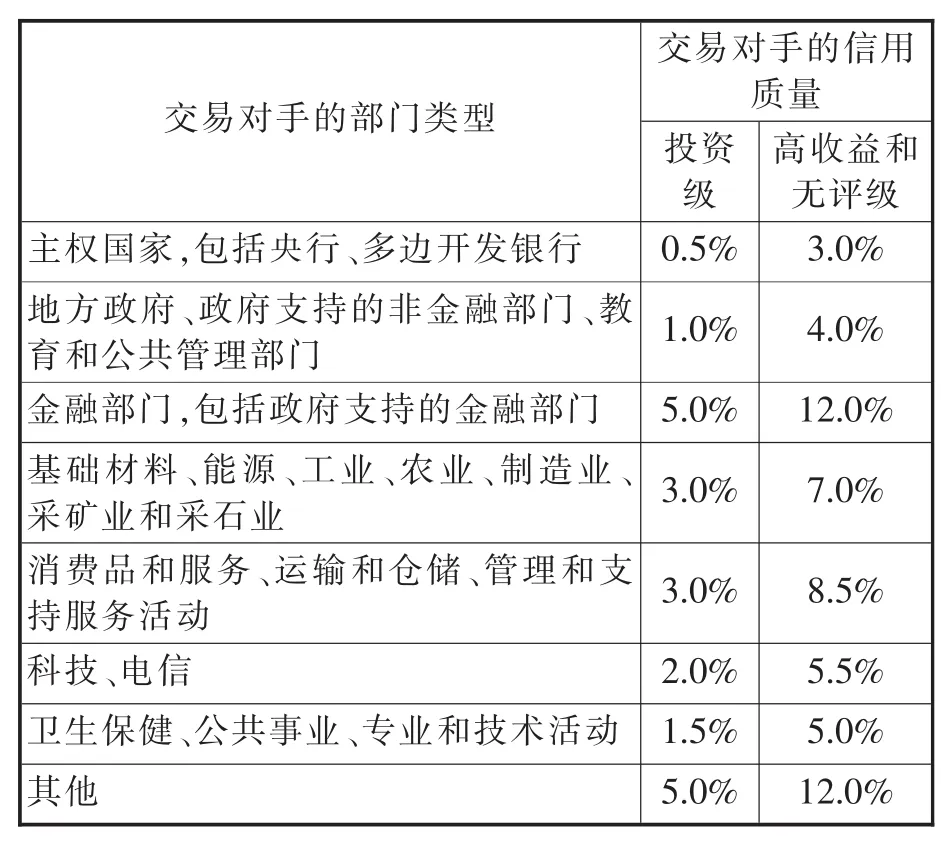

表2 交易對手的風險權(quán)重

(二)完整版基本法

銀行使用完整版BA-CVA計算CVA風險資本要求(K)時,需先計算 K。 K的計算公式如下:

其中:β是監(jiān)管參數(shù),取值0.25,目的是限制銀行通過套期工具減少CVA風險資本要求的限度;K是識別合格套期工具的資本要求,計算公式(4)如下:K=

其中:SCVA和ρ的定義與簡化版BA-CVA中的定義相同,SNH是指銀行使用單一名稱信用利差風險套期工具而導致交易對手c的CVA風險的降低程度,公式如(5)所示;IH是指銀行使用指數(shù)套期工具而導致所有交易對手的CVA風險的降低程度,公式如(6)所示;HMA是對沖偏差參數(shù),該參數(shù)的目的是限制間接套期工具降低資本要求的程度,也就是說,銀行使用間接套期工具不會使K等于0,公式如(7)所示;平方根下的第一個式子[ρ·Σ(SCVA-SNH)-IH],是銀行的交易對手、單一名稱套期工具和指數(shù)套期工具所產(chǎn)生的CVA風險中的系統(tǒng)性部分;第二個式子(1-ρ)·Σ(SCVA-SNH),是銀行的交易對手和單一名稱套期工具所產(chǎn)生的CVA風險中的異質(zhì)性部分;第三個式子ΣHMA,是指與銀行交易對手信用利差不一致的間接套期工具部分。

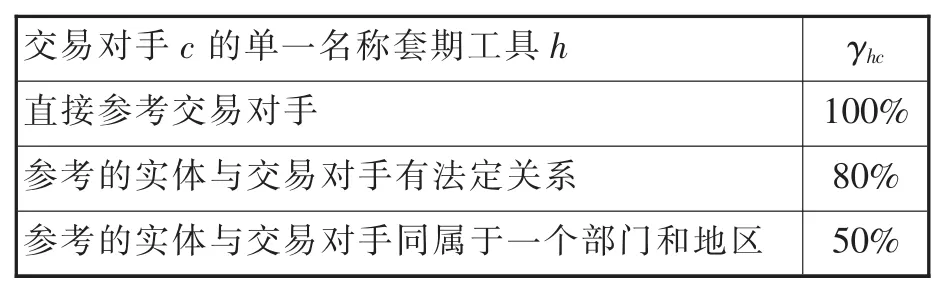

表3 監(jiān)管系數(shù)γhc

(三)標準法

SA-CVA源自市場風險標準法,但又有所不同,兩者的區(qū)別主要有:SA-CVA對市場風險因子關(guān)注的顆粒度有所下降,SA-CVA沒有考慮違約風險和曲率風險,SA-CVA使用了更加保守的風險加總方法,SA-CVA使用了更為保守的乘數(shù)m。在SA-CVA框架中,銀行首先需要計算“監(jiān)管CVA”及其敏感度,然后再根據(jù)公式計算CVA風險資本要求。

1.監(jiān)管 CVA

“監(jiān)管CVA”是計算CVA風險資本要求的基礎(chǔ),而且銀行必須對每一個交易對手計算“監(jiān)管CVA”。巴塞爾委員會并沒有指定“監(jiān)管CVA”的具體計算公式,但明確要求銀行必須按照一定原則計算交易對手層面的“監(jiān)管CVA”。這些原則主要包括:(1)在銀行自身無違約風險的假設(shè)下,“監(jiān)管CVA”是交易對手違約導致的未來損失預期;(2)銀行計算“監(jiān)管CVA”的輸入變量至少包括:市場隱含違約概率的期限結(jié)構(gòu),市場一致認可的預期違約損失率,未來風險暴露折現(xiàn)的模擬路徑;(3)對于與交易對手之間的交易,銀行必須將所有重要的市場風險因子模擬為隨機過程,即在一組適當?shù)奈磥頃r間點上定義適當數(shù)量的路徑;(4)對于風險暴露與交易對手信用質(zhì)量之間存在嚴重依賴關(guān)系的交易,銀行應該對該依賴關(guān)系予以考慮;(5)對于支付抵押品或保證金的交易對手來說,抵押品可以在一定條件下被銀行視為一種風險緩釋,但是銀行的風險暴露模擬必須捕捉到保證金類抵押品的影響,這類抵押品在每條風險暴露路徑中都應被識別為風險緩釋。

2.敏感度

“監(jiān)管CVA”對交易對手信用利差和市場風險因子的敏感度是銀行計算CVA風險資本時輸入變量,因此,銀行必須根據(jù)SA-TB中的敏感度檢驗標準來計算上述敏感度。敏感度被定義為,風險因子當前價值的細小變動所引起的加總CVA或全部CVA套期工具市場價值的變動幅度與風險因子變動幅度的比值。巴塞爾委員會對風險因子的變動大小明確了具體的數(shù)值,但是,銀行也可以使用更小的風險因子變動數(shù)值以確保內(nèi)部風險管理和計算的一致性。

3.資本要求的計算

CVA風險資本要求是delta風險資本要求和vega風險資本要求的加總,而delta風險和vega風險資本要求的計算均是基于全部CVA證券組合(包括合格套期工具)。其中,delta風險的資本要求是對獨立計算的六種風險類型(利率、外匯、交易對手信用利差、參照信用利差、股權(quán)和大宗商品)delta風險資本要求的簡單加總,vega風險的資本要求是對獨立計算的五種風險類型 (利率、外匯、參照信用利差、股權(quán)和大宗商品)vega風險資本要求的簡單加總。具體計算步驟如下:

第二步,計算CVA證券組合對風險因子的凈加權(quán)敏感度,公式如下:

第三步,計算給定風險類型中分區(qū)(bucket)b的資本要求K,公式如下:K=

其中,上述風險類型均被劃分為不同的分區(qū)(如利率風險的分區(qū)是單一貨幣),每一個分區(qū)又分為delta風險因子和vega風險因子;ρ指分區(qū)b中不同風險因子之間的相關(guān)系數(shù);R是對沖否決參數(shù),取值0.01,目的是為了消除完全對沖CVA風險的可能性。

第四步,將給定風險類型中各分區(qū)層面的資本要求加總即可求得該種風險類型的資本要求,公式如下:

其中,γ是不同分區(qū)之間的相關(guān)系數(shù);乘數(shù)m是為了抵消計算CVA敏感度時存在的較高模型風險,默認值為1.25,然而,如果監(jiān)管當局認定銀行的CVA模型風險更高(例如,銀行在計算CVA時沒有考慮交易對手風險暴露與交易對手信用質(zhì)量之間的依賴關(guān)系),那么監(jiān)管當局可以提高該乘數(shù)的默認值。

四、對我國商業(yè)銀行CVA風險管理的啟示

金融危機期間,我國商業(yè)銀行因較少參與衍生品交易而免于交易對手信用風險的沖擊,但這不代表我國商業(yè)銀行針對交易對手信用風險,尤其是CVA的風險管理能力已經(jīng)滿足巴塞爾委員會的要求。與此同時,隨著我國衍生品市場逐漸壯大,商業(yè)銀行更應注重提升CVA風險管理能力,做到防患于未然。

(一)培育全面風險管理理念

自巴塞爾Ⅰ于1988年頒布以來,巴塞爾委員會始終踐行著全面風險管理理念,并在不斷總結(jié)業(yè)界經(jīng)驗的同時逐步擴大了風險監(jiān)管框架的覆蓋范圍。經(jīng)過數(shù)十年的發(fā)展,該理念已成為巴塞爾Ⅲ最具代表性的特征。CVA風險從危機前被商業(yè)銀行忽視到巴塞爾Ⅲ將其列為獨立的監(jiān)管框架,也深刻詮釋了全面風險管理理念的重要性。目前,我國商業(yè)銀行正在落實《商業(yè)銀行資本管理辦法(試行)》,逐步達到風險監(jiān)管最低標準。但是,經(jīng)濟轉(zhuǎn)型也給我國商業(yè)銀行的風險管理帶來了嚴峻挑戰(zhàn),部分中小型商業(yè)銀行在風險管理過程中仍存在思想重視程度不夠、風險管理體系不健全、資源投入不多等問題。因此,商業(yè)銀行應樹立全面風險管理理念,向各業(yè)務條線的工作人員強調(diào)全面風險管理的重要性,增強其執(zhí)行全面風險管理政策和程序的自覺性。同時,商業(yè)銀行也應跟蹤和研判最新監(jiān)管規(guī)則,提高風險管理前瞻性、主動性和有效性。

(二)加強信息管理系統(tǒng)建設(shè)

商業(yè)銀行全面風險管理高度依賴信息系統(tǒng)的支持,對于CVA風險管理尤為如此。巴塞爾委員會明確要求商業(yè)銀行設(shè)立CVA管理部門,開展相應的CVA風險計量和市場對沖工作。同時,商業(yè)銀行不僅要使用市場數(shù)據(jù)對模型進行參數(shù)校準,還將用于計算CVA的數(shù)據(jù)進行存儲并接受定期審計。上述工作的順利開展都離不開交易數(shù)據(jù)和市場數(shù)據(jù)在內(nèi)的各種基礎(chǔ)數(shù)據(jù)作為支撐。目前,我國只有工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行、交通銀行和招商銀行實施資本管理高級辦法,具備了較強的信息管理和分析能力,其余中小型商業(yè)銀行的數(shù)據(jù)基礎(chǔ)和信息系統(tǒng)都還較為薄弱。因此,商業(yè)銀行應該建立完整的信息管理系統(tǒng),準確搜集和存儲與每個交易對手開展交易的信息,比如產(chǎn)品特征、風險類型、抵押品、套期工具等,從而使銀行能夠根據(jù)需要從數(shù)據(jù)倉庫中抽取相應的信息對CVA市場風險進行識別、計量和管理,獲得決策支持。

(三)積極采取風險緩釋措施

巴塞爾委員會支持商業(yè)銀行主動通過風險緩釋工具來降低風險暴露水平,并體現(xiàn)在多個方面:一是在CVA風險監(jiān)管框架中,巴賽爾委員會提出的完整版基本法和標準法都考慮了合格套期工具對CVA風險的緩釋作用;二是對于中央交易對手之間進行的交易,商業(yè)銀行不需計提CVA風險資本要求,肯定了中央交易對手的風險緩釋作用;三是對違約風險暴露(EAD)的計算是基于SA-CCR框架中的凈額結(jié)算交易開展的,而凈額結(jié)算也有助于風險緩釋;四是商業(yè)銀行的風險暴露模型必須考慮交易對手繳納保證金或者抵押品所帶來的風險緩釋作用。上述風險緩釋措施不僅可以幫助商業(yè)銀行降低衍生品的CVA風險暴露,而且可以節(jié)約商業(yè)銀行的資本要求。目前,我國上海清算所已推出集中清算系統(tǒng),CDS等套期工具市場發(fā)展迅速,為商業(yè)銀行開展風險緩釋工作提供了一定基礎(chǔ)。因此,商業(yè)銀行應加強對風險緩釋工具的管理,善于在不同情境下使用不同的風險緩釋措施,提高風險緩釋水平。

表4 不同風險類型的風險分區(qū)和風險因子

(四)提高風險暴露建模能力

風險暴露模型是商業(yè)銀行CVA風險管理框架的組成部分,商業(yè)銀行在使用SA-CVA時必須通過風險暴露模型計算CVA和CVA對市場風險因子的敏感度,這對試圖通過SA-CVA來節(jié)約資本的商業(yè)銀行提出了較高的風險暴露建模能力。同上所述,目前我國僅有六家商業(yè)銀行具備了較高的風險建模能力,可以預計大部分商業(yè)銀行仍會采用BA-CVA計量CVA風險資本。因此,對于經(jīng)常開展衍生品交易的商業(yè)銀行來說,管理人員應該對風險暴露建模給予足夠的重視,并投入適當?shù)娜肆臀锪Γ鲃娱_發(fā)適合本行業(yè)務狀況的風險暴露模型,并根據(jù)市場情況的變化及時調(diào)整模型,降低模型風險。對于尚未廣泛開展衍生品交易的商業(yè)銀行,則可以開展基礎(chǔ)研究,加深對風險管理最新監(jiān)管方法的認識和理解,拓展風險管理思維。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02