上市銀行財務狀況評價

——基于因子分析與聚類分析的實證研究

2018-08-24 08:36:44何夢蘭陳矜安徽財經大學會計學院

財會學習 2018年23期

何夢蘭 陳矜 安徽財經大學會計學院

近年來,支付寶和微信走入尋常百姓家,人們越來越傾向于使用電子支付手段,日常理財更是不在話下,買股票、購基金,移動端可以解決這一切。于是,商業銀行的業務受到阻礙,來銀行辦理業務的對象逐漸老齡化,年輕人都選擇電子支付,幾乎只有那些不懂電子支付的老年人才會去銀行排隊存取款,甚至有人預言傳統的銀行將逐漸被電子支付所取代,未來銀行將不復存在。在這樣一個極具挑戰性的時代,銀行業的發展成為一個難題,銀行的財務狀況和業績也備受廣大投資者的關注。那么如何科學準確地評價一家銀行的財務狀況呢?這是本文想解決的問題。

一、數據來源

評價銀行的財務狀況,需要借助一些真實可靠的財務數據,為了確保數據的可獲得性,本文以上市銀行為研究對象,所得數據來源于resset銳思數據庫證券監督行業標準中的22家上市銀行2016年12月31日的財務比率。

二、指標選取

通過閱讀現有研究財務狀況評價體系的文獻并結合銀行業的自身特點,分別從償債能力、營運能力、盈利能力、發展能力四個角度,選取九個財務指標,運用因子分析法構建上市銀行財務狀況評價體系,所選的九個指標,分別為:x1每股收益,表示凈利潤本期值/實收資本本期期末值;x2凈資產收益率,表示凈利潤/股東權益平均余額;x3銷售凈利率,表示凈利潤/銷售收入;x4產權比率,表示負債總額/股東權益;x5營業收入增長率,表示本年營業收入增長額/上年營業收入總額;x6凈利潤增長率,表示(凈利潤本年本期金額—凈利潤上年同期金額)/(凈利潤上年同期金額);x7總資產增長率,表示(本期總資產期末值—上年總資產同期期末值)/(上年總資產同期期末值);x8總資產周轉率,表示營業收入/平均資產總額;x9資產負債率,表示負債合計/資產總計。[1]

三、描述性統計分析

運用SPSS軟件,對22家上市銀行的9個財務指標原值進行描述性統計分析,可知這22家上市銀行財務狀況具有較大的差異性,凈資產收益率、銷售凈利率、產權比率、營業收入增長率、凈利潤增長率和總資產增長率的差異都比較大,同時也具有一定的共性,總資產周轉率都比較低,資產負債率都比較高,都在90%以上。所以投資銀行需要詳細考察銀行的財務狀況,盡可能規避投資風險。

四、上市銀行財務狀況評價模型的構建

(一)研究思路

首先將所篩選出的22家上市銀行的9個財務指標數據進行標準化,消除量綱對財務狀況評價結果的影響,然后對標準化后的數據進行KMO檢驗和Bartlett的球形度檢驗,以驗證因子分析法評價財務狀況的適用性。最后運用SPSS軟件進行因子分析,將9個財務指標簡化為4個公因子,以方差貢獻率/累積方差貢獻率為各個公因子的權重,分別將公因子與對應權重相乘,再求和,得到評價22家上市銀行財務狀況的綜合得分,并依據因子得分數值大小對上市銀行的財務狀況進行排名。并運用SPSS軟件對銀行進行Q型聚類分析,據以佐證所建的財務狀況評價模型的科學合理性。[2]

(二)研究方法

(1)標準化處理

反映上市銀行財務狀況的評價指標有不同的度量單位,為消除量綱對評價結果的影響,對指標數據原值進行標準化操作。

(2)檢驗因子分析法的適用性

①求解相關系數

運用SPSS軟件,求解標準化后的各變量間的相關系數,可知除了每股收益與總資產周轉率、凈資產收益率與凈利潤增長率、銷售凈利率與凈利潤增長率、凈利潤增長率與總資產周轉率、總資產增長率與總資產周轉率的相關系數較低外,其余各財務變量間的相關系數均較高,這說明運用因子分析法較為合適。

②KMO檢驗和Bartlett的球形度檢驗

運用SPSS軟件,進行KMO檢驗和Bartlett的球形度檢驗,根據輸出結果可知,KMO為0.534,大于0.5,Bartlett的球形度檢驗P值為0,小于0.05,是顯著的,故因子分析法可以應用于上市銀行財務狀況評價研究。

(3)構造公因子

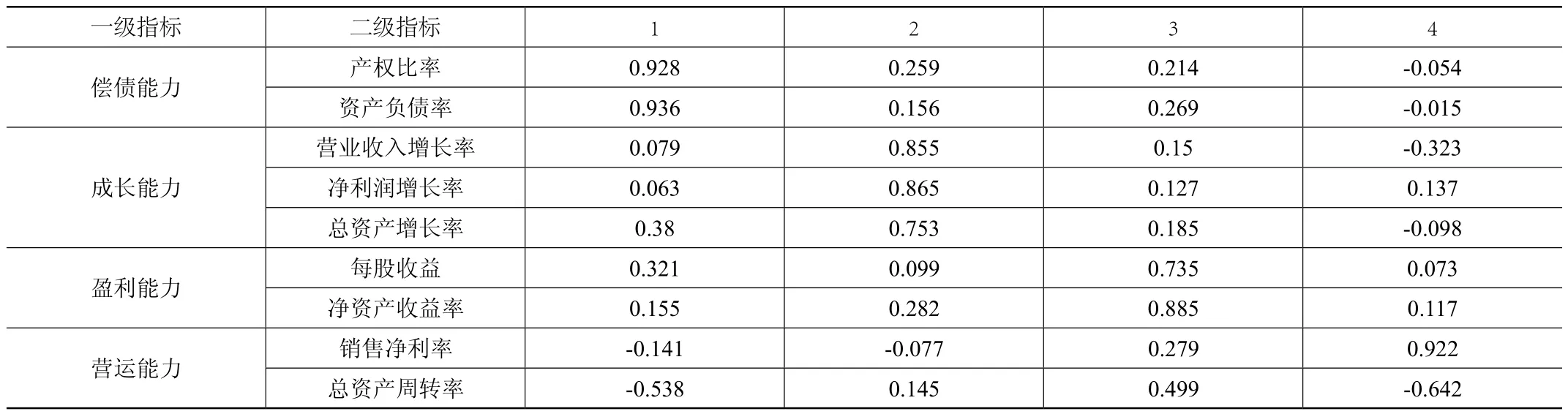

運用SPSS軟件中的主成分分析提取公因子,前四個因子的累計方差貢獻率為87.091%,因此在分析時選前四個公因子。運用SPSS中的方差最大正交旋轉法對因子進行旋轉,得到旋轉后的因子載荷矩陣,見表1。根據各個載荷,可知各公因子對各指標的影響程度,據此將原始指標劃分為四大類,分別為償債能力、成長能力、盈利能力和營運能力。

(4)計算綜合得分

根據SPSS軟件輸出的成份得分系數矩陣,寫出公因子得分的計算公式:

其中Fk(k=1,2,3,4)為各公因子得分;aki(i=1,2,…,9)是成份得分系數;Xi(i=1,2,…,9)是各原始數據經過標準化后的值。將成分得分系數、標準化后的原始變量數值代入(1)式,得到各企業在各公因子上的得分。

以旋轉后的公因子的方差貢獻率/累積方差貢獻率為權重,得到各權重Wk(k=1,2,3,4)。將各公因子得分與對應權重相乘并求和,得綜合得分F,其表達式為:

表1:旋轉成份矩陣

表2:上市銀行財務狀況綜合得分及排名

根據(1)和(2)式,可分別求出衡量22家上市銀行財務狀況的綜合得分,見表2。

(5)聚類分析

運用SPSS軟件對22家上市銀行的原始財務指標進行聚類分析,作出系譜圖,將聚類分析的結果與因子分析法求出的各銀行財務狀況綜合得分進行對比,進一步檢驗因子綜合得分評價財務狀況的正確性。

從系譜圖可看出,上市銀行可以分為十一類,其中,上海浦東發展銀行股份有限公司、華夏銀行股份有限公司、興業銀行股份有限公司和招商銀行股份有限公司為第一類,上海銀行股份有限公司為第二類,無錫農村商業銀行股份有限公司和北京銀行股份有限公司為第三類,交通銀行股份有限公司、中國銀行股份有限公司、中國工商銀行股份有限公司、中國建設銀行股份有限公司和中國農業銀行股份有限公司為第四類,中國民生銀行股份有限公司和中國光大銀行股份有限公司為第五類,成都銀行股份有限公司和中信銀行股份有限公司為第六類,江蘇銀行股份有限公司和杭州銀行股份有限公司為第七類,南京銀行股份有限公司為第八類,江蘇常熟農村商業銀行股份有限公司為第九類,江蘇吳江農村商業銀行股份有限公司為第十類,貴陽銀行股份有限公司為第十一類。[3]

(三)結果分析

中國五大行,農行、建行、工行、交行和中國銀行被聚為第四類,財務狀況綜合得分均在-0.2以下,綜合得分排名分別位列14,15,16,17,19名,其他銀行也被恰當地歸類。所以,用因子分析法構建上市銀行財務狀況評價模型具有一定的可行性和科學性,綜合得分相近的上市銀行確實被聚為一類。同時可以看出城市商業銀行財務狀況良好,而國有控股的五大行財務狀況卻均為負值。

五、總結

本文以上市銀行為研究對象,運用因子分析法構建財務狀況評價模型,求出綜合得分,據此對上市銀行作出排名,并用聚類分析佐證財務狀況評價模型的準確性,將上市銀行分為十一類,其中排名正數第一和倒數第一的銀行分別單列一類,中國五大行被歸為一類,其他類亦如此,表明所構建的財務狀況評價模型具有一定的準確性,從而為投資者在進行理性投資決策時,提供了一種評價銀行財務狀況的方法。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

石油瀝青(2021年4期)2021-10-14 08:50:44

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

BOSS臻品(2014年5期)2014-06-09 22:58:51