意大利:政治風(fēng)險(xiǎn)下的經(jīng)濟(jì)隱憂

2018-08-31 07:18:14唐維軍編輯張美思

中國外匯 2018年12期

關(guān)鍵詞:經(jīng)濟(jì)

文/唐維軍 編輯/張美思

近幾個(gè)月,意大利政局的不確定性極大地影響著市場對意大利乃至歐元區(qū)的風(fēng)險(xiǎn)情緒。自3月意大利大選結(jié)束出現(xiàn)“懸浮議會”之后,極右翼政黨五星運(yùn)動黨和北方聯(lián)盟黨聯(lián)合組閣的過程一波三折,疑歐派政府上臺的風(fēng)聲不斷。直到5月31日孔特(Conte)接受任命成為意大利總理,五星運(yùn)動和北方聯(lián)盟兩黨重新遞交組閣名單,且孔特近期表示政府從未討論過退出歐元區(qū),并承諾降低政府負(fù)債率,市場上對于意大利政治風(fēng)險(xiǎn)的擔(dān)憂才有所緩解。事實(shí)上,除了對民粹主義政府上臺影響歐元區(qū)一體化的擔(dān)憂之外,市場的疑慮還隱含著對意大利經(jīng)濟(jì)及歐元區(qū)經(jīng)濟(jì)的擔(dān)憂。意大利經(jīng)濟(jì)存在主權(quán)債務(wù)高企、銀行業(yè)問題嚴(yán)重、經(jīng)濟(jì)增長緩慢等長期隱患,市場擔(dān)心在政局動蕩的刺激下,這些隱患的爆發(fā)有可能使得意大利經(jīng)濟(jì)受到嚴(yán)重打擊,甚至有可能成為歐元區(qū)的又一只“黑天鵝”,對歐元區(qū)的經(jīng)濟(jì)復(fù)蘇產(chǎn)生巨大拖累。

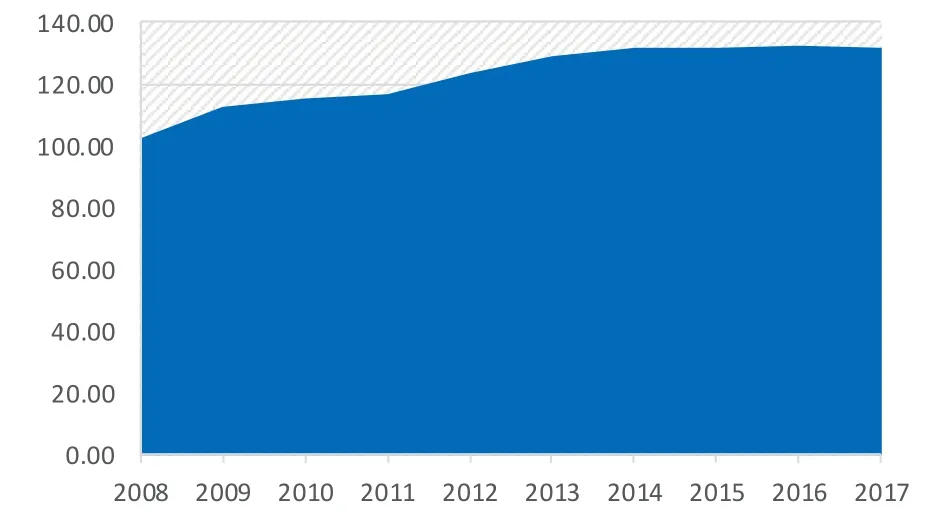

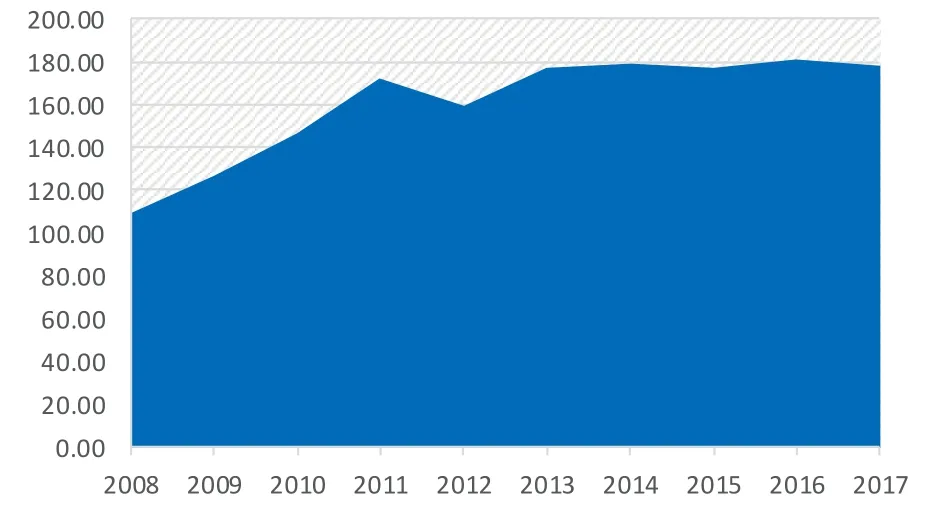

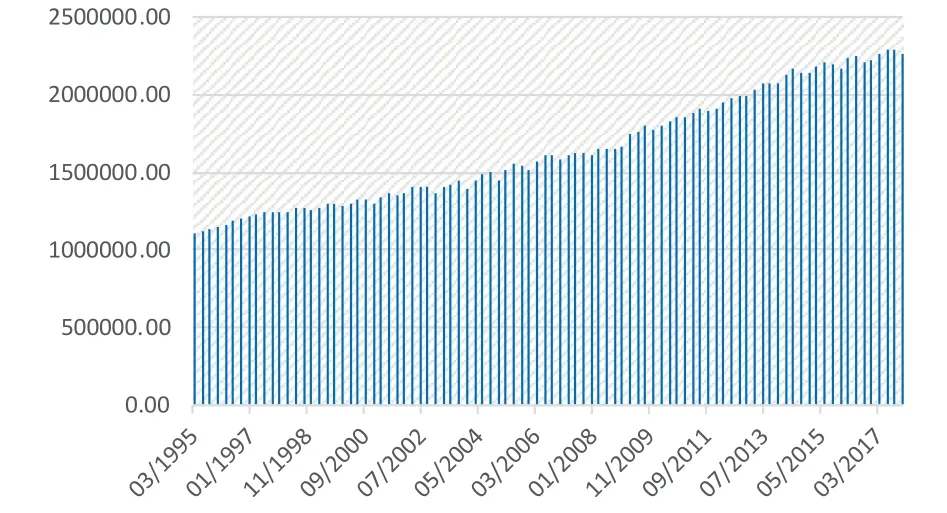

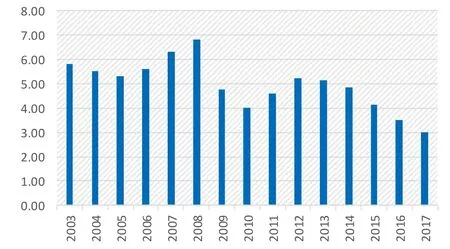

主權(quán)債務(wù)高企是存在于意大利經(jīng)濟(jì)中的一個(gè)最大問題。早在金融危機(jī)之前,意大利的政府部門債務(wù)率就已高達(dá)100%;而歐債危機(jī)中,意大利則與葡萄牙、愛爾蘭、希臘、西班牙共同組成了債務(wù)問題最為嚴(yán)重的“歐豬五國”。在五國中,意大利主權(quán)債務(wù)占GDP的比重僅次于希臘,位列歐洲第二位(見圖1、圖2)。根據(jù)《歐洲聯(lián)盟條約》的規(guī)定,歐盟成員國的總債務(wù)不得超過GDP的60%,而意大利擁有的2.3萬億歐元的主權(quán)債務(wù)(見圖3),已占到該國GDP的132%。考慮到意大利是歐元區(qū)的第三大經(jīng)濟(jì)體,規(guī)模僅次于德國和法國,遠(yuǎn)高于歐債危機(jī)的始作俑者希臘,則其債務(wù)問題的潛在影響更大。此次意大利政府組閣引發(fā)市場廣泛關(guān)注,一大焦點(diǎn)就是市場擔(dān)心疑歐派政府上臺或增加政府支出、繼續(xù)提高政府負(fù)債率,并挑戰(zhàn)歐盟的財(cái)政政策。這將提高整個(gè)歐洲的主權(quán)債務(wù)風(fēng)險(xiǎn)。花旗銀行曾表示,如果意大利政局的動蕩引發(fā)長期投資者的退出,意大利政府債券會被拋售,這將是全球的主要風(fēng)險(xiǎn)。

圖1 意大利政府債務(wù)/國內(nèi)生產(chǎn)總值(%)

圖2 希臘政府債務(wù)/國內(nèi)生產(chǎn)總值(%)

圖3 意大利政府債務(wù)規(guī)模(百萬歐元)

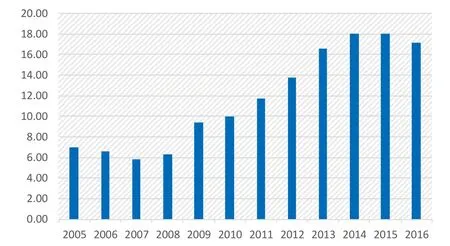

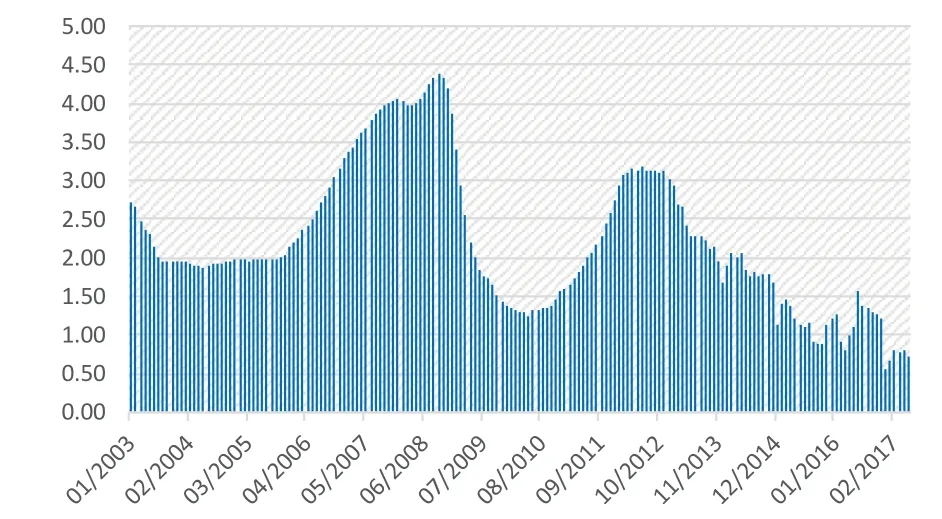

圖4 意大利銀行業(yè)不良貸款占貸款總額的比重(%)

除了政府債臺高筑,意大利的銀行業(yè)問題也是制約其經(jīng)濟(jì)的一大隱憂。一是不良貸款規(guī)模龐大。根據(jù)意大利央行3月底公布的數(shù)據(jù),意大利銀行的不良貸款規(guī)模占到歐元區(qū)的四分之一,位列歐元區(qū)首位。雖然當(dāng)前其不良貸款率已從2014年18%的高點(diǎn)有所回落,但依然遠(yuǎn)高于歐元區(qū)整體4%的水平(見圖4)。二是盈利能力堪憂。受到長期以來歐央行實(shí)施負(fù)利率政策的影響,意大利等歐洲國家的銀行存貸款利差有所收窄,盈利空間極度受限(見圖5、圖6)。近一兩年來,意大利更有數(shù)家銀行爆出虧損,有的甚至倒閉。三是受到政府債務(wù)的拖累。意大利銀行業(yè)持有大量的意大利國債。目前,有10家意大利銀行持有的意大利國債超過其一級資本金的100%。而近期意大利政治風(fēng)險(xiǎn)引發(fā)金融市場波動,使得意大利國債遭到拋售,也牽累意大利銀行業(yè)受到進(jìn)一步的沖擊。雖然當(dāng)前意大利銀行業(yè)正在采取包括削減不良貸款率以及重組等方式試圖渡過危機(jī),但風(fēng)險(xiǎn)仍然十分嚴(yán)峻,市場仍不免擔(dān)心其會波及歐洲其他銀行,進(jìn)而危及整個(gè)歐洲的金融體系。

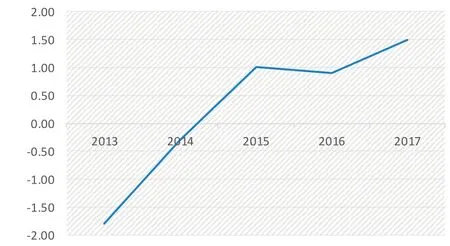

在主權(quán)債務(wù)危機(jī)和銀行業(yè)風(fēng)險(xiǎn)的雙重制約下,意大利的經(jīng)濟(jì)增長較為緩慢。自歐債危機(jī)以后,意大利的經(jīng)濟(jì)增速明顯低于歐元區(qū)的整體水平。即便是在歐元區(qū)整體表現(xiàn)良好的2017年,意大利的GDP實(shí)際同比也僅增長1.5%,遠(yuǎn)低于歐元區(qū)的整體增速2.3%(見圖7)。

圖5 意大利存款利率(%)

圖6 意大利貸款利率(%)

圖7 意大利實(shí)際GDP同比增長(%)

雖然近期意大利組閣的風(fēng)險(xiǎn)暫時(shí)告一段落,但其引發(fā)的市場憂慮情緒則反映了當(dāng)前人們對于意大利乃至歐元區(qū)經(jīng)濟(jì)前景的信心并不穩(wěn)固。在近期歐洲經(jīng)濟(jì)復(fù)蘇勢頭有所放緩的背景下,意大利等經(jīng)濟(jì)具有長期隱患的歐洲國家,都有可能由各種因素觸發(fā)風(fēng)險(xiǎn)。歐元區(qū)及區(qū)域內(nèi)各國的深層次經(jīng)濟(jì)改革仍需進(jìn)一步深化。唯有打牢根基,破除頑癥,才能真正解除風(fēng)險(xiǎn)。但這將是一個(gè)漫長的過程,短期內(nèi)投資者仍需關(guān)注意大利政治經(jīng)濟(jì)風(fēng)險(xiǎn)有無進(jìn)一步演進(jìn)的可能。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33