河北省辛集市小微企業(yè)融資需求現(xiàn)狀及渠道調(diào)研報告

2018-09-01 06:33:14

福建質(zhì)量管理 2018年16期

(天津外國語大學(xué) 天津 300270)

一、引言

改革開放以來,我國經(jīng)濟(jì)飛速發(fā)展,GDP連年增長。隨之,小微企業(yè)逐漸崛起,如今,小微企業(yè)已然成為我國經(jīng)濟(jì)發(fā)展的主要貢獻(xiàn)力量。

河北省辛集市皮革業(yè)歷史悠久,在明朝得以興起,清朝開始繁盛起來,被賦予“辛集皮毛名天下”的美稱。據(jù)調(diào)查數(shù)據(jù)顯示,全市擁有各類皮革經(jīng)營戶1408家、皮革企業(yè)1002家。其中規(guī)模以上制衣企業(yè)489家、規(guī)模以上制皮企業(yè)80家,從業(yè)人員8.3萬多人,自營出口權(quán)的企業(yè)達(dá)到410家。因此辛集市被國家命名為“中國皮革之都”、“外貿(mào)轉(zhuǎn)型升級專業(yè)型示范基地”。小微企業(yè)是辛集實體經(jīng)濟(jì)的重要組成部分,對于帶動辛集經(jīng)濟(jì)的發(fā)展具有重要的作用,但是融資困難作為辛集市小微企業(yè)發(fā)展的制約因素,這些企業(yè)難以得到長期發(fā)展。

本調(diào)研報告采取數(shù)據(jù)分析對所得的調(diào)研結(jié)果進(jìn)行統(tǒng)計分析,從而獲得辛集市小微企業(yè)的基本情況和融資狀況。根據(jù)上述內(nèi)容,提出破解辛集市小微企業(yè)融資困難的方法。

二、辛集市小微企業(yè)融資需求現(xiàn)狀的調(diào)研分析

(一)調(diào)研基本情況

辛集市小微企業(yè)因其緩解當(dāng)?shù)鼐蜆I(yè)壓力、增加政府稅收以及增加外匯收入而成為辛集市經(jīng)濟(jì)發(fā)展的支柱,但是融資需求始終不能得到滿足制約著這些企業(yè)的發(fā)展。為了調(diào)研這個問題,本報告采取簡單隨機(jī)抽樣的方法,對辛集市100多家小微企業(yè)進(jìn)行問卷調(diào)查,了解企業(yè)的基本情況以及制約融資的因素,為解決融資問題提供數(shù)據(jù)資料。

從調(diào)查結(jié)果分析企業(yè)的基本情況,私營企業(yè)占52.14%,其次是個體經(jīng)營占31.43%。調(diào)查的企業(yè)大多屬于制造業(yè),占84.54%,這基本上屬實,原因在于辛集市小微企業(yè)大多經(jīng)營皮革類產(chǎn)品。企業(yè)員工人數(shù)在0-50人之間的占65.71%,50-100人之間的占15.71%。在此次問卷調(diào)查的設(shè)計當(dāng)中,為了全方面了解企業(yè)狀況,設(shè)有幾道多選題,因此在統(tǒng)計過程中可能出現(xiàn)比例總數(shù)大于100%的情況。

(二)辛集市小微企業(yè)融資需求現(xiàn)狀分析

1.融資原因分析

辛集市小微企業(yè)融資用途是多樣的,筆者分析大多數(shù)小微企業(yè)的資金用途,羅列了生產(chǎn)成本的上升、企業(yè)經(jīng)濟(jì)效益不高、資金周轉(zhuǎn)慢等幾項內(nèi)容供企業(yè)選擇,同時企業(yè)可勾選多項原因。經(jīng)過統(tǒng)計分析,選擇生產(chǎn)成本上升的企業(yè)占55%,生產(chǎn)規(guī)模的擴(kuò)大占56.43%,經(jīng)濟(jì)效益不高占39.29%,具體如圖1所示:

圖1 辛集市小微企業(yè)融資原因

辛集市84.54%的小微企業(yè)從事皮革制造業(yè)。眾所周知,皮革會污染環(huán)境,主要為污染水源,為響應(yīng)國家保護(hù)生態(tài)環(huán)境的號召,辛集市小微企業(yè)采取購置污水處理系統(tǒng)等保護(hù)環(huán)境的措施,這需要花費企業(yè)的大量資金,而作為經(jīng)營規(guī)模較小的小微企業(yè),必然需要融資以保護(hù)環(huán)境。其次,皮革作為辛集市小微企業(yè)的招牌產(chǎn)業(yè),辛集市被賦予“皮革之都”的稱號。為了實現(xiàn)企業(yè)的長足發(fā)展,辛集市小微企業(yè)試圖擴(kuò)大生產(chǎn)規(guī)模,這也會增加對資金的需求。

2.融資的擔(dān)保方式分析

一般而言,辛集市小微企業(yè)規(guī)模較小,其信用等級要低于大中型企業(yè)。所以,其在進(jìn)行融資時必然要涉及擔(dān)保物。從調(diào)研結(jié)果來看,抵押占49.29%,質(zhì)押占11.43%,保證占15.71%,無需擔(dān)保占23.57%。具體如圖2所示

圖2 辛集市小微企業(yè)融資擔(dān)保方式

從擔(dān)保方式來看,抵押需向借款人提供抵押物,而質(zhì)押涉及到動產(chǎn)或權(quán)利的轉(zhuǎn)移,保證則存在著保證人履行貸款人未履行的債務(wù)。還有信用貸款,這適用于信用狀況良好的企業(yè)。辛集市小微企業(yè)由于自身缺陷,大多需要進(jìn)行擔(dān)保,而分析其無需擔(dān)保的原因,部分企業(yè)表示在于多年來與金融機(jī)構(gòu)建立的友好關(guān)系。

針對于辛集市小微企業(yè)的融資需求現(xiàn)狀,總體來說,這些企業(yè)融資需求具有急、小、短的特點。從調(diào)研結(jié)果來看,這些企業(yè)的所需資金較少,在一般情況下,向金融機(jī)構(gòu)借款是可以滿足自身發(fā)展要求的。同時,辛集市小微企業(yè)的融資期限較短,他們只需要獲得短期貸款,這樣一來,企業(yè)需支付的利息較少,也有利于金融機(jī)構(gòu)資金的周轉(zhuǎn)。

三、辛集市小微企業(yè)融資渠道分析

(一)融資渠道分析

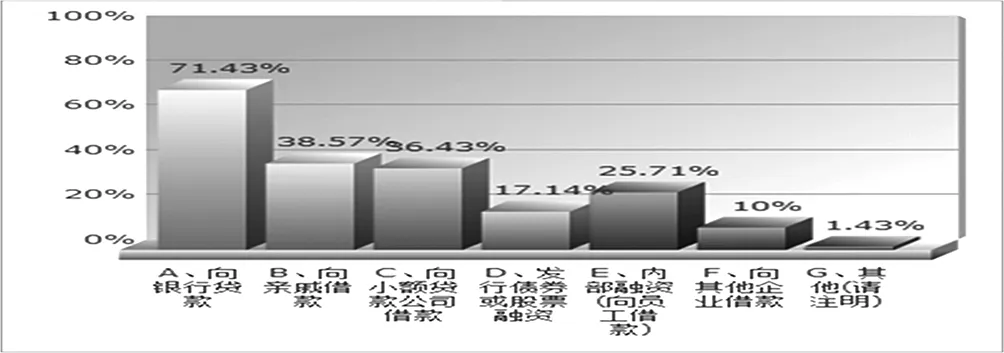

根據(jù)辛集市小微企業(yè)自身的特點,筆者在設(shè)計調(diào)查問卷時,分別羅列了向銀行貸款、向親戚借款、向小額貸款公司借款、內(nèi)部融資等選項供小微企業(yè)主們選擇。由于一個企業(yè)的融資渠道是多樣化的,因此筆者采取的多項選擇的形式。具體情況如圖3

圖3 辛集市小微企業(yè)融資渠道

從對辛集市小微企業(yè)融資渠道的調(diào)研結(jié)果來看,大部分企業(yè)傾向于向銀行貸款,占71.43%;其次向親戚借款,占38.57%;向其他企業(yè)借款所占比率較少,占10%。首先,銀行作為我國最大的金融機(jī)構(gòu),一直是企業(yè)的主要借款對象。眾所周知,大中型企業(yè)因經(jīng)營規(guī)模大、信用等級高而受銀行的青睞,反之,小微企業(yè)因信用等級低的原因而很容易被銀行拒之門外。所以,相比較其他借款渠道,向銀行貸款并不是小微企業(yè)滿足其融資需求的最佳渠道。這些企業(yè)應(yīng)該拓寬融資渠道,才有可能解決資金問題。

(二)融資渠道選擇的影響因素

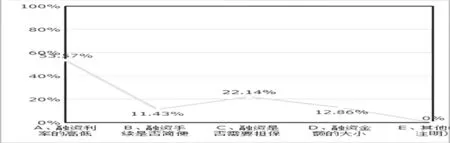

一個企業(yè)在進(jìn)行融資時考慮的因素是多方面的,辛集市小微企業(yè)也不例外。筆者根據(jù)歷年數(shù)據(jù),羅列出融資利率的高低、融資手續(xù)是否簡便、融資是否需要擔(dān)保、融資金額的大小等因素供企業(yè)主選擇。具體情況如圖4所示:

圖4 辛集市小微企業(yè)融資渠道選擇的影響因素分析

從調(diào)研結(jié)果來看,融資利率的高低是辛集市小微企業(yè)融資時首先考慮的因素,占53.57%;其次是融資是否需要擔(dān)保,占22.14%;融資金額的大小也是考慮的重要因素,占12.86%。首先,辛集市小微企業(yè)經(jīng)營規(guī)模小,融資利率的高低必然是其考慮的首要因素,也就是說,在融資金額較少的情況下,企業(yè)無力承擔(dān)因融資帶來的高利率負(fù)擔(dān);其次,因企業(yè)自身積累不足,當(dāng)融資需要擔(dān)保時,小微企業(yè)也會考慮是否進(jìn)行融資。

四、解決辛集市小微企業(yè)融資難的建議

(一)從企業(yè)方面

1.注重信用無形資產(chǎn),提高信用等級

辛集市小微企業(yè)缺乏對信用這一無形資產(chǎn)的重視,往往出現(xiàn)向金融機(jī)構(gòu)提供虛假財務(wù)報表以騙取融資或者將融資獲得的資金投資高風(fēng)險的項目的情況。這樣一來,金融機(jī)構(gòu)就會喪失對辛集市小微企業(yè)的信任,從而造成企業(yè)融資需求得不到滿足的現(xiàn)狀。因此,辛集市小微企業(yè)應(yīng)該注重信用,提高信用等級。具體而言,首先,企業(yè)應(yīng)該沖破家族式經(jīng)營的限制,招聘專業(yè)的財務(wù)管理人員,編制一套完整準(zhǔn)確的財務(wù)報表,定期向外部公示。其次,辛集市小微企業(yè)主們應(yīng)該自覺“充電”,學(xué)習(xí)企業(yè)經(jīng)營管理專業(yè)知識,提高自身素養(yǎng)。同時宣傳信用這一無形資產(chǎn),履行貸款協(xié)議,杜絕將融得的資金投資于高風(fēng)險項目。當(dāng)然,企業(yè)應(yīng)該定期對員工進(jìn)行專業(yè)培訓(xùn),將企業(yè)的經(jīng)營管理提升到一個新的層次。

2.拓寬融資渠道

從此次辛集市小微企業(yè)的融資調(diào)查報告來看,向銀行貸款占融資渠道的多半,也就是說更多的小微企業(yè)更傾向于向銀行貸款以獲得融資,原因是多方面的,比如貸款利率低、貸款安全有保障等等。但是較大中型企業(yè)來說,小微企業(yè)向銀行貸款是比較困難的。小微企業(yè)由于信用等級低,貸款金額少等原因經(jīng)常被銀行拒之門外。因此,就辛集市小微企業(yè)的融資問題而言,這些企業(yè)應(yīng)拓寬融資渠道。由于辛集市小微企業(yè)的經(jīng)營規(guī)模小,因此發(fā)行證券融資這一最佳融資方式也變得不可能。筆者看來,辛集市小微企業(yè)向小額公司貸款以獲得融資不失為一個好的融資渠道。

(二)從銀行等金融機(jī)構(gòu)方面

一般而言,金融機(jī)構(gòu)的貸款發(fā)放是有著嚴(yán)格而緩慢的審查機(jī)制的,但是辛集市小微企業(yè)的融資具有短、小、急、頻的特點,如若遵循金融機(jī)構(gòu)的貸款程序則難以滿足辛集市小微企業(yè)的融資,也就是說錯過了其融資的最佳時間。因此,筆者看來,金融機(jī)構(gòu)要針對小微企業(yè)自身的特點建立差別化的貸款審批程序以滿足其融資需求。具體來說,辛集官方機(jī)構(gòu)如主管經(jīng)濟(jì)的部門對當(dāng)?shù)氐母鞔笃髽I(yè)進(jìn)行調(diào)查研究,然后建立檔案以備查。當(dāng)這些企業(yè)需要融資時,金融機(jī)構(gòu)可以向官方部門詢問該企業(yè)的基本情況以確定是否對其融資,這樣一來,可免去金融機(jī)構(gòu)的繁瑣審查,及時向融資企業(yè)發(fā)放貸款。

(三)國家政策的扶持

辛集市小微企業(yè)的經(jīng)營對象多為皮革,皮革是環(huán)境污染源之一,因此,污水處理廠的建立變得迫在眉睫,將污水過濾則減少對水的污染。辛集市小微企業(yè)轉(zhuǎn)變發(fā)展模式,實現(xiàn)規(guī)模化經(jīng)營,雖然可分擔(dān)建設(shè)成本昂貴的污水處理廠的費用,但是消除環(huán)境的污染還遠(yuǎn)遠(yuǎn)不夠,這就需要國家政策的扶持。

國家應(yīng)該降低小微企業(yè)融資利率,幫助辛集市小微企業(yè)尋找金融機(jī)構(gòu)獲得融資。具體而言,國家可以建立和完善相關(guān)的法律法規(guī),從而掃除辛集市小微企業(yè)的融資障礙。同時,國家可以建立促進(jìn)辛集市小微企業(yè)融資的專門管理部門,幫助其尋找適合貸款融資的對象,減少小微企業(yè)的尋找成本。

近幾年來,政府為解決就業(yè)等社會問題也推出了一些有利于小微企業(yè)發(fā)展的政策,但就辛集市的小微企業(yè)而言,收效甚微。筆者認(rèn)為,宏觀政策的落實必須與當(dāng)?shù)貙嶋H經(jīng)濟(jì)情況相結(jié)合。也就是說,政府應(yīng)該結(jié)合辛集市實際經(jīng)濟(jì)推出促進(jìn)辛集市小微企業(yè)的政策。當(dāng)然,辛集市小微企業(yè)要想真正得到發(fā)展,還是從自身做起,改善經(jīng)營狀況,進(jìn)行結(jié)構(gòu)性的調(diào)整。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26