氯堿行業發展回顧及展望

2018-09-07 10:49:24郎需霞

中國氯堿 2018年8期

郎需霞

(青島海灣集團有限公司,山東 青島 266000)

氯堿工業形成于18世紀,最初是通過二氧化錳和鹽酸共熱制取氯氣,燒堿是通過石灰和純堿反應制取。在19世紀末,隨著隔膜法和水銀法電解技術的出現和工業化,氯堿工業得以快速發展。中國氯堿工業的發展可以追溯到1929年,中國第一家隔膜電解工廠--天原電化廠投產,從此揭開了中國氯堿工業從無到有的篇章。中國氯堿工業的起步雖然較歐美、日本等國家滯后,但是自新中國成立以來,隨著國民經濟的發展,同時在氯堿從業人員的不懈努力下,中國氯堿工業得到快速的發展,目前無論是氯堿產能還是產量均位居世界首位。本文將從技術進步、發展格局等方面對氯堿行業的發展進行回顧,并根據當前國內形勢對氯堿行業的發展前景進行展望。

1 氯堿行業發展回顧

1.1 主要技術進步情況

1.1.1 離子膜電解裝置新技術

(1)零極距離子膜電解技術

近年來新型零極距離子膜電解槽在氯堿行業得到了廣泛應用,相比普通離子膜電解槽節能減排效果更為明顯。離子膜法電解裝置中,電解單元的陰陽極間距(極距)是一項非常重要的技術指標,其極距越小,單元槽電解電壓越低,相應的生產電耗也越低,當極距達到最小值時,即為零極距。零極距離子膜電解槽通過降低電解槽陰極側溶液電壓降,從而達到節能降耗的效果。普通離子膜電解槽陰陽極之間的極間距為1.8~2.2 mm,溶液電壓降為200 mV左右,零極距離子膜電解槽通過改進陰極側結構,增加彈性構件,使得陰極網貼向陽極網,電極之間的間距為膜的厚。與普通離子膜電槽相比,同等電密下零極距離子膜電槽電壓降低約180 mV,相應噸堿電耗下降約252 kWh,節能降耗效果明顯。

目前市場上主要的零極距離子膜電解槽主要有:蒂森克虜伯伍德氯工程公司的n-BiTAC零極距電解槽,相比上一代BiTAC電解槽,n-BiTAC零極距電解槽擁有特殊的陰極網墊和彈簧,彈簧與陰極網的接觸點提高17倍以上,從而使電流分布更加均勻;旭化成公司的NCZ型零極距電解槽,該型號電解槽于2002年開發成功,較NCH型高電密離子膜電解槽單元槽電壓降低了100 mV;英國INEOS公司的Bichlor零極距電解槽,獨立單元結構,酒渦式電極板設計可以達到較低的電壓和電耗;北京化工機械廠的NBZ-2.7型零極距電解槽,2008年在NBH-2.7型電解槽基礎上研制成功,噸堿直流電耗在2 065 kWh左右,2014年又推出了NBZ-2.7Ⅱ型第二代零極距電解槽,能夠在6 kA/m2的電密下穩定運行,噸堿直流電耗低至2 035 kWh。

(2)氧陰極離子膜電解技術

氧陰極電解技術是當今離子膜燒堿行業最先進的技術,該技術與零極距離子膜電解槽相比更加節能,理論上可實現耗能下降30%,節能降耗效果顯著。氧陰極電解技術是借鑒燃料電池的原理,陰極使用多孔氣體擴散材料,O2在陰極發生還原反應生成OH-,不產生H2。氧陰極電解技術的理論分解電壓比析氫型降低1.229 V。主要電化學反應如下:

陽極室:2C1-→Cl2+2e-E=1.36 V

陰極室:1/2O2+H2O+2e-→2OH-E=0.401 V

總反應:2NaCl+H2O+1/2O2=2NaOH+Cl2↑

理論電壓V=1.36-0.401=0.959(V),比離子膜電解理論電壓2.188 V降低了1.229 V[1],理論上可以節能30%左右。

中國很早就開始了氧陰極技術的研究,真正有實質性進展始于2006年,北化機與北京化工大學合作成立離子膜電解槽新型電極研究中心,開始氧陰極技術的研究工作。2009年制成一套200 t/a的氧陰極電解試驗裝置,對實驗室制造出的氧陰極性能進行實驗,2011年,建成并實際運行一條500 t/a氧陰極中試生產線,2012年建成一條5 000 t/a氧陰極試驗生產線,2013年,5萬t/a氧陰極制燒堿工業化規模裝置在江西星火有機硅公司開車運行。2015年,濱化引進伍德迪諾拉8萬t/a氧陰極電解裝置正式開車。

1.1.2 一次鹽水精制新技術

鹽水工序是保證氯堿裝置正常安全穩定生產的重要工序,經過其處理的鹽水質量好壞直接影響電解槽及離子膜的使用壽命。傳統鹽水處理工藝自20世紀40年代至20世紀末基本沒有大的改進,精鹽水質量也無進一步的提高。近年來,離子膜電解槽得到廣泛應用,已逐步取代水銀電解槽、隔膜電解槽,由于離子膜電解槽對鹽水雜質的要求更為嚴格,因此鹽水精制技術也隨之發展,由傳統的澄清桶工藝發展到有機膜、陶瓷膜過濾等工藝。

(1)有機膜過濾新技術

戈爾公司在90年代末期,推出了戈爾膜過濾鹽水技術,2000年戈爾與濱化公司合作開發使用了預處理與膜過濾相配套的鹽水精制技術,并在濱化工業化成功。2005年,戈爾公司推出的ePTFE濾元(ZF膜組件)首次在江蘇揚農化工工業化應用。該技術由膜過濾器取代了砂濾器和碳素管過濾器,一次鹽水質量更好,自動化程度高,運行費用更低,運行更穩定,且避免了傳統工藝砂濾器帶來的SiO2污染問題,工藝流程示意圖見圖1。

圖1 有機膜過濾工藝流程示意圖

除了美國戈爾公司的戈爾膜,有機膜過濾工藝還有眾多其他類型過濾膜,例如美國頗爾公司的PE膜、凱膜公司的HVM膜、上海御隆公司的SF膜、上海麥駝科技的MAXUS大通膜等,這些膜過濾技術都在行業內得到了較好的應用。

(2)陶瓷膜過濾新技術

自2004年起,南京九思高科技有限公司開始進行無機陶瓷膜替代有機聚合物膜應用于鹽水精制工藝的研究和開發,在2006年成功地開發出了陶瓷膜法鹽水精制過濾技術,2007年,首套陶瓷膜法過濾裝置在江西湖口新康達化工有限公司氯堿項目得到應用。

九思陶瓷膜法鹽水精制過濾技術具有工藝流程短,設備少、占地少,投資省、運行費用低等特點,該技術解決了有機聚合物膜對有機物、氫氧化鎂絮狀沉淀的敏感問題,使反應一步完成,省去了龐大的預處理器,工藝步驟大大簡化,可使一次鹽水總投資節省35%以上,且設備操作簡單、運行穩定,不需要頻繁反沖和清洗,工藝流程示意圖見圖2。

圖2 陶瓷膜過濾工藝流程示意圖

(3)Hygien Wash鹽水過濾新技術

Hygien Wash一次鹽水精制工藝是布萊恩公司和美國戈爾公司聯合推出的新一代無預處理器一次鹽水精制工藝,該工藝使用了美國戈爾公司專利技術。其優點是取消了重力分離精制過程,實現了有機膜一次過濾精制。

該工藝的特點是分兩步加入純堿和燒堿精制反應,采用全四氟中空過濾膜過濾鹽水,使用淡鹽水再生過濾膜。該工藝采用了戈爾公司最先進的SST系列抗污染膜產品,99.99%的膜孔徑達到0.2 μm,具有非常高的過濾精度,實測精鹽水SS能夠穩定運行在0.1~0.2 mg/L。同時該工藝采用了微壓過濾,過濾壓力最高不超過0.45 bar,對于任何因素引起的泄漏會形成濾餅自修復,不會引起鹽水的極度瞬間惡化現象,該技術工藝流程示意圖見圖3。

圖3 Hygien Wash膜過濾技術工藝流程示意圖

1.1.3 離子膜技術的進步

離子交換膜是離子膜法電解技術的核心,長期以來,全氟離子膜生產技術被美國和日本壟斷,目前全世界主要有三家全氟離子膜生產商,美國杜邦、日本旭硝子、日本旭化成。隨著2009年國產第一張全氟離子膜在東岳集團成功下線,2010年實現工業化應用,中國成為了世界上第三個具有全氟磺酸羧酸氯堿離子膜制造技術的國家。

(1)美國科慕Nafion離子膜

Nafion膜從最初的100系列、400系列、300系列、900系列,到2003年左右推出N-2020離子膜,2004年推出N-2030離子膜,2016年推出最新一代的N-2050離子膜。N-2050離子膜于2016年推向市場,較上一代N-2030電壓低50~70 mV,電流效率、鹽水雜質抵抗能力一樣,由于N-2050采用與N-2030相同的增強網,因此機械強度和穩定性保持不變,不同型號Nafion離子膜的電壓和強度見圖4。

圖4 不同型號Nafion離子膜的電壓和強度

(2)日本旭硝子Flemion離子膜

目前旭硝子離子膜已發展到F-8080系列離子膜。F-8080系列離子膜采用了新一代樹脂,電壓相較于F-8020系列降低約50 mV,降低了磺酸層的含水率,進一步提高了膜的機械強度和穩定性,提高了離子膜的樹脂交換容量和離子通道均勻性,雜質耐受能力更強,尤其提高了抗Ca2+污染的能力,Flemion離子膜的發展歷史見圖5。

圖5 Flemion離子膜的發展歷史

(3)日本旭化成ACIPLEXTM-F離子膜

2006年,搭載著旭化成最新技術的F-6800系列問世,較F-4403D撕裂強度提高20%,電壓下降30 mV,電流效率提高0.5%,由于對磺酸層、羧酸層樹脂進行了改良,因此對雜質的耐受性更高。目前市場上F-6800系列主要有F-6803、F-6805。據了解,目前旭化成已研制開發出新一代離子膜F-7001,電壓比F-6803降低50 mV左右,目前正在小范圍測試,預計今年將推向市場,旭化成離子膜的發展歷史見圖6。

圖6 旭化成離子膜的發展歷史

(4)國產東岳離子膜

東岳對全氟磺酸羧酸離子膜的研究始于2003年。2010年5月,2張DF-988離子膜在中化集團滄州大化黃驊氯堿公司5 000 t/a級的實驗裝置上試用。2012年東岳推出DF-2801離子膜并在中鹽常州化工股份有限公司AZEC—F2—563型電解槽上投入運行。2014年,DF-2806膜研發成功,2016年改進后的新一代DF-2806開始萬噸裝置上進行試驗。2017年,DF-2807離子膜推向市場,與國外同類型離子膜相比,無論是拉伸強度、爆破強度、耐撕裂性、耐折度都基本相同,雜質耐受性上也基本達到國外同類型離子膜水平。據悉,東岳正在進行下一代DF2808離子膜開發,預計2020年推向市場,東岳離子膜的發展歷史見圖7。

圖7 東岳離子膜的發展歷史

1.1.4 三效逆流堿蒸發技術

雙效逆流蒸發工藝流程是目前氯堿行業中常見的離子膜法燒堿蒸發工藝,但是隨著企業對節能降耗的重視,越來越多的氯堿企業開始采用更為先進的三效逆流降膜蒸發工藝。三效逆流降膜蒸發與雙效逆流降膜蒸發相比較,由于更加充分地利用了生蒸汽冷凝液、50%堿液以及系統產生的二次蒸汽的熱量,能耗低、蒸汽利用率高、設備能力大,是一種比較節能、先進的蒸發技術。雙效逆流降膜蒸發工藝生產1 t 50%液堿需要蒸汽0.78 t/t(折百堿),而三效逆流降膜蒸發技術每生產1 t 50%液堿需要蒸汽0.504 t/t(折百堿),這樣噸堿汽耗相比之下可節約0.28 t/t(折百堿),大大減少了蒸發裝置的運行成本。

1.2 行業發展格局的變遷

1.2.1 氯堿產能布局分析

(1)氯堿產能基本情況

2017年底,中國燒堿總產能4102萬t,較2016年增加157萬t(新增183.5萬t,退出26.5萬t)。企業平均產能由2013年的22萬t提升到2017年的26萬t,產業集中度進一步提升。2017年燒堿產量3 365萬t,同比增加5.4%,燒堿開工率達82%,開工率保持近年來高位,1990-2017年燒堿產能、產能增長率走勢圖見圖8。

(2)燒堿生產規模向規模化、大型化方向發展

長期以來中國氯堿企業燒堿生產規模較小,在建國初期,生產規模大多為百噸級和千噸級水平。在改革開放以后,氯堿生產技術不斷進步,引進了大量國外先進技術,極大地推動了氯堿行業的發展,氯堿企業的生產規模也不斷擴大。在1988年時,中國共有氯堿企業200余家,燒堿產量超過5萬t/a的企業僅有13家,燒堿平均產能約1.6萬t/a。自1999年開始燒堿擴產高潮,氯堿企業生產規模普遍增大,到2008年時燒堿產能超過10萬t/a的氯堿企業達到了101家,其中有9家超過了40萬t/a,最大產能為新疆天業的60萬t/a。據不完全統計,截至2017年底,中國共有約160家燒堿生產企業,其中50家企業燒堿產能超過30萬t/a,4家企業產能超過了100萬t/a,氯堿企業平均產能達到了26萬t/a。由此可以看出,中國氯堿企業呈現出了向規模化、大型化發展的特點,通過規模化、大型化發展,眾多規模小、技術落后的企業被淘汰,氯堿產業更加集中,更加大型化,更加具有國際競爭力。2017年燒堿產能前十名企業見表1。

(3)燒堿下游行業需求比重變遷

燒堿是最重要的基礎化工原料之一,廣泛應用于輕工、化工、紡織、印染、冶金、石油和軍工等行業。燒堿最早的主要用途是制造肥皂。隨著石油化工等各行業的發展,燒堿使用范圍逐漸延伸。在化工行業中主要用于有機化工和無機化工產品的生產;在輕工行業,燒堿主要用于造紙、纖維素漿的生產,也用于生產肥皂、洗滌劑等;在紡織印染工業中,燒堿主要用作棉布退漿劑、煮煉劑和絲光劑;冶金行業主要用于氧化鋁的生產。

2007年,造紙、印染和化工行業為燒堿主要消耗用戶,燒堿消費占比達67%。與此同時,隨著中國電解鋁生產高速發展,氧化鋁需求直線上升,而新建和擴建的氧化鋁項目基本上都是采用拜耳法,全部使用燒堿生產,從而帶動對燒堿需求大幅提升,2016年,氧化鋁耗堿比重從2007年的9%增加至34%。而傳統的燒堿下游用戶如造紙、印染等行業,近年來受環保檢查力度加強以及外貿低迷等因素影響,對燒堿的需求下降,占燒堿下游行業的比重持續下降。其中造紙行業由于生產工藝的改進,堿回收率提高,因此耗堿量降低,也在一定程度上導致了燒堿需求量的下降。

近年來國家和地方政府陸續出臺了多項化解電解鋁過剩產能的文件,電解鋁、氧化鋁去產能正在拉開序幕,而氧化鋁作為主要耗堿產品,去產能后將勢必減少燒堿市場需求,同時氧化鋁企業多配套氯堿,將會釋放部分燒堿進入市場,對燒堿市場造成影響,2007年與2016年燒堿下游需求比重比較見圖9。

圖9 2007年與2016年燒堿下游需求比重比較

(4)燒堿進出口情況

在20世紀90年代以前,中國每年需要從國外進口20~30萬t的燒堿。90年代以后,隨著燒堿生產能力的提升,中國燒堿開始供大于求,燒堿出口量開始增多,成為燒堿凈出口國。在2004年以前,由于受世界經濟不景氣的影響,中國燒堿的出口量較少。隨著世界經濟的逐漸復蘇,以及中國燒堿產能的不斷擴張,從2005年開始,我國的燒堿出口量開始大幅增加,燒堿產品出口保持較快增長,到2008年燒堿出口量突破了200萬t。在2008年爆發金融危機后,燒堿需求疲軟,價格低迷,出口量在2009年、2010年出現大幅下降。在國外下游需求逐漸恢復后,2011-2014年,燒堿出口量基本維持在200萬t左右。2015年開始,在澳大利亞等國家需求量減少以及日本、韓國、印度等國低價燒堿的影響下,中國燒堿出口量開始逐年走低。2017年,燒堿出口量降至自2008年以來的新低,其中主要原因是氧化鋁行業對燒堿需求量增加,國內燒堿市場行情走高,導致國內燒堿出口量大幅減少。1995-2017年燒堿進出口情況見圖10。

圖10 1995-2017年燒堿進出口情況

1.2.2 原料分析

氯堿生產的最主要原料是原鹽,在中國,原鹽來源可分3類,以海水為原料曬制而得的“海鹽”;開采現代鹽湖礦加工制得的“湖鹽”;開采地下天然鹵水或古代巖鹽礦床加工制得的“井礦鹽”。

(1)原鹽行業布局發展情況

原鹽行業布局發展變化受到沿海地區經濟發展的影響,海鹽區灘曬土地紛紛被征用,用于改建開發區或港口,海鹽生產面積日益縮小;而湖鹽受運輸條件限制,難以大規模發展;井礦鹽因其生產穩定、產品質量相對較好等特點,在兩堿工業用鹽市場所占份額日益加大。伴隨中西部氯堿企業的崛起,原鹽生產從東部沿海向中部地區轉移。

(2)供應現狀

自2008年以來,中國原鹽產能穩步增長,但增長率相對于2003-2007年整體有所下降。近年來,原鹽產能的增加主要源自于燒堿、純堿行業規模的持續擴張,然而受產能過剩、結構調整的影響,近年來兩堿行業產能增速有顯著下降,其中燒堿產能增速更是達到十年來最低值,需求增速的減緩直接導致原鹽產能增速放緩,甚至出現下降。

截至2017年底,中國原鹽產能達到11075萬t/a,較2016年同比減少0.4%。其中海鹽產能3 750萬t,較去年同比減少1.3%;湖鹽產能1 190萬t;井礦鹽產能6135萬t,和2016年持平。2012-2017年我國原鹽產能情況見圖11。

2017年中國原鹽產量8 975萬t,較2016年同比增加2.4%。其中海鹽產量2 759萬t,較2016年同比增加3.1%;井礦鹽產量5 083萬t,較2016年同比增加12.1%;湖鹽產量1 133萬t,較2016年同比增加2%。行業開工率達到81%。2017年我國原鹽產量情況見圖12。

圖11 2012-2017年我國原鹽產能情況(單位:萬t/a)

圖12 2017年中國原鹽產量情況(單位:萬t/a)

(3)需求情況

中國原鹽主要下游兩堿生產用鹽占較大比重,份額約在8成以上,其中燒堿行業占比50%左右。兩堿行業的整體運行走勢對原鹽行業的發展起到關鍵性影響。中國兩堿工業特別是燒堿工業的迅猛發展,拉動和刺激了原鹽的生產與發展。目前中國已經成為全球最大的原鹽生產與消費國,許多地區依托鹽鹵資源建設鹽化工產業園區或集聚區,原鹽成為中國化學工業最為重要的基礎原料之一。由于鹽化工主要裝置產出原料的基礎化、規模化、技術成熟等多重因素,許多化工園區涉及鹽化工產業,并通過規劃和設計,將鹽化工與石油化工、煤化工、精細化工、新材料化工等相結合,期望依托國內豐富的鹽鹵資源做大、做強化工園區或化工集聚區,在一定程度上拉動和刺激了中國原鹽的生產與消費。近年來原鹽產量及燒堿用鹽量情況見圖13。

(4)進出口情況

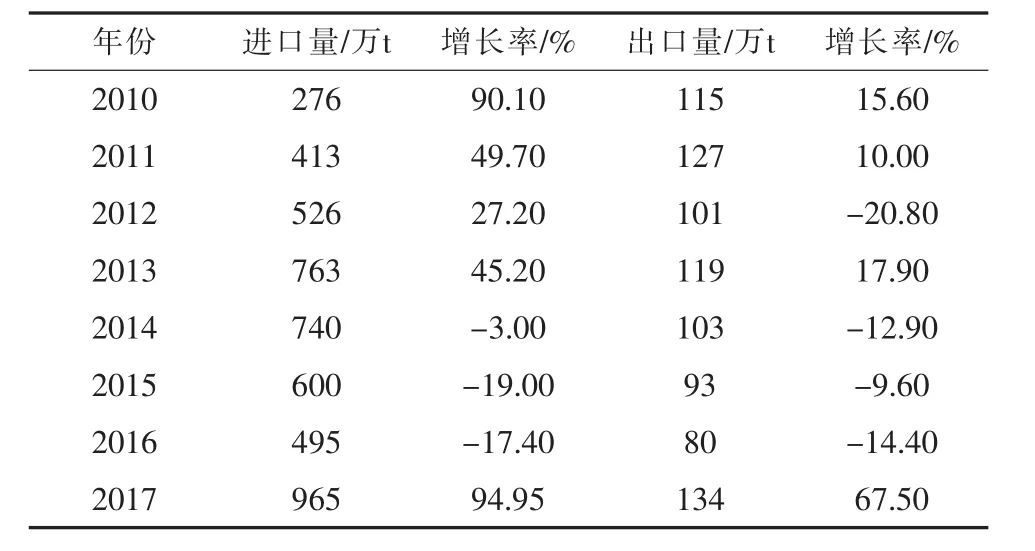

2017年中國進口鹽965萬t,其中工業鹽926萬t,較2016年同比增長95%左右,為歷史同期最高。其中從印度進口660萬t,占71%;從澳大利亞進口186萬t,占20%。2017年中國出口鹽為134萬t,其中工業鹽89.9萬t,較2016年同比增長67.5%。

圖13 近年來原鹽產量及燒堿用鹽量情況

2017年原鹽進口量迅猛增長主要受三方面因素的影響:一是中國燒堿、純堿行業規模穩步增加,促使原鹽需求量也隨之上升;二是中國沿海地區,尤其是華北、華東一帶的海鹽灘曬土地面積萎縮,加之天氣條件苛刻,海鹽產量同比下降,促使東部沿海地區的兩堿企業加大了進口鹽采購力度;三是國內原鹽價格總體高位持穩,而進口鹽到離岸價格具有一定競爭優勢。近年來原鹽進出口情況見表2。

表2 近年來原鹽進出口情況

1.2.3 區域發展情況分析

(1)燒堿區域產能現狀

中國燒堿產能主要分布在華東地區(山東、江蘇、浙江)、西北地區(內蒙、新疆、寧夏)以及華北地區(河北、山西)。這三個區域燒堿產能的比例占到全國總產能的80%左右。西北地區產能集中度相對較高,單個企業平均裝置規模在30萬t/a以上。華北和華東地區是傳統的氯堿生產地,該地區氯堿生產企業數量眾多,單個企業規模相對較小。

華東地區依托下游產業的需求(印染、造紙、氧化鋁等)支撐和相對便利的外貿條件,便于燒堿消化,在燒堿行業中占比較高。在燒堿行業中占比一直維持在一半以上。但受整體產業向西轉移的影響,近十年所占比重略有降低。

華北地區氯堿企業配套耗氯產品品種較多,液氯消耗能力較強,堿氯平衡問題比較輕,此外地理位置的優勢也使得華北燒堿出口外銷方面有一定的優勢。

西北地區氯堿產業發展迅速,在中國氯堿工業整體布局當中的重要地位日益突出,由于有電石、煤礦的資源和能源優勢,成本方面的優勢較為突出,依托資源優勢建設大型化、一體化配套項目已成為西部地區氯堿產業發展的重要特點,氯堿產能增加較快。近幾年產能比重大幅增加,從2007年的13%增加至23%。2017年燒堿區域產能分布圖見圖14。

圖14 2017年燒堿區域產能分布圖

(2)各省份燒堿生產情況

據統計,2017年全國共有7個省份燒堿產量超過100萬t。山東省以年產量897.2萬t位居榜首。排名第二的是江蘇省,全年燒堿產量為364.8萬t。內蒙古燒堿產量為326.58萬t排名第三。從增速來看,2017年燒堿產量累計增速最快的是廣西,廣西燒堿產量達95.74萬t,累計增長107.23%。其次為寧夏,寧夏燒堿產量累計增速為41.41%。2017年燒堿產量超過100萬t省份見表3。

表3 2017年燒堿產量超過100萬t省份

(3)氯堿企業分布不勻,區域發展不平衡

中國除北京、西藏、海南以外的28個省、直轄市、自治區都有氯堿生產廠。但由于中國地域遼闊,區域間經濟水平不同,氯堿市場情況存在相當大的差異,造成各地氯堿發展不平衡。山東當地有原鹽的資源,充足的電力,四通八達的交通運輸優勢,使山東成為燒堿擴容速度最快的省份,燒堿產能穩居全國第一。江蘇也憑借其豐富的鹽資源,燒堿產能居次。西部地區有豐富的煤炭、電力、天然氣等資源燒堿生產規模快速膨脹。

目前山東省的氯堿企業有37家,燒堿生產能力占全國的25%以上;而有的省份燒堿企業數量較少,規模較小,如青海、甘肅、吉林等。據統計,截至2017年底,國內燒堿生產能力居前的有山東、江蘇、內蒙古、新疆、浙江、河南6省,其燒堿生產能力占國內燒堿總生產能力的65%。這些地區的氯堿均無法在本地完全消化,只能運輸到鄰近或更遠地區銷售,且產量越大,銷售的地域范圍也越大,導致銷售成本增大,影響了企業的經濟效益。

1.2.4 堿氯不平衡情況分析

堿氯不平衡矛盾一直以來都是氯堿行業的痼疾。在20世紀80年代,是以堿定氯,通常把氯氣作為生產燒堿的副產品,而到了20世紀90年代,由于氯產品的應用越來越廣泛,逐步發展為以氯定堿。由于近年來中國氯堿產能的盲目擴張,使燒堿產能增長過快,而下游相關產業發展滯后,氯與堿的需求不平衡問題越來越突出[2]。2011年氯堿行業經歷了典型的以堿補氯的生產階段,燒堿價格在國內外多方因素影響下保持全年堅挺,但是商品液氯銷售困難,下游耗氯產品如聚氯乙烯企業也出現了大面積虧損。自2016年下半年開始,氯堿失衡的情況再度出現,在燒堿市場火爆的同時,液氯市場卻因下游需求不振而持續低迷。由于耗氯產品對氯堿行業的堿氯平衡起著決定性作用,因此開發耗氯產品,圍繞氯延伸產業鏈,是氯堿行業當前需要深入研究和認真探討的重要課題。

近年來由于以氧化鋁為代表的下游行業快速增長,中國燒堿消費增長較快,但耗氯產品普遍增長相對較為平緩,這就造成了“堿長氯短”、“以堿補氯”的堿氯失衡現象,2018年這種失衡愈加嚴重和明顯。

(未完待續)