一種基于凈收益視角的項目投資評價思路探討

2018-09-08 05:47:06梁明

中國鄉鎮企業會計 2018年8期

關鍵詞:評價

梁 明

一、NPV和IRR相關研究概述

NPV和IRR是投資決策分析中經常使用的兩個主要決策指標,對于獨立項目,使用NPV和IRR進行項目評價得到的結論是一致的;對于互斥項目,投資項目在投資額不相等、現金流分布差異大和壽命期不等的情況下,用NPV和IRR評價可能會得出不一致的取舍結論。

目前,對于投資額不等的情況,文獻基本上傾向于采用差額法來解決NPV和IRR評價結論不一致的問題,也有教材提出用凈現值率法來解決這個問題;對于項目壽命期不等的情況,有文獻認為應用差額法不一定能夠獲得正確的評價結果,文獻傾向于采用最小公倍數法來解決NPV和IRR評價結論不一致的問題;有的文獻則是引入再投資收益率對NPV和IRR的不一致進行擬合。

筆者認為不應把NPV和IRR兩個指標對立起來分析,而應將兩者結合起來使用,據此,本文提出了把NPV和IRR兩個指標結合起來使用的以凈收益率為貼現率、以年平均分攤NPV值為評價指標的基于凈收益視角的項目投資評價方法。

二、基于凈收益視角的項目投資評價思路的應用原理

NPV是投資項目所付出的現金流出量現值與投資所產生的現金流入量現值的代數和,計算上就是把項目在整個使用壽命期內的全部現金流量,按基準收益率貼現到第零年的總現值。凈現值的實質是項目扣除了基準收益之后所獲得的超額收益,它反映了項目的盈利規模,是一個絕對指標。

IRR亦稱內部收益率,是指對投資項目未來每年的凈現金流量進行折現,使未來凈現金流量的現值正好等于投資支出額現值的利率,即能夠使投資項目的凈現值NPV為零的利率。

根據NPV的計算,當以基準收益率為貼現率時,如果計算得到的NPV值大于0,表明項目獲得了超過基準收益的凈收益額,這也是選擇項目的必要條件;而當所選擇的貼現率越大,計算得到的NPV值就越小,直至計算得到的NPV值為0,此時對應得到的貼現率即為項目的IRR。可見,IRR是一個最高的臨界值,當選取的貼現率超過IRR,計算得到的NPV值就會小于0,項目不可取。由此可推斷IRR就是項目所能獲取的最大的收益率。IRR與基準收益率之差為凈收益率,凈收益率為相對指標,所反映的經濟內涵與絕對指標NPV是一致的。有鑒于此,可將NPV以凈收益率為貼現率平均分攤到項目各期,然后以年平均分攤NPV值作為評價指標,通過比較各項目的年平均分攤NPV值的大小來選出互斥項目中的最優項目。由于凈收益已剔除投資額的影響,在各備選項目壽命期相等的情況下,可按各項目的壽命期平均分攤NPV值,以年平均分攤NPV值大者為優;而在各備選項目壽命期不相同的情況下,各備選項目必須按備選項目中壽命期最長的年限對NPV值進行平均分攤,由于各項目分攤的年限相同,各項目計算得到的年平均分攤NPV值才具有可比性。方法的具體應用參見后面所舉實例中相關表述。

三、基于凈收益視角的項目投資評價思路的應用實例

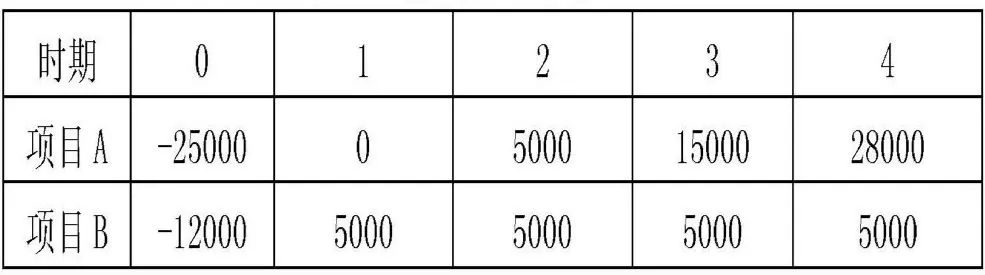

(一)投資規模不同、投資期限相同互斥項目選優實例

現有兩個互斥項目,已知數據如表1所示,基準收益率為10%,選擇最優方案。

根據表1已知的數據計算得到的各項相關結果如表2所示:

表1 互斥項目已知數據

表2 項目相關計算結果

表2中,凈收益率由項目的IRR減去基準收益率得到。年平均分攤 NPV 值則可由公式 A*(P/A,i,n)=NPV 計算得到。公式中的i取項目的凈收益率,年金A即為項目的年平均分攤NPV值。

計算時,年金現值系數(P/A,i,n)可用 Excel中的 PV函數計算得到。例如,項目A計算用到的年金現值系數(P/A,10.92%,4),可通過PV函數的計算公式“=PV(10.92%,4,-1)”計算得到,其計算結果為3.1078,則項目A年平均分攤NPV值=9526.33/3.1078=3065.30。項目B年平均分攤NPV值計算同理。

從表2的計算結果可以看出,項目A的年平均分攤NPV值大于項目B的年平均分攤NPV值,因此項目A優于項目B,此評價結論與相關文獻中所采用差額法評價的結論一致。

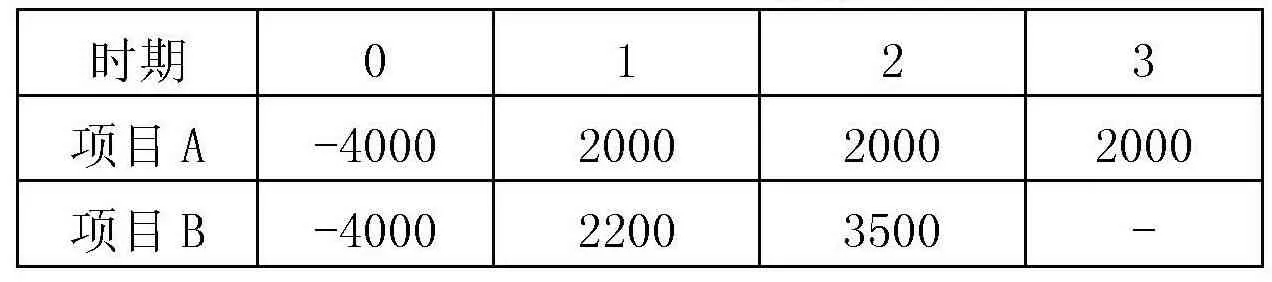

(二)投資規模相同、期限不同的互斥項目選優實例

已知兩互斥項目的相關數據如表3所示,基準收益率為10%,選擇最優方案。

表3 互斥項目已知數據

根據表3已知的數據計算得到的各項相關結果如表4所示:

表4 項目相關計算結果

表4中,各項指標的計算與表2各項指標計算方法相同,只是在年平均分攤NPV值數據的計算中,所采用的分攤年限有所差別。項目A和項目B壽命期分別為3年和2年,由于項目之間要進行比較,必須是在相同的壽命期下才具有可比性,因此,各備選項目均應按所有備選項目中壽命期最長的年限進行分攤,分攤后只會影響各期的分攤值,不會影響到各項目的NPV值和項目本身的凈收益率。此分攤原理類似于貸款分期償還的原理,例如貸款100萬元,可以選擇10年償還,也可以選擇20年或30年償還,對貸款金額和貸款利率沒有影響,變動的只是年償還額。可見,對于不同壽命期的項目,采用這種分攤方法是可行的。

從表4的計算結果可知,項目A按3年分攤的年平均分攤NPV值大于項目B按3年分攤的年平均分攤NPV值,故項目A優于項目B,此評價結論與采用最小公倍數法評價的結論不一致。

最小公倍數法就是采用最小公倍數方法,以兩個項目壽命的最小公倍數作為共同期限,補齊共同期限各期的凈現金流量,以基準收益率為再投資收益率,然后計算各備選項目的NPV值,以NPV值大者為優。由于最小公倍數法在補齊各期凈現金流量的數額及再投資收益率的確定上具有較大的主觀性,可能會直接影響到NPV值的最終計算結果,因此筆者認為最小公倍數法是存在缺陷的,而通過該法計算出來的NPV值也值得商榷。

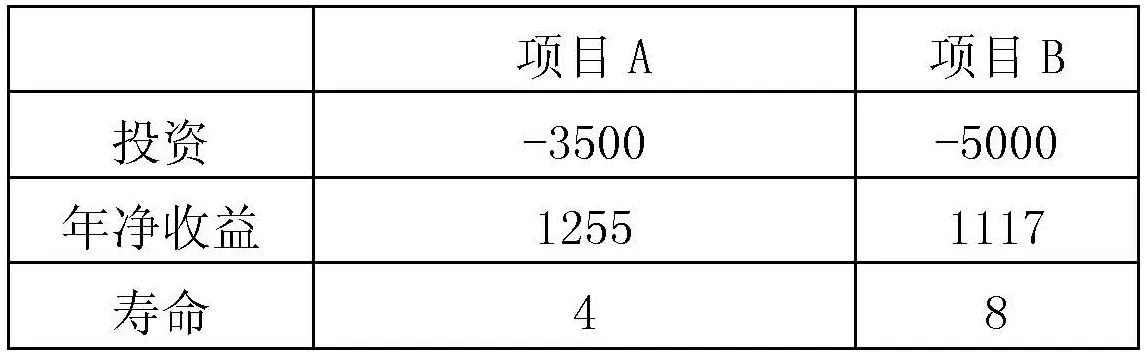

(三)投資規模不同、期限不同的互斥項目選優實例

已知兩互斥項目的相關數據如表5所示,基準收益率為10%,選擇最優方案。

表5 互斥項目已知數據

根據表5已知的數據計算得到的各項相關結果如表6所示:

表6 項目相關計算結果

從表6的計算結果可知,項目B按8年分攤的年平均分攤NPV值大于項目A按8年分攤的年平均分攤NPV值,故項目B優于項目A,此評價結論與所引用文獻實例的評價結論一致。

四、結論

以年平均分攤NPV值作為評價指標的基于凈收益視角的項目投資評價方法,其應用原理清晰,方法直觀易懂,便于理解與應用;本方法針對不同的情況在處理上方法能夠保持一貫性;此外,該方法還可用于超過兩個以上的多個項目的直接比較,不受備選項目數目的限制,可提高項目評價的效率。而從所舉三種實例計算得到的結果來看,其與凈現值法得到的結果是一致的,而凈現值通常是作為項目評價的基本指標。可見,從凈收益視角對項目投資進行評價是有其合理性的。此外,基于凈收益視角的項目投資評價方法也從側面輔助論證了凈現值指標是項目投資評價最基本的指標這一理論。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代檢驗醫學雜志(2016年3期)2016-11-15 01:59:56

中學語文(2015年21期)2015-03-01 03:52:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51