基于所得稅稅收籌劃的IT企業財務戰略分析

2018-09-08 05:47:06龔雪

中國鄉鎮企業會計 2018年8期

龔 雪

引言:所得稅稅收籌劃概念是由西方先進國家引入我國的,這是一門需要整合各種學科知識的現代邊緣學科。我國的起步較晚,發展尚不成熟。因此,基于所得稅稅收籌劃的IT企業財務戰略分析成為現今較熱的話題,如何對其進行應用,成為了相關工作人員需要深思的問題。

一、所得稅稅收籌劃與企業財務戰略管理的關系

(一)所得稅稅收籌劃的概述

就所得稅稅收籌劃的含義而言,雖然不同時期、不同國家的學者對其含義有著不同的理解,但是大體上沒有明顯的區別。所得稅稅收籌劃就是企業根據自身的經營狀況進行有目的的安排和籌劃,達到少繳納稅款或實現利益最大化的目的。結合我國市場經濟的發展情況,能夠得出所得稅稅收籌劃的概念就是納稅人在法律允許的范圍內,通過經營、投資、理財等經營方式的運作,選擇最優化的納稅支出方案,以此獲得最大收益的行為。

(二)企業財務戰略管理的分析

一般來說財務戰略管理主要分為三個方面的內容:

1.擴張性,主要就是為了快速擴充企業的規模而實施的一種財務戰略管理方式,企業往往要充分利用自身的負債能力,大規模的進行擴張,使收益在一定時期呈現一個較高的水平。這樣的財務戰略管理模式主要的特征就是高負債、高收益、少分配。

2.穩健性,主要是在企業平穩發展期的一種財務戰略管理方式。主要就是充分利用資源,將效益作為財務管理工作的首先要任務,為企業降低資金成本,避免過重的經濟負擔。這類的財務戰略主要的特征就是適度負債、收益中等,分配適度。

3.防御性,主要為了預防一些經濟危機,是在經濟環境較差的情況下采取的一種有效措施。通過減少現金流出,優化企業內部管理,精簡機構,節約成本,主要以業務作為導向從而提升市場競爭力。這類財務戰略的特征主要體現在低負債、低收益、高分配。

(三)所得稅稅收籌劃與企業財務戰略管理的關系

通過上述分析能夠看出,所得稅稅收籌劃與企業財務戰略管理的關系主要體現兩個方面:一是相同點,兩者的目的與意圖是一致的,都是為了實現企業利益的最大化,所得稅稅收籌劃就是在遵守國家稅收制度的基礎上進行的一項管理制度。此外,兩者都需要從長久、全面的角度考慮企業行為,將這兩點結合在一起考慮所得稅稅收籌劃并不僅僅著眼于“賦稅”問題,而是以一種更加總體管理的眼光,與企業財務戰略對企業未來的發展進行規劃。二是不同點,首要明確兩者之間的從屬關系,企業財務戰略是基礎,所得稅稅收籌劃必須要在企業財務戰略的框架之下進行,并且不對其具有決定性作用。企業財務戰略需要站在一個宏觀的角度,不僅要考慮企業的稅收問題,因此,所得稅稅收籌劃只是其中的一個組成部分。

二、基于所得稅稅收籌劃的IT企業財務戰略分析

本文以某一IT企業為例,該企業是一家老牌IT企業,成立于1995年,擁有固定資產200000萬元,年銷售額為10000萬元,凈利潤為6000萬元,企業占地面積為60萬平,建筑總面積為15萬平,現有員工1300余人。當前企業的所得稅稅率為24%。通過分析企業的實際情況,通過籌資戰略管理、經營戰略管理、經營成果分配戰略管理等企業財務戰略方面進行相關策略的提出。

(一)籌資戰略管理

IT企業的資本結構是長期資金籌集來源的比例,即權益資本和長期債務的比例,就IT企業而言,籌資將對其經營生產活動產生直接影響。為此,在進行籌資的過程中,必須要重視稅收籌劃,分析資本結構對企業稅負水平的影響,并優化資本結構,促進IT財務戰略的順利進行。

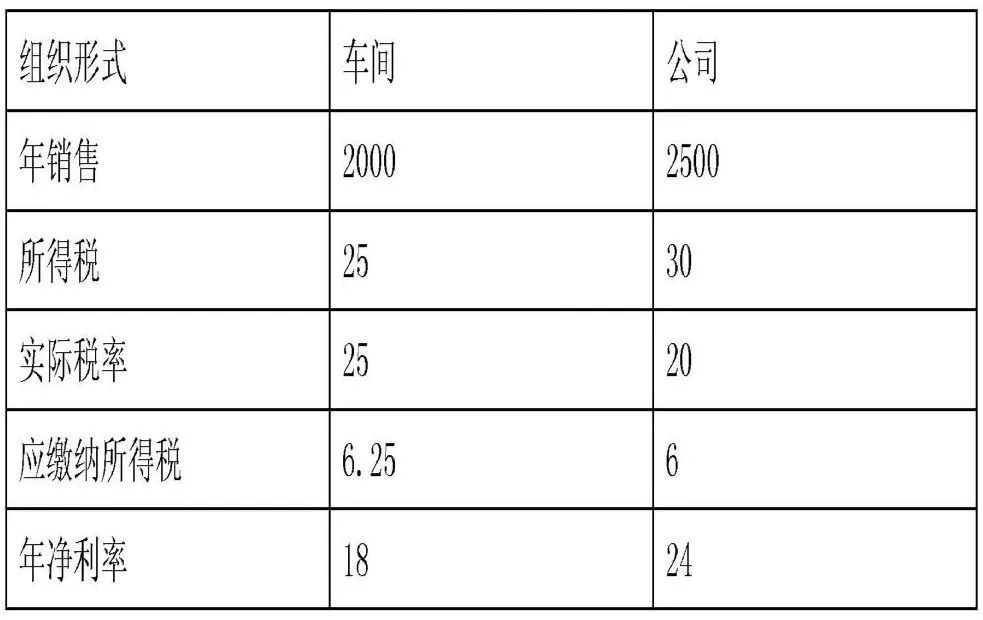

在選擇方案時充分考慮,財務部門就所得稅稅收籌劃進行分析,得出不同的收益情況。在進行投資的時候,企業也要充分考慮投資的地點,不同的區域、組織形式等能夠產生不同的利益成效。就以組織形式不同而言。例如,以建設一個生產車間為例,建設生產車間需要的資金1050萬元,職工30人,年銷售為2000萬元,所得稅為25萬元左右。如果將建立新車間改為建立新分公司,投資總額為1200萬元,員工35人左右,年銷售為2500萬元,所得稅為30萬元。對兩種方案的納稅問題進行對比分析。如表1所示。

通過上表的分析該企業建立新的分公司的年繳納所得稅較少,年利率更多。

(二)經營戰略管理

新稅法要求積極對員工進行安置就業,能夠在一定程度上減免稅務,因此,企業就要從通過對每一個職工的自身條件進行分析,積極推進政府政策。例如,生產線上的員工達1000人,由于IT企業對新技術人才的需要,企業可以優先對符合技術要求的員工,并給予享受政策的權利,通過這類優惠,減少所得稅稅額。充分考慮項目投資回收問題,項目的盈利不可能都平衡在一個水平上,其也會隨著生命周期進行變化,根據新稅法的規定,企業可以采取產品的更新換代的方式,利用新技術替代就技術,加快對固定資產的折舊。

表1 兩種方案的納稅問題進行對比

(三)財務成果分配戰略管理

(1)擴大減免稅年度應繳納所得稅,將利潤集中到減免稅期,將成本費用和項目的虧損問題放到正常繳稅的時期,能夠有效的對應不同時期的稅務政策,進行合理的調整。(2)推遲開始獲利年度,企業可以在稅法規定的期限范圍內,通過運用資產計價和攤銷方法的選擇,在費用列支標準和范圍中進行選擇,盡量保障企業在經營初期開始虧損,延后獲利年度,這就能夠使得免稅時間的延期,減輕企業的壓力。就該企業而言,在建設新分公司的時候,可以采用這樣的方式進行免稅。(3)虧損彌補政策,企業在選擇會計政策時,要充分考慮新稅法的規定,考慮稅前利潤彌補的政策,降低所得稅壓力。例如,兼并賬面輕損的企業等方式都是有效降低稅負或者免稅的方式。

結論:基于所得稅稅收籌劃的IT企業財務戰略分析能夠完善IT企業財務戰略規劃、促進所得稅稅收籌劃與企業財務戰略的完美融合上有著重要意義。在此過程中,籌資戰略管理、經營戰略管理、財務成過分配戰略管理等企業財務戰略方面的實施,有利于優化企業經營管理,降低稅收負擔,實現稅收籌劃效益,從而達到提高IT企業經濟效益的目的。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22