國有企業薪酬管制與會計穩健性的研究

2018-09-10 22:43:49陳睿鋒

中國商論 2018年7期

關鍵詞:國有企業

陳睿鋒

摘 要:薪酬管制是我國國有企業發展進程中出現的管理制度,雖然會降低國企高管的積極性,阻礙國企業績提升,但有利于國企的會計穩健性。本文論述了國有企業薪酬管制的背景和作用,并且建立了回歸方程,探究了薪酬管制與會計穩健性的關系。

關鍵詞:國有企業 薪酬管制 會計穩健性

中圖分類號:F272.92 文獻標識碼:A 文章編號:2096-0298(2018)03(a)-111-02

在國有企業改革中,薪酬管制和會計穩健性是必須面臨的問題,對國有企業的進一步發展同時具有一定程度的促進和抑制作用。因此,對國有企業薪酬管制與會計穩定性進行探究,分析出提升國有企業業績的有效方法,是當前政府和國企領導層需要研究的課題。

1 國有企業薪酬管制概述

目前,薪酬管制只存在于中國等少數國家中,大部分國家的企業高管薪酬在西方市場機制下,通過市場自發調節。國有企業薪酬管制是在國企的產權性質和管理體制下形成的,國有企業具有多目標屬性,使高管業績與企業效益的關系模糊不清,造成政府在制定高管薪酬時存在剛性和滯后性,并且政府對國有企業高管的信息監督不具優勢,再加上國企受行政干預的影響,薪酬管制不可避免地出現。有研究認為,薪酬與業績不同步,會導致國企高管的積極性降低;高管不能獲得符合業績的薪酬,就會追求隱性收益,一定程度上會催生腐敗。然而,薪酬管制也有有利的一面,比如由于薪酬管制,國企高管不再過度追求業績,減少了操控會計政策等現象,有利于國企的會計穩健性。

2 國有企業薪酬管制與會計穩健性假設

2.1 提出假設

隨著市場化進程的深入,國企高管薪酬開始與企業經營業績直接掛鉤,國務院在2003年就出臺了相關規定,并陸續在2006年、2009年、2012年進行了補充和修訂。因此,國企高管要取得高薪酬,就要完成下達的業績指標。一方面,高管需要提高自己的管理水平來增加企業效益,這是提高薪酬的主要途徑;另一方面,國企高管也會利用現行會計制度,通過盈余管理虛構利潤來達成業績指標,如提前確認收入、推遲確認損失等。會計穩健性作為一種財務報告機制,與盈余管理有本質區別,但兩者密切相關,隨著會計穩健性的提高,會阻礙盈余管理,導致調節盈余能力的降低。也就是說,國有企業薪酬跟盈余管理有關系,盈余管理跟會計穩健性有關系,因此,國有企業薪酬與會計穩健性有關系。要探究國有企業薪酬管制與會計穩健性之間的關系,先要作出假設。

(1)在其他條件不變的情況下,國有企業薪酬管制對會計穩健性有促進作用。(2)在其他條件不變的情況下,國有企業薪酬管制對會計穩健性有阻礙作用。(3)在其他條件不變的情況下,國有企業薪酬管制與會計穩健性沒有明顯關系。

2.2 假設探究

當國有企業實行薪酬管制時,高管的薪酬并沒有隨著業績提升獲得相應程度的增長,并且國企高管業績考核激勵指標主要是收入、利潤等,薪酬管制也會導致考核和激勵的數額減少。因此,國企高管對業績的追求欲望會降低,不再過度傾向于采取提前確認收入、推遲確認損失等激進的會計手段,反而會采用穩健的會計制度。同時,會計穩健性能夠提高國有企業資金配置效率,降低融資成本,并且對國企高管和股東的契約執行存在約束,一定程度上能夠抑制高管的不合理行為,對股東權益有保護作用。總之,國有企業薪酬管制會降低高管為追求業績而操縱會計制度的可能性,使會計制度穩健性提高,會計穩健性的提高會反過來抑制高管操控利潤的行為,提高了國有企業財務報告的質量。因此,國有企業薪酬管制與會計穩健性呈正相關關系。另外,由于央企是薪酬改革的首要對象,薪酬受到更嚴格的管制,并且央企高管績效考核主要為經濟指標,民主評議等非經濟指標所占比重較小,使央企對業績有更強烈的追求,如收入增長、利潤、EVA等,導致央企會計穩定性可能低于地方國企。

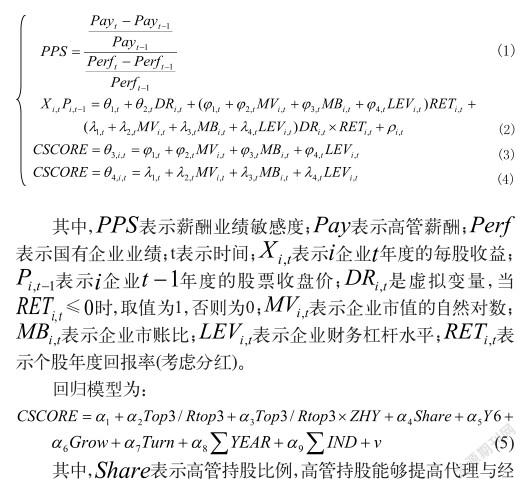

2.3 實證模型

張洪輝和章琳一采用以下方法對薪酬管制進行度量。(1)采用Top3表示收入最高的前3位高管平均薪酬與普通員工平均薪酬的比值,比值越大,說明國企員工薪酬差距越大,薪酬管制越弱。(2)采用Rtop3表示收入最高的前3位高管平均薪酬與全體高管平均薪酬的差值,差值越大,說明國企高管薪酬差距越大,薪酬管制越弱。(3)采用薪酬業績敏感度來表示薪酬對業績的彈性,敏感度越低,薪酬管制越強。結合文獻資料,張洪輝和章琳一通過分析式(1)~式(4),構建了國有企業年度會計穩健性水平CSCORE回歸模型式(5)。

2.6 穩健性檢驗

采用工具變量法,將國有企業是否設置薪酬委員會Comit作為工具變量,如果設置,則Comit=1,否則為0,并且設置薪酬委員會與薪酬管制有關,與會計穩定性無關。根據回歸結果,薪酬管制可以提高會計穩健性,這一點在央企更加突出。張洪輝和章琳一還采用了薪酬業績敏感度變量法進行檢驗,得出相同的結論。

3 結語

綜上所述,國有企業薪酬管制可以提高會計穩健性,央企實行薪酬管制對會計穩健性有更強的作用。雖然有些研究表示薪酬管制具有降低高管積極性和國企業績的負面效果,但薪酬管制會減少會計操控提高業績的現場,并且國企高管薪酬并不低,所以通過推行薪酬管制提高業績是可行的。因此,國有企業需要進行高管人事改革,與民企、外企的經理人市場聯系起來,引進民間資金,促進市場競爭,使國企高管能夠通過競爭提高業績。

參考文獻

[1] 張洪輝,章琳一.國有企業薪酬管制與會計穩健性[J].當代財經,2015(04).

[2] 呂樹林.國有企業薪酬管制與會計穩健性[J].現代經濟信息,2016(34).

[3] 沈永建,梁上坤,陳東華.職工薪酬與會計穩健性——基于中國上市公司的經驗證據[J].會計研究,2013(04).

[4] 辛清泉,譚偉強.市場化改革、企業業績與國有企業經理薪酬[J].經濟研究,2009(11).

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34