本量利分析在企業(yè)生產(chǎn)經(jīng)營決策中的應(yīng)用研究

2018-09-10 01:33:17桂玉敏

中國商論 2018年7期

桂玉敏

摘 要:決策是企業(yè)生存、發(fā)展的基礎(chǔ),決策關(guān)系到企業(yè)的興衰成敗。生產(chǎn)決策屬于短期決策,短期決策一般是在原有生產(chǎn)能力的范圍內(nèi)進行的,多數(shù)情況下不改變生產(chǎn)能力。在各方案固定成本均相同的前提下,邊際貢獻最大的方案實質(zhì)上就是利潤最大的方案,但是當存在機會成本、專屬成本時,僅參考邊際貢獻評價各方案優(yōu)劣不夠準確,營業(yè)利潤是評價的最優(yōu)指標。決策的判斷標準是當備選方案的營業(yè)利潤>0,就接受該方案;反之,當營業(yè)利潤<0,就拒絕該方案,利潤最大的方案為最優(yōu)方案。

關(guān)鍵詞:本量利分析 邊際貢獻 機會成本 專屬成本

中圖分類號:F406.72 文獻標識碼:A 文章編號:2096-0298(2018)03(a)-157-03

1 本量利下的企業(yè)生產(chǎn)決策分析

企業(yè)在生產(chǎn)經(jīng)營過程中,對未來生產(chǎn)經(jīng)濟活動中存在的若干個備選方案,通過決策分析作出選擇,以取得最佳企業(yè)經(jīng)濟效益。正確的決策是企業(yè)生存、發(fā)展的前提和基礎(chǔ),決策關(guān)系到企業(yè)興衰成敗。生產(chǎn)決策是短期經(jīng)營決策的一部分,短期決策的期限一般是一年以下的決策。生產(chǎn)決策是在企業(yè)現(xiàn)有生產(chǎn)能力的范圍內(nèi)進行的短期決策,一般情況下假定在不改變原有生產(chǎn)規(guī)模和生產(chǎn)能力的前提下進行的短期經(jīng)營決策分析。所以,固定成本通常為無關(guān)成本,專屬成本以及與決策方案有關(guān)的相關(guān)成本在決策時必須考慮,在各個備選方案的固定成本相同,固定成本為無關(guān)成本的前提下,邊際貢獻最大的方案實質(zhì)上就是收益最大的方案。但是,當存在機會成本、專屬成本等相關(guān)成本時,僅僅應(yīng)用邊際貢獻法評價各方案優(yōu)劣就不夠準確,營業(yè)利潤是評價的最優(yōu)指標,選擇營業(yè)利潤最大的方案進行生產(chǎn)經(jīng)營決策分析。

分析中所涉及的概念有本量利分析、邊際貢獻、機會成本及專屬成本。本量利分析簡稱CVP分析,是在變動成本法計算模式分析的基礎(chǔ)上,以數(shù)學(xué)化的會計模型與圖文來揭示成本、銷售量、利潤等變量之間的內(nèi)在規(guī)律性的聯(lián)系,為會計預(yù)測決策和規(guī)劃提供必要的財務(wù)信息的一種定量分析方法。該方法能夠為企業(yè)進行預(yù)測和決策提供參考資料。但是,本量利分析方法是有前提條件的,本量利分析的基本假設(shè)有成本性態(tài)分析假設(shè)、單價不變假設(shè)、產(chǎn)銷量平衡假設(shè)及產(chǎn)品結(jié)構(gòu)不變假設(shè),離開了這些假設(shè)條件,分析的結(jié)果就存在偏差。本量利分析的計算公式:

營業(yè)利潤=銷售收入-變動成本-固定成本=(單價-單位變動成本)×產(chǎn)銷量-固定成本=邊際貢獻-固定成本=單位邊際貢獻×銷售量-固定成本

如果邊際貢獻大于固定成本則成為企業(yè)稅前利潤;反之,如果不足以補償固定成本,則企業(yè)經(jīng)營發(fā)生虧損。對單一產(chǎn)品來說,單位貢獻邊際指標反映了產(chǎn)品的盈利能力,在不同備選方案之間進行比較分析時,單位貢獻邊際指標不能作為唯一評價標準,我們常常以邊際貢獻指標作為方案取舍的依據(jù),或者以單位生產(chǎn)能力所提供的貢獻邊際大小作為方案取舍的依據(jù)。這是因為,在生產(chǎn)能力一定的前提下,不同方案單位產(chǎn)品耗費的生產(chǎn)能力可能有所不同,因此各方案能夠生產(chǎn)的產(chǎn)品總量也可能不同。如果用單位貢獻邊際評價各備選方案的話,就可能導(dǎo)致決策失誤,因為單位貢獻邊際最大的方案不一定是邊際貢獻總額最大的方案。

專屬成本在多數(shù)情況下是決策分析中應(yīng)該予以考慮的相關(guān)成本,根據(jù)具體案例進行分析,機會成本不是實際發(fā)生的,但在決策時應(yīng)作為相關(guān)成本中的一項支出來考慮。在決策分析中,能夠提供邊際貢獻的產(chǎn)品,才能為企業(yè)提供利潤,生產(chǎn)何種新產(chǎn)品的決策,關(guān)鍵是哪種新產(chǎn)品所提供的利潤最大。

2 企業(yè)生產(chǎn)決策案例實證分析

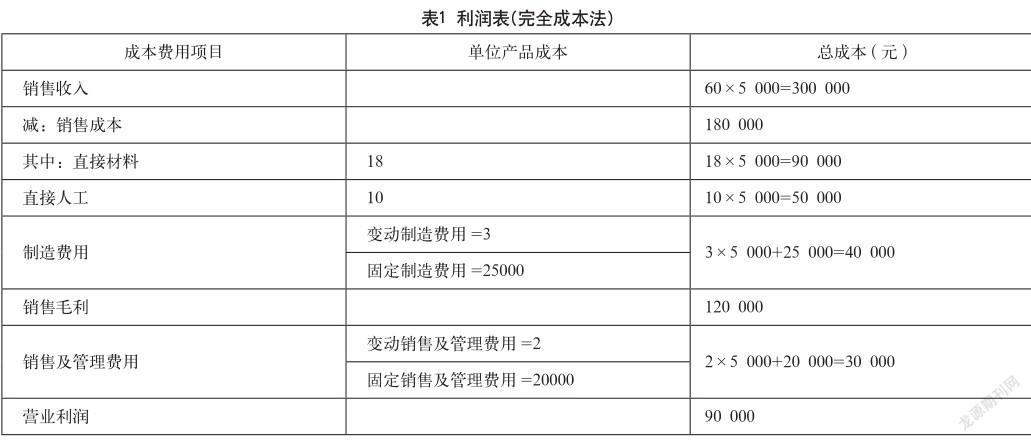

揚子發(fā)動機廠201×年產(chǎn)銷A產(chǎn)品5 000個,銷售單價60元,根據(jù)財務(wù)部門編制的利潤表,可以看出該企業(yè)A產(chǎn)品201×年全年的營業(yè)利潤是90 000元。A產(chǎn)品單位產(chǎn)品成本及本期費用統(tǒng)計資料,如表1所示。

通過對A產(chǎn)品成本的分析及生產(chǎn)部門年度報告反映,本公司仍有部分剩余生產(chǎn)能力,但在目前的價格下增加生產(chǎn)量沒有銷路,管理層提出以下四個備選方案,希望通過分析給出決策分析意見。

方案一:該產(chǎn)品降價10%,根據(jù)銷售部分市場預(yù)測資料顯示,預(yù)計可增加市場銷量25%。

方案二:A產(chǎn)品減產(chǎn)30%,開發(fā)生產(chǎn)M產(chǎn)品,經(jīng)研發(fā)部門和市場部門預(yù)測,M產(chǎn)品銷售單價40元,單位變動成本24元,產(chǎn)銷量4 000個,需增加專用生產(chǎn)設(shè)備,每年增加固定成本16 000元。

方案三:利用目前剩余生產(chǎn)能力接受外來訂單,現(xiàn)有甲客戶要求以每個45元的價格訂貨2 500個,接受該訂單尚需購買專用包裝設(shè)備一臺,該設(shè)備價值35 000元。

關(guān)于生產(chǎn)決策的案例分析,可以從兩個角度來分析,角度一從整個企業(yè)的角度出發(fā)來決策分析,方法是比較接受方案后整個企業(yè)的營業(yè)利潤是增加還是減少,如果是增加了,就接受該方案;反之,就拒絕該方案。角度二是就看該方案的相關(guān)成本,包括變動成本、機會成本和專屬成本。當該方案的邊際貢獻>0,就接受該方案;反之,當邊際貢獻<0,就拒絕該方案。

A產(chǎn)品單位變動成本33元(單位變動生產(chǎn)成本為31元,單位變動銷售及管理費用為2元)是相關(guān)成本;原固定成本總額為45 000元(其中固定制造費用為25 000元,固定銷售及管理費用為20 000元)是無關(guān)成本。研發(fā)生產(chǎn)新產(chǎn)品B產(chǎn)品、M產(chǎn)品所增加的專用生產(chǎn)設(shè)備的成本是與決策方案有關(guān)的專屬成本;由于選擇新產(chǎn)品而減產(chǎn)的原A產(chǎn)品所產(chǎn)生的收益為方案二決策的相關(guān)成本即機會成本。本案例分析我們從整個企業(yè)及該方案的角度分別來分析,無論從哪種角度分析,分析的結(jié)果和結(jié)論都是一樣的。具體分析過程如下。

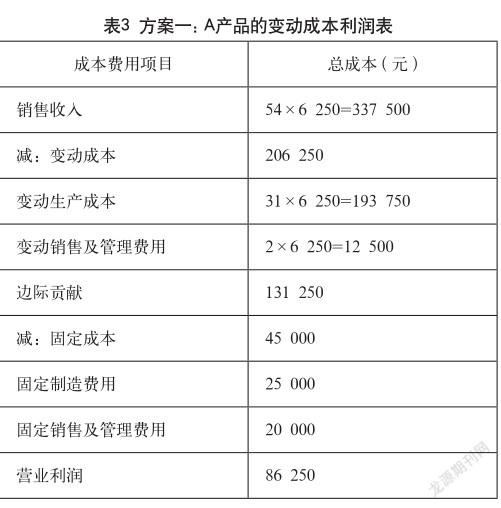

方案一A產(chǎn)品降價10%,根據(jù)銷售部分市場預(yù)測資料顯示,預(yù)計可增加市場銷量25%。由題意得,變動后的單價為54元,變動后的銷售量為6 250個,編制利潤表。

方案一中A產(chǎn)品降價10%,降價可以增加市場銷量25%,采用邊際貢獻分析法分析。

原方案的營業(yè)利潤=邊際貢獻總額-固定成本=135 000-45 000=90 000

方案一的營業(yè)利潤=邊際貢獻總額-固定成本=131 250-45 000=86 250

因為方案一變動后的營業(yè)利潤是86 250元小于原方案的營業(yè)利潤90 000元,所以方案一不可行,A產(chǎn)品降價10%,降價增加市場銷量25%,不但沒有使企業(yè)增加利潤,還使企業(yè)利潤減少了3750元,所以該方案不可以。

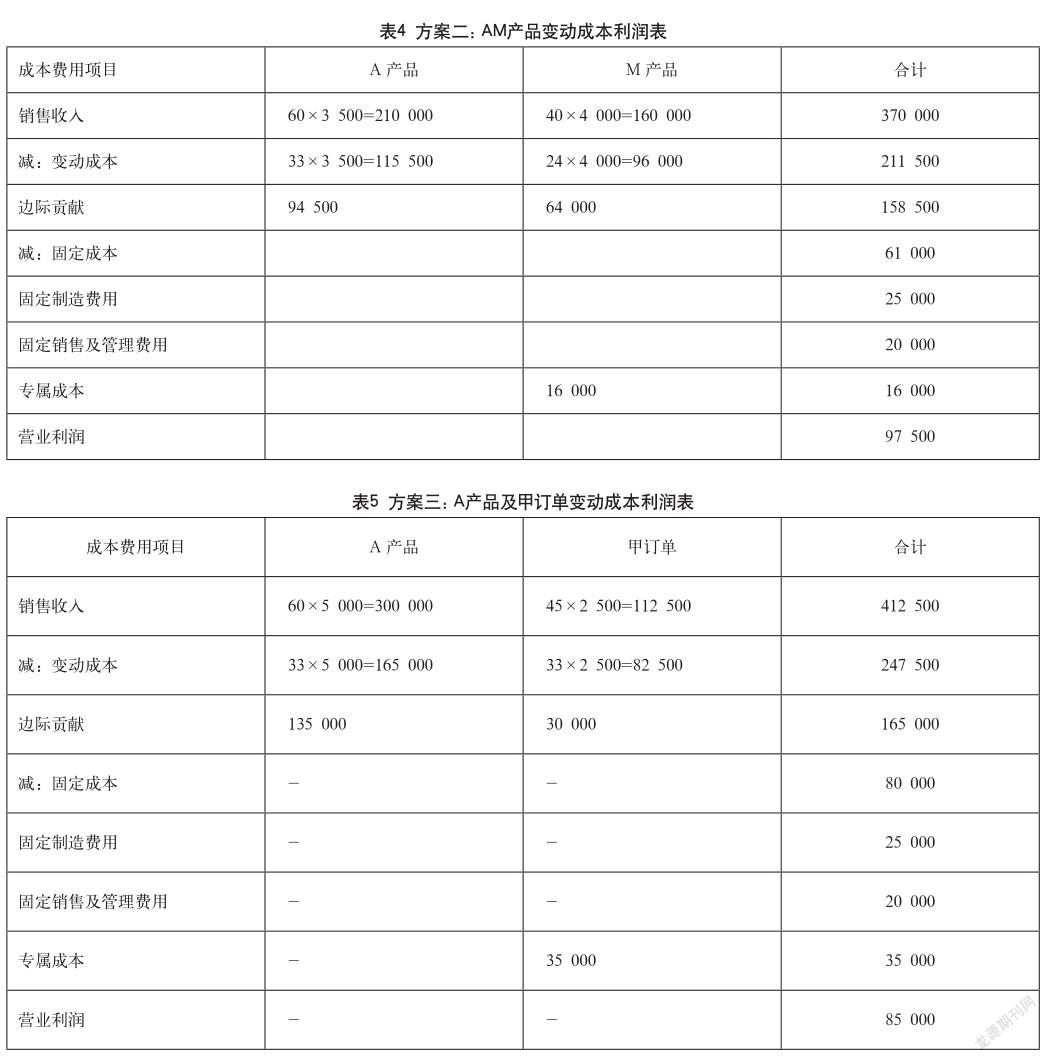

方案二:A產(chǎn)品減產(chǎn)30%,開發(fā)生產(chǎn)M產(chǎn)品,經(jīng)研發(fā)部門和市場部門預(yù)測,M產(chǎn)品銷售單價40元,單位變動成本24元,產(chǎn)銷量4 000個,需增加專用生產(chǎn)設(shè)備,每年增加固定成本16 000元。由題意得,變動后的A產(chǎn)品銷量為3 500件。

方案二:減產(chǎn)A產(chǎn)品研發(fā)生產(chǎn)M產(chǎn)品的方案中,A產(chǎn)品減產(chǎn)30%所減少的收益是M產(chǎn)品的機會成本;生產(chǎn)M產(chǎn)品所增加的專屬生產(chǎn)設(shè)備是M產(chǎn)品的專屬成本是相關(guān)成本,該成本需要考慮;該企業(yè)固定成本45 000元是約束性固定成本,該成本的發(fā)生于生產(chǎn)M產(chǎn)品沒有關(guān)系,是無關(guān)成本,不需要考慮。

生產(chǎn)M產(chǎn)品的邊際貢獻=(40-24)×4 000=64 000

生產(chǎn)M產(chǎn)品的機會成本=(60-33)×5 000×30%=40 500

生產(chǎn)M產(chǎn)品的營業(yè)利潤=邊際貢獻-機會成本-專屬成本=64 000-40 500-16 000=7 500>0

方案三利用目前剩余生產(chǎn)能力接受外來訂單,現(xiàn)有甲客戶要求以每個45元的價格訂貨2 500個,接受該訂單尚需購買價值35 000元專用包裝設(shè)備一臺。由題意得。

方案三中接受特殊訂單的方案中,接受該訂單所需要購買的專用包裝設(shè)備35 000元,是該方案的專屬成本,需要考慮。

甲訂單的邊際貢獻=(45-33)×2500=30 000

該訂單的營業(yè)利潤=邊際貢獻-專屬成本=30 000-35 000=-5 000<0

該方案是關(guān)于特殊訂單問題的決策,接受特殊訂單的條件是對方出價高于產(chǎn)品的單位變動成本,且能超額補償專屬固定成本就可以接受訂單。因為此項訂單時利用剩余生產(chǎn)能力進行生產(chǎn)的,除追加的專屬固定成本和產(chǎn)品單位變動成本外,原有產(chǎn)品的固定成本與決策無關(guān),是無關(guān)成本,不需要考慮,把接受訂單和拒絕訂單作為兩個行動方案。該方案接受訂單雖然增加了30 000元的邊際貢獻,但是不足以補償追加的專屬固定成本,接受該訂單增加的利潤為-5 000元,即該訂單不但沒有使企業(yè)利潤增加,反而使企業(yè)利潤減少了5000元。

決策分析,根據(jù)以上分析,方案二開發(fā)M產(chǎn)品可使企業(yè)利潤增至97 500元,該方案可以使企業(yè)利潤增加7500元,為最大利潤。所以,建議原產(chǎn)品A產(chǎn)品減產(chǎn)30%,生產(chǎn)M產(chǎn)品,能使企業(yè)獲得最大利潤。

參考文獻

[1] 丁元霖.管理會計[M].上海:立信會計出版社,2007.

[2] 徐興恩.管理會計學(xué)[M].北京:首都經(jīng)濟貿(mào)易大學(xué)出版社,2006.