上市公司財務預警數學模型的建立

2018-09-10 06:09:07王佳新

中國商論 2018年34期

王佳新

摘 要:財務預警是財務風險分析和財務管理重要的環節,財務預警的目的是能夠準確提早發現和識別財務風險。財務預警系統存在于企業生產經營活動的全過程,每個企業都應建立適用的預警系統,幫助企業預見和防范財務風險和財務危機,如何能準確的提前預警也成為企業風險管理好壞的前提。本文通過選取上市公司的財務數據庫的樣本運用多變量主成分分析數據建立財務風險預警數學模型,同時反映不同的風險程度,達到為企業預測財務風險的作用。

關鍵詞:財務預警 多變量數學模型 主成分分析法

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2018)12(a)-135-02

財務風險是企業在經營管理過程中資金 的運轉和它所體現的經濟關系,是客觀存在的,不能消除的。它能夠全面綜合反映企業(上市公司)現有的經營狀況,同時要求企業經營者或者管理者進行經常性財務分析,防范財務困境,建立財務預警系統,進行適當的財務風險決策。財務風險已作為一種經營風險現象,成為現代財務管理的核心內容之一。

財務預警模型是以上市公司財務信息、經營策略及公布的財務數據為基礎,采用數學、統計等方法進行預測與分析,從而發現企業在經營管理過程中存在的財務風險,并在風險發生前對上市公司的經營與管理者提出預警,繼而采取更加有效的措施,避免風險對企業或者上市公司造成的危害,有效地維護了各方的利益。目前學者主要使用的方法有兩種,單變量模型和多變量模型。單變量模型通過對某項財務指標為判別標準來判斷企業的是否存在危機,但是單變量模型只能反映企業或者上市公司某一個方面的風險程度,如果單變量模型的比率或者財務數據不完整時,能達到的預警作用也會被抵消或者減弱,這種方法有很大的局限性。因此,構建一個能同時反應不同風險程度的多變量模型就成為大多數企業預測風險的主要方法。

1 財務預警模型的理論基礎

多變量預警分析法主要是用來檢查企業的財務狀況是否存在不安全的信號,它具有多種判別的模型。本文主要采用的是多元線性主成分分析模型,此模型通過少數幾個相互獨立的主成分指標的線性組合來表示,構成的線性組合反應原多個實測指標的主要信息的一種統計分析方法,通過這個M值來預測企業的財務風險。

2 預警模型的變量設定

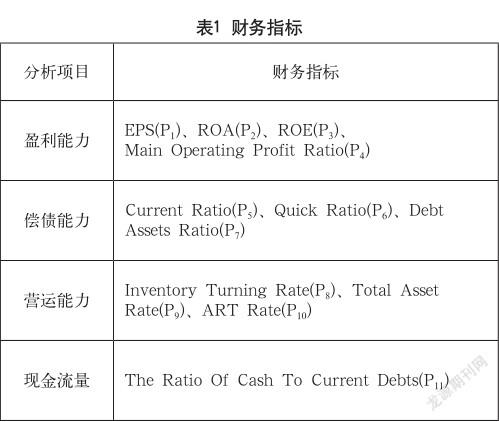

根據現有滬、深兩市上市公司公布的財務報表實際情況,參照近期對財務預警和財務風險防范的研究成果。本文主要從上市公司公布的財務報表綜合反映上市公司的財務狀況的指標,包括盈利能力(每股收益(EPS)、總資產收益率(ROA)、凈資產收益率(ROE)、主營業務收入毛利潤率(Main Operating Profit Ratio));償債能力(流動比率(Current Ratio)、速動比率(Quick Ratio)、資產負債率(Debt Assets Ratio));營運能力((Inventory Turning Rate)、總資產周轉率(Total Asset Rate)、應收賬款周轉率(Total Asset Rate));現金流量現(金流動負債比率(The Ratio Of Cash To Current Debts))等類別選取其中11項重要指標(如表1所示)。

3 預警模型數據的獲取

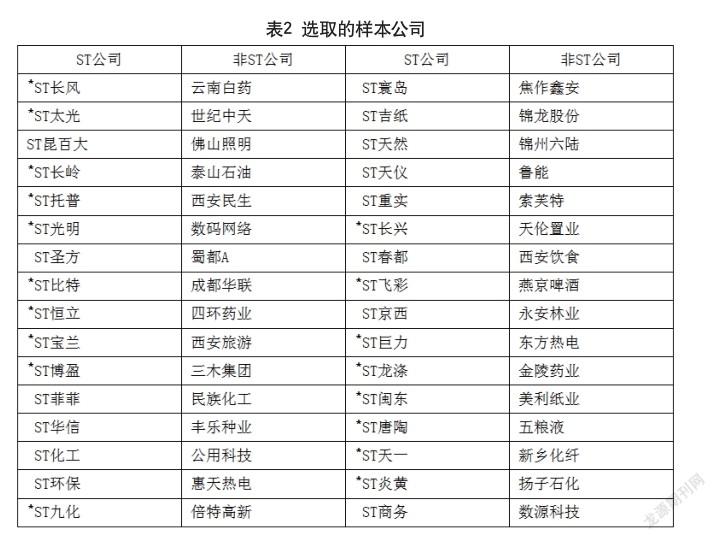

為了方便數據的獲取,直接從我國滬、深兩個交易所A股市場選取上市公司年報財務數據庫中選取樣本。2016—2017年滬、深兩市A股上市公司發生ST抽取30家非金融類公司為模型數據樣本,按照ST的時間排序抽取等距離樣本數據,并按相同年度,相近行業,規模相當,無虧損記錄的健康公司中抽取相同數量作為配比樣本。

4 預警模型的樣本設計

本文選取的數據樣本中財務風險公司是指上市公司財務狀況出現異常或者其他狀況異常,在簡稱前冠以“ST”,因此這類股票稱為ST股。ST股票價格漲跌幅限制為漲幅5%,跌幅5%。股票前加*ST則是指上市公司經營連續三年虧損,交易所作出退市預警。*ST股票價格漲跌幅限制為漲幅5%,跌幅5%,非財務風險公司是指上市公司財務狀況未出現異常。從現有的上市公司財務數據來看,將上市公司中ST公司定義為存在財務風險的,這也是我國證監會目前對上市公司的一個規定。因此,我們將從上市公司財務數據庫中選取連續2016—2017年度大概62家ST,62家未出現異常的正常公司與之相配。在選取的樣本中剔除存在無效數據的樣本公司以后,最后剩下ST公司30家作為樣本。然后在62家配比樣本中隨機選取了30家健康公司與之相配對,組成構建和分析模型所需的樣本數據。具體選取上市公司的樣本結果,如表2所示。

5 分析過程及報告

主要解釋變量的選取,主要包括以下幾點。

(1)模型的建立。

本文運用主成分分析對以上篩選11個特征財務比率中EPS、Total Asset Rate、The Ratio Of Cash To Current Debts3個相關性較強的財務變量建立線性模型見公式:

(2)模型系數的結果檢驗。

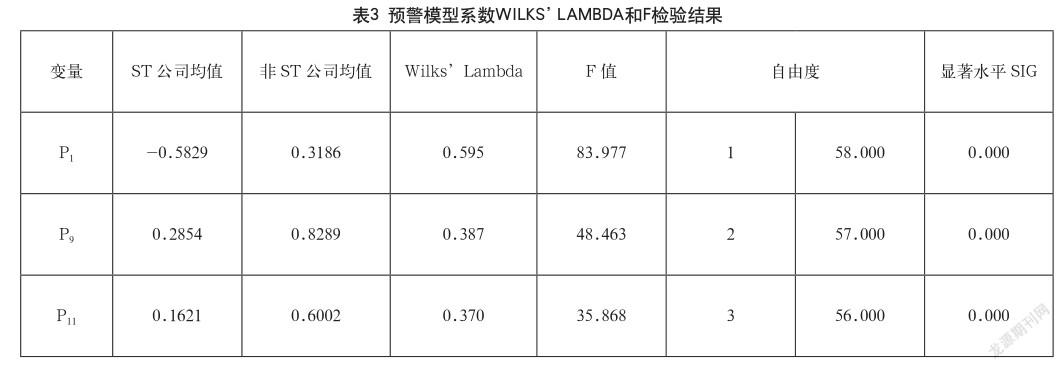

表3中F統計檢驗表明,預警模型中的3個相關性較強的變量EPS、Total Asset Rate、The Ratio Of Cash To Current Debts的檢驗結果均在顯著水平。說明財務風險公司和財務健康公司的主要特征變量之間具有相關性存在顯著差異。

(3)結論分析。

表3中對已列出的部分樣本進行了模型檢驗。如果如果代入EPS、Total Asset Rate、The Ratio Of Cash To Current Debts的均值后計算結果M>0,預測出此公司在下一年度發生財務風險的概率比較小;如果如果代入EPS、Total Asset Rate、The Ratio Of Cash To Current Debts的均值后計算結果M<0,則為此公司提出警示,下一年度發生財務風險的概率較大,判別模型所得的M值越小,發生財務風險的可能性越大。

參考文獻

[1] 劉瑰.企業財務風險的成因及防范對策[J].山東經濟,2006(1).

[2] 劉斌,黃浩.基于多元統計方法的上市公司財務危機預警體系的構建[J].農業技術與裝備,2007(10).

[3] 陳潔,米傳軍.網絡環境下財務預警系統的構建[J].財會通訊,2003(9).