江蘇省金融結構對金融效率的影響研究①

2018-09-10 16:39:08周偉建

中國商論 2018年34期

摘 要:隨著金融業的發展,金融的效率提高對整個金融結構的發展至關重要。本文通過構建江蘇省金融結構的指標,采用主成分回歸分析方法,對金融效率的影響因素進行實證分析,得出保險業,銀行業、證券業的發展對金融效率都有顯著的正向影響,并給出相關政策的建議。

關鍵詞:金融結構 金融效率 主成分回歸

中圖分類號:F832.7 文獻標識碼:A 文章編號:2096-0298(2018)12(a)-152-03

現代社會金融業發展對整個社會的發展有著重要的影響,不同的金融結構必然對金融的發展有不同的影響,由于區域的發展不平衡性,每個地域必然有一個適合金融結構,來契合金融的發展,本文把江蘇省通過作為研究對象,研究金融結構對金融效率的影響。截至2016年,江蘇省國民生產總值超過7.8萬億元,金融業發展加快,銀行業信貸規模不斷增加,人民存款總額達到9.1萬億,中長期貸款達到5.4萬億,同比增加28.4%。證券業不斷發展,省內上市公司達到317家,從資本市場籌資金融達到2254億元,保險業發展迅猛,全年保費收入2690.2億元,同比增加35.2%。江蘇省已經成為“經濟大省”,然而不斷的經濟發展,需要持續的金融發展作為支持,本文從金融結構對金融效率的影響來進行實證分析,給出結論,提出相應的政策的建議。

1 文獻綜述

1969年,戈德史密斯(Goldsmith)在《金融結構與金融發展》一書中,通過分析35個具有典型代表國家103年的金融資料,通過縱橫向對比研究,運用定性和定量的方法來對各國金融結構概念進行定義,他將金融結構界定為“各種金融工具與金融結構的形式、性質及其相對規模”。后來學者們不斷對戈德史密斯研究成果進行豐富發展,從而對金融結構劃分為銀行主導論(Diamond,1984)、市場主導論(Levine,1991)、金融服務論(Mertond等,1995)、金融法律論(La Porta,1997)等4類。我國學者林毅夫等(2009)通過在前人的基礎上,提出并論證了最優金融結構理論,隨后,龔強等(2014)基于銀行和金融市場兩種不同結構,得出銀行主導的產業結構更加有利于產業結構。

金融效率研究是隨著金融業持續的發展而逐步深入的,McKinnon(1973)和Shaw(1973)提出的“金融抑制論”和“金融深化論”(即M-S理論),再者Hellman和Stiglitz(1995)在其著作《金融約束:一個新的分析框架》中提出了金融約束理論。我國學者周國富(2007)在認為金融效率是一國金融資源配置效率,它包括金融宏觀效率與微觀效率。白欽先(2001)提出的以金融資源學說為核心的金融可持續發展理論,他認為金融效率是金融結構之間協調的能力。潘志行(2009)則通過對江西省金融結構對金融效率影響的分析,優化金融結構、提高金融效率的關鍵還是要加快金融機構結構多樣化。

通過對國內外有關金融結構與金融效率問題的文獻進行回顧梳理,可以發現:(1)金融結構優化和金融效率提高對于經濟發展的作用是顯而易見的,研究如何優化金融結構、提升金融效率對于推動經濟增長意義重大。(2)金融結構和金融效率作為金融發展的兩個平行方面,二者的相互關聯作用機制值得深入探究。

2 金融結構與金融效率指標的選取

本文從保險、證券、銀行以及學者們研究成果選取指標,盡可能綜合反映江蘇省金融結構的情況。通過主成分分析得出可行的指標,如表1所示。

根據戈德史密斯(Goldsmith)提出的金融相關比率設計金融結構綜合指標,反映江蘇省金融結構的綜合指標,戈德史密斯在書中用的廣義貨幣(M2)與GDP之比,但是江蘇省M2未能獲取,采取通用的做法(存款+貸款)與GDP之比。保險業是金融結構的重要組成部分,用保費收入與GDP之比表示,反映保險業的規模。在銀行方面,銀行貸款占GDP比重是衡量銀行業規模,本文還選取中長期貸款與短期貸款之比說明銀行信貸結構對金融的效率的影響。證券市場上,資本是金融結構不可或缺的一部分,選取江蘇省上市公司股票的市值占GDP比重反映證券業的發展,另外選取資本市場融資與間接市場融資的比率,反映金融傾斜程度。金融效率指標通過,資本形成總額與存款的占比,反映金融轉化效率,每一存款形成的資本的程度,從而讓儲蓄變成到證券市場過程中的經濟配置效率。

3 金融結構對金融效率實證分析

本文采用主成分回歸方法,利用主成分進行降維的思想,使變量之間無共線性,得到金融結構的綜合指標,然后與處理后金融效率指標進行回歸分析,得出結論。

3.1 KMO和Bartlett檢驗

運用SPSS軟件對X1~X6變量進行KMO和巴特利檢驗,結果如表2所示。

從表2中得出KMO值為0.633,雖然小于0.7,但Bartlett卡方為

102.208,通過顯著性檢驗,可以進行因子分析。

3.2 提取公共因子

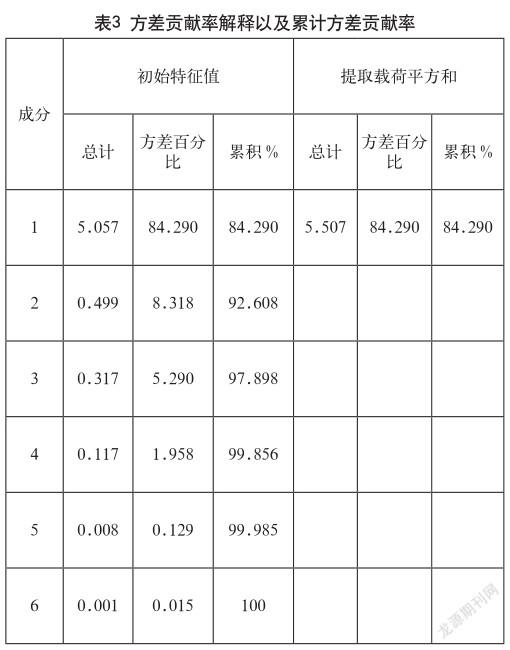

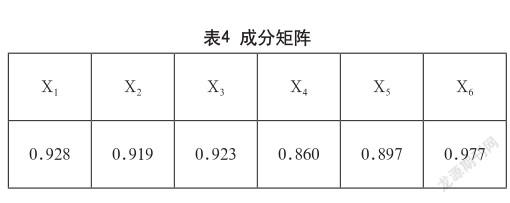

從表3中可以得出,最大特征值為5.057,占方差總貢獻率84.29%,可以用一個公共因子,來表示所有的標量,進一步提取了成分矩陣,如表4所示。

從表4成分矩陣,可以看出提取的公共因子記為F,基本可以包含了變量。進一步通過成分矩陣值得出公共因子的表達式,進行成分的得分。公共金融結構因子F得分系數Wi等于成分矩陣除以它對應的特征值。

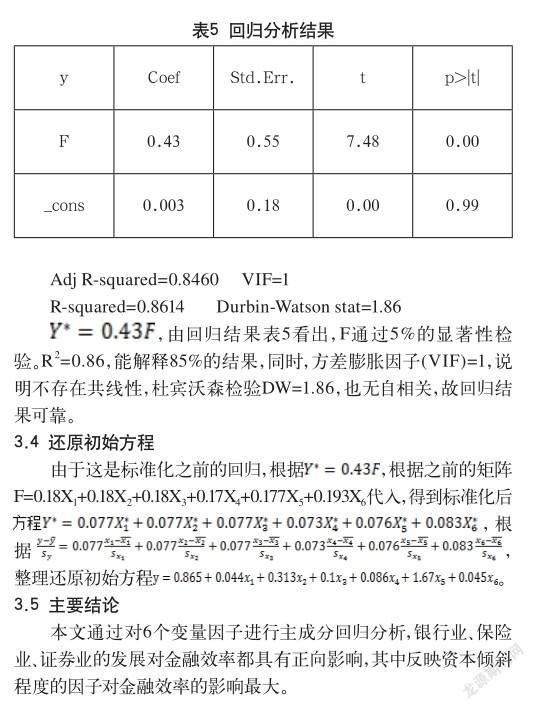

所以,F=0.18X1+0.18X2+0.18X3+0.17X4+0.177X5+0.193X6,得出公共因子的得分,通過與特征值平方根相乘,得出旋轉前的因子得分F。

3.3 進行回歸分析

4 政策建議

(1)優化銀行結構,提高銀行服務水平。我國大型銀行主要是國有銀行,國有銀行對金融結構的影響至關重要,優化銀行業結構對銀行至關重要。提高貸款比率,積極尋找優質項目,實現金融資源的優化配置,提高中長期銀行貸款的比率,使企業有能力的投入長期項目,實現企業的良性循環,避免企業因為資金不足,而不能維持經營,使銀行成為服務企業重要的渠道。

(2)大力發展證券市場,融資渠道更加多樣。由于我國融資渠道的限制,企業無法進行適當的融資,通過大力發展資本市場,引入外資以及發展證券市場,使企業融資渠道更加多樣,使企業發展。企業可以發行債券,股票進行融資,充分利用“互聯網+”,使企業融資更加多樣化。

(3)促進保險業發展,降低社會金融風險。積極發展保險業,吸納社會閑置資本,進一步增加社會融資渠道,同時,對于高風險的項目,通過保險進行風險的分散,進一步降低社會的總體風險。

參考文獻

[1] Diamond,D.Financial Intermediation and Delegated Monitoring[J].Review of Economic Studies,1984(51).

[2] La Porta,R.,F.Lopez de Silanes,A.Shleifer and R.Vis hny,Legal Determinants of External Finance[J]. Journal of Finance,1997(50).

[3] Levine,R.,Stock Markets,Growth and Tax Policy[J]. Journal of Finance,1991(46).

[4] Mckinnon,Ronald I.Money and capitalm economic development[M].Washington D.C.,Brookings Institution,1973.

[5] Merton,R.C.and Z.Bodie,A Conceptual Frame”work for Analyzing the Financial Environment”[M].Harvard Business School Press,1995.

[6] 龔強,張一林,林毅夫.產業結構、風險特性與最優金融結構[J].經濟研究,2014(4).

[7] 雷蒙德·w·戈德史密斯.金融結構與發展[M].北京:中國社會科學出版社,1993.

[8] 林毅夫,孫希芳,姜燁.經濟發展中的最優金融結構理論初探[J].經濟研究,2009,44(8).

[9] 潘志行.江西省金融結構對金融效率影響的實證研究[D].江西財經大學,2009.

[10] 沈軍,白欽先.金融結構、金融功能與金融效率——一個基于系統科學的新視角[J].財貿經濟,2006(1).

[11] 王廣謙.經濟發展中金融的貢獻與效率[M].北京:中國人民大學出版社,1997.

[12] 周國富,胡慧敏.金融效率評價指標體系研究[J].金融理論與實踐,2007(8).

①基金項目:揚州大學學生學術科技創新基金項目“江蘇省金融結構對金融效率的影響研究”(x20170938);揚州大學創新計劃項目“江蘇省金融結構對金融效率的影響研究”(SX2017007)。

作者簡介:周偉建(1988-),男,漢族,江蘇寶應人,在讀研究生,主要從事金融學方面的研究。