歐盟碳配額期貨與現貨價格關系探究

2018-09-10 11:54:12李亞楠

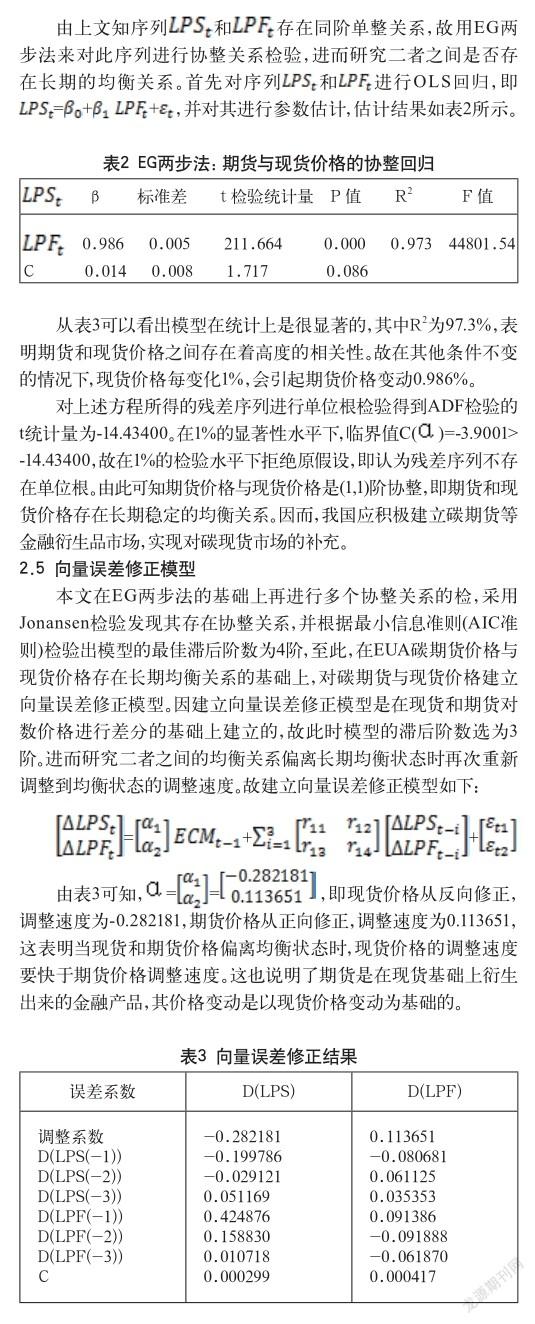

中國商論 2018年21期

李亞楠

摘 要:本文采用歐洲環境交易所(EEX)2013年4月2日—2018年1月23日的碳現貨和期貨價格數據,對二者之間的關系進行定量分析,通過Engle-Granger協整檢驗以及向量誤差修正模型來研究二者之間的長期均衡關系及短期的動態關系,進而探究出二者之間的關系并分析其在經濟學上的意義。

關鍵詞:協整檢驗 碳金融 向量誤差修正模型

中圖分類號:F830 文獻標識碼:A 文章編號:2096-0298(2018)07(c)-048-02

隨著碳金融市場的發展,單獨的現貨市場已經不能滿足其風險防范及流動性的要求,故需要更多相關的碳金融工具進行補充,于是在碳現貨市場的基礎上衍生出許多其他的金融工具,如碳期貨、碳期權等。

2005年歐洲氣候交易推出了與歐盟碳配額掛鉤的期貨、期權交易,極大地提高了碳金融產品的流動性,并且衍生品市場作為對原生品市場的補充,對于原生金融市場金融產品價格預測、風險防范等都具有重要的意義。故本文對歐洲環境交易所的碳期貨和現貨價格進行定量分析,通過協整檢驗和向量誤差修正模型探究二者之間的長期均衡關系以及短期偏離長期均衡狀態后調整的速度,并以此為基礎,結合經濟數據背后的現實意義,分析二者之間的聯系。最后本文在以上分析的基礎之上說明其對我國的借鑒意義。

1 模型簡介

1.1 單位根檢驗

單位根檢驗是檢驗時間序列數據是否平穩的重要方法,其具體模型如下。

3 總結及啟示

本文首先對碳期貨和現貨價格進行了描述性統計,初步判斷碳期貨和現貨價格具有緊密聯動的關系,且整體上期貨價格的波動性要大于現貨價格的波動性。其次對碳期貨和現貨對數價格進行的平穩性檢驗,發現二者具有同階單整的關系。在此基礎上進行了Engle-Granger協整檢驗,得出碳期貨與現貨價格存在長期的均衡關系。最后本文對二者建立了向量誤差修正模型,得出現貨價格偏離均衡狀態后調整的速度快于期貨價格的結論。

由于碳期貨和現貨價格之間存在長期均衡關系,并且短期偏離均衡狀態后仍可調整至均衡狀態。可以說明期貨價格和現貨價格之間具有緊密的聯系,影響期貨價格變動的因素也可能是影響現貨價格變動的因素,如通貨膨脹、政府政策等,因而可以通過分析期貨價格變動的影響因素,進而分析碳現貨價格變動的影響因素,并且可以通過期貨市場價格的變動來預測現貨市場價格的變動,進而減少虧損,實現盈利。另外,碳排放權衍生品市場的建立也可以對碳現貨市場面臨的風險進行管理,進而實現風險的轉移。

總之,我國作為碳排放量大國,應在碳遠期市場的基礎上積極建立碳期貨市場,以提高碳金融市場的流動性、增強價格發現功能和風險管理功能,形成多元化的碳金融市場。

參考文獻

[1] 王丹,陳玲.歐盟碳配額現貨與期貨價格關系及對中國的借鑒[J].中國人口·資源與環境,2016(7).

[2] 徐文成,佟國光,毛彥軍.農村金融發展對農村經濟和農民收入的影響研究——基于VEC模型的實證分析[J].西部金融, 2011(10).

[3] 孫潔,鄭凌云.基于VAR模型的股指期貨與現貨價格聯動關系研究[J].上海金融,2017(11).

[4] 畢玉江,朱鐘棣.人民幣匯率變動的價格傳遞效應——基于協整與誤差修正模型的實證研究[J].財經研究,2006(7).