合并財務報表內部交易中涉及存貨的會計處理思路解析

2018-09-11 06:33:42□

商業會計 2018年5期

□

(特變電工衡陽變壓器有限公司 湖南衡陽421007)

合并作財為務一報個表會是計將主母體公,由司母和公其司子編公制司 ,形反成映的該企集業團集在團整體的經營過程中體現的現金流等財務狀況的會計報表。對于企業集團內部交易中銷售存貨的交易,站在母公司編制合并財務報表的角度,應考慮以下因素:(1)抵銷未實現的內部銷售收入、成本和利潤。(2)存貨流轉順序:一般有先進先出法等,不同方法下內部交易的抵銷思路有所差別。(3)所得稅的影響:存貨中未實現內部銷售利潤產生的遞延所得稅,在合并財務報表中確認。(4)存貨跌價準備:站在企業集團的角度抵銷存貨跌價準備以及對所得稅的影響。

本文探討的是母子公司雙方將其內部交易中涉及的資產都視為存貨來處理的情況,如果一方將其視為非存貨進行處理,具體會計思路有所不同,不在本文的探討范圍內。

一、會計處理思路解析

具體的會計處理過程分為三個層面:

(一)不考慮存貨跌價準備。在不考慮存貨跌價準備的情況下,內部交易中存貨購銷的抵銷應該是將存貨中未實現的內部利潤抵銷,具體方法為逐步抵銷銷售收入、成本,考慮如下六種情況,本文簡稱“分步法”,抵銷過程如下:

1.當年買方購入的存貨當年未賣出。借記“營業收入”科目,貸記“營業成本”“存貨”科目。

2.當年買方購入的存貨當年全部賣出。借記“營業收入”科目,貸記“營業成本”科目。

3.當年買方購入的存貨,賣出一部分留存一部分。有兩種方法可以考慮,這兩種方法最終的合并抵銷結果一致。

方法一:對賣出的和留存的部分存貨分別進行處理。

留存的部分:借記“營業收入”(留了多少)科目,貸記“營業成本”(留了多少)“存貨”科目。

賣出的部分:借記“營業收入”(賣了多少)科目,貸記“營業成本”(賣了多少)科目。

方法二:先假定把存貨都賣出去,再對留存存貨的未實現利潤予以抵銷。

(1)先假定把存貨都賣出去。借記“營業收入”科目,貸記“營業成本”科目。

例1:假設P公司的產品成本單價為80元,以100元的價格賣給S公司,S公司以120元的價格賣出,涉及的內部交易的營業收入、成本均為100元。

(2)再抵銷結存存貨的未實現內部利潤(虛增價值)。借記“營業成本”科目,貸記“存貨”科目。

4.上年買方購入的存貨,本年全部未售出。借記“年初未分配利潤”科目,貸記“存貨”科目。

例2:2016年P公司將商品賣給N公司,售價為10萬元,成本為6萬元,N公司購入后未售出。

2016年的抵銷處理:

借:營業收入 100 000

貸:營業成本 60 000

存貨 40 000

2017年N公司仍未售出:

借:年初未分配利潤 40 000

貸:存貨 40 000

5.上年買方購入的存貨,本年全部售出。借記“年初未分配利潤”科目,貸記“營業成本”科目。

6.上年買方購入的存貨,本年留存一部分,賣出一部分。

例3:承例2,2017年N公司購入的存貨賣出一半。

方法一,留存的部分:

借:年初未分配利潤 20 000

貸:存貨 20 000

賣出的部分:

借:年初未分配利潤 20 000

貸:營業成本 20 000

方法二,先假定都售出。

借:年初未分配利潤 40 000

貸:營業成本 40 000

再抵銷結存存貨的未實現內部利潤。

借:營業成本 20 000

貸:存貨 20 000

(二)考慮存貨跌價準備的抵銷。首先,抵銷存貨跌價準備期初數,分錄為:借記“存貨——存貨跌價準備”科目,貸記“年初未分配利潤”科目。其次,將在本年對外銷售存貨結轉的存貨跌價準備抵銷,分錄為:借記“營業成本”科目,貸記“存貨——存貨跌價準備”科目。

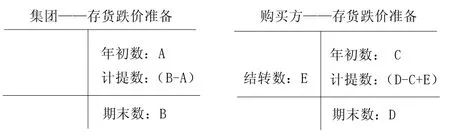

對于期末存貨跌價準備,通過T型賬戶法進行處理比較直觀,首先站在個別報表(購買方)的角度,通過購買方存貨跌價準備的期末數與其期初數扣除本期對外銷售商品結轉的部分后剩余存貨跌價準備之差實現,認定應計提或沖回多少,再站在整體(母公司)的角度認定應計提或沖回多少,兩者比較補差異,處理過程如下:

站在集團的角度,兩相比較,抵銷數是(D-C+E)-(BA),抵銷分錄為:借記“存貨——存貨跌價準備”科目,貸記“資產減值損失”科目,反之亦然。

值得注意的是,上述抵銷,無論是抵銷期初數還是期末數,均以存貨中未實現的內部銷售利潤為限。最終的抵銷數應是期末存貨中未實現內部銷售利潤與購買方存貨跌價準備期末數兩者中較小的金額。舉例說明:

例4:假設M公司是N公司的母公司,2017年涉及如下內部交易,雙方均作為存貨處理:M公司銷售商品給N公司,售價800萬元,成本600萬元,該存貨未對外銷售且未實現內部銷售利潤為200萬元。若期末N公司該存貨的可變現凈值為700萬元,應計提100萬元。而站在集團的角度編制合并財務報表,存貨成本為600萬元,因此不計提存貨跌價準備,抵銷N公司計提的100萬元;若期末N公司可變現凈值為500萬元,計提了300萬元,超過了存貨的未實現內部銷售利潤,但M公司編制合并財務報表時,只能抵銷存貨中未實現內部銷售利潤200萬元。

(三)考慮所得稅的影響。與存貨相關的所得稅合并抵銷處理,主要問題在于期末結存存貨的賬面價值和計稅基礎的確認。站在合并的角度,存貨的賬面價值為銷售方存貨成本與可變現凈值兩者較小者;而存貨的計稅基礎為集團內部購貨方期末結存存貨的成本。若考慮所得稅的影響,從合并角度,抵銷存貨中未實現的內部利潤,使得存貨的賬面價值小于計稅基礎,其差額產生的遞延所得稅資產在合并財務報表中確認抵銷期初、本年數。即借記“遞延所得稅資產”科目,貸記“年初未分配利潤”科目,反之亦然。或者借記“遞延所得稅資產”科目,貸記“所得稅費用”科目,反之亦然。概括來講,遞延所得稅資產期末余額為期末存貨中未實現內部銷售利潤產生的遞延所得稅,本年遞延所得稅資產等于站在合并角度的遞延所得稅資產期末余額減去購買方報表中已確認的遞延所得稅資產再減去遞延所得稅資產的期初余額。

二、抵銷原理解析

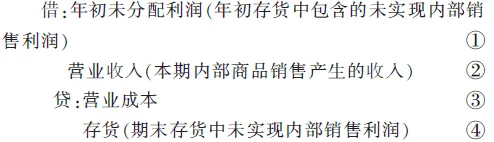

根據現行會計準則的相關規定,將本文上述的抵銷過程分為期初、本期、期末三個階段相關科目的抵銷,以及銷售方毛利率、未實現內部銷售利潤、購貨方內部存貨結存價值的計算,本文使用“簡易法”表述,具體過程如下:(1)抵銷年初存貨中未實現內部利潤。借記“年初未分配利潤”科目,貸記“營業成本”科目。(2)抵銷本期內部購銷的收入、成本。借記“營業收入”科目,貸記“營業成本”科目。(3)抵銷期末存貨中未實現內部銷售利潤。借記“營業成本”科目,貸記“存貨”科目。存貨中未實現內部銷售利潤=購貨方存貨結存價值×銷售方的毛利率;銷售方毛利率=(銷售收入-銷售成本)/銷售收入。上述分錄中,營業成本是作為橋梁科目出現的,將上述抵銷分錄合并為以下公式:

該公式的原理為:④減①為期末存貨中未實現內部銷售利潤減去期初存貨中未實現銷售利潤即為本期存貨中未實現內部銷售利潤,即期末“存貨”減去期初“存貨”之差。本期購銷中未實現內部銷售成本③等于本期購銷中未實現內部銷售收入②與本期存貨中未實現內部銷售利潤之差。

無論是采用“分步法”還是“簡易法”,最主要的問題都是準確把握存貨的流轉順序,即采用的是先進先出法還是其他方法,再確定期末存貨中的未實現內部銷售利潤。

例5:假設M公司是N公司的母公司,2017年初M公司存貨中有從N公司購進的100萬元存貨。2017年N公司向M公司銷售150萬元存貨,銷售成本120萬元,銷售毛利率20%,與2016年相同。M公司本年將此存貨對外銷售120萬元,銷售成本90萬元,銷售毛利率25%,期末存貨160萬元。不考慮其他因素。

方法一:引用上述“分步法”。

先考慮存貨流轉順序,期初存貨100萬元+本年存貨150萬元-本年銷售存貨90萬元=期末存貨160萬元。本文采用先進先出法,本年銷售存貨90萬元,先銷售期初存貨100萬元當中的90萬元,剩余10萬元存貨,因此存貨內部未實現銷售利潤的抵銷分為兩部分考慮:

對于期初剩下10萬元存貨的抵銷:

借:年初未分配利潤 (1 000 000×20%)200 000

貸:營業成本 200 000

借:營業成本 (100 000×20%)20 000

貸:存貨 20 000

對于本年150萬元存貨的抵銷,全部留存。

借:營業收入 1 500 000

貸:營業成本 1 200 000

存貨 300 000

方法二:引用現行會計準則中的“簡易法”。

借:年初未分配利潤 (1 000 000×20%)200 000

貸:營業成本 200 000

借:營業收入 1 500 000

貸:營業成本 1 500 000

這里計算出的存貨的未實現銷售利潤應該是期初的2萬元加上本年的30萬元,共計32萬元。

借:營業成本 320 000

貸:存貨 320 000

三、完整處理思路舉例分析

例6:M公司是N公司的母公司,所得稅稅率為25%,2016年和2017年涉及以下內部業務,雙方都把交易資產視為存貨。

(1)2016年,M公司以每件6萬元的銷售價格和4萬元的銷售成本,銷售500件A產品給N公司。N公司以單價9萬元的銷售價格,對外銷售此產品400件。2016年12月31日,N公司結存A產品100件,可變現凈值為5萬元/件。

借:營業收入 30 000 000

貸:營業成本 30 000 000

借:營業成本 2 000 000

貸:存貨 [(60 000-40 000)×100]2 000 000

借:存貨——存貨跌價準備1 000 000

貸:資產減值損失 1 000 000

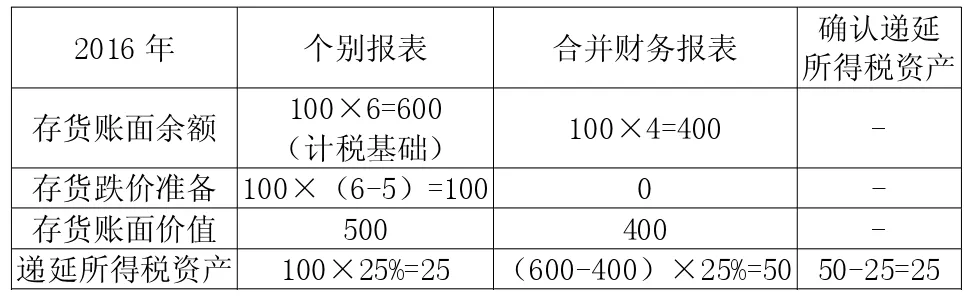

存貨跌價準備抵銷分析:

集團公司角度:成本100×4=400(萬元);可變現凈值為100×5=500(萬元);不計提減值。

購進公司角度:成本100×6=600(萬元);可變現凈值為100×5=500(萬元);計提減值 100 萬元(。單位:億元)

因此,站在集團角度,抵銷100萬元。可以看出,存貨中未實現銷售利潤是200萬元,而存貨跌價準備余額是100萬元[(6-5)×100]。

借:遞延所得稅資產 250 000

貸:所得稅費用 250 000

遞延所得稅資產的抵銷分析:

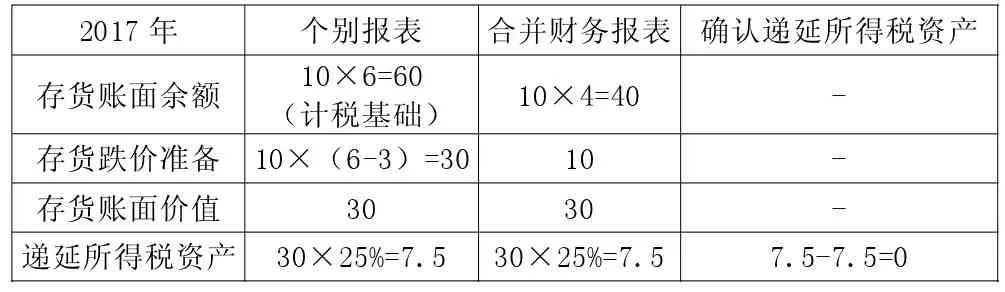

方法一:存貨“貸減借”,(200-100)×25%=25(萬元)。

方法二:表格法,如表1所示。

(2)2017年N公司對外銷售A商品90件;2017年12月31日庫存為10件,A商品每件可變現凈值為3萬元。

借:年初未分配利潤(60 000-40 000)×100]2 000 000

表1 單位:萬元

貸:營業成本 2 000 000

借:營業成本 [(60 000-40 000)×10]200 000

貸:存貨 200 000

借:存貨——存貨跌價準備1 000 000

貸:年初未分配利潤 1 000 000

借:營業成本 900 000

貸:存貨——存貨跌價準備900 000

借:存貨——存貨跌價準備(200 000-100 000)100 000

貸:資產減值損失 100 000

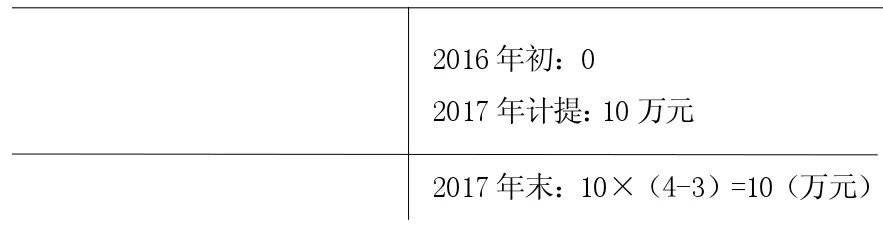

這里可以采用T型賬戶法解析抵銷過程,站在集團角度本期計提存貨跌價準備10萬元,而購買企業計提存貨跌價準備20萬元,因此本期抵銷10萬元。如下所示:

集團——存貨跌價準備

購買企業——存貨跌價準備

其實,存貨未實現內部銷售利潤為20萬元,存貨跌價準備余額為(6-3)×10=30(萬元),以存貨內部未實現利潤為限,20-(100-90)=10(萬元),也是抵銷 10 萬元。

表2 萬元

借:遞延所得稅資產 250 000

貸:年初未分配利潤 250 000

遞延所得稅資產=(20-100+90-10)×25%-25=-25(萬元)

借:所得稅費用 -250 000

貸:遞延所得稅資產 -250 000

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國化妝品(2003年6期)2003-04-29 00:00:00