多維動態能力與企業績效:基于智力資本的調節作用

2018-09-11 09:22:18南京審計大學會計學院江蘇南京211815

商業會計 2018年7期

□(南京審計大學會計學院 江蘇南京 211815)

一、引言

根據資源基礎觀與企業能力觀,資源與能力是建立并維持競爭優勢的兩個基本要素,單獨的資源或能力都無法使企業長期保持在競爭環境中的優勢,只有同時具備資源以及轉化資源的能力才能實現對企業的持續經營。智力資本作為重要的知識資源,其在企業中不斷積累的過程,也是不斷更新和提升企業能力的過程。企業能力則為資源的進一步增加提供支持,動態能力越強,資源利用水平越高,越有助于知識性資本的積累。而企業一旦形成了兩者間良好的循環效應過程,企業的獨特競爭優勢就越顯著并且能持續保持,從而實現績效的提升。本文在企業能力理論的基礎上,借鑒資源基礎理論的研究,提出了智力資本、動態能力對企業績效作用機制的理論模型。根據企業能力理論的動態能力觀點,企業通過資源整合、市場導向、應對變化與吸收創新等4個維度的動態能力(Wang and Ahmed,2007),考察動態能力對企業績效的作用過程。同時,由于智力資本的不斷積累,加強了企業的動態能力,本文進一步考察了智力資本對動態能力提升企業績效的調節作用。

二、理論分析與研究假設

(一)動態能力對企業績效的作用機制。動態能力理論同時考察了產業的市場環境和優勢的內生模式,它是指企業整合、重構資源并將其轉化的能力,其產生企業績效的模式存在內外兩層路徑。從動態能力的內生性來看,企業能力反映企業內部的組織效果,其不易轉移的特性使得企業能力本身就具備提升企業績效的作用。而從外部環境的作用結果來看,企業應在綜合考慮現實客戶需求的基礎上,把握產品周期,及時進入優勢行業以把握先機,從而高效地創造企業價值。動態能力作為整合、運用內外資源的能力,其水平越高,企業對自身資源的整合利用效果越好,資源向績效的轉化越高效,績效水平越高(March and stock,2003;曹紅軍、趙劍波,2008)。基于以上分析,提出假設:

H1:動態能力與企業績效顯著正向相關。

(二)多維動態能力與企業績效:智力資本的調節作用。狹義資源基礎理論將資源理解為企業資產,廣義的資源則同時考慮了資產的利用效果,即企業能力的因素,能力連接了狹義的資源和競爭優勢的關系,競爭優勢在指標上的外化即對績效的正向作用。資源基礎觀和企業能力理論互相支持,前者構建了資產和能力的關系,后者重視能力在資源轉化為價值過程中的效用,強調了能力對提升資源轉化率甚至促進資源的再積累的作用。資產需要通過企業整合形成廣義上的資源,從而提升企業績效水平,即考慮智力資源利用動態能力實現有效轉化形成企業績效。企業作為一個動態個體,其擁有的智力資本并不固定,市場環境作為動態的外部環境,使得戰略競爭的重點從長期來看是不斷變動的,企業如何適應內部要素的變化,有效地整合并利用智力資本構建以知識為基礎的高效資本運營體系,發揮能力的動態作用是促進績效水平提升的關鍵。智力資本與動態能力相互促進,前者是后者發展的根源和基礎,后者促進前者的累積(芮明杰,2006;祝志明等,2008)。許多學者在進行實證分析后也指出智力資本能通過動態能力水平的提升實現資本向績效的轉化(許紅勝、王曉曼,2010;石春生,2011;徐召紅,2014)。智力資本作為企業的知識資本,能有效提升企業動態能力水平,企業智力資本越豐富,其運用資源以及對資源進行轉化的知識與經驗越全面和先進,越能顯著提升企業的績效水平。基于以上分析提出假設:

H2:智力資本對動態能力與企業績效的關系起正向調節作用。

企業的組織流程越是規范高效,即智力資本中的結構資本越多,企業整合資源的能力越強,內外資源協同作用越強,在戰略中的競爭優勢越顯著,企業績效水平越高。趙興廬、張建琦、劉衡(2016)提出新創企業能通過對有限的資源進行整合和重構獲取在戰略上的優勢,實現對績效創造的積極作用。動態能力得到普遍認同的核心內涵即對資源的整合與運用,具備豐富智力資本的企業,通過運用組織與人員的知識,能實現資源運用能力水平的提高,促進企業績效創造。基于以上分析提出假設:

H2a:智力資本對資源運用能力與企業績效的關系起正向調節作用。

市場導向理論指出,通過了解顧客偏好、實現顧客需求、為顧客創造價值的方式能有效提高企業績效水平。企業的產品創造與更迭的成果和市場需求匹配度越高,產品的可接受程度越強,越能有效促進企業實現價值增值。而智力資本越豐富的企業,其員工知識水平越高、與供應商和客戶的關系越好、創新能力越強,其市場導向能力越強,績效越高。市場導向使智力資本發揮在新產品開發中的積極效用,實現資源轉化。動態能力理論強調對企業內外資源環境的綜合考量,企業的外部環境對企業的績效具有重要影響,市場對企業產品的反應,影響著企業的生存與發展,智力資本豐富的企業,通常對市場具備更為全面與詳細的把握,能較準確地定位產品市場,實現績效創造,基于以上分析提出假設:

H2b:智力資本對市場導向能力與企業績效的關系起正向調節作用。

權變理論指出,組織應培育行業環境和內部要素發生轉變情況下的應對能力,即具備競爭優勢。而競爭優勢理論指出,組織的競爭優勢源于可支配的獨特戰略資源,組織的知識作為最重要的戰略性資源,是企業競爭優勢形成的核心。企業保持應對能力的關鍵在于企業資源的積累。洪茹燕和吳曉波(2006)認為在復雜的環境下,基于知識的動態能力能使企業在競爭中占據高地,形成企業績效。企業不是單獨存在的,企業的生存發展,基于宏觀的大環境背景下,受到政策、經濟、法律、社會、科技等方方面面的影響,智力資本豐富的企業,通常能與上下游企業構建良好的關系,建立較為穩定的生態系統,保障穩定的現金流,具有較強的應對環境變化的能力,能有效地創造企業績效。基于以上分析提出假設:

H2c:智力資本對應對變化能力與企業績效的關系起正向調節作用。

創新能力能提升企業績效水平,而智力資本作為創新能力發展的關鍵資源要素,能有效提高效益。劉志迎、付麗華和胡軍燕(2015)實證研究了我國大中型工業企業數據后指出技術引進通過提升企業的創新能力來提升企業績效。智力資本豐富的企業,通常注重企業學習與創新能力的培育,注重員工培訓也注重產品開發升級,而豐富的智力資本又為吸收創新能力的提升提供基礎,因而能有效提高企業績效創造的水平,基于以上分析提出假設:

H2d:智力資本對吸收創新能力與企業績效的關系起正向調節作用。

三、研究設計

(一)樣本選取和數據來源。本文選取了2007—2015年滬深兩市共約870家高科技企業進行研究,由于高科技企業以知識和技術為支撐的特性,使得智力資本顯著積極地影響績效。在知識經濟的背景下,高科技企業不限制企業規模并且可與傳統行業相結合的特點,使得對高科技企業的研究具有一定的借鑒意義。同時,由于高科技企業上市公司數量較多,覆蓋的行業范圍較廣,使得數據的獲取相對容易,且涉及面廣,能保證一定的數據規模。數據在選取的過程中去除了當年凈利潤為負的企業數據,基于完整性原則,本文對當年數據缺失的企業進行了整年刪除。本文進行數據收集時,以國泰安數據庫為主,以巨潮資訊網和滬深交易所披露的企業年報進行數據補充。為降低異常值的影響,對變量進行了1%分位數的Winsorize處理。

(二)變量設計和說明。在學習和借鑒其他學者變量設計的基礎上,綜合考慮高科技企業的行業特性,本文選用了下頁表1的財務數據指標進行測度。首先,企業績效選擇資產報酬率(ROA)作為被解釋變量,評估企業成長,反映其當前的盈利狀況和未來的經營預期。其次,由于我國企業發展狀況的差異性,考慮到動態能力作為企業整合資源的能力,可以通過考量企業對資源的利用效率等方面來衡量,本文采用了表1的指標對動態能力進行測度,并通過因子分析降維構建動態能力指數。同時,本文在采用HSC的方法劃分智力資本的基礎上,考慮到高科技企業知識技術創新的重要性,在原有的人力、結構、關系資本基礎上,加入了創新資本,并選用12個指標分別對四個維度進行衡量,先通過因子分析對智力資本進行降維處理。最后,考慮到行業、年度、企業規模、董事會規模、獨立董事比例、產權、股權集中度、CEO兩職兼任情況和資產負債率的不同對企業績效也會產生影響,本文在進行回歸分析時,綜合考慮以上9個控制變量的因素。

(三)模型構建。智力資本通過提高四個維度的動態能力促進效益水平的提升,綜合上述假設和變量設計建立如下兩個模型:

模型 1:FPi=α+β1DTNLi+δ∑Controli+εi

模型1用來檢驗假設1,分別反映智力資本與企業績效、動態能力與企業績效的關系。其中,β1為動態能力對企業績效的回歸系數,Control代表多個控制變量,ε為誤差項。

模 型 2:FPi=α +β1DTNLi+β2ZLi+β3DTNLi×ZLI+δ∑Controli+εi

模型2根據假設2提出,交互項DTNLi×ZLi的系數反映了智力資本的調節作用,并且將動態能力替換為四個維度的動態能力指標后,構建了H2a、H2b、H2c、H2d 的模型。

四、實證分析

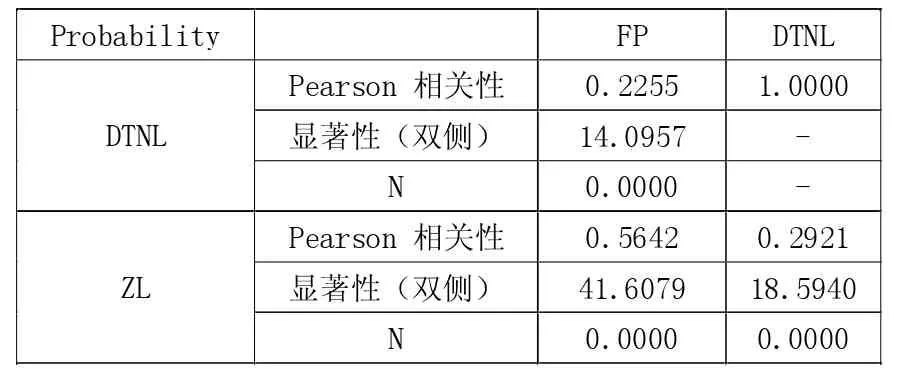

(一)相關分析。本文選擇主要解釋變量與被解釋變量,考察彼此的相關性。下頁表2顯示,智力資本與企業績效存在正相關關系,且關系顯著,智力資本與企業績效的相關系數為 0.5642,p<0.1;動態能力與企業績效正向相關,相關系數為0.2255,且在1%的水平上達到顯著。動態能力與智力資本正向相關,相關系數為0.2921且在0.01的水平上達到顯著。

表1 變量設計

表2 相關性分析

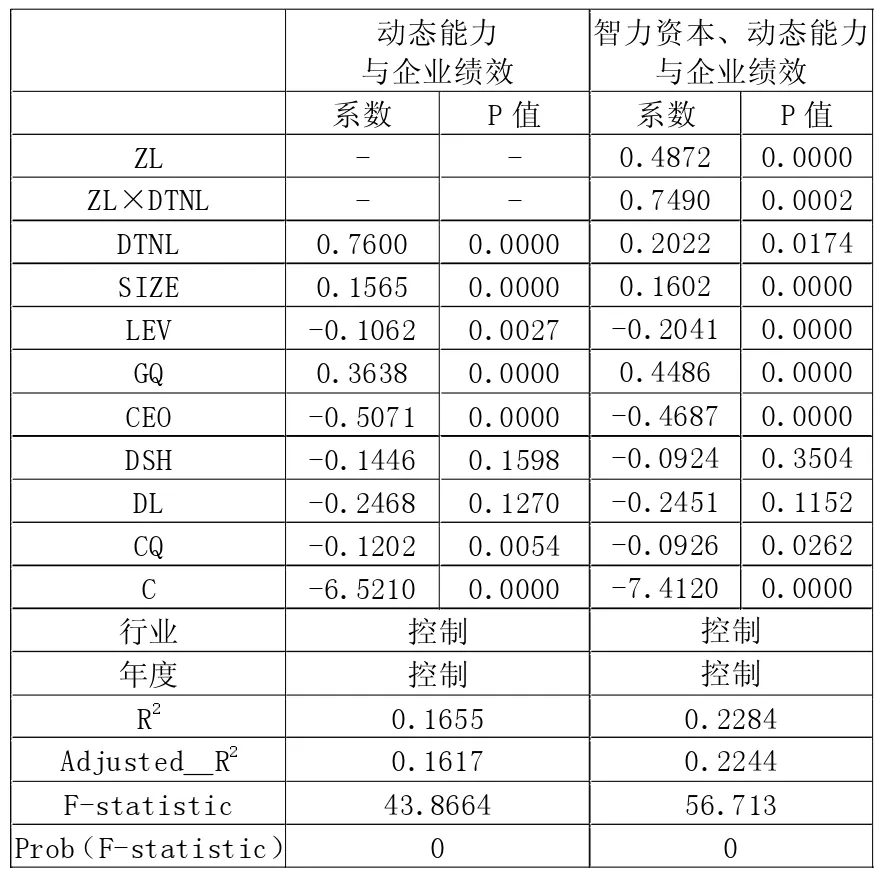

表3 智力資本、動態能力與企業績效的回歸分析

(二)回歸分析。

1.動態能力與企業績效。表3的回歸結果顯示,F=43.8664,P<0.01,調整的 R2=0.1617。回歸結果支持了本文的假設1,即動態能力對企業績效有顯著正向影響。動態能力是基于資源的能力同時也是企業整合資源的能力,它的有效提升能優化企業內外部資源配置,提升企業的績效水平。控制變量除股權集中度和企業規模顯著正向影響企業績效外,其余控制變量均與企業績效負相關,董事會人數和獨立董事比例對企業績效的負向作用不顯著,而資產負債率、產權和CEO兩職合一對企業績效的負向作用效果明顯。說明企業規模越大,企業可投入的智力資本的規模越大,股權越集中,高科技企業越能形成高效的決策機制,加大對智力資本的投入效率,從而顯著提升企業績效水平。而資產負債率越高,企業對智力資本的可投入量越少,董事長和總經理由一人兼任,可能由于個人利益的考慮而減少對智力資本的投入,不利于企業績效的提升。產權對企業績效的負向作用顯著,說明民營情況下,動態能力對企業績效的作用不及國有企業,民營企業發展完全依靠自身,其組織、學習、創新吸收等能力的發展受到資源規模的限制,對資源的整合、重建能力較弱,資源利用效率不高,因而對企業績效的提升水平低于國有企業。

表4 動態能力四個維度的回歸分析

2.智力資本、動態能力與企業績效。上頁表3的回歸分析結果顯示,調整的 R2=0.2244,F=56.713,P<0.01,模型顯著性較高。動態能力的回歸系數為 0.2022,p=0.0002<0.05,動態能力與智力資本的乘積回歸系數為0.7490,p=0.0174<0.05,說明智力資本通過提升動態能力實現企業績效創造,支持了假設2。企業通過構建以知識為基礎的高效資產運營體系,提升能力的動態作用,實現績效水平的提升。

(1)智力資本、資源運用能力與企業績效。上頁表4的智力資本和資源運用能力進行回歸分析的結果顯示,方程有顯著統計學意義(F=56.3372,P<0.01,調整的 R2=0.2232),智力資本和資源運用能力的系數為0.2627,智力資本的系數為0.5394,資源運用能力的系數為0.1132,三者的p值均小于0.01,結果顯示智力資本通過提高資源運用能力促進企業績效,且作用顯著,支持了H2a。智力資本越多的企業,資源運用能力越強,越有助于企業成長和績效的提升。

(2)智力資本、市場導向能力與企業績效。在對智力資本、市場導向能力和企業績效進行回歸后的結果顯示,模型的 F 值為 58.841,P=0<0.01,模型顯著,調整的R2=0.2310,說明模型能提供23.49%的解釋。智力資本與市場導向能力的系數為1.257,p值<0.01,市場導向能力的系數為 0.0459,p=0.3826,不顯著,智力資本的系數為0.4777,p值小于0.1,顯著。回歸分析的結果有效地支持了H2b,說明企業智力資本通過提高企業的市場導向能力,實現企業的效益和業績。企業的智力資本越豐富,對市場信息的把控越是全面和細致,越能提升資源向產品轉化的效率,實現績效創造。

(3)智力資本、應對變化能力與企業績效。在對智力資本、應對變化能力和企業績效進行分析后,結果顯示F=120.918,P<0.01,調整的 R2=0.3272,模型通過檢驗,應對變化能力的系數為3.2658,智力資本與應對變化能力的乘積系數為1.988,兩者的p值均小于0.1,智力資本的系數為0.0334,p值為0.4519,不顯著。回歸結果表明智力資本能通過提高應對變化能力正向影響企業績效,驗證支持了假設H2c。智力資本尤其是其中的結構資本越豐富,企業的組織流程越完善,應對內外要素變化的能力越強,企業在競爭中越具備優勢地位,效益水平越顯著。

(4)智力資本、吸收創新能力與企業績效。智力資本和吸收創新能力進行回歸分析的結果顯示,方程有顯著統計學意義(F=98.8210,P<0.01,調整的R2=0.2841,智力資本和吸收創新能力的系數為1.2670,智力資本的系數為0.2708,吸收創新能力的系數為0.0871,三者的p值均小于0.05,結果顯示智力資本越多的企業,其吸收創新能力越強,越能提升企業績效水平,支持了H2d,且作用顯著。智力資本通過提升企業吸收創新能力實現創新資本的效用,促進企業績效的產生。

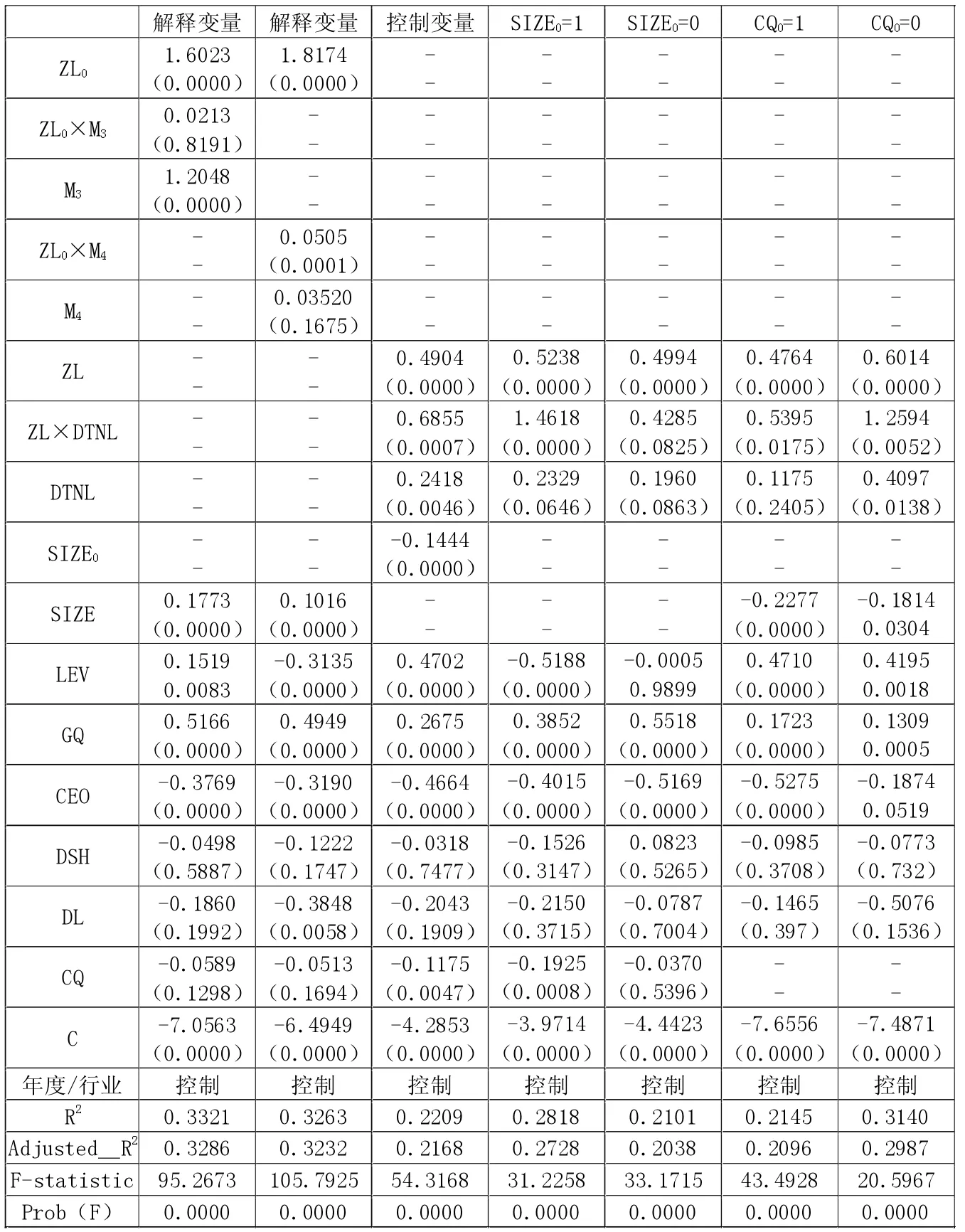

(三)穩健性分析。表5顯示,改變解釋變量,將智力資本以均值為分界,取大于均值的智力資本值代替智力資本進行回歸分析,結果仍然一致,說明所采取的評價方法和解釋變量較好。將企業規模按均值劃分后,取大規模企業替代企業規模,回歸分析顯示一致,說明結果是一個比較一致、穩定的解釋。最后按照企業規模和產權性質進行分樣本檢驗,SIZE0=1表明是大規模企業,SIZE0=0表明是小規模企業;CQ0=1表明企業是民營企業,CQ0=2表明企業是國有企業。檢驗結果顯示一致,模型穩健。

表5 穩健性檢驗

五、結論與建議

本文在對智力資本、動態能力和企業績效相關文獻進行回顧整理后,對800余家高科技上市公司2007—2015年的數據進行研究后,得出了以下實證結果:

第一,動態能力能顯著地促進企業產生績效。假設1得到支持。動態能力作為組織實現資源優化配置、獲取競爭優勢的能力,對企業績效水平的提升具有積極作用。第二,在其他條件不變的情況下,智力資本對績效的提升作用是通過動態能力作為中間過程實現的。從動態能力的各維度來看,智力資本能有效地通過提高資源運用能力、市場導向能力、應對變化能力和吸收創新能力來實現企業的業績和效益。H2、H2a、H2b、H2c、H2d 得到驗證。智力資本是能力構建的基礎,一方面它以實物的形態為能力的產生提供物質資源基礎,另一方面,智力資本中無形的知識要素能顯著提升動態能力的生成水平,從而提升企業資源利用效率與綜合能力,實現績效水平的提升。

企業本質上是一個能力組織,企業要想開拓產品市場并獲取持續優勢,需要不斷學習和積累高效的轉化資源的方法和經驗,通過積累智力資本實現動態能力的提高,提升將資源轉化為知識的效率。因而企業在日常經營中,一方面要注重資源的積累尤其是智力資本的積累,優化資源配置;另一方面,要加強對資源的運用,高效利用資源,實現資源向能力的轉化,總結和積累資源轉化成能力過程中的經驗,提升企業應對外部競爭的能力,實現效益。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14