我國石墨及新材料產業的市場分析及對策研究

2018-09-12 02:37:54陳倩

居業

2018年7期

陳倩

[摘要]我國是全球最大的石墨儲量與出口國,但長期以來開采過程處于低端無序化開發的狀態,存在開采浪費、精深加工不足、資源利用率不高的問題,導致石墨及新材料產業低端產能過剩,高端供給不足的局面。因此通過分析石墨新材料產業鏈條,預測未來幾年市場的需求量,在此基礎上提出相關對策建議,對推動行業有序、健康發展有著重要作用。

[關鍵詞]石墨;新材料;市場需求

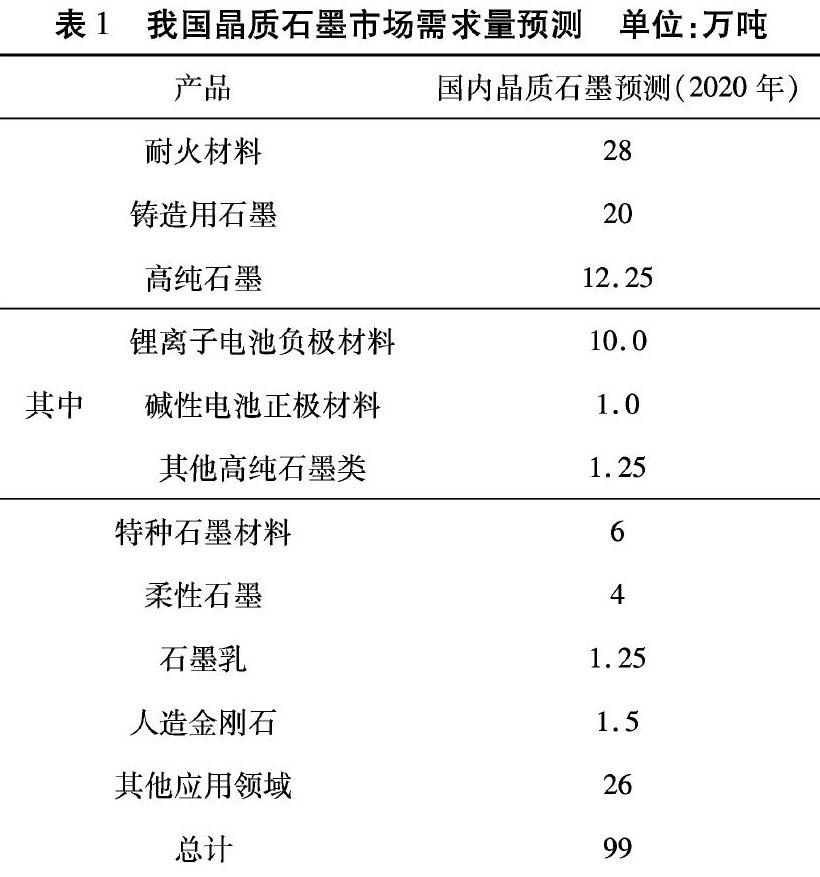

我國石墨礦產資源豐富,石墨儲量、產量和出口量均居世界首位;我國晶質石墨查明資源儲量2.3億t,隱晶質石墨查明資源儲量0. 35億t,其中60%以上可開采利用;我國石墨資源分布廣泛,主要分布在黑龍江、山東、內蒙古、河南、四川、湖南等地;目前,我國已經形成山東平度、湖北宜昌、黑龍江雞西、內蒙古興和等生產加工基地,近幾年,我國石墨行業受宏觀經濟放緩及國內石墨資源整合等影響,但產量依然保持穩定。

1 產業體系構成

1.1選礦

提純作為深加工重要環節,是發展石墨新材料的基礎環節,通過對高碳石墨、中碳石墨和低碳石墨提純出高純石墨,是石墨新材料的主要來源。

1.2新能源材料類石墨產業鏈

石墨是鋰離子電池、燃料電池、動力電池等重要原材料,該產業市場前景廣闊。主要產品有球形石墨、鋰離子負極材料、動力電池、燃料電池等。

1.3 冶金、耐火類石墨產業鏈

作為石墨傳統的應用領域,冶金、耐火材料及制品領域用量大,需求穩定,一直是石墨應用重要市場之一。……

登錄APP查看全文