型號產品成本控制方法的探索與實踐

2018-09-13 12:15:14北京航天發射技術研究所

航天工業管理 2018年8期

/北京航天發射技術研究所

所謂成本控制是對成本形成過程的控制。它是通過一定的方法對形成成本的原材料、各項生產費用、管理費用、研制費用等進行實際成本與目標成本之間的差異分析,通過有計劃的調整、限制和監督等措施,糾正偏差的管理活動,目的是獲得最大的經濟效益。成本控制是企業的生存之本,特別是近年來,北京航天發射技術研究所作為型號地面設備系統抓總單位,承擔了大量的運載、武器型號的研制生產任務,而實現有效的成本控制,有利于研究所獲得更大的效益,同時在軍方實行型號產品的競爭性采購的背景下,產品價格成為在激烈競爭中獲得優勢、取得未來新訂單的重要要素之一。因此,對型號產品的每一個環節進行有效的成本管控,為客戶提供質優價廉的產品,從激烈的市場競爭中勝出,是研究所急需探索和解決的課題。

一、型號產品成本控制現狀

1.成本構成分析

根據查詢的美軍及國內相關資料,型號產品主要成本項目占全生命周期成本的典型比例近似為:研制費用10%、生產費用30%、使用與保障費用60%。由此可見,使用與保障費用的比例較研制與生產高很多,這就使得過去以“最低購買價格”作為選擇產品的決策準則脫離了現實。因此,應該以“全生命周期成本最優”作為成本控制的衡量準繩。

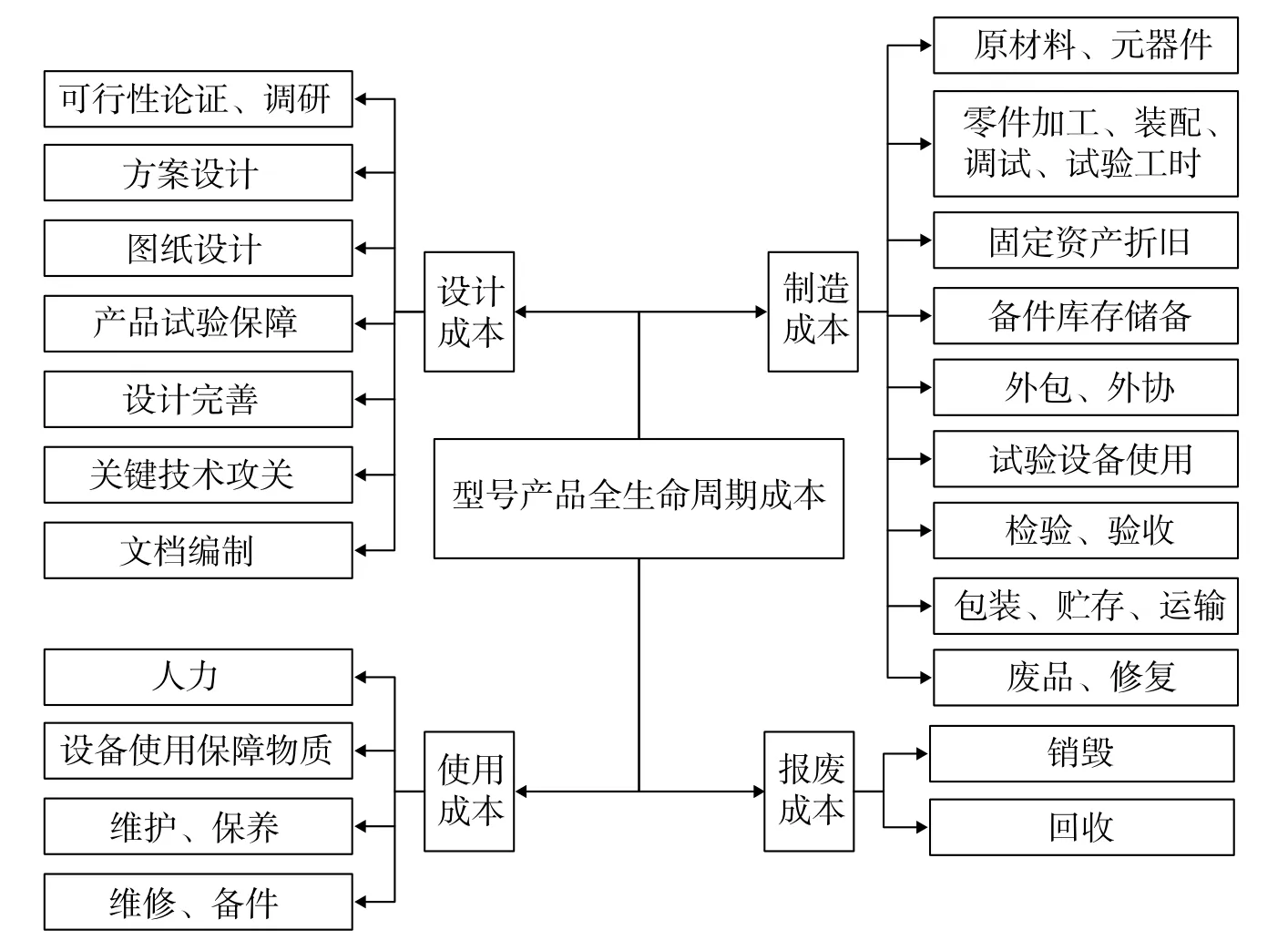

型號產品的全生命周期劃分為可行性論證、方案設計、工程研制、定型生產、使用與保障以及退役6個階段。其中,設計、制造成本包含前期可行性論證、方案設計、工程研制、定型生產4個階段的成本,該成本由產品研制單位投入,直接影響企業的利潤;使用、報廢成本包含后期使用與保障以及退役2個階段的成本,一般由使用單位投入(質保期內維修成本由研制單位承擔)型號產品的成本構成,如圖1所示。

圖1 型號產品全生命周期成本構成

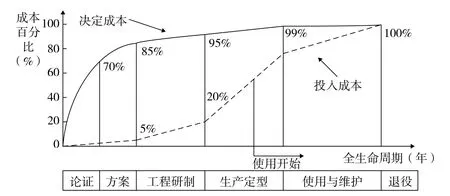

圖2 Praeto曲線

由圖2所示的Praeto曲線可以看出,在一個武器系統的全生命周期中,可行性論證階段結束時武器系統全生命周期成本的70%大體上已經被確定;在方案設計階段結束時,投入的成本不到武器系統全生命周期成本的5%,卻已經決定了武器系統全生命周期成本的85%;等到工程全面研制工作結束時,武器系統全生命周期成本的95%已被決定,而使用、保障等階段的工作對武器系統全生命周期成本的影響僅占1%。由此可見,武器系統研制各階段對全生命周期成本的影響程度各不相同,而且是不斷遞減的。因此,要對武器系統包括型號產品全生命周期成本進行優化與控制,應該從論證、方案、工程研制和生產定型階段中尋找切入點。

2.成本控制存在的問題

一是型號產品批量小,與大批量生產相比,原材料、元器件采購無規模效應,很難取得價格上的優勢,采購成本管控相對困難。

二是型號產品子樣少,定型前試驗考核不夠充分,潛在的問題沒有得到充分暴露,加大了研制風險,產品質量無法保證,使用過程中,由于產品故障導致的質量成本和售后服務成本較高。

三是型號產品種類多,頂層通用化設計牽引力度不夠,導致分系統很多產品需要重新設計,設計質量不高,存在設計更改、維修、返工、報廢等質量成本。

四是型號產品調試、試驗測試主要靠人工,手段相對落后,效率低。

五是成本的設計控制意識比較淡薄,在方案可行性論證及產品設計過程中,往往過多的強調功能、性能的先進性而選用最好的原材料、元器件,忽略了成本因素,造成產品成本過高,缺乏競爭力。

二、成本控制方法

1.做好策劃,明確型號產品成本控制要求

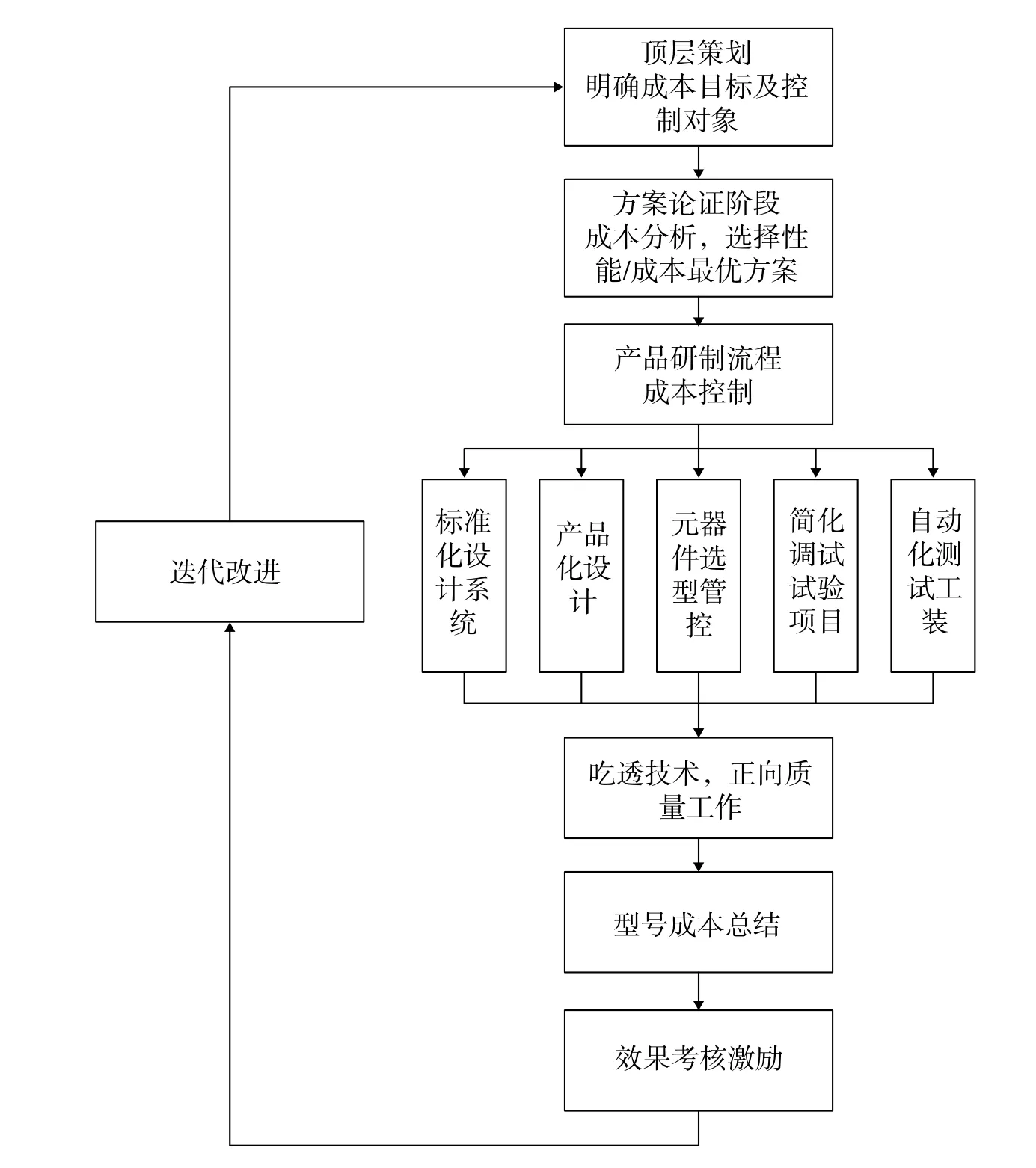

從頂層做好策劃,從方案論證、產品設計、采購、生產、試驗等環節進行全生命周期成本管理,明確產品成本目標,并分配到產品研制各環節,確保成本控制在產品的各環節中得以體現,在實施中將型號產品成本分析作為一項重要工作開展,并對結果予以監督和考核,基于全研制流程的成本控制工作,建立起成本控制的有效工作模式,如圖3所示。

2.關注細節,提煉全研制流程中的成本控制方法

首先,在方案論證階段貫徹成本控制要求,將成本作為一項重要指標衡量出最優方案,盡可能多的按照優先次序應用產品化產品、成熟的模塊、經過驗證過的設計方法和技術,一般要求新技術占比不超過25%。

圖3 成本控制工作模式

其次,在設計階段推廣應用標準化設計系統,實現電氣系統原理圖、接線圖、明細表的有機融合,內部集成目錄內元器件、成熟電氣模塊、經典電路庫等,在設計中直接調用,極大的提高了設計效率嚴格管控目錄外元器件選用,嚴格履行審批手續,提高型號產品的設計效率,降低質量風險,減少原材料、元器件采購類別,削減研制費用,為成本控制打下良好的基礎。

最后,組建項目IPT團隊,涵蓋設計、工藝、物資采購、車間調度以及生產人員,從元器件及外協件采購、篩選、外協、鉗裝、單板調試、電裝、調試及出廠試驗、文件完善等8個方面制定詳細的工作計劃,采用周例會、現場會、電話會議等模式及時處理生產過程中的問題,優化調試、測試項目,采用自動化測試工裝,縮短生產周期,識別并剔除無效重復工作,提高勞動生產效率。

3.吃透技術,深入推進型號產品正向設計質量

2014年以來,研究所深入推進“查擺問題,吃透技術”工作,梳理研制過程中發生的質量問題,識別問題根源,形成專項研究課題,提出解決問題的方法,歸納總結可指導研制的規范、設計指導書等輸出成果,并鼓勵在后續型號研制中應用。2017年以來,該項工作已由解決故障質量問題逐步轉為以自查型號產品研制過程中的短板,補充不足、提升能力為導向的正向質量管理機制,產品“六性”的相關研究正逐步展開,極大的提升了影響產品使用的“六性”。通過該項工作的持續有效開展,研究所發生的院級、所級質量問題逐年減少,節省了大量的質量及售后服務成本。

三、實踐效果

一是將基于分布式高壓直流母線的供配電架構作為各型號供配電系統設計的通用方案,在系統中應用120A 通用直流電源、智能配電單元等產品化產品,減少了設計人員圖紙、文檔重復設計的工作量,同時產品化產品為組批投產,數量較大,經過嚴格的測試、考核,產品性能穩定、狀態可控,能夠解決目前型號產品成本控制存在的批量小、子樣少、種類多帶來的硬件成本高以及設計和生產效率低等問題。

二是某競標型號為滿足產品研制進度及成本控制需求,組建了供配電系統IPT團隊。該型號供配電系統產品原總成本199.68萬元/套,團隊通過設計方案、器件選型、生產工藝優化,節省原材料、元器件、生產成本約20.12萬元/套;通過優化調試、試驗測試項目、采用自動化測試工裝等措施,壓縮生產的時間和人力成本,節約成本約5.36萬元/套;共為型號降低成本約25.48萬元/套,占單套總成本的12.76%。

三是標準化設計系統已經在10個新研產品的設計中應用,以某型號供配電系統機柜總成產品為例,該機柜總成連接線路復雜,導線數量多達1705根,以往設計人員采用傳統設計工具,需手工編制接線圖、導線表等,工作量大、效率低,需要工時約750h,并且需要校對復核導線連接的正確性,而且依然存在導線連接錯誤的風險。使用標準化設計系統,250h就可以完成設計工作,所用工時僅為原設計方法的1/3,且無需人工校對,設計正確率100%,極大的提高了設計效率。

四是2014年以來供配電專業通過“吃透技術”工作,共梳理出42個專項課題,獲得80余個輸出物,已在多個新研型號中予以應用。此項工作涉及到產品研制的整個生命周期,涵蓋設計、生產、試驗、外協、驗收、售后等環節,由最初的以歷史問題為線索,深挖共性問題背后的機理,轉向當前的利用各類質量分析工具,提前識別產品研制風險并制定預防性解決措施,完成了從事后質量管理向事前質量管理的轉變,貫徹落實了質量控制前移的要求,夯實了本專業的技術基礎。

四、后續思路

一是固化成本控制經驗,完善基礎工作。在后續的型號產品工作中,將目標成本分解及實施、基于全研制流程的成本控制方法、提升產品質量的正向工作等成本控制經驗進行固化,編寫成本設計指南,開展成本控制培訓,提升設計、工藝、物資采購、財務等多業務角色的成本控制能力;同時,樹立全生命周期成本意識,建立管理機構和規章制度,規范成本控制管理和作業文件,搭建成本控制工作平臺等,實現成本控制的規范化管理,為該項工作的開展提供組織保障和制度約束,指導型號產品的研制。

二是學習先進方法,推動成本控制方法的持續優化。型號產品成本控制的精髓在于降低產品的硬件成本比例,提升設計、勞動效率,減少質量成本、生產過程中的物料損耗及售后服務成本等。目前,研產數字一體化制造技術、六西格瑪管理技術、產品數據管理技術等先進技術和理念可以采用。后續,需要將先進的方法和理念與本單位實際狀況相結合,摸索更加有效的成本控制模式,推動成本控制方法的持續優化。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

汽車觀察(2016年3期)2016-02-28 13:16:26

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46