經營收入與發包及上交收入業務處理不容混淆

2018-09-13 11:37:40殷志龍張祚勛

農村財務會計 2018年9期

□ 殷志龍 張祚勛

前期,筆者到基層財務審計時發現,有部分村在對經濟收入的核算工作中,尤其是在“經營收入”與“發包及上交收入”的業務處理上,存在核算范圍不清、科目運用張冠李戴的現象,影響了會計信息的準確性和真實性,現結合業務實際,根據財會制度的有關規定,就日常經濟事項作簡要說明,供參考。

“經營收入”的賬務處理

經營收入是指村集體銷售農產品及物資、資產租賃、提供服務及勞務等經營活動所獲得的收入。目前,村集體經營收入渠道主要包括:村溝路旁、空閑地等集體栽植的樹木、經濟作物所取得的收入;集體發包的所屬倉庫、廠房、門面房、辦公用房、養殖小區、農田水利等經營性設備設施所獲得的收入。

【例1】經程序批準,某村出售路邊楊樹一批,該楊樹入賬成本為3000元,售價10000元,款項當即收清。會計分錄為:

【例2】經程序批準,某村出租給本村村民沿街房一處,承包期為5年。該房原值16000元,年折舊率5%,年承包費5000元,年終結算。會計分錄為:

(1)發包時:

(2)提取折舊費:

(3)收到承包款:

【例3】村集體出售當年收獲入庫的農產品,售款8000元當即結清,該產品入庫成本為5000元。會計分錄為:

同時結轉成本:

【例4】村集體為村民提供機耕服務,款項15000元當即收清。會計分錄為:

【例5】村集體建房屋竣工交付,將剩余的水泥出售,售款5000元,該水泥入庫成本3000元。會計分錄為:

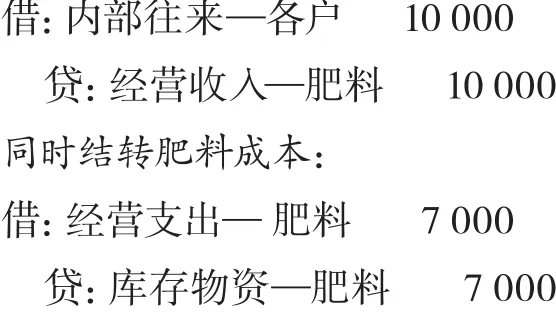

【例6】某村集體統一為農戶提供生產肥料一宗,計款10000元,款項暫欠。該肥料入庫成本為7000元。會計分錄為:

【例7】某村集體為外村提供修路勞務服務,共收勞務費60000元,款存銀行。會計分錄為:

“發包及上交收入”的賬務處理

發包及上交收入是指農戶或承包單位因承包村集體耕地、林地、水面、果園、“四荒”、場地等資源上交的承包金及村辦企業上交的利潤。

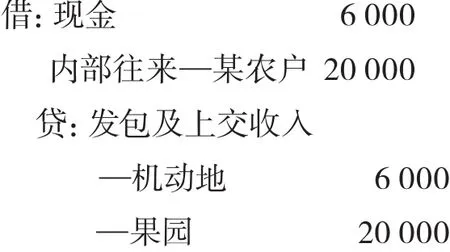

【例8】年初,某村集體發包機動地及果園,當即收到農戶機動地款6000元;果園承包款20000元暫欠。會計分錄為:

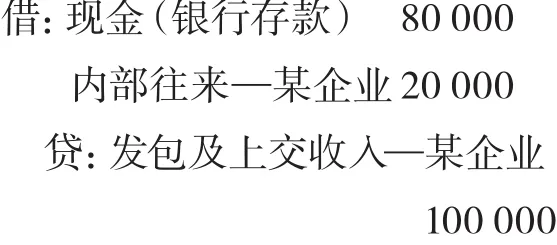

【例9】合同規定,某村下屬企業應交利潤100000元,實交80000元,尚欠20000元。會計分錄為:

【例10】經程序批準,村集體發包給村民荒溝10畝,承包期為10年,年承包費5000元,年終結算。會計分錄為:

【例11】經程序批準,村集體公開拍賣荒山使用權200畝,期限為50年,年承包費10000元,該荒山由本村村民中標,款項于每年初結算。會計分錄為:

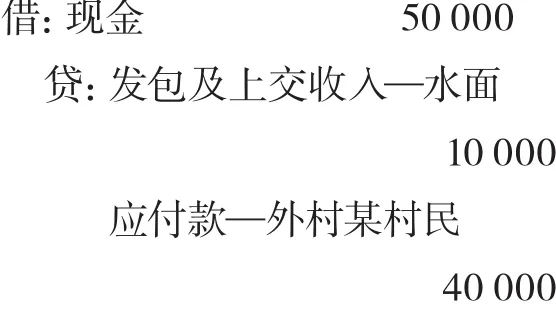

【例12】經程序批準,某村集體將一水面20畝發包給外村一村民搞養殖,合同期限為5年,年承包費10000元,年初結算。某日,該村民將5年的承包金一次性交清,共計50000元。

此類預交款項的經濟業務,除應屬當年的收入記入“發包及上交收入”外,不能將預收款項當作第一收款年度的全部收入入賬,預收的剩余承包期限款項,應通過“應付款”科目予以等額核算。每年應作收入部分從“應付款”中結轉到“發包及上交收入”。否則將影響承包期內會計信息的正確性和經濟核算的合理性。會計分錄為:

以后4年每年的會計分錄為:

【例13】年終,村集體將“發包及上交收入”累計額151000元轉“本年收益”。會計分錄為:

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

人大建設(2019年12期)2019-05-21 02:55:44

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

中山大學法律評論(2018年1期)2018-03-30 01:21:00

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

領導決策信息(2017年10期)2017-05-17 04:49:02

環球時報(2017-03-30)2017-03-30 06:44:45

中國衛生(2015年3期)2015-11-19 02:53:32

政治與法律(2014年11期)2014-03-01 02:20:40