土地市場調控的決策要素與分析路徑研究

——以上海為例

2018-09-13 03:26:08張瑋

上海房地 2018年8期

文/張瑋

自1988年上海土地市場形成以來,雖然其發展起起伏伏,但總體趨勢是地價一路上漲。特別是2015年“3.30”貸款刺激以及2015年8月再次降息后,房地產企業搶地情況嚴重,一線城市土地市場高燒不退,土地溢價率居高不下。要求政府增加土地供給在房地產業界呼聲很大,甚至學界也有同樣的聲音。在我國城鎮化與房地產業發展至今,土地調控如何實施?調控的目標和內容如何協同?如何基于市場數據分析和城市土地資源配置要求精準實現靶向性調控?這些問題應該成為當今土地調控政策制定關注的重點。

本文在分析土地調控政策制定影響要素及機理基礎上,以上海為例,通過中指數據庫、Wind數據庫、地價監測、土地成交地價與溢價數據、土地供應與交易量數據、利率貸款等金融數據,全面梳理和分析上海土地供應與市場發展過程、上海土地價格波動特點、土地供求及利用配置特征;辨識上海市歷年土地供求和價格波動的關系,基于社會經濟與金融視角探析影響成因,以此為依據提出土地調控對策,為政府科學制定土地供應規劃與實施土地調控提供參考。

一、土地市場調控的內容與決策要素

(一)土地調控內容及問題

土地市場的調控內容不外乎涉及供給側、需求側和交易環節等三大方面。基于土地經濟理論,供給側的調控方法包括土地供地總量調控、供地結構調控、供地時序調控和供地方式調控等;需求側調控的方法包括購地主體調控、購地資金調控、購地方式調控;交易環節的調控方法包括交易方式調控、交易稅收調控、交易價格直接調控等。

實踐中,由于土地價格是土地市場的最顯化表現,土地市場調控往往源于地價的異常表現。在此背景下,土地市場調控的目標就設立為穩定土地出讓價格。由此,土地調控的對策往往呈現出唯市場和唯地價兩種表象,忽視了土地資源合理配置才是最終目標,土地市場不過是實現土地資源合理配置的手段。

唯市場即只關注市場均衡而忽視資源配置規律。比如為了應對市場狂熱的需求熱情,積極推出地塊,滿足市場的需求,實現土地市場特定階段的供求平衡,卻忽視了土地資源過量供給帶來房地產的過量開發,市場去化不足,形成房地產高空置率、存量過剩、土地粗放、資源配置不合理等。目前,我國很多新城出現空城、鬼城以及城市商辦用地的過量供給就是典型表現。

唯價格指只關注價格的穩定性而忽視市場運行規律和資源配置規律。土地市場供求狀況及其形成原因不予關注,土地資源配置是否合理更不關注,只是單純進行價格限制。如限價下的價高者得、限房價競地價等出讓方式的設定均屬于此類。

(二)土地市場調控影響要素與分析路徑

筆者認為,土地調控應該在區域土地市場均衡性與土地資源配置合理性雙向評估的基礎上有針對性、靶向性地施策。土地調控政策制定需要厘清以下三個方面問題,它們是土地調控決策的影響因素。

首先,對區域土地價格波動特征及其原因進行分析。包括不同用途地價波動特征及其原因、不同用途地價比例及其合理性分析。通過具體數量分析,把握區域土地價格風險特征和調控目標。

其次,對土地供求狀況、土地利用配置特征進行分析。這種分析包括土地供求的市場分析和區域土地資源配置供求合理性的分析。通過具體數量分析,判斷市場供求狀態與區域土地資源實際配置狀態是否一致,并揭示偏差所反映的市場風險與土地資源利用配置的不均衡狀態,以找到調控的方向。

第三,進一步分析價格表現與土地供求的關系及形成原因。土地需求是引致需求。土地市場的各種表現皆源于國家社會經濟發展、區域社會經濟發展等多要素系統化影響。制定土地調控政策往往需要更大視角和格局,須考慮金融貨幣政策、稅收政策、城市發展政策等。

二、上海各類土地價格、供應情況及特征

(一)住宅地價增速趕超商辦地價,宅地價格風險顯現

根據歷年上海市不同用途地價監測數據, 2000-2016年間,上海市居住地價年均增速10.8%,快于商辦地價增速6.8%。2013年后,居住地價增速更是明顯快于商辦地價增速。2016年部分區域住宅均價已然超過商辦用地。

從溢價率看,2004-2008年間,溢價率略有起伏但尚處于較低水平。2009年因為經濟刺激政策,引致121%的高溢價率。同樣,因為降低利率放寬貨幣,2012年至今出讓溢價率加速上升,至2016年平均達到92%。相比較而言,2004-2012年商辦用地平均溢價率僅為12%,2015年峰值也僅為32%,明顯低于住宅用地溢價率。住宅用地出讓價變動顯著高于商辦用地出讓價波動。

特定區位住宅價格高于商辦價格有其合理的土地經濟學解釋。理論上,商辦用地價格支付能力來源于企業的營利能力,住宅用地價格來源于工資的支付能力。企業營利能力強,支付地價競標能力強,導致商辦地價通常高于住宅地價。城市地價出現倒掛現象,根本原因在于住宅市場的投機屬性不僅強,而且已經遠遠高于商辦市場。商辦房通常無法像住宅一樣分戶交易,因而交易面積大、交易金額大,同時商辦物業貸款首付比例高、投機門檻高、交易流動性差,同時,我國商辦物業的高物業費和幾乎全球最高的租賃運營稅(12%房地產稅和6%增值稅),造成投機的持有成本高,其投機的交易性遠不如住宅。因此,上海住宅均價快速上漲超越商業均價恰恰從另一個層面反映了上海住宅房地產投機程度之大,住宅用地價格風險凸顯。

(二)商住供地比增大

2007年前,商住供地比低于2:8,2007年后商住供地約2.5:7.5,商辦供應占比增加。究其原因:一方面,為了控制人口增長,上海規劃住宅指標嚴格控制;另一方面,各區為了導入產業,獲得稅收增長,不斷擴大商辦用地。

(三)工業地價走勢相對平穩,未來存量利用潛力大

2000-2016年間上海市工業地價與商服用地的價差從2000年的12倍擴大到2016年的17倍,與居住用地的價差則從2000年的8倍擴大到2016年的19倍。工業房地產難以投機交易的特征,導致工業用地的投機屬性遠低于商住辦用地。上海住宅用地、商辦用地、工業用地的供應比例為51%、13%、36%。其中工業用地在2007-2014年間占比最大,為40.7%-50.3%,高于商辦、住宅用途供給量,未來存量利用潛力大。

三、上海地價波動與土地供求關系分析

(一)住宅地價波動取決于需求偏好,背離供求規律

理論上,土地價格波動方向與土地供應波動方向呈負向關系。我國土地收儲供應制度和政府對土地供應的控制,導致土地實際供應量往往受制于需求。市場需求強,加大和加快土地供應;市場不好,減緩供地速度。土地招拍掛價格更是受需求方的市場預期、風險偏好、資本等因素直接影響。也就是說,土地價格波動及交易量多取決于需求端。需求對土地價格的影響大于供給對價格的影響。圖1可見,土地供應面積、土地成交面積的波動與土地溢價率具有幾乎完全的一致性,顯現價格、供應與需求齊漲共跌的局面,亦即價格規律與需求邏輯表現一致:需求增長,價格提高;需求降低,價格降低。價格規律與供給波動卻呈現不符合邏輯的波動關系:供應增加,價格不降反增;供應減少,價格不增反降。

圖 1 上海土地溢價率與土地規劃建筑面積供求總量關系圖

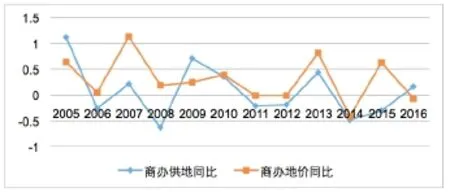

(二)商辦地價增長背離供求規律,源于需求拉動

商辦價格波動與供應波動方向基本一致,與住宅用地市場一樣,供應受制于需求,呈現需求拉動的特征。土地供應增加,價格不降反增,與供求規律相背離。如果考慮已供應及已開發存量,價格的增長更加脫離供求關系。因此,商辦用地的供應需嚴格控制。

圖2 上海歷年商辦用地供應量同比和價格同比走勢圖

從2009年起至2015年,商辦物業供求比(待售面積/銷售面積)大部分年份都在1.8以上,最高達3.55;考慮到市場真實庫存面積還應在統計的待售面積口徑之外加上施工面積,商辦物業真實供求比還要高很多。商辦物業銷售面積逐年下降,從2011年293.26萬平方米下降到2015年的211.59萬平方米。

(三)地價上漲本質源于貨幣因素,非貨幣調控政策難抑上漲趨勢

前述分析可見,地價上漲并非源于供應的不夠。本輪地價上漲本質源于金融貨幣因素。從貨幣供給增長看,M2與GDP比值自2008年至2016年由1.5上升為2.1,顯示國家貨幣發行量加大,貨幣邊際效應遞減。另一方面經濟下滑、投資下降。2012年至2014年中國制造業投資和民間投資增長中樞仍保持在接近20%的高位,2015年以來卻一路下滑,甚至在2016年6月首次出現了負增長。超量資金面臨嚴重資產荒,具有虛擬特征的土地與房地產成為資金的蓄水池和資金避險工具。相關數據顯示,土地價格與M2走勢高度一致:2004年至2016年間, M2供應量增加約5.1倍,上海市土地價格增長同樣約5.1倍。

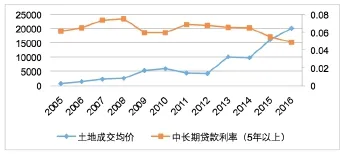

利率是貨幣政策的重要調控指標,直接反映資金供求狀況,也是資產價格貼現的重要依據。比較利率與上海地價歷年走勢可以發現,兩者顯著負相關(圖3)。利率下行,收益貼現率下行,資產價格必然上漲。2014年以后地價的加速上揚與2014年后多次利率下調高度相關。我們需要高度關注,2012年7月至今,資金利率一直在下行通道,目前的利率則是房地產市場發展以來的最低點。所以,在此寬松的貨幣政策下,地價上漲是貨幣現象必然反應。雖然其間存在起起伏伏,也實施了各種調控政策,但地價上漲的趨勢從未改變。

圖3 上海歷年地價與利率走勢圖

四、上海土地市場調控建議

基于上述分析,上海土地市場調控可以以價格調控抓貨幣供給,供求調控看用地績效。土地價格調控核心對策是嚴格控制資本參與土地招拍掛,無需采取擴大供應策略。供求量與供求結構的調控應依據土地資源優化配置規律,確保土地資源集約節約利用。

(一)住宅用地供求大體平衡,無需加快供地節奏平抑價格增長

上海住宅用地供求大體平衡,并不缺地。土地市場波動更多來源于貨幣流動性產生的需求增長。從城市土地資源合理配置與集約節約利用角度看,住宅用地供應更多基于人口總量、結構和空間分布特征進行,以確保住宅和城市土地的最優化配置和可持續發展,絕不能被金融和市場綁架,最終反而形成資源過量配置,加大系統性風險。

事實上,上海城鎮化水平已近90%,人口城鎮化和空間城鎮化大格局基本形成,住宅用地需求已經度過了快速增長期,未來重要發展方向應該是在住宅市場結構(租售市場結構、商品性住宅與保障性住宅)、住宅產品結構(戶型結構、規模結構)、住宅質量(特別是綠色住宅建設)、住宅空間布局(職住平衡配置、城鄉住宅配置)等方面進行更新與優化。

(二)控制商辦用地供應,盤活工業存量, 創新存量盤活政策

上海商辦用地一直呈現供過于求的格局。目前市場上大量類住宅的開發不僅僅源于對住宅的投機需求,更重要的是辦公物業本身難以被市場消化。實際上,上海除了目前已存的十幾處辦公樓聚集區外,未來還有大量城市更新地塊、開發區轉型地塊以及城市多中心發展模式下商務中心地塊將進行辦公聚集區的開發。上海辦公用地供應潛力巨大。因此,應該對商辦物業過量風險早作評估和控制。此外,大量工業用地供給亟需創新存量盤活制度,通過市場化路徑完成工業用地產業結構提升、工業用地績效提升和城市用地功能優化。