北京華聯公司財務報表分析

2018-09-14 02:27:02

新商務周刊 2018年18期

1 北京華聯財務報表結構分析

1.1 資產負債表結構分析

筆者通過調查發現,從2008年開始,北京華聯的流動負債總額不斷上升,這要求北京華聯具有較強的短期償債能力。在北京華聯的流動負債結構中,流動負債的比例最大,并呈現出較為平穩的態勢,從總額來看,自2009年開始,北京華聯的總負債在其總資產中占比加大,2009年和2010超過了100%,從2011年到2016年,其總負債也超過了總資產的70%以上。總體來看,北京華聯的總負債較多,長期負債負債較少,流動負債過大,這就造成了北京華聯的償債壓力較大,融資方式單一。

1.2 利潤表結構分析

通過分析北京華聯的利潤表中我們可以看出,北京華聯的營業利潤在2015和2016年出現了下滑,其中,2015年為-2865.25,2016年為-13236.76,利潤總額2016年為負值,為-35375.80,凈利潤2016年為負值,為-26043.74,近兩年來,由于受到了后危機整體背景的影響,零售行業普遍出現了一定的程度上的縮水,北京華聯的這種表現也與市場大趨勢相符。

1.3 現金流量表結構分析

通過分析北京華聯的現金流量表我們可以看出,北京華聯的經營現金流凈額從2013年開始逐漸降低,投資現金流凈額在2008-201 6全部為負值。

2 北京華聯財務報表分析

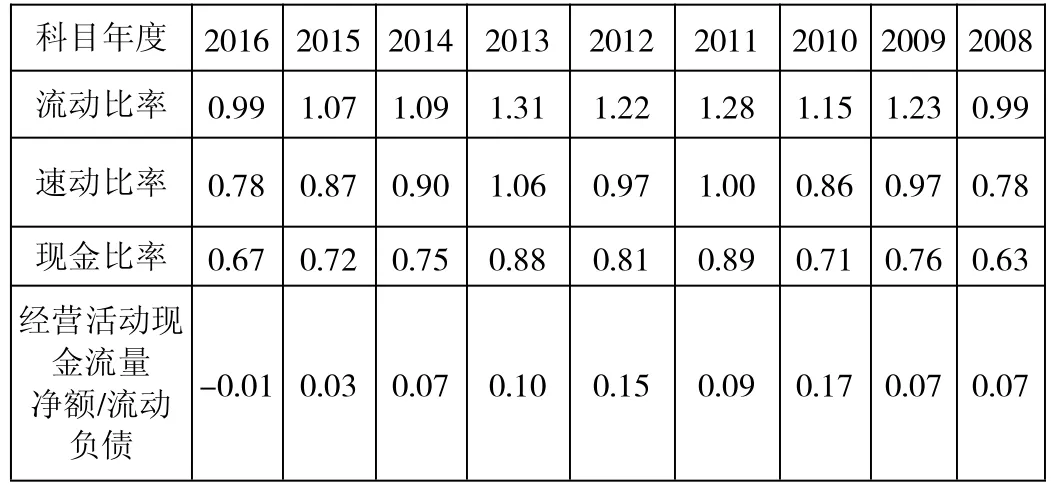

2.1 償債能力分析

在償債能力分析中,我們對北京華聯的各種財務指標數據進行計算和歸納,如表1:

表1 北京華聯償債能力指標

從表1中可以看出,在償債能力的指標內,北京華聯的各項指標都呈現出下降的趨勢,這就可以證實北京華聯的償債能力正在逐漸的降低。

其中值得注意的是,在現金比率中,北京華聯的現金流量比正在逐漸的下降,這說明北京華聯的短期償債能力不足,存在財務風險。

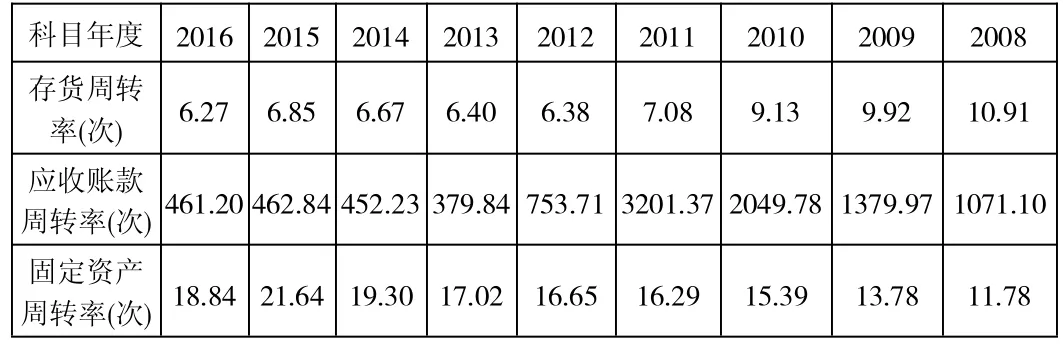

2.2 營運能力分析

在這里,筆者選擇北京華聯營運能力分析的指標分別為:應收賬款周轉率、存貨周轉率、固定資產周轉率,計算后歸納如表2:

表2 北京華聯營運能力指標歸納

(1)應收賬款周轉率分析。

從表2中可以看出,北京華聯的應收賬款周轉率指數較高,這說明北京華聯的收賬速度較快,并且壞賬的損失少,償債能力尚可。

(2)存貨周轉率分析。

存貨周轉率較為平穩,自2012年開始年略有下降,這說明北京華聯的存貨周轉率不佳,庫存較多,并且資金的回籠速度慢,變現能力下降。

(3)固定資產周轉率分析。

固定資產周轉率從2008年開始逐漸增加,這說明北京華聯的提高了固定資產在總資產中的比重,并且獲得了較好的成果。

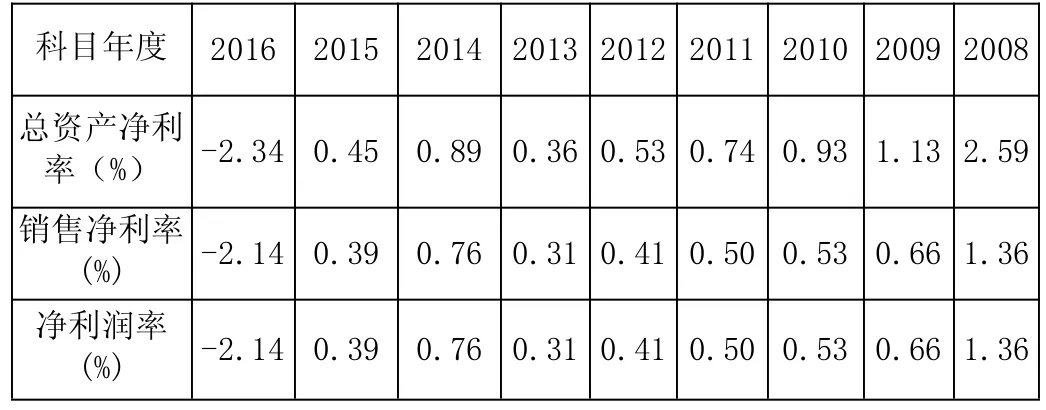

2.3 盈利能力分析

針對現有的數據,計算北京華聯的盈利能力指標,歸納如表3:

表3 北京華聯盈利能力指標

(1)總資產凈利率分析。北京華聯的資產凈利率也波動較大,2012年開始下降。

銷售凈利率分析。從上表中我們可以看出,北京華聯的主營業務凈利潤較為平穩,但在2014、2015和2016三年的波動較大,其中2016年達到了-2.14,這說明北京華聯的盈利能力在2016年存在了減弱的情況。

(1)凈利潤率。北京華聯的凈利潤率在2014、2015和2016三年的波動較大,2016為-2.14。

3 對北京華聯經營管理的建議

3.1 多樣化構建融資渠道,提高內部融資能力

針對北京華聯融資行為不理想可能是因為融資渠道所造成的影響,筆者認為,北京華聯應該要構建出多樣化的融資渠道,隨著我國金融市場的不斷規范,各種金融政策的不斷出臺,各類金融機構的不斷產生,北京華聯可以采取其他的融資渠道進行融資行為,例如融資公司等。

在此基礎上,還需要提高北京華聯內部融資的能力,內部融資能夠比外部融資更加容易塑造北京華聯持續發展的能力,具體做法為:北京華聯可以建立起內部積累制度,通過員工持股、內部債權等形式來加強其內部融資的能力。同時,還要對財務制度進行健全,確保財務信息的公開、透明與公正;更要建立起戰略的財務規劃制度,結合企業發展的實際情況來設計融資和投資的行為,從而保證內部融資順暢的簡歷。

3.2 強化市場調研工作

科學準確的市場調研是北京華聯投資行為的重要保障,因此筆者認為,北京華聯應該要健全內部的信息組織,在進行投資行為前不斷對投資項目的市場現狀,行業未來發展趨勢等內容進行充分的調查,從而才能夠根據實際的情況確定投資的行為及投資的方向,確保北京華聯的有效有效性和資產利用的科學性,為企業未來的發展打下堅實的基礎。

從實際上看,北京華聯的投資收益并不理想,這在很大程度上是因為北京華聯缺乏市場調研工作所導致的,針對此問題,筆者認為,北京華聯需要組建專業的市場調查隊伍,對主營業務市場、投資市場等方面進行科學、全面的調研,及時、精準的發現市場現狀與問題,并且對結果進行合理的預測,從而確保經營的穩定。

3.3 建立科學的財務決策制度

財務決策制度能夠及時的對財務決策人因過度自信所產生的決策失誤進行制止和規范,由于決策人受到了主觀思維及客觀市場、知識等多方面的影響。所以一個人的決策難免會存在一定的片面性,而財務決策人能夠對企業的財務活動起到決定性的因素,所以必須要對財務決策人的決策權力進行約束,從而減少決策的失誤,建立財務決策制度的目的就是要通過北京華聯內多方面的利益主體對財務決策進行系統的分析,發揮集體的力量,進而提高北京華聯財務決策的有效性和科學性。

首先,需要透明化決策程序,通過這種透明化是要針對北京華聯內部的各個利益主體進行透明,例如董事會、經理層、員工代表等,通過這種透明化可以讓公司內部的員工及時的了解公司的財務決策,進而保證財務決策的公開化。同時,還可以吸納公司內部員工的意見,讓員工為公司的發展出力,提升員工對公司的組織承諾和向心力,更能夠結合公司實際的情況來把握財務決策的合理性與科學性。

其次是外部咨詢制度。北京華聯的財務決策還可以通過外部決策制度來進行。外部決策機構都具有大量成熟的案例與專業的人員,外部決策機構的人員可以用客觀、冷靜的角度來分析北京華聯存在的實際問題,并且結合問題提出有效的建議,這樣可以避免北京華聯內部人員決策中存在的局限性和片面性,從提升決策的科學性。

綜上所述,財務報表分析是企業發展經營問題、解決經營問題的重要方法,北京華聯作為我國零售行業的龍頭企業,對其財務報表進行分析,進而掌握其公司實際的運營現狀及未來發展趨勢具有很強的必要性,因此,希望通過本文的研究能夠對北京華聯以及北京華聯財務報表的使用方作出一定的借鑒貢獻。

[1]丁玲.企業財務分析中存在問題分析及應對措施[J].財經界(學術版),2012(04).

[2]李波,李慶云,程雄杰.財務分析問題與對策探討[J].現代商貿工業,2011(24).

[3]北京華聯財務年報:2008-2016.

[4]劉靚.上市公司財務報表分析——以北京華聯綜超為例[D].中國人民大學.2018年4月.

[5]李雪梅:淺議財務報表分析[J].遼寧經濟職業技術學院.遼寧經濟管理干部學院學報,2004,(04).

[6]王廣斌:上市公司財務報表分析的基本原理與方法[J].山西高等學校社會科學學報,2004,(10).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09