國人健康保障實踐弱

2018-09-14 02:47:28金夢媛

大眾理財顧問 2018年9期

金夢媛

傳統上,國人認為“生死有命,富貴在天”,面對生活中可能出現的各種風險,更多的是選擇消極對待,或者通過儲蓄和血緣關系救助等方式來抵御風險。目前,我國大中城市居民對健康的關注度較高,但配置商業健康保險的意愿與行動方面仍存在不足,對保險公司的產品和服務了解也不充分。《中國商業健康保險發展指數報告》數據顯示,2017年我國健康險市場的滲透率僅為9.1%,仍有很大提升空間。

兩個維度看國人健康保障水平

2018中國商業健康保險發展指數,對于健康和保障兩大維度指標(圖1),從學歷、收入等角度分別進行了詳細解讀。

健康維度中得分排在第一位的是健康充足度(77.6),健康規劃度次之(74.6),健康認知度得分最低(65.8)。個人健康水平得分(87.2),說明我國大中城市居民個人健康水平較佳。保障維度中得分排在第一位的為保障認知度(58.3),保障規劃度得分次之(55.9),保障充足度得分最低(47.7)。商業健康保險增值服務水平(4.7)為得分最低項,顯示當前我國商業健康保險的配套服務能力仍存在較明顯的短板。

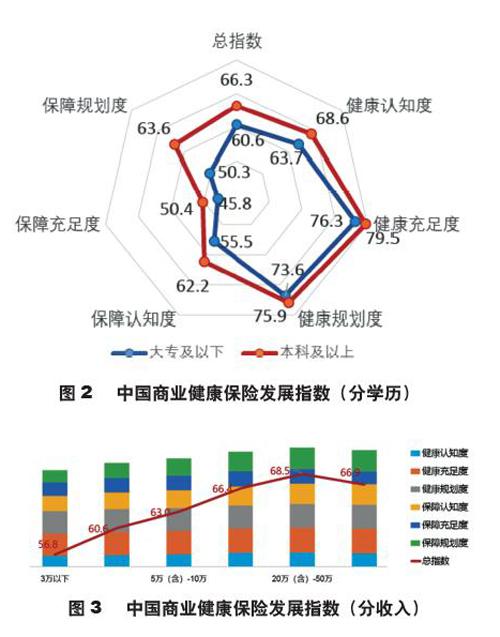

從學歷看國人健康保障

本科及以上學歷居民的商業健康保險發展總指數及其各分項指標均高于大專及以下學歷的居民,尤其在健康保障觀念認識與規劃行為方面,或與較高的教育水平所帶來的高認知度有關,見下頁圖2。

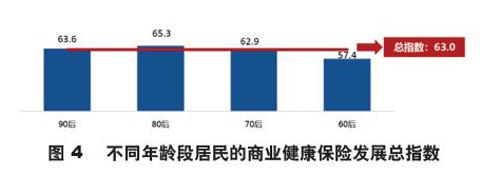

從收入看國人健康保障

商業健康保險發展指數表現隨收入增加總體呈上升趨勢,或與高收入帶來的高保障水平有關,見下頁圖3。

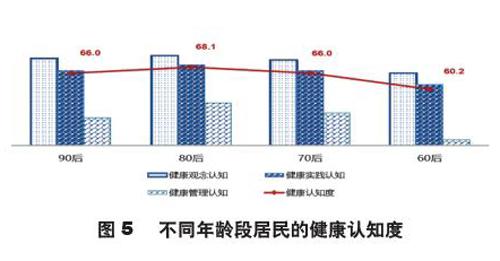

不同年齡段居民的商業健康保險認知

從年齡段看,80后、90后整體表現更佳,與60后、70后群體相比, 80后、90后群體雖然商業健康保險配置能力相對不足,但在健康與保障認知方面表現更為突出,商業健康保險的配置意愿相對更強,見圖4。

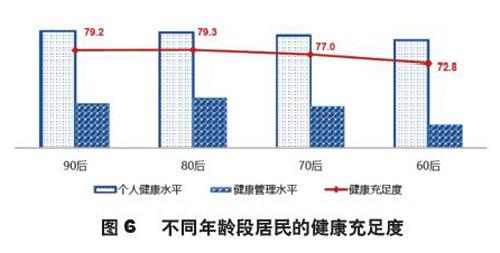

健康認知度

綜合健康觀念認知、健康實踐認知和健康管理認知3個方面來看,80后的健康認知度(68.1)高于其他年齡段,60后得分最低(60.2)。相較于60后主要依賴日常親朋好友交流與電視、廣播等傳統渠道獲取健康咨詢,80后更傾向于借助移動互聯媒介、醫療專業人士建議等渠道來獲得更新更專業的健康訊息,見圖5。

健康充足度

綜合個人健康水平和健康管理水平兩個方面來看,80后健康充足度最佳,90后次之。

作為已成為家庭頂梁柱的80后,他們更加關注家人健康,加之健康保障理念更為科學,因此具備相對其他年齡段群體來說更高的健康管理水平,見圖6。

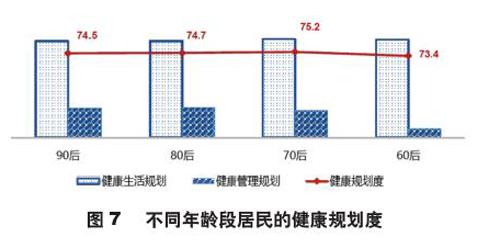

健康規劃度

綜合健康生活規劃與健康管理規劃兩個方面來看,70后擁有最為健康的生活方式且重視健康體檢,因此其健康生活規劃最佳(75.2),80后次之(74.7),再次90后(74.5),最末60后(73.4),見圖7。

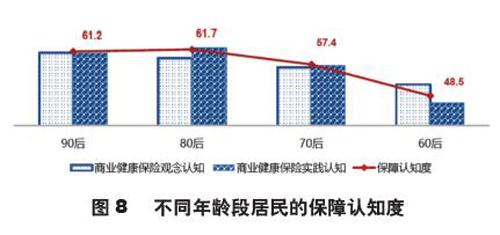

保障認知度

綜合商業健康保險觀念認知和實踐認知兩個方面來看, 80后的保障認知度最好。一方面,由于80后身負工作生活雙重壓力,逐步認識到購買商業健康保險的重要性;另一方面,多數80后已組建起三口之家,家庭責任感將進一步強化其為自己和家人、子女配置商業健康保險的意識,因此80后人群的健康保障實踐認知度更高,見圖8。

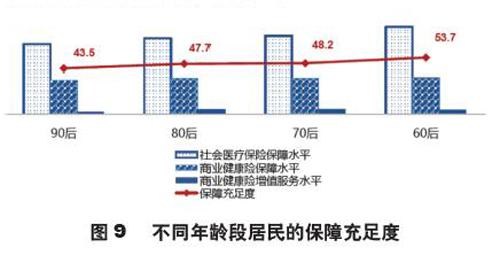

保障充足度

綜合社會醫療保險保障水平、商業健康保險保障水平和商業健康保險增值服務水平3個方面來看,60后在保障充足度方面高于其他年齡段。在商業健康保險保障水平與增值服務水平方面,60后、70后、80后表現相當,90后則由于剛進入職場不久或尚未進入職場,經濟能力不及其他年齡段,其商業健康保險配置明顯不足,見圖9。

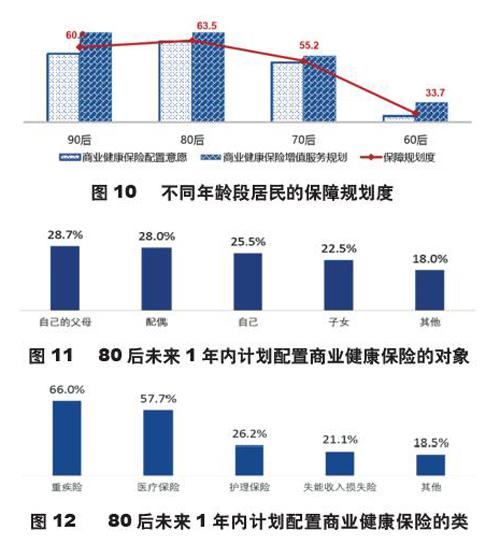

保障規劃度

綜合商業健康保險配置意愿與增值服務規劃兩個方面來看,80后在保障規劃方面計劃更多,見圖10。80后在未來1年內計劃配置商業健康保險的對象較為多樣,且計劃配置的商業健康保險類型較豐富,因此其商業健康保險配置意愿相對更高,見圖11。此外,80后、90后更愿意為商業保險公司提供的健康服務支付更高的額外費用,故其商業健康保險增值服務規劃水平較高,見圖12。

我國大中城市居民對健康的重視度與關注度較高,健康充足度處于相對較理想的水平;但保障維度得分較低,有認知無規劃、有規劃無行動等知行不一的情況仍較突出。國民對自身所面臨的健康風險意識及對商業健康保險保障的認知方面雖有所增強,但落實到商業健康保險的規劃配置與具體實踐方面表現不足。商業健康保險的認知受地區經濟水平、個人收入、年齡等因素影響,健康風險的覆蓋形式比較單一,大部分人仍依靠基本醫療保險與自籌資金。

除了進一步加強社會公眾對健康保險保障方面的教育外,商業保險機構與醫療健康服務機構應增強商業健康保險產品與服務供給之間的紐帶和聯系,通過創新產品設計、豐富產品供給,切實滿足百姓對自身或家庭所面臨健康風險與財務風險的保障需求,促進其通過配置商業健康保險加強個人、家庭對健康風險、經濟風險的抵御能力。

商業健康保險的發展離不開國家的重視與支持,需要政府從各個方面來推動商業健康保險的快速發展。部分大中城市居民在健康行為認知方面有待提升,風險管理和保障認知不足、意識和行為知行不一現象普遍。需加強個人和家庭在健康和保障領域的知識儲備、行動力和規劃力,尤其是上有老下有小的“夾心層”和45歲以上面臨更高健康風險的人群,更需重視自身的健康管理及風險防范,充分利用好商業健康保險來充實保障,在發生風險時發揮其經濟補償作用,分散個人與家庭的健康和經濟風險。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

公民與法治(2020年11期)2020-07-25 02:02:06

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中國衛生(2016年2期)2016-11-12 13:22:16

華東科技(2016年10期)2016-11-11 06:17:41

中國工程咨詢(2016年4期)2016-02-14 07:28:28

學苑創造·A版(2015年11期)2016-01-14 09:03:27