裝配式建筑計(jì)價(jià)模式研究

2018-09-17 11:19:58王川岳璐

項(xiàng)目管理技術(shù) 2018年9期

王川 岳璐

(中正信造價(jià)咨詢有限公司,山東 濟(jì)南 250014)

0 引言

2016年9月《關(guān)于大力發(fā)展裝配式建筑的指導(dǎo)意見》的提出,說明我國將大力發(fā)展裝配式建筑,我國建筑的建造方式將面臨重大轉(zhuǎn)變。一方面,建筑工人在裝配式建筑生產(chǎn)模式下逐漸發(fā)展成生產(chǎn)工人,生產(chǎn)效率會顯著提高[1-2];另一方面,不斷成熟的裝配式建筑產(chǎn)業(yè)化會有效地提高建筑工程的技術(shù)含量,將勞動密集型行業(yè)轉(zhuǎn)變?yōu)榧夹g(shù)密集型行業(yè),將粗放型管理轉(zhuǎn)變?yōu)榧s型管理[2]。然而裝配式建筑的建造成本高于傳統(tǒng)建筑的建造成本,也是目前裝配式建筑發(fā)展階段的實(shí)際情況[3],這在一定程度上制約了裝配式建筑的發(fā)展。因此,研究裝配式建筑造價(jià)構(gòu)成,確定裝配式建筑的計(jì)價(jià)模式,綜合降低裝配整體結(jié)構(gòu)的建設(shè)成本成為目前亟待解決的問題。

1 裝配式建筑計(jì)價(jià)研究現(xiàn)狀

1.1 裝配式建筑費(fèi)用構(gòu)成研究現(xiàn)狀

目前裝配式建筑的造價(jià)高是阻礙其發(fā)展的一個主要問題。研究發(fā)現(xiàn),現(xiàn)階段我國針對裝配式建筑的工程造價(jià)研究可以歸納為以下幾個方面:一是從建筑產(chǎn)品整個開發(fā)流程角度出發(fā),通過對比裝配式建筑與傳統(tǒng)建筑的工程造價(jià),提出裝配式建筑具有預(yù)制構(gòu)件和部品購置費(fèi)用高、建筑安裝工程費(fèi)計(jì)價(jià)思路改變、人工費(fèi)降低和機(jī)械費(fèi)提高等特點(diǎn)[4];二是將裝配式建筑的預(yù)制構(gòu)件的費(fèi)用構(gòu)成作為研究對象,將預(yù)制構(gòu)件費(fèi)用分解為人工費(fèi)、鋼筋混凝土材料費(fèi)、模板攤銷、工廠的土地占用費(fèi)、廠房與設(shè)備攤銷費(fèi)、專利費(fèi)、財(cái)務(wù)費(fèi)用以及稅金等[5];三是通過實(shí)際案例分析,指出裝配式土建工程造價(jià)構(gòu)成包括與傳統(tǒng)方式相同的直接工程費(fèi)用、間接工程費(fèi)、利潤、稅金等。但由于施工單位根據(jù)自身業(yè)務(wù)水平控制間接費(fèi)及利潤,政府決定稅率及規(guī)費(fèi)費(fèi)率,因此預(yù)制構(gòu)件的生產(chǎn)費(fèi)、運(yùn)輸費(fèi)及安裝費(fèi)的高低成為工程造價(jià)的決定因素[6]。綜上所述,雖然住建部發(fā)布了《裝配式建筑工程消耗量定額》,但目前我國裝配式建筑缺乏配套的計(jì)價(jià)定額,其費(fèi)用構(gòu)成模糊不清。

1.2 裝配式建筑計(jì)價(jià)方式研究現(xiàn)狀

裝配式建筑是將工廠化生產(chǎn)的預(yù)制構(gòu)件在施工現(xiàn)場裝配而成的建筑[2],因此裝配式建筑的計(jì)價(jià)分析可包括兩個部分:預(yù)制構(gòu)件生產(chǎn)階段和現(xiàn)場裝配施工階段。

現(xiàn)階段裝配式建筑預(yù)制構(gòu)件生產(chǎn)階段的計(jì)價(jià)方式大致分為兩類,一類是類比工業(yè)產(chǎn)品的計(jì)價(jià)方式,對裝配式建筑的預(yù)制構(gòu)件采用落地價(jià)的概念,認(rèn)為出廠價(jià)、運(yùn)輸費(fèi)及增值稅形成預(yù)制構(gòu)件的預(yù)制構(gòu)件價(jià)格[7];另一類是通過與現(xiàn)澆式構(gòu)件的對比分析,得出預(yù)制構(gòu)件的造價(jià)包括:構(gòu)件生產(chǎn)人工費(fèi)、材料費(fèi)、模具費(fèi)用、模具攤銷費(fèi)、預(yù)制構(gòu)件內(nèi)放入的管線與預(yù)埋件設(shè)置費(fèi)用、水電費(fèi)、構(gòu)件存放及管理費(fèi)用、運(yùn)輸費(fèi)用等[8]。

裝配式建筑的現(xiàn)場施工工藝與傳統(tǒng)現(xiàn)澆有很大不同,因此其計(jì)價(jià)方式也有很多地方與之不同。現(xiàn)階段裝配式建筑現(xiàn)場裝配施工階段的計(jì)價(jià)方式分為兩類:一類是通過與傳統(tǒng)現(xiàn)澆建筑計(jì)價(jià)對比,其綜合單價(jià)由預(yù)制構(gòu)件采購費(fèi)、施工機(jī)具使用費(fèi)、企業(yè)管理費(fèi)及利潤構(gòu)成。裝配式建筑人工費(fèi)降低,機(jī)械使用費(fèi)增加,并成為相關(guān)費(fèi)用計(jì)價(jià)的基礎(chǔ),現(xiàn)場的措施項(xiàng)目費(fèi)增加[9]。另一類是根據(jù)2013清單計(jì)價(jià)規(guī)范修改征求意見稿,當(dāng)裝配式建筑采用全費(fèi)用單價(jià)方式計(jì)價(jià)時(shí),現(xiàn)場裝配的費(fèi)用由分部分項(xiàng)工程費(fèi)、措施項(xiàng)目費(fèi)和其他項(xiàng)目費(fèi)組成[7]。

綜上所述,目前我國裝配式建筑的計(jì)價(jià)方式較為混亂,工程造價(jià)費(fèi)用構(gòu)成尚不明確,給實(shí)際裝配式建筑成本核算帶來困難。因此,本文從預(yù)制構(gòu)件生產(chǎn)及現(xiàn)場裝配施工兩個階段對其計(jì)價(jià)方式進(jìn)行研究,以期為裝配式建筑的工程造價(jià)確定提供思路。

2 裝配式建筑計(jì)價(jià)分析

裝配式建筑的計(jì)價(jià)涉及預(yù)制構(gòu)件生產(chǎn)與現(xiàn)場裝配式兩個階段,其中預(yù)制構(gòu)件生產(chǎn)階段的計(jì)價(jià)方式因預(yù)制構(gòu)件生產(chǎn)發(fā)展階段的不同而有不同的計(jì)價(jià)方式。因此,分兩種方式來研究裝配式建筑的計(jì)價(jià)方式。

2.1 預(yù)制構(gòu)件生產(chǎn)與裝配分離的計(jì)價(jià)

2.1.1 預(yù)制構(gòu)件生產(chǎn)計(jì)價(jià)分析

預(yù)制構(gòu)件生產(chǎn)階段是裝配式建筑相較于傳統(tǒng)現(xiàn)澆建筑的特有階段。不同于施工企業(yè)的附屬加工廠所遵循的施工企業(yè)成本核算制度,預(yù)制構(gòu)件的加工工廠是獨(dú)立法人,遵循的是工業(yè)企業(yè)成本核算制度,因此應(yīng)對預(yù)制構(gòu)件生產(chǎn)階段成本及價(jià)格費(fèi)用進(jìn)行分析和獨(dú)立研究。

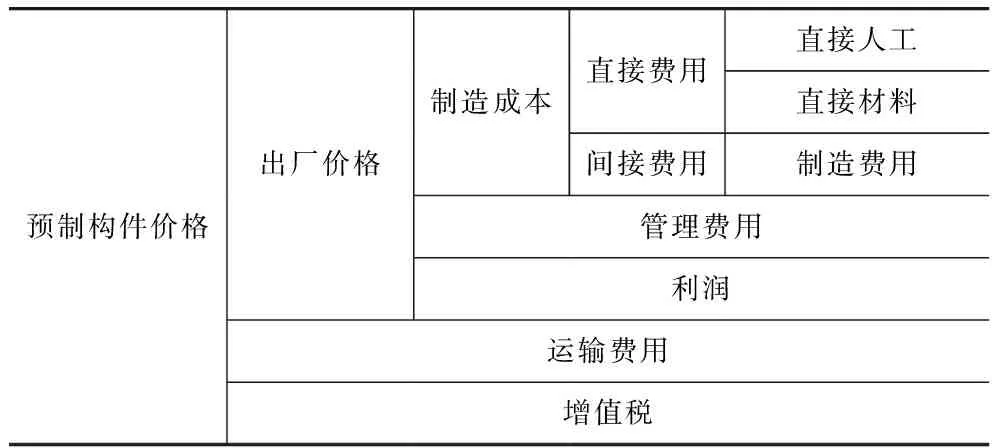

(1)預(yù)制構(gòu)件價(jià)格分析。預(yù)制構(gòu)件是一種特殊的工業(yè)產(chǎn)品,其價(jià)格構(gòu)成應(yīng)遵循工業(yè)品價(jià)格構(gòu)成,但由于現(xiàn)階段我國預(yù)制構(gòu)件生產(chǎn)還沒有達(dá)到標(biāo)準(zhǔn)化水平,因此其生產(chǎn)階段的價(jià)格只是出廠價(jià)格[7]。雖然普通工業(yè)產(chǎn)品出廠價(jià)由成本、利潤以及稅金共同構(gòu)成,但是實(shí)際項(xiàng)目中預(yù)制構(gòu)件不需要繳納消費(fèi)稅和資源稅,增值稅屬于價(jià)外稅,而且一方面從產(chǎn)品定價(jià)角度,工業(yè)產(chǎn)品的生產(chǎn)成本可以分為制造成本和期間費(fèi)用,其中制造成本包括直接材料、直接人工及制造費(fèi)用,期間費(fèi)用包括管理費(fèi)用、財(cái)務(wù)費(fèi)用及銷售費(fèi)用[10];另一方面在建筑行業(yè)中,實(shí)際項(xiàng)目通常把全部期間費(fèi)用均理解成企業(yè)管理費(fèi)[7]。因此本文擬將其生產(chǎn)成本中期間費(fèi)用全部簡化為管理費(fèi)用,制造成本、利潤、管理費(fèi)用即出廠價(jià),加上運(yùn)輸費(fèi)用和增值稅就是預(yù)制構(gòu)件價(jià)格[7]。具體的預(yù)制構(gòu)件的價(jià)格構(gòu)成見表1。

表1 預(yù)制構(gòu)件價(jià)格構(gòu)成

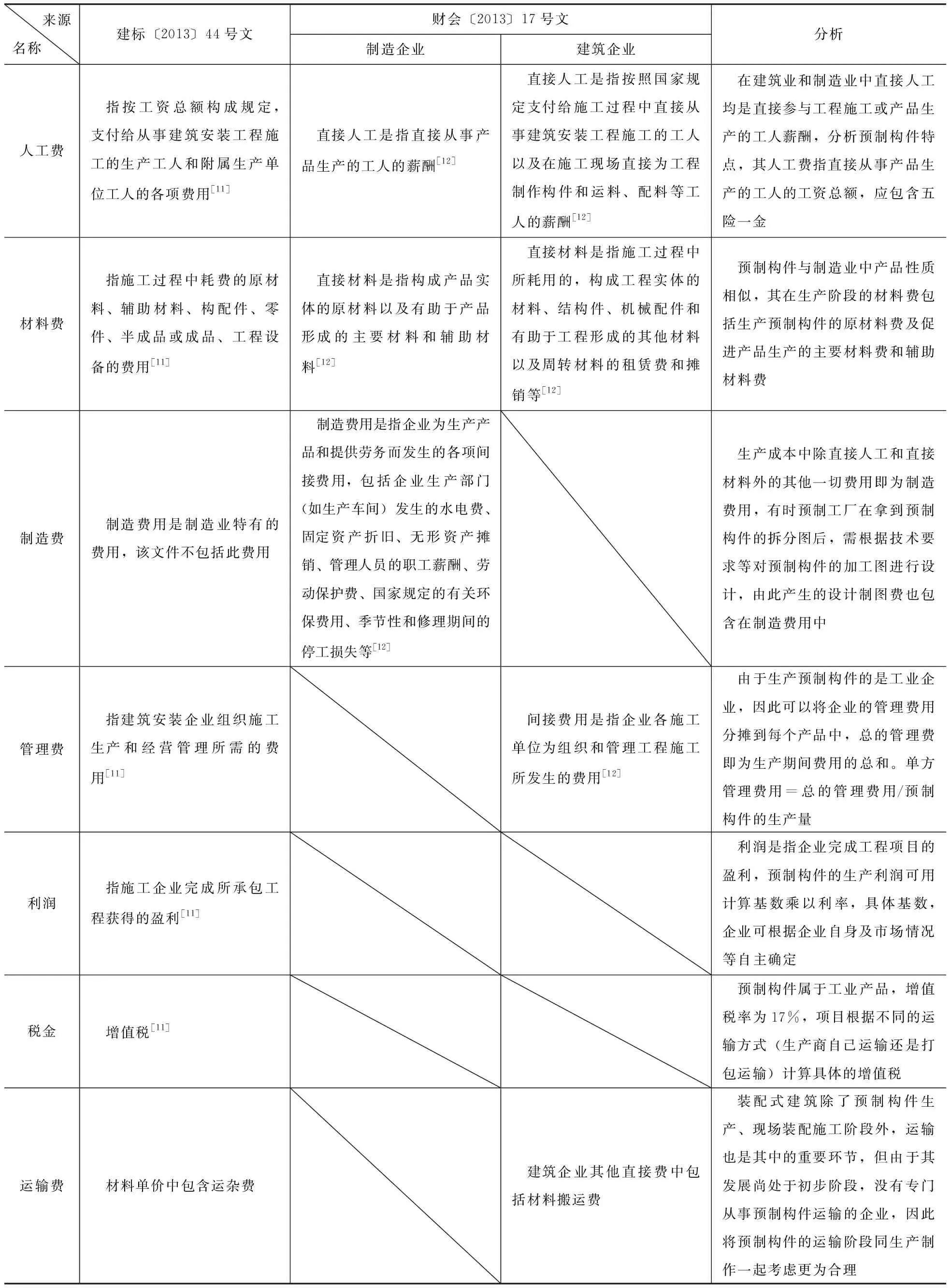

表1簡明清晰地分析了預(yù)制構(gòu)件的價(jià)格構(gòu)成。本文從預(yù)制構(gòu)件生產(chǎn)特點(diǎn)的角度出發(fā),利用現(xiàn)有部門規(guī)章條文的具體規(guī)定分別從建筑企業(yè)和工業(yè)制造企業(yè)兩個方面對預(yù)制構(gòu)件造價(jià)構(gòu)成要素內(nèi)容進(jìn)行詳細(xì)分析,具體分析見表2。

(2)預(yù)制構(gòu)件計(jì)價(jià)程序。結(jié)合上文對預(yù)制構(gòu)件生產(chǎn)階段價(jià)格構(gòu)成及其要素內(nèi)容的分析,本文可以簡單構(gòu)建出裝配式建筑預(yù)制構(gòu)件生產(chǎn)階段的計(jì)價(jià)方式,具體程序見表3。

由表3可以看出,裝配式建筑的預(yù)制構(gòu)件生產(chǎn)制作階段的計(jì)價(jià)程序可以分為4個步驟:①根據(jù)工料定額確定預(yù)制構(gòu)件組成部分的價(jià)格,比如人工、鋼筋、混凝土等的價(jià)格;②根據(jù)預(yù)制構(gòu)件各組成部分的含量確定制作價(jià)格;③由預(yù)制構(gòu)件制作價(jià)格、管理費(fèi)用、制造費(fèi)用和利潤確定出廠價(jià)格;④出廠價(jià)格加上增值稅和運(yùn)輸費(fèi)即為預(yù)制構(gòu)件生產(chǎn)階段的最終價(jià)格。

表2 預(yù)制構(gòu)件造價(jià)構(gòu)成要素分析

資料來源:文獻(xiàn)整理[7]。

表3 預(yù)制構(gòu)件生產(chǎn)計(jì)價(jià)程序

2.1.2 預(yù)制構(gòu)件現(xiàn)場裝配施工計(jì)價(jià)分析

根據(jù)GB 50500—2013《建設(shè)工程工程量清單計(jì)價(jià)規(guī)范》,可采用全費(fèi)用單價(jià),即將規(guī)費(fèi)及稅金計(jì)入綜合單價(jià)中,但為了計(jì)算簡便,本文將現(xiàn)場裝配費(fèi)用構(gòu)成定義為分部分項(xiàng)工程費(fèi)、措施項(xiàng)目費(fèi)、其他項(xiàng)目費(fèi)、規(guī)費(fèi),結(jié)合本文對費(fèi)用項(xiàng)目的修改,具體的計(jì)價(jià)方法見表4。

表4 預(yù)制構(gòu)件現(xiàn)場裝配施工計(jì)價(jià)程序

由表4可以看出,預(yù)制構(gòu)件現(xiàn)場裝配造價(jià)構(gòu)成要素包括分部分項(xiàng)工程費(fèi)、措施項(xiàng)目工程費(fèi)、其他項(xiàng)目工程費(fèi)、規(guī)費(fèi)等。根據(jù)建標(biāo)〔2013〕44號文規(guī)定:分部分項(xiàng)工程費(fèi)及單價(jià)措施費(fèi)包括人工費(fèi)、材料費(fèi)、施工機(jī)械使用費(fèi)、企業(yè)管理費(fèi)、現(xiàn)場管理費(fèi)、利潤、増值稅;總價(jià)措施費(fèi)等于取費(fèi)基礎(chǔ)與費(fèi)率的乘積;其他項(xiàng)目費(fèi)中暫列金額及暫估價(jià)根據(jù)發(fā)包人給定的標(biāo)準(zhǔn)計(jì)取,計(jì)日工由雙方在合同中約定,總承包服務(wù)費(fèi)的計(jì)取依據(jù)招標(biāo)文件的內(nèi)容向總承包人提出要求;規(guī)費(fèi)即工程排污費(fèi),按工程所在地環(huán)境保護(hù)部門的規(guī)定按實(shí)計(jì)取[11]。總之,預(yù)制構(gòu)件裝配施工階段的計(jì)價(jià)程序和費(fèi)用構(gòu)成與普通現(xiàn)澆工程基本一致。

2.1.3 預(yù)制構(gòu)件生產(chǎn)與裝配的計(jì)價(jià)整合

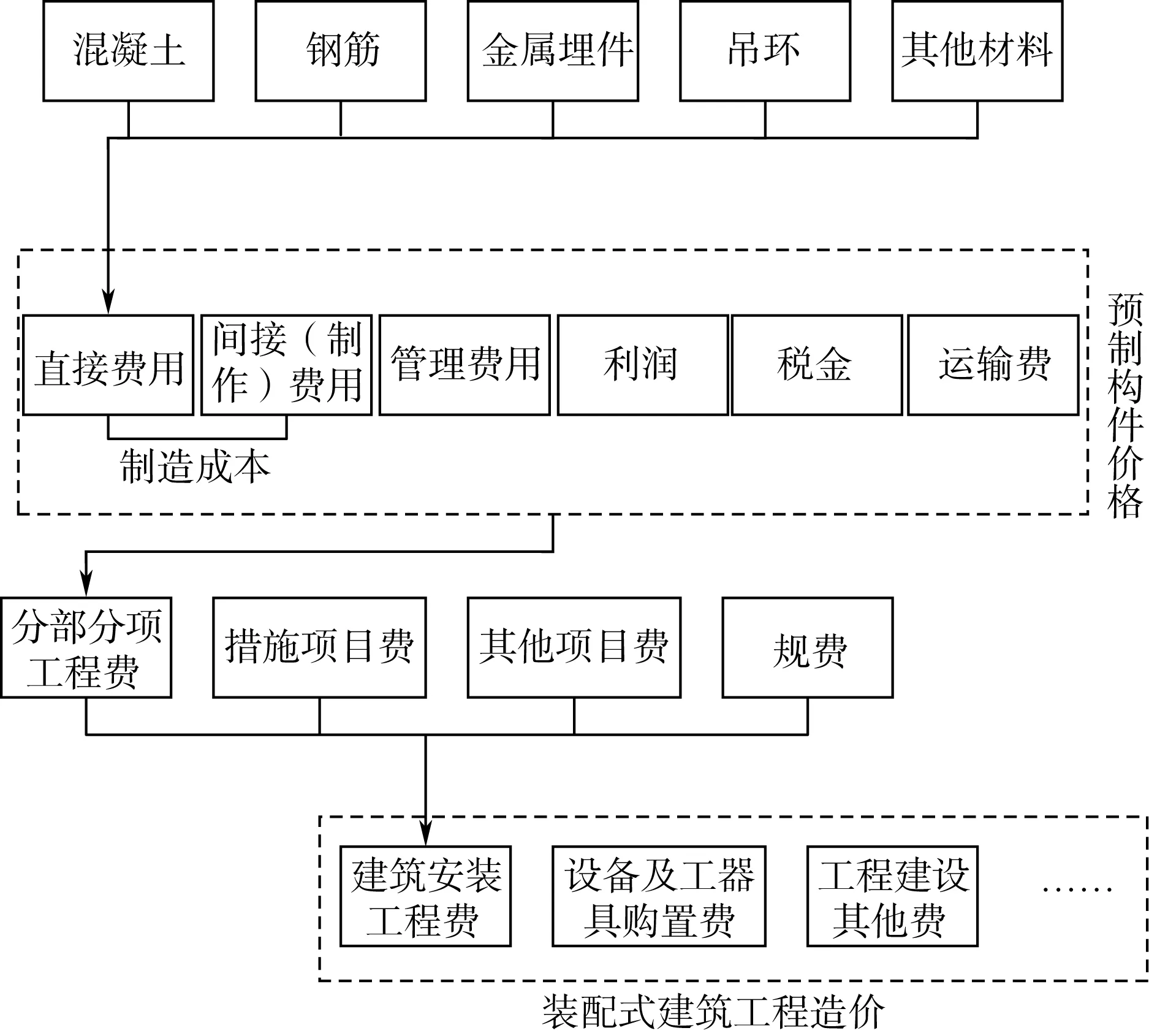

目前我國裝配式建筑仍處于初級階段的模式,裝配式建筑的計(jì)價(jià)可以分為預(yù)制構(gòu)件生產(chǎn)階段和現(xiàn)場裝配施工階段,裝配式建筑應(yīng)是一個完整的計(jì)價(jià)方式,因此需要對兩階段的計(jì)價(jià)工作進(jìn)行整合。目前整合方案可以分為兩種:一種是將預(yù)制構(gòu)件作為現(xiàn)場裝配施工階段的單獨(dú)項(xiàng),兩階段采用簡單合成的方法;另一種是將預(yù)制構(gòu)件作為現(xiàn)場裝配施工階段的材料費(fèi)進(jìn)行計(jì)價(jià),并作為措施項(xiàng)目費(fèi)等費(fèi)用的取費(fèi)基礎(chǔ)。在現(xiàn)實(shí)情況中,預(yù)制構(gòu)件除了混凝土預(yù)制構(gòu)件外,還包括鋼結(jié)構(gòu)構(gòu)件等,現(xiàn)階段鋼結(jié)構(gòu)構(gòu)件的計(jì)價(jià)方式是將其作為材料費(fèi)進(jìn)行計(jì)價(jià)。因此為保證混凝土預(yù)制構(gòu)件計(jì)價(jià)方式與鋼結(jié)構(gòu)構(gòu)件計(jì)價(jià)方式一致,本文采取預(yù)制構(gòu)件作為現(xiàn)場裝配施工階段的材料費(fèi)計(jì)入分部分項(xiàng)工程費(fèi)中,具體計(jì)價(jià)程序見圖1。

圖1 裝配式建筑的整合計(jì)價(jià)方式

由圖1可知,將混凝土、鋼筋、金屬埋件等材料制作成預(yù)制構(gòu)件,產(chǎn)生制作價(jià)格,與制作費(fèi)用、管理費(fèi)用、利潤、稅金、運(yùn)輸費(fèi)形成分部分項(xiàng)費(fèi),也就是將預(yù)制構(gòu)件作為現(xiàn)場裝配材料的一部分,其預(yù)制構(gòu)件價(jià)格將列入分部分項(xiàng)費(fèi)中,作為措施項(xiàng)目費(fèi)的取費(fèi)基礎(chǔ)。目前我國裝配式建筑項(xiàng)目招投標(biāo)有工程總承包和預(yù)制構(gòu)件生產(chǎn)、現(xiàn)場裝配施工兩階段單獨(dú)發(fā)包兩種發(fā)承包方式。其中預(yù)制構(gòu)件和現(xiàn)場裝配施工單獨(dú)發(fā)包時(shí),預(yù)制構(gòu)件作為甲供材料計(jì)入分部分項(xiàng)費(fèi)用,這種方式可以使建筑的工程造價(jià)構(gòu)成要素與普通現(xiàn)澆工程項(xiàng)目一致,從而保證兩種方式的計(jì)價(jià)程序一樣。綜上所述,本文認(rèn)為將預(yù)制構(gòu)件的價(jià)格作為分部分項(xiàng)中材料費(fèi)的一部分,這種方式更適宜與傳統(tǒng)造價(jià)制度銜接,更適合目前裝配式建筑的發(fā)展。

2.2 預(yù)制構(gòu)件生產(chǎn)與裝配一體化計(jì)價(jià)

隨著裝配式建筑在我國發(fā)展逐漸成熟,形成了以通用預(yù)制構(gòu)件為基礎(chǔ)的通用體系,預(yù)制構(gòu)件的標(biāo)準(zhǔn)化、系列化、商品化及專業(yè)化程度更高。用戶可通過產(chǎn)品目錄購買所需的預(yù)制構(gòu)件,并且有直接的報(bào)價(jià),不需要再對預(yù)制構(gòu)件進(jìn)行單獨(dú)計(jì)價(jià)。根據(jù)對上文關(guān)于預(yù)制構(gòu)件生產(chǎn)與現(xiàn)場裝配計(jì)價(jià)整合方案的分析后發(fā)現(xiàn),在裝配式建筑發(fā)展成熟階段,預(yù)制構(gòu)件逐漸商品化,其性質(zhì)與建筑材料相類似,所以更適合采用將其作為材料的一部分計(jì)入分部分項(xiàng)工程的方式,具體計(jì)價(jià)程序與預(yù)制構(gòu)件生產(chǎn)與裝配的計(jì)價(jià)整合過程一致。

2.3 案例分析

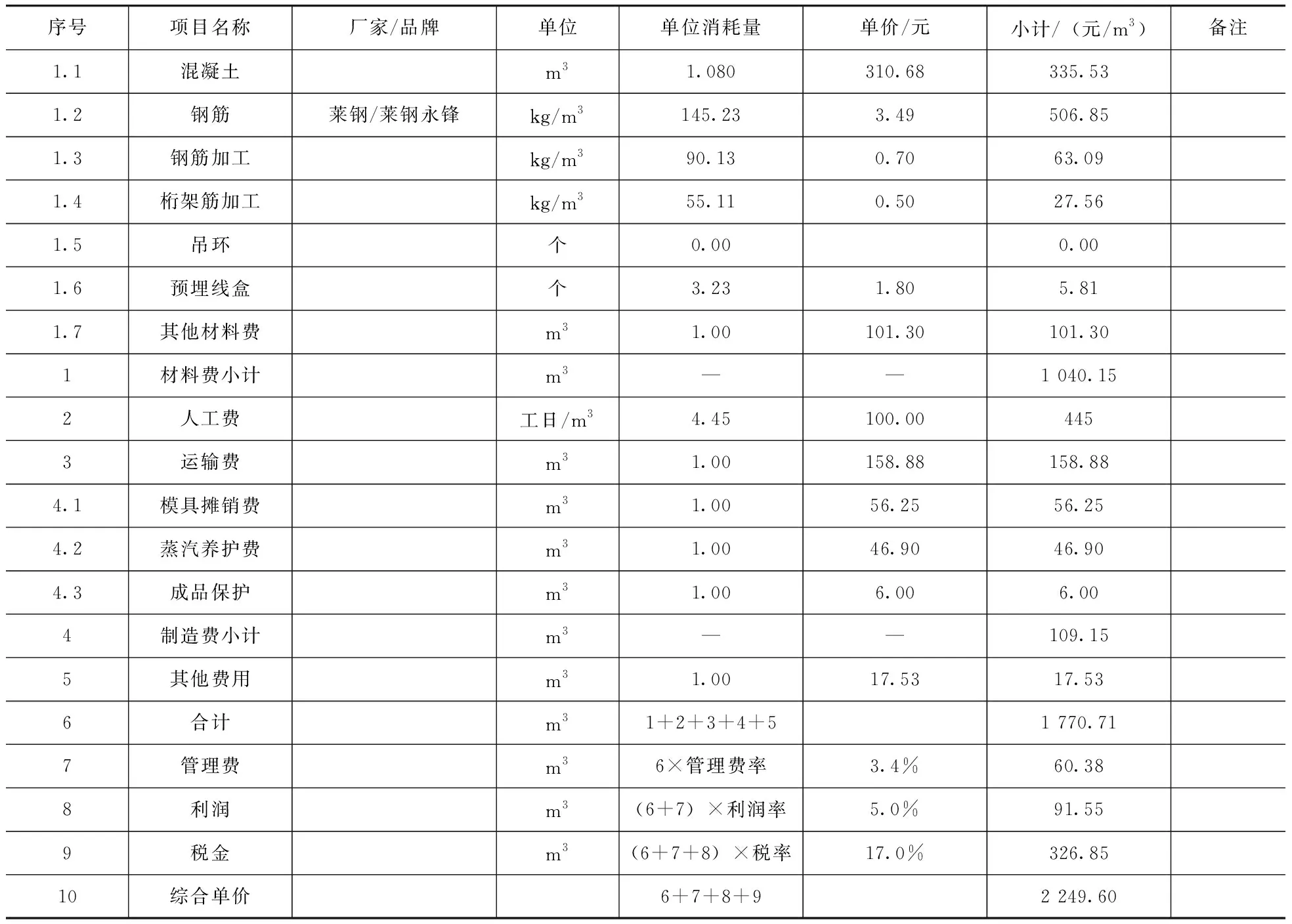

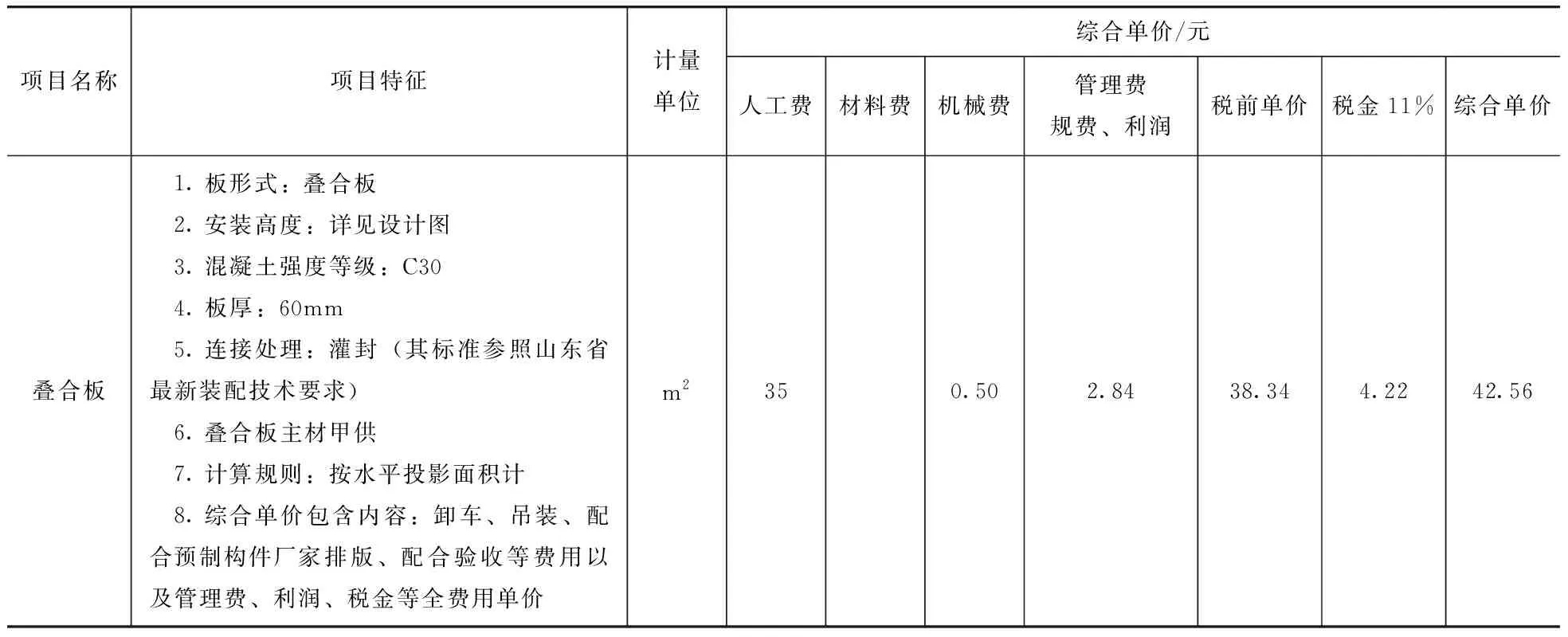

為使裝配式費(fèi)用構(gòu)成及計(jì)價(jià)方式更加清晰,本文以山東某項(xiàng)目中預(yù)制構(gòu)件——疊合板為例進(jìn)行探討。目前山東疊合板的計(jì)價(jià)包括預(yù)制構(gòu)件費(fèi)和現(xiàn)場裝配施工階段的施工費(fèi),具體各階段的費(fèi)用構(gòu)成見表5、表6。

表5 疊合板綜合單價(jià)分析表(構(gòu)件費(fèi))

表6 疊合板綜合單價(jià)分析表(施工費(fèi))

由表5和表6可知,該項(xiàng)目疊合板預(yù)制構(gòu)件費(fèi)用包括材料費(fèi)、人工費(fèi)、運(yùn)輸費(fèi)、措施費(fèi)、其他費(fèi)、管理費(fèi)、利潤、稅金,與預(yù)制構(gòu)件生產(chǎn)階段制作費(fèi)、制造費(fèi)、管理費(fèi)、利潤、稅金及運(yùn)輸費(fèi)對應(yīng);現(xiàn)場疊合板作為甲供材料,其施工費(fèi)用包括人工費(fèi)、機(jī)械費(fèi)、管理費(fèi)、利潤、稅金。由此可知,我國裝配式建筑基本適用于預(yù)制構(gòu)件生產(chǎn)與裝配一體化計(jì)價(jià)模式,可將預(yù)制構(gòu)件作為特殊材料,在現(xiàn)場裝配施工階段以材料費(fèi)計(jì)入工程造價(jià)。

3 結(jié)語

本文通過文獻(xiàn)研究、對比分析的方法,了解目前我國裝配式建筑計(jì)價(jià)方式及費(fèi)用構(gòu)成等方面存在的問題,并從預(yù)制構(gòu)件生產(chǎn)階段計(jì)價(jià)、現(xiàn)場裝配施工階段計(jì)價(jià)、預(yù)制構(gòu)件生產(chǎn)與裝配計(jì)價(jià)三個方面整合分析裝配式建筑工程造價(jià)構(gòu)成,確定裝配式建筑的預(yù)制構(gòu)件生產(chǎn)與裝配一體化計(jì)價(jià)模式,給未來裝配式建筑的計(jì)價(jià)及發(fā)展提供一定方向和思路。但在裝配式建筑發(fā)展現(xiàn)階段,由于預(yù)制率不同,取費(fèi)基礎(chǔ)價(jià)格變化較大,本文將預(yù)制構(gòu)件價(jià)格作為現(xiàn)場裝配施工階段的材料費(fèi)來計(jì)價(jià),并作為措施項(xiàng)目費(fèi)等費(fèi)用的取費(fèi)基礎(chǔ)尚存在一些不合理之處,難以保證措施項(xiàng)目費(fèi)的平穩(wěn)變化,有待進(jìn)一步探討。

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

建材發(fā)展導(dǎo)向(2021年9期)2021-07-16 07:11:36

文苑(2020年10期)2020-11-07 03:15:36

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

現(xiàn)代裝飾(2020年6期)2020-06-22 08:43:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

中國房地產(chǎn)業(yè)(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

少兒科學(xué)周刊·兒童版(2015年6期)2015-11-24 03:49:38