搭便車低碳供應鏈縱向合作的微分博弈模型

2018-09-17 10:12:52吳美香史成東

山東理工大學學報(自然科學版) 2018年6期

吳美香,史成東

(山東理工大學 管理學院,山東 淄博 255012)

溫室效應是導致全球氣候變化和極端天氣頻繁出現的主要原因,而人類在經濟活動中的碳排放是導致溫室效應的主要根源[1].目前,政府已制定稅收、補貼和碳交易等系列政策,制造商開展了生態研發、節能減排和再制造等減排行動,零售商推出低碳品價格折扣、低碳標簽和低碳消費返利等引導活動,這些加速了低碳理念的實施[2].但格蘭仕新聞發言人陸驥烈在接受中國經濟網的在線訪談時指出:“十二五”低碳理念,真正的推手是消費者[3].如何實現低碳環保理念深入人心呢?細分消費者需求市場,研究政府政策引導下,制造商與零售商如何協同是關鍵.消費者搭傳統渠道便車進行網購,是熱點[4].另外,考慮產品減排量受制造商減排努力影響且多周期連續生產時具有動態變化,且企業經營往往是跨周期而非單周期.因此,從長期、動態角度,研究雙渠道銷售環境下,供應鏈上下游企業間的低碳合作問題具有重要的現實意義.

國內外學者對此問題進行了研究.雙渠道研究方面,大多數文獻分析了不同渠道結構對供應鏈整體利益的影響問題,如Chiang[5]、Dumrongsiri[6]、Chen[7]、楊仕輝[8]等; 低碳供應鏈協同技術合作方面,多以碳排放量為狀態變量,分析上下游企業間的協調,如黃衛東[9]、王芹鵬[10]、趙道致[11]等;供應鏈上下游低碳推廣合作方面,多以品牌形象為狀態變量,探討品牌形象的演變對供應鏈成員利益的影響,如Jorgensen 等[12-17]、傅強[18]、He[19]、張智勇[20]、游達明[21]等.

以上研究大多單方面研究供應鏈上下游微分博弈、廣告合作、雙渠道結構和低碳供應鏈協調,對雙渠道供應鏈低碳化及上下游企業間協同減排合作方面的研究成果不多.基于此,本文在徐春秋等[22]研究基礎上,擴展網上直銷和傳統銷售雙渠道,探討低碳供應鏈上下游企業間的動態合作問題,分析成本分擔契約協調的成立條件及契約對各成員利潤優化效果,以輔助企業根據實際情況選擇與制定契約.

1 問題描述及基本假設

1.1 問題描述

為實現雙渠道銷售供應鏈的減排創新與低碳推廣,供應鏈上下游企業間的協同創新是實現低碳供應鏈的重要模式.因此,本文以制造商主導的二級供應鏈為研究對象,即制造商號召零售商共建低碳合作中心,制造商負責生態研發、低碳認證和節能制造,并構建網上直銷平臺進行網上銷售;零售商負責設計并實施低碳產品推廣方案,如價格折扣、低碳標簽和低碳消費返利等.為激勵零售商參與減排技術協同創新,制造商將分擔零售商一定比例的研發成本.本文重點研究契約成立條件及各契約參數對協調優化效果的影響.為描述方便,下文中研究對象制造商、零售商、供應鏈分別用M、R、SC代替.

1.2 參數定義

1.3 模型假設

(2)M減排努力決定碳減排量,且減排量動態變化,系統減排績效為

(1)

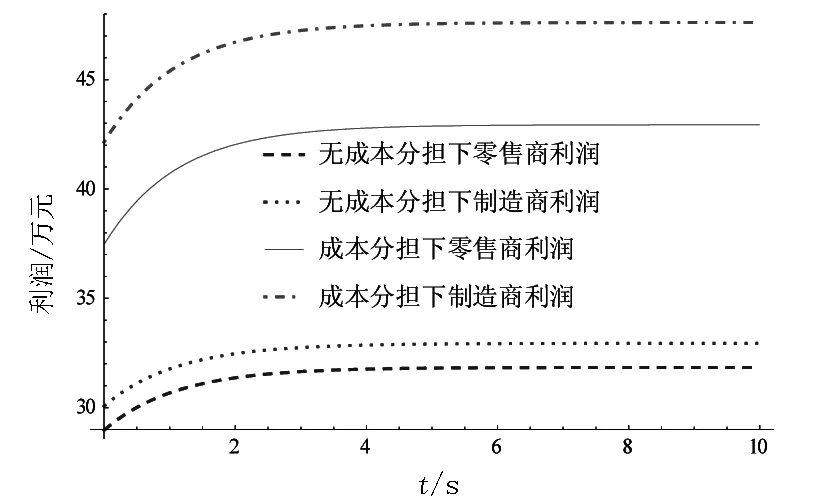

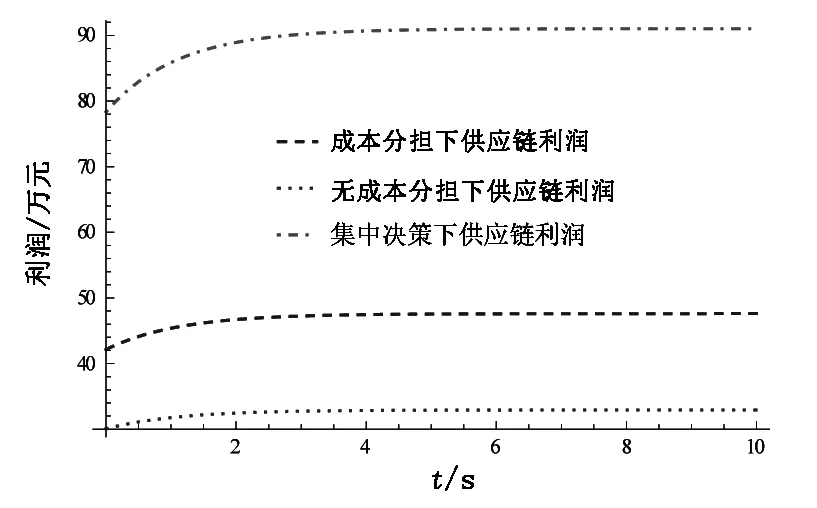

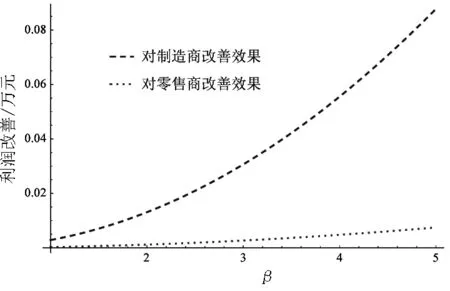

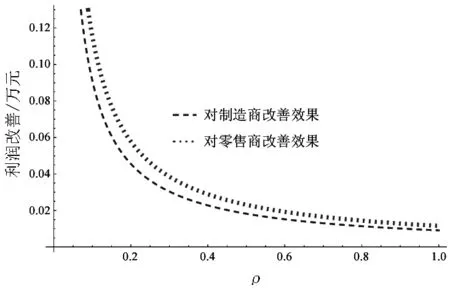

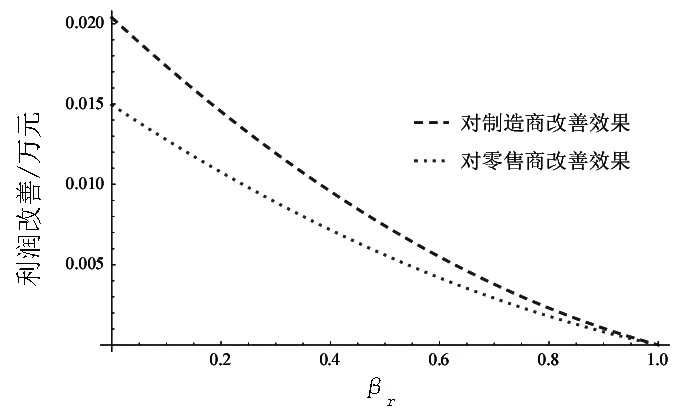

(3)為激勵R低碳宣傳,M對R低碳宣傳投資給予部分補償,補償比例S(t),且0 (4) 市場需求由直銷和零售雙渠道構成,且需求受減排績效和零售商促銷雙重影響.參考Krisnan假設條件,假設:當實體店付出低碳促銷努力Er(t)后,被吸引進入市場的新消費群體βEr(t),該群體中部分消費者具有搭便車行為,他們去實體店享受產品展示、講解,免費試用等促銷服務,然后到網點購買,實體店促銷后流失的顧客群βrEr(t),故需求函數為 (2) (5)M直銷渠道單位產品收益為1.直銷渠道為主渠道,不是本文研究對象. (6)設ρ>0,風險中性,兩成員均理性決策,目標為自身利潤最大化. 實際運營中很難存在以供應鏈整體利益最大化為目標的中心決策者,但集中決策模型是契約設計的終極目標.集中決策下系統決策為 Im(Em(t))-Ir(Er(t))}dt (3) 參考最優控制問題的解法[16],,假設模型中參數均是與時間無關的常數,另外為書寫方便下文不再列出時間,求解結果見命題1. 命題1低碳供應鏈成員制造商和零售商集中決策下的微分博弈均衡結果為 (4) 低碳供應鏈系統減排績效的最優軌跡為 (5) 低碳供應鏈系統的利潤最優值函數為 (6) 當雙方主從博弈時,M作為主導方,博弈順序是首先R確定Er,然后M確定Em,雙方決策為 (7) (8) 命題2M和R的微分博弈均衡結果為 (9) 低碳供應鏈系統減排績效的最優軌跡為 (10) 低碳供應鏈系統的利潤最優值函數為 (11) (12) (13) 命題3成本分擔下低碳供應鏈成員M、R的微分博弈均衡結果為 (14) 0?βr+λ(1-βr)>0.5k(1-βr) (15) 低碳供應鏈系統減排績效的最優軌跡為 (16) 低碳供應鏈系統的利潤最優值函數為 (17) 說明:式(15)是S成立條件,其含義是M雙渠道邊際收益大于0.5倍R傳統渠道邊際收益. 由此可知:①當βr+λ(1-βr)>0.5k(1-βr)時,成本分擔契約前后, M減排努力程度無變化,但R減排努力有所提高,集中決策下,M和R減排努力均是最高.②引入成本分擔契約,R促銷努力程度提高,且促銷努力水平的提升速度與M成本分擔比例正相關. (2)成本契約引入前后,成員收益、成員激勵效果對比為 (18) 由此可知:①當βr+λ(1-βr)>0.5k(1-βr)時,成本分擔契約主從博弈下,M和R利潤均大于無成本分擔時的利潤,這說明成本分擔契約滿足M、R參與約束,具有自執行性質,且可實現成員利潤改善;當βr+λ(1-βr)<0.5k(1-βr)時,成本契約可使M利潤有所改善,卻降低了R利潤,不滿足R參與約束條件,因此,βr+λ(1-βr)>0.5k(1-βr)是成本分擔契約成立的條件.②當1.5k(1-βr)>βr+λ(1-βr)>0.5k(1-βr)時,引入契約對R利潤改善效果優于對M利潤改善效果;當1.5k(1-βr)<βr+λ(1-βr)時,引入契約對M利潤改善效果優于對R利潤改善效果,即當M邊際利潤足夠大時,對M利潤改善效果更明顯,M更應利用成本分擔契約激勵R進行低碳宣傳;③成本分擔契約的引入對各成員利潤改善效果,受折現率ρ、R低碳推廣成本系數ηr、低碳促銷需求影響因子β、搭便車消費者比例βr、R零售渠道單位產品收益k、M傳統渠道單位產品收益λ的共同影響,部分參數的影響關系將在算例中分析;④集中決策下供應鏈系統最優利潤優于無成本分擔與契約協調下最優利潤.成員參與的契約條件是協同后利潤優于無成本分擔下利潤,至于系統增量利潤的分配取決于雙方的談判能力. 以上理論分析得到了一般性結論,為了更形象具體地展現成本分擔契約對各成員的影響,下面給出一個具體算例.設ηm=5,ηr=4,ρ=0.9,γ=2,θ=1,βr=0.2,αr=5,δr=3,αd=4,δd=2,k=1.5,λ=2.2,β=2,X0=0. (1)成分分擔前后成員利潤對比、系統利潤對比 由圖1可知,成本分擔后各成員利潤都有所改善,且由于2βr+2λ(1-βr)>1.5k(1-βr),成本分擔契約對M利潤改善效果更佳,這從圖中成本分擔前后制造商和零售商利潤變化的垂直距離可以證明. 圖1 成本分擔前后供應鏈成員利潤對比Fig.1 Profit comparison of supply chain member before and after cost sharing 由圖2可知,集中決策下系統利潤最大,成本分擔契約次之,無成本分擔系統利潤最小. 圖2 成本分擔前后與集中決策下系統利潤對比Fig.2 System profit comparison between cost sharing and centralized decision-making (2)β,ηr等對成本分擔契約改善效果的影響 由圖3可知,隨著消費者對R低碳促銷需求影響系數β的增加,成本分擔契約對各成員利潤改善效果越明顯.消費者對低碳宣傳的敏感性越大,兩成員間改善效果差異越大,制造商越有動力提高零售商補貼. 圖3 參數β對成本分擔契約改善效果的影響Fig.3 The influence of β on the improvement effect of cost sharing contract 由圖4可知,成本分擔契約對各成員利潤改善效果,隨著R低碳推廣成本系數ηr的增大而降低.R低碳宣傳努力成本系數越大,M的激勵效果越不明顯,因此M決策時需綜合考慮低碳宣傳成本問題. 圖4 參數ηr對成本分擔契約改善效果的影響Fig.4 The influence of ηr on the improvement effect of cost sharing contract 由圖5可知,成本分擔契約對各成員利潤的改善效果,與貼現率p負相關. 圖5 參數ρ對成本分擔契約改善效果的影響Fig.5 The influence of ρ on the improvement effect of cost sharing contract 由圖6可知,成本分擔契約對各成員利潤改善效果與搭便車消費者比例βr負相關.隨著搭便車消費者比例增大,成本分擔契約對兩成員利潤改善效果的差異越來越小,制造商的激勵效果也不明顯,因此,制造商決策時需綜合考慮消費者搭便車問題. 圖6 參數βr 對成本分擔契約改善效果的影響Fig.6 The influence of βr on the improvement effect of cost sharing contract 本文從制造商與零售商間長期動態聯合減排與低碳宣傳角度,構建雙渠道銷售平臺下3種微分博弈模型,通過模型求解得到結論:(1)βr+λ(1-βr)>0.5k(1-βr)是雙方簽訂成本分擔契約的前提條件,且當βr+λ(1-βr)>1.5k(1-βr)時,成本分擔契約對M利潤改善效果優于對R改善效果,M利用成本分擔契約激勵R低碳宣傳的動力越大;(2)成本分擔契約對各成員利潤改善效果與低碳促銷需求影響系數β正相關,與低碳推廣成本系數ηr、貼現率ρ、搭便車消費者比例βr負相關. 本文重點研究消費者購物搭便車下,低碳供應鏈成員間簽訂成本分擔契約對改善供應鏈成員利潤的影響,建立模型時未考慮政府補貼、碳交易政策等環保法規對成員減排決策的影響,且本契約未達到集中決策狀態,也未考慮產品的回收再造等閉環供應鏈決策對成員減排決策的影響,這都是進一步研究的方向.2 雙渠道低碳供應鏈的減排與推廣合作模型分析

2.1 集中決策模型

2.2 無成本分擔的主從博弈模型

2.3 有成本分擔的主從博弈

2.4 三模型對比

3 算例分析

4 結束語

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

電影(2018年12期)2018-12-23 02:18:48

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07