我國銀行業結構對中小企業融資的影響

2018-09-30 03:11:22魏嘉賀喬甜甜

商情 2018年38期

魏嘉賀 喬甜甜

【摘要】在我國企業的融資渠道以銀行的債務融資為主,銀行業結構對企業信貸資源的獲得有重要影響。銀行業在我國金融業占據著主導地位,掌握著金融市場大部分信貸資源的分配權力,銀行業的健康直接關系著信貸資源的配置效率,并最終影響實體經濟運行。中小企業機制靈活、資本回報率高、創造了大量的就業崗位,卻因融資難問題阻礙了企業的進一步發展。本文討論銀行業結構對中小企業融資的影響,并探索如何解決中小企業融資難問題。

【關鍵詞】市場結構;信貸資源;中小企業融資

一、背景

改革開放以來,我國的中小企業飛速發展,已經逐漸成為了GDP的主要增長動力,私營經濟產值已經占GDP,總值的67%;另外,中小企業吸納了大量的社會勞動力,提供了78%的城鎮就業崗位,為解決整個社會的就業難問題做出了貢獻。然而,融資難的問題卻始終困擾著中小企業的成長壯大。

由于融資渠道狹窄,我國的中小企業對銀行的信貸支持依賴較強。根據有關統計,在我國,中小企業90%的資金來源于銀行貸款。但是,對于大多數中小企業,很難獲得銀行貸款,特別是占銀行業主導地位的國有銀行的貸款。國有銀行的主導地位造成我國的銀行業市場集中度高,中小銀行無論是存貸款規模還是資金實力,都遠遠不及國有銀行。中小銀行由于機制相對靈活,審批流程較短,與中小企業容易形成長期的合作關系,有利于解決中小企業融資難的問題。但是,由于不合理的銀行業結構,信貸資源無法得到合理有效的配置。

現有關于銀行業結構及企業融資約束的早期研究較多從宏觀層面來探討銀行業結構與經濟增長和經濟發展的關系,間接討論對企業融資的影響,如賀小海和劉修巖利用省級面板數據研究銀行業結構對經濟增長的影響,林毅夫等人進一步研究了經濟發展中的最優金融結構理論。近期研究逐漸深入到微觀企業層面,探討銀行業市場對企業融資約束,特別是對中小企業融資的影響。本文利用2012年世界銀行環境調查中“中國投資環境調查”所提供的最新企業層面數據分析我國銀行業結構與中小企業的融資之間的關系。

二、我國的銀行業機構及信貸資源配置現狀

(一)我國的銀行業結構現狀

在多年的改革過程中,我國建立了以中央銀行為領導,政策性金融和商業性金融相分離、以四家國有控股商業銀行為主體、股份制商業銀行、城市商業銀行、農村商業銀行、農村信用合作社和外資銀行并存的現代銀行體系,從信貸規模管理到資產負債比例管理的政策性變革使銀行體系資金的配置方式發生了根本性的變化,以市場為資金配置導向的現代銀行體系在我國已初步建立。

(二)我國中小企業信貸資源配置現狀

根據和訊財經2012年11月所做的調查顯示,中小企業更傾向于選擇銀行渠道來滿足其融資需求。調查數據發現,所有被調查企業中,21.9%的企業選擇銀行渠道進行貸款,6.5%的企業選擇依靠自有資金。可以看出,中小企業融資的主要渠道仍然是銀行信貸渠道。然而,在信貸資源有限的情況下,銀行為了控制銀行的信貸風險,更傾向于向中小企業發放短期經營貸款,許多企業因此無法投資長期的生產、科研項目。中小企業難以從銀行渠道獲得足夠的信貸支持。

三、中小企業面臨的融資困境

(一)中小企業融資渠道單一

大多數中小企業基本依靠外源融資。在外源融資中,由于民間融資成本較高,而債券市場和股票市場進入門檻較高,對于企業的財務制度、信息披露制度以及盈利都有非常嚴格的要求,對于處于成長期的中小企業來講,要滿足這些條件非常難,因此銀行渠道的信貸支持對于中小企業來講非常重要。

(二)中小企業難以從銀行渠道獲得足夠的信貸支持。

截至2011年底,私營企業及個體工商戶獲得的貸款總額不到銀行業貸款總額的3%。究其原因,從中小企業自身來看,企業信用能力不足,規模小,存在較大的不確定性,可計量的資產價值不足;中小企業的管理制度不規范,缺乏完善的信息披露制度和財務公開制度,這些原因導致中小企業難以滿足銀行的信貸要求。從銀行業來看,占據我國銀行業主導地位的國有銀行由于單位信貸成本較高、審批程序繁瑣以及所有制歧視,缺乏針對中小企業的信貸品種。

(三)中小企業的融資成本較高

由于企業缺乏信用記錄以及可用于抵押的有效資產,因此企業需要向第三方擔保機構支付高昂的擔保費用才能獲得信用保證。另外,中小企業的貸款數額相對較少,而銀行完成一筆貸款所花費的前期調研費用、審批成本以及貸后的監督成本是相對固定的,為補償這部分成本,銀行在向中小企業貸款時會要求更高的利率。

四、銀行業結構與中小企業融資的關系

隨著我國銀行業從集中走向分散。其對中小企業的融資的影響可能是非線性的。一方面,隨著中小型金融機構比重的增多,中小企業更易得到來自中小型金融機構的貸款。另一方面,隨著銀行業競爭程度的加劇,中小企業與銀行最重要的貸款模式一關系型貸款會不斷弱化。因此,兩方面綜合作用將導致銀行業結構與中小企業融資呈現“U”型關系。

基于上述討論,提出待檢驗研究假說:銀行業結構與中小企業融資呈現“U”型關系。

隨著銀行準入逐步放松,中小型金融機構不斷壯大,我國逐漸建立起相對多元化的銀行體系。然而,從表中可以看出大型國有商業銀行的主導地位并未發生根本性改變,其貸款份額仍接近50%。因此用國有商業銀行貸款份額作為解釋變量X,用銀行信貸配給作為被解釋變量Y估計模型。

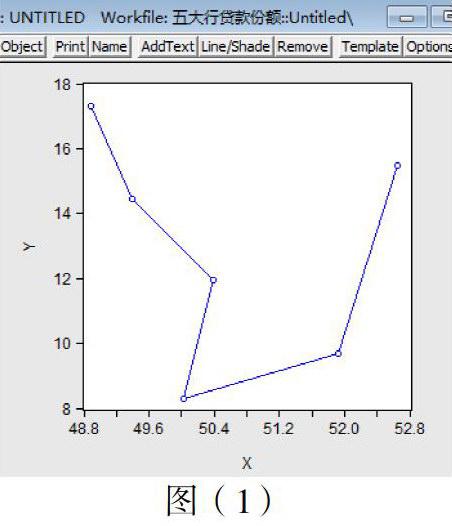

從圖(1)中可以看出X與Y存在“U”型關系。這表明,以五大行貸款市場份額表示的細化的銀行業結構指標與企業信貸約束間無顯著關系。用五大商業銀行和股份制商業銀行的貸款份額表示銀行業結構,可以看出X的平方與Y存在更顯著的“U”型關系。五大國有商業銀行和股份制商業銀行貸款份額表示的銀行業結構前的系數顯著為負,其平方項的系數顯著為正。對應的邊際效應也表明,銀行業結構對于信貸配給概率的影響大小是非線性的。因此,實證結果表明,企業是否受到信貸配給與銀行業結構之間存在顯著的“U型”關系,即存在最優水平的銀行業集中度使中小企業受到信貸約束的概率最低。

五、結論與政策建議

隨著我國銀行業體制改革的進行,當前銀行體系已經出現多層次的金融機構,但是仍未打破大型國有商業銀行占主導的局面,同時國有大型商業銀行市場份額的下降主要表現為股份制商業銀行市場份額的替代性上升。這兩類銀行在為中小企業提供融資服務時均不具備比較優勢,因而當前的銀行體系沒能有效緩解因中小企業自身缺陷帶來的融資難問題。

總體而言,我國銀行業仍過多地集中在大型國有商業銀行和股份制商業銀行,需要進一步改革和放松市場準入。鼓勵建立和發展小型金融機構,進一步豐富銀行業結構,降低銀行業的準入門檻,鼓勵發展區域性的中小銀行。同時,對于中小金融機構已經發展起來的地區,還應注意合理引導市場競爭,發揮中小金融機構的優勢,促進中小企業融資。從中小企業本身來講,要增強信息透明度,建立公開的財務制度和信息披露制度。