泛長三角地區體育服務產業空間集聚特征

2018-10-10 00:44:46焦長庚曹賢忠

上海體育學院學報 2018年5期

焦長庚, 戴 健, 曹賢忠

(1. 上海體育學院 經濟管理學院,上海 200438;2. 華東師范大學 城市發展研究院,上海200062)

產業集聚是某一特定的相同或相近產業在空間范圍內要素稟賦較為集中,形成了地緣優勢上的產業資本積累,并逐步演化的一個過程。“外部經濟規模”的獲取是產業形成集聚的根本原因[1]。在經濟運行中,周期性波動受技術服務創新的產業集聚和增長的非同期因素的共同影響,空間產業集聚形成的溢出效應對區域協同創新具有積極的推動作用[2]。隨著我國體育事業改革的推進,各級政府部門密集出臺了關于促進區域體育產業協同發展的相關政策,其中《國家體育產業發展十三五規劃》等重要文件明確指出要加強體育產業圈的發展,積極打造特色體育集聚區與產業帶[3]。鄒玉享[4]采用Kernel密度估計和Markov鏈方法對我國體育產業空間分布格局進行實證研究,認為體育產業集聚水平存在地域差異,且差異水平正在逐漸縮小。陳頗[5]對六大類體育用品業進行集聚水平測度,同時探討集聚效應與經濟增長的相關性,認為經濟發達省份體育用品業的產業集中度較高,但全國范圍內的產業集聚水平較低。沈偉斌等[6]以北京冬奧會建設發展為背景,采用態勢分析法(SWOT)對京津冀地區的體育服務產業集聚進行了分析,認為京津冀地區體育服務產業的一體化模式將促進資金、技術、人才各資源優勢的聚集。

在西方發達國家,體育產業中處于主導地位的體育服務業已形成良好的產業空間集聚氛圍[7],而我國體育服務產業的區域發展還具有較大潛力。區域間的集聚效應對體育服務產業經濟的協同發展具有顯著促進作用,可形成產業的規模經濟與范圍效應。在長三角、珠三角、京津冀經濟圈,體育服務產業的集聚水平正不斷加強,集聚效益逐漸凸顯。基于此,筆者以泛長三角地區的一市三省為研究對象,從城市區域發展的角度審視體育服務產業的空間集聚特征,提出優化建議,以期為我國其他區域經濟帶體育服務產業空間集聚發展提供借鑒。

1 研究地區概況、方法及數據來源

體育服務產業是在體育產業大框架下的重要主體,以體育的本源價值為依托,以提供體育服務產品為導向的各類服務部門的集合[8]。在《國民經濟行業分類》(GB/T 4754—2011)以及《國家體育產業統計分類》(國家統計局局令2015年第17號)的基礎上,得出泛長三角地區體育服務產業依次可分為體育管理活動、體育競賽表演活動、體育健身休閑活動、體育場館服務、體育中介服務、體育培訓與教育、體育傳媒與信息服務、其他體育相關服務、體育用品及相關產品銷售貿易代理與出租[9],且不包括體育用品及相關產品制造以及體育場地設施建設。

1.1研究地區概況作為學術界一個區域空間概念,“泛長三角”是基于長三角概念的內涵、空間范疇、輻射范圍不斷演化而來的,對其已達成“1+3”模式的共識,即包括上海市、江蘇省、浙江省、安徽省的全部41個城市的地域范圍[10]。泛長三角地區是我國最大的經濟區域帶,屬重要的亞太經濟圈領域,是以上海市為核心,江蘇省、浙江省及安徽省為三翼飛速發展的世界六大城市群之一[11],總面積為35.84萬km2,占全國領土總面積的3.73%。2015年,泛長三角地區常住人口為22 074.17萬人,約占全國總人口的16%,全年GDP總量為159 973億元,占全國GDP總量的23.6%[12],是我國產業經濟快速發展的重要增長極。公路網、鐵路網分布密集,航空運輸繁榮,港口吞吐量逐年上升。泛長三角經濟圈更是我國體育產業發展的重要力量,國務院發布的《關于加快發展體育產業 促進體育消費的若干意見》提出,要加強經濟區域帶之間的體育產業發展,建立協同發展機制,其中就包括擴大泛長三角地區間的體育產業集群。泛長三角地區在我國的空間地緣優勢明顯,是增強體育服務產業集聚水平發展的牢固基礎[13];同時,泛長三角地區快速發展的體育服務產業也為我國其他體育服務產業經濟圈的良性發展發揮示范作用。

1.2研究方法在反映產業集聚量度的指標中,適用較為普遍的有區位熵(LQ)、產業集聚指數、赫芬達爾指數(H指數)、空間基尼系數(G)、產業地理集中指數(E-G指數)、莫蘭指數(Moran’sI指數)等[14]。由于每種測量方式與利弊都不盡相同,為了準確測量泛長三角地區體育服務產業的集聚水平,規避測算風險,減少誤差,本文以LQ作為衡量的形式指標,同時使用E-G指數對地區集聚程度進行劃分,運用系統動力學模型與仿真研究以及相關統計軟件測繪分析數據[15]。

1.2.1LQLQ由哈蓋特提出,常用于區域經濟理論分析中,用于衡量區域某產業的空間分布水平,是判斷區域專業化集聚程度的重要指標。一般情況下,LQ測量的數據包括區域某產業的就業人數、企業數量、總產值、增加值等[16],其計算公式為

(1)

1.2.2 E-G指數 E-G指數是1997年由Ellison和Glaeser共同提出的[17],該模型采用自然優勢和溢出效應2個變量解釋及劃分產業集聚水平,測量結果的意義更加明確,其計算公式為

(2)

1.3數據來源數據主要來源于2015年《中國統計年鑒》《上海市統計年鑒》《江蘇省統計年鑒》《浙江省統計年鑒》《安徽省統計年鑒》《國家體育年鑒》《上海體育年鑒》《江蘇體育年鑒》《浙江體育年鑒》《安徽體育年鑒》,國家及各省市統計局和體育局網站、相關體育產業信息網站,以及《中國體育產業發展報告藍皮書》《長三角地區體育產業發展報告藍皮書》《中國省域經濟綜合競爭力發展報告藍皮書》等各類體育產業及區域經濟學相關書籍。

2 泛長三角地區體育服務產業空間集聚特征

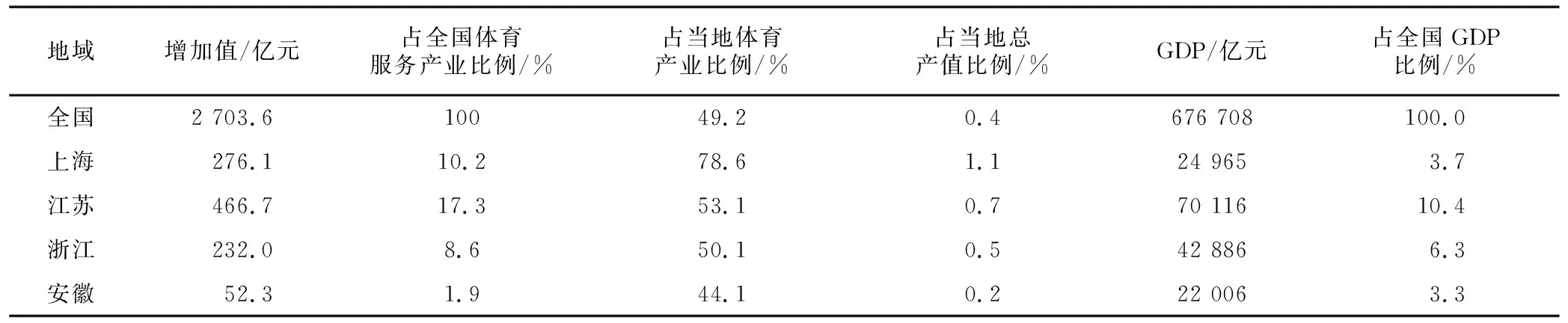

2.1產業總體結構泛長三角地區經濟總體水平在全國屬于領先地位,其各省市相應的體育產業發展也在全國名列前茅。隨著我國逐漸加大全民健身的投入,體育服務產業的發展潛力逐漸凸顯。由表1可見:2015年上海市的體育服務產業增加值達到了276.1億元,占當地體育產業比重較高,與發達國家體育服務產業占體育產業的比重相當,上海市體育服務產業發展尤為迅猛,為當地GDP的貢獻度也在逐年提升;江蘇省與浙江省體育服務產業的增加值分別為466.7億元和232.0億元,兩省產業發展仍有巨大的上升空間;相比于上海市及江浙兩省,安徽省的體育服務產業基礎則較為薄弱,只占當地總產值的0.2%,發展空間和市場較為寬廣。從總體看,泛長三角地區體育服務產業的增加值在全國的占比相對較高,約占38%,產業發展趨于密集。同時,在泛長三角地區的體育服務細分產業中,體育競賽表演業與體育健身休閑業的增加值和從業人數增長較快,結構分布傾向于集中,有一定的集聚優勢,且泛長三角地區體育服務產業就業人數的逐步增加,形成體育人才集聚特征,驅使區域體育服務產業的創新發展。

表1 2015年泛長三角地區體育服務產業結構

資料來源: 2015年全國及各省市統計年鑒與體育年鑒

2.2產業LQ比較將泛長三角地區的各城市間體育服務產業總產出和增加值進行對比后可知,上海市和蘇南及浙東一帶的產業規模較大,就業人數也多集中于此區域內,但泛長三角地區的體育服務產業對當地GDP的貢獻率相比于發達國家尚待提高。通過數據測算泛長三角地區一市三省體育服務產業的LQ可見:①總區域數值為1.606 88,總體集聚水平相對較高,上海市LQ為2.768 18,遠遠超出其他省市的LQ,體現出上海市的體育服務產業的區域集聚水平程度較強,輻射范圍較廣;②江蘇省和浙江省的LQ分別為1.666 02與1.354 04,表示江蘇省和浙江省體育服務產業出現了一定的集聚特征,但是相對于兩省的整體經濟實力而言,產業的區域輻射力度還較為微弱,有待產業轉型升級;③安徽省的LQ較低,僅為0.594 87,這意味著在安徽省內體育服務產業總體暫未形成明顯的集聚效應,未來或有較大發展潛能。從往年泛長三角地區各省市的LQ縱向比較看,區域總體空間集聚水平增長迅速,競爭優勢不斷加強,同時產業集聚程度還有巨大提升空間,部分體育服務行業集聚發展存在障礙,內部產業結構也需深化完善。

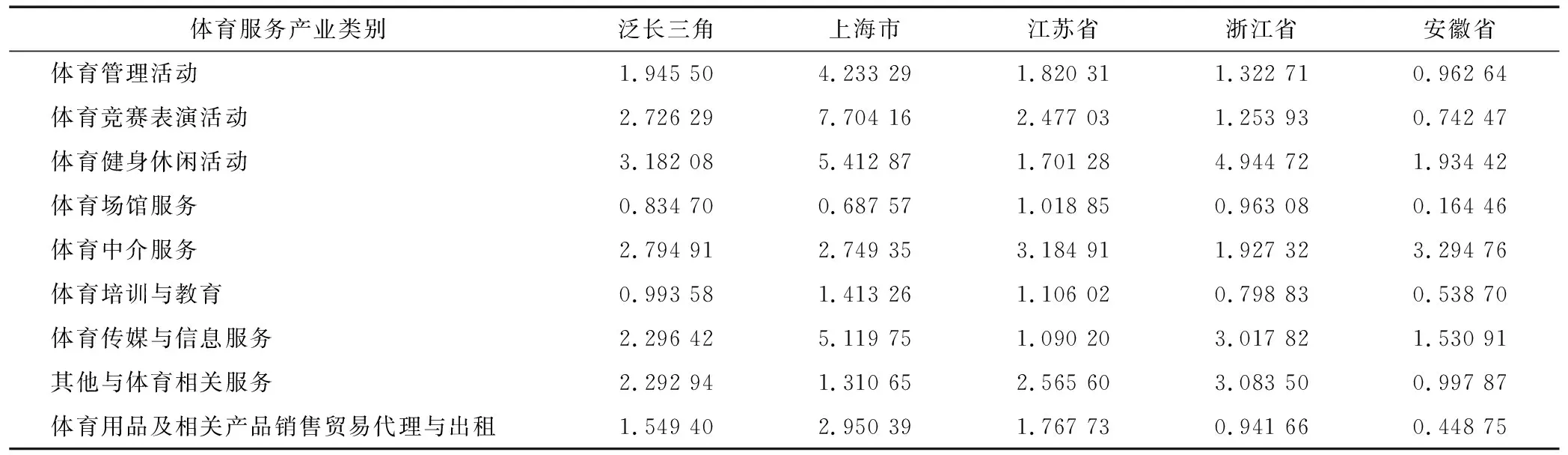

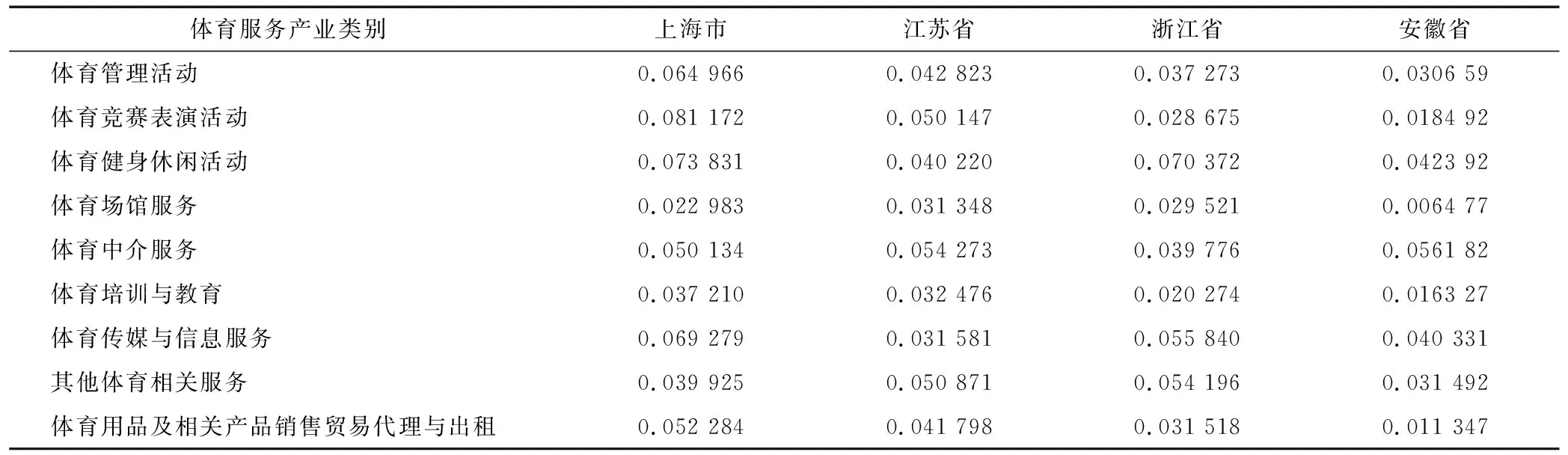

從各細分類別的體育服務產業LQ來看(表2):①泛長三角地區各省市的體育健身休閑活動業LQ較大,總體達到3.182 08,上海市、江蘇省、浙江省、安徽省的LQ分別為5.412 87、1.701 28、4.944 72、1.934 42,表示其行業集聚水平顯著。②隨著部分賽事審批權的取消,體育中介服務業的集聚水平正在迅猛上升,泛長三角地區的總體LQ達2.794 91,各省市間的LQ也較為均衡,上海市、江蘇省、浙江省、安徽省的LQ分別為2.749 35、3.184 91、1.927 32、3.294 76。③在泛長三角地區,體育競賽表演活動業的LQ相對較高,達到2.726 29,但省市間的數值差異明顯,上海市為7.704 16,表示業態已顯超高集聚度,江蘇省則為2.477 03,浙江省緊隨其后,而安徽省的集聚水平較低,僅為0.742 47。可見,區域體育競賽表演活動的行業發展有待平衡。④各省市間體育培訓與教育業、體育場館服務業的LQ相對較小,這也比較符合實際情況,因為兩者行業內部存在地緣區域間競爭關系,導致業態布局較為分散。

2.3產業空間集聚布局模式

2.3.1 體育服務產業地區集聚水平總體中等偏高 為進一步明晰泛長三角地區體育服務產業各類別集聚水平,本文依據所收集到的數據通過測算得出區域間各體育服務行業的E-G指數,對集聚狀態進行劃分。由表3可見,地區總體體育服務產業的集聚水平處在中等偏高的位置,大部分行業E-G指數大于0.02,表示已出現集聚現象,上海市的集聚優勢最為明顯,大于0.05,呈高度集聚化的體育服務行業有6個,其次是浙江省和江蘇省。分行業來看,各地區中體育健身休閑活動業的E-G指數相對較大,上海市、江蘇省、浙江省、安徽省的E-G指數分別為0.073 831、0.040 220、0.070 372、0.042 392,這與泛長三角地區經濟快速發展、生活水平提高、人們對自身休閑健身意識的加強、產業結構升級有一定關系。尤其是在上海市,2015年體育健身休閑業單位達到1 479家,營業收入40.38 億元,超過大多數其他體育服務行業。

表2 泛長三角地區各省市體育服務產業類別LQ比較

表3 泛長三角地區各省市體育服務產業類別E-G指數比較

注:γ<0.02表示無集聚或低度集聚現象;0.02≤γ≤0.05表示中度集聚現象;γ>0.05表示高度集聚現象

從表3可以看出,上海市、江蘇省、安徽省的體育中介服務業的地理集中度E-G指數大于0.05,已呈高度集聚勢態。究其因,隨著我國市場經濟體制改革的逐步完善,政府部門鼓勵越來越多的社會資本進入體育服務產業中,帶動了體育中介服務業資金流的增速,再加上中介服務行業具有一定的資源信息壟斷屬性,從而導致體育中介服務業的空間分布較為集中。同時,隨著各類賽事、俱樂部及運動員競技水平的不斷提高,泛長三角地區的體育競賽表演業的被關注度也在悄然提升,上海市與江蘇省的E-G指數分別為0.081 172、0.050 147,行業集聚程度高。以中超足球聯賽及CBA賽事為代表,每場比賽的上座率居高不下;還有像F1大獎賽、網球大師賽、南京青奧會、環太湖自行車賽等一系列著名體育賽事的舉辦,都成為泛長三角地區體育賽事發展的重要名片。

近幾年,全球許多著名體育賽事的主辦權紛紛落戶于泛長三角地區,加快了地區間體育傳媒、體育管理及體育相關服務業的協同發展。上海市與浙江省的體育傳媒與信息服務業E-G指數均大于0.05,分別為0.069 279、0.055 840,體育影視、電子競技的興起推動了業態集聚效應的形成。江蘇省與浙江省的其他體育相關服務業也呈現出高度集聚的形勢。當前,泛長三角地區各優勢資源城市正在大力推行體育旅游開發項目,著力打造特色體育小鎮,加上“互聯網+體育”等模式與體育相關的高科技產品的推出,體育融合發展模式逐漸顯現。總體而言,泛長三角地區體育服務產業地理集中度水平為中等偏高,且相當一部分體育服務行業已達到高度集聚狀態,還有部分體育服務行業也正處在加速資本積累形成產業空間集聚的過程。

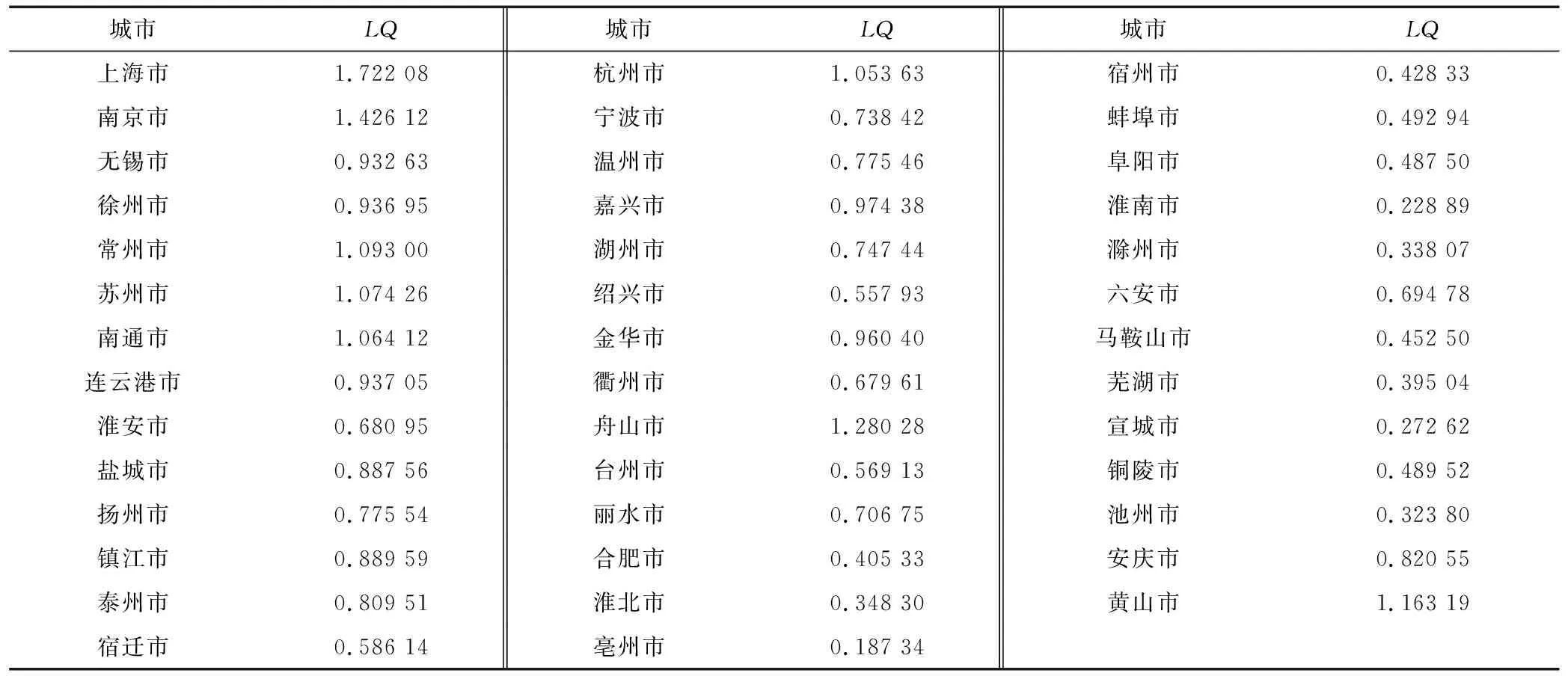

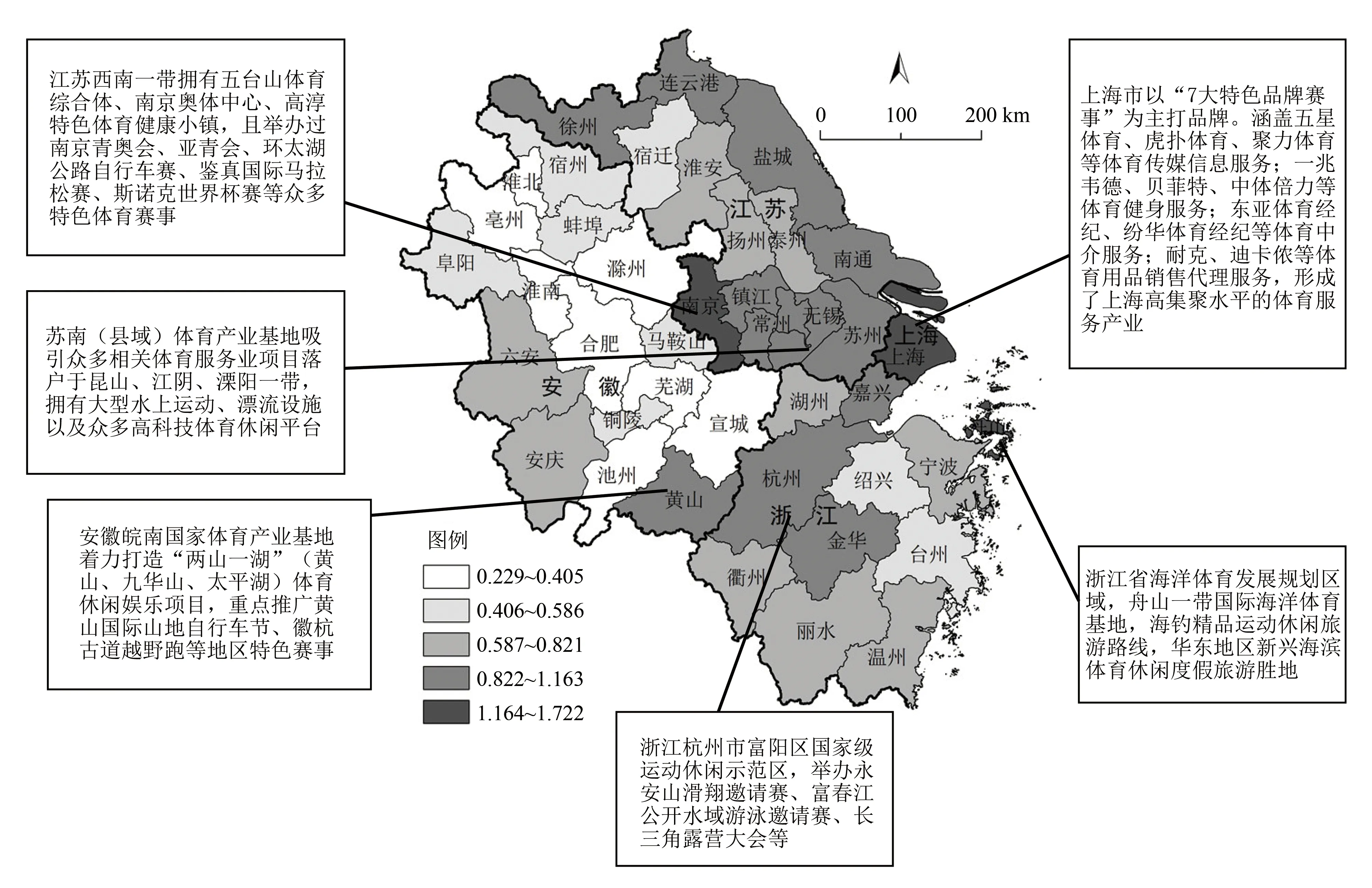

2.3.2 體育服務產業區域集聚特色優勢形成 對泛長三角地區進行實地走訪調研后,分別將各城市體育服務產業相對LQ進行測算(表4),得出如下結論:在依附于區域間優勢資源稟賦的情境下,一些地市的體育服務行業已形成特色集聚勢態。由圖1可知:上海市體育服務產業的區位集聚程度顯然高于其他城市,其體育競賽表演活動業集聚效應尤為突出;緊隨其后的是體育健身休閑活動業,集聚程度較為明顯,其根源是上海市依據其優越的地理位置及雄厚的經濟實力,大力發展體育服務產業,形成了以F1大獎賽、ATP1000網球大師賽、田徑鉆石聯賽、斯諾克大師賽、上海國際馬拉松賽、高爾夫錦標賽和崇明島國際自行車賽等“7大特色品牌賽事”為主體[18],以市縣等地區資源稟賦為基礎,著重發展體育競賽表演與體育健身休閑行業的態勢,同時擴大賽事對該地區體育旅游等行業的影響力,帶動上海市及周邊地區相關體育服務產業的互動發展。

表4 泛長三角地區各城市體育服務產業LQ比較

由表4可知,在靠近上海市的浙江沿海一帶區域,如浙江省舟山市,其體育服務產業的LQ指數為1.280 28,在泛長三角地區的集聚水平相對較高。當地海洋體育的發展引人矚目,人們常集聚于此開展體育健身休閑娛樂等活動,浙江省政府也頒布了加快海洋休閑體育發展的相關政策,眾多民營資本加入其中,使浙江省海洋體育休閑產業充滿了活力。由圖1也可看出,浙江省的體育健身休閑活動服務業的集聚優勢比較突出。同時,浙江省杭州市富陽區的國家級運動休閑示范區也在加快發展的步伐,永安山滑翔邀請賽、富春江公開水域游泳邀請賽、露營大會等賽事的成功舉辦也促使著該地區特色體育服務產業的快速發展[19],杭州市的LQ達到了1.053 63,其體育服務產業的集聚效應正逐步在區域內顯現。

此外,依據泛長三角地區各城市體育服務產業區位集聚熱點程度(圖2)可知:江蘇省的蘇南和沿海一帶的集聚水平較高,在近2年,以蘇南一帶豐富的地理環境資源及高新產業技術為優勢,當地政府引進了大批體育服務特色項目,為蘇南地區體育服務行業的繁榮帶來巨大商機。以江蘇省江陰市徐霞島體育拓展項目為例,每年都有從全國各地趕來的體育愛好者來此度假并參與體育活動,促進了當地及周邊各相關產業的聯動發展。安徽省的體育健身休閑活動服務業集聚效應也已逐步凸顯,尤其是黃山地區憑借其獨特優越的地緣地貌,成立皖南國家體育產業基地,呈現出區域特色產業集群,未來發展后勁十足。

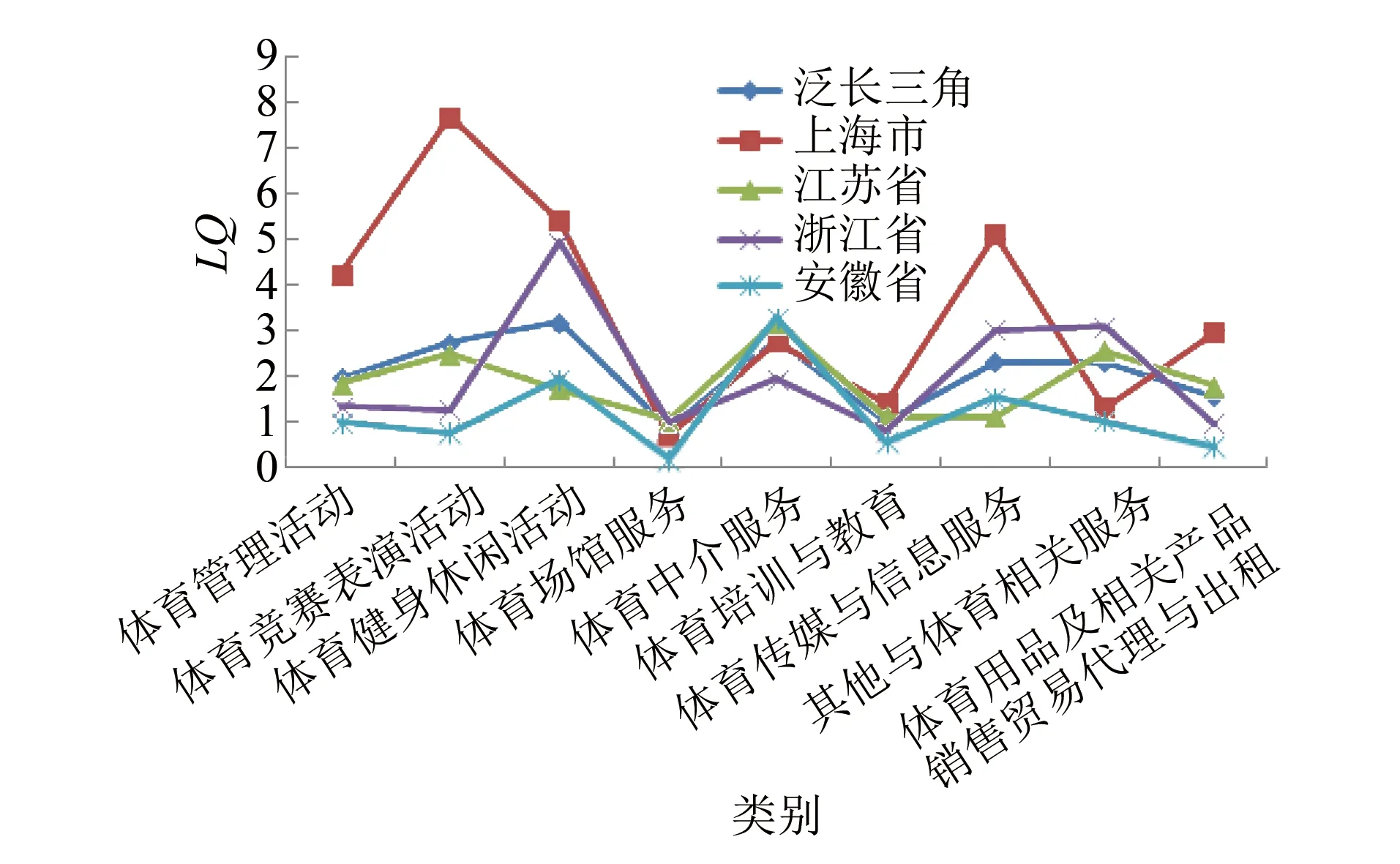

圖1 泛長三角地區體育服務產業類別區位集聚折線圖

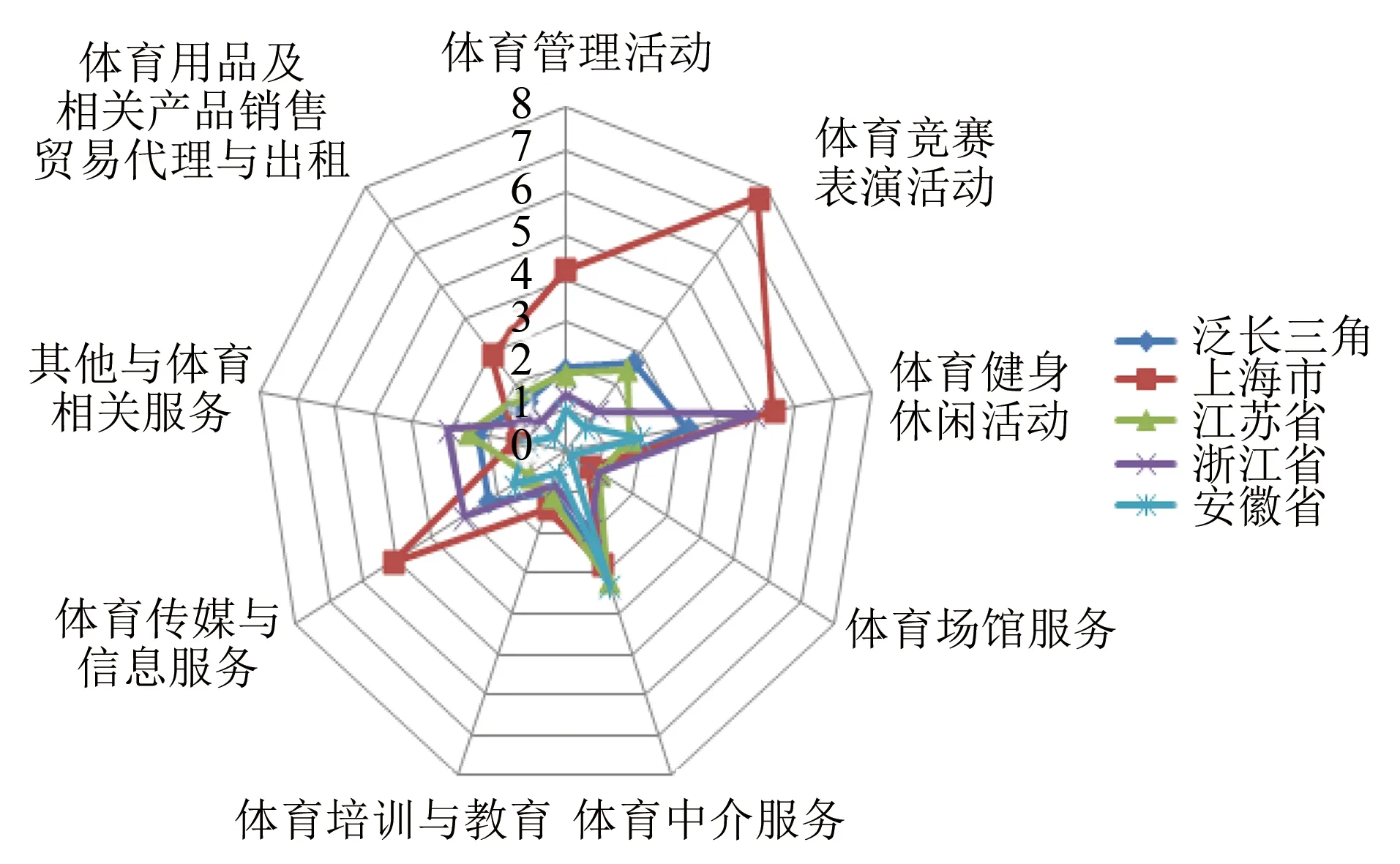

2.3.3 體育服務產業地域集聚結構有待優化 泛長三角地區體育服務產業的總體集聚水平較高,但行業空間結構分布還有待于優化升級。由區域體育服務產業類別區位集聚雷達圖(圖3)可見,泛長三角的整體業態結構并不協調,上海市的大多數體育服務行業已呈現高集聚態勢,江蘇省和浙江省居次,而安徽省的集聚水平相對較低,這與地區的經濟發展與人文環境密不可分。在行業間,體育競賽表演活動業、體育中介服務業與體育健身休閑活動業的集聚態勢較為顯著,隨后是體育傳媒與信息服務業以及其他體育相關服務業,這些體育服務行業的集中需求大,服務技術要求高,具有較強的行業壁壘,易形成寡頭壟斷。體育管理活動服務業、體育用品及相關產品銷售與出租服務業、體育培訓與教育服務業、體育場館服務業的布局相對分散。究其因:一方面是因為通常行業發展到一定規模時才會產生高度集聚效應;另一方面是部分地區的市場資本狀況及地緣競爭因素決定了產業空間分布不集中。

圖2 泛長三角地區體育服務產業城市區位集聚熱點

在泛長三角地域中多數體育企業借助片塊地理資源優勢,開發縣域級體育服務產業,但能成規模以及可推動區域經濟發展的龍頭企業數量較少,體育服務產業的增長極模式還在逐漸形成中。此外,泛長三角體育服務產業在地域發展上差距懸殊,產業空間分布不均衡。在地域分布上看,上海、蘇南、浙西與浙東以及皖南一帶的體育服務產業集聚較為發達,體育服務行業正迅猛發展,區域集聚現象也在加劇擴大,而其他部分地區相對落后,并未形成有效的產業空間集聚。對于安徽省而言,體育服務產業總產出所占體育產業的比例只有27.5%,體育用品制造業的規模份額過大,這對于本以體育服務業為主體的體育產業發展而言是不合常理的。在未來的發展路徑上,應首要開發落后地區,合理分布泛長三角地區體育服務產業,升級優化產業結構。

圖3 泛長三角地區體育服務產業類別區位集聚雷達圖

3 結論與建議

3.1結論依據前文對泛長三角地區體育服務產業空間集聚水平的測量及相關數據分析可知,區域間的相關政策引導、地理基礎環境、市場資本分布、人力資源流動是推動泛長三角地區體育服務產業空間集聚水平發展的重要因素。總體而言,相對于全國范圍,泛長三角地區體育服務產業空間集聚水平較為顯著,并在區域經濟高速發展與政策引導的背景下,形成了以上海市為核心主體,輻射至華東一帶的體育服務產業規模圈,并有繼續加速集聚及同時向周邊拓展之勢。此外,泛長三角部分地區呈現體育服務產業集聚特色優勢,上海市與江蘇省南部的體育競賽表演業、浙江省東部與安徽省南部的體育健身休閑業等都成為當地具有特色的優勢體育服務產業,且正逐步帶動關聯服務產業發展。然而,泛長三角地區各細分體育服務產業間集聚水平存在參差不齊、發展構架與步伐不協調的現象,城級間的集聚發展也有所差距,上海、蘇南、浙東以及皖南一帶的體育服務產業發展較為迅猛,蘇北、浙南、皖北等地區發展則相對落后,體育服務產業結構還有待于合理布局。

3.2建議(1) 延伸區域體育服務產業政策,使其長遠發展。①明確定位區域體育服務產業中長期發展目標,明晰各類優勢體育服務行業的發展方向,并以政策導向拉動部分相對弱勢行業的開發;②在目前產業快速發展的基礎上,加強產業結構優化,制定一系列的制度保障機制,提高政策實施的可行性,依據各體育服務行業的特點,有針對性地改善產業聚集空間布局;③按照相關的規劃與政策合理實施運行,轉變產業經濟發展方式,完善體育服務產業的管理體制,以提升產業服務質量為抓手,促使泛長三角體育服務產業平穩有序地推進[20]。

(2) 革新區域體育服務企業空間,使其聯動發展。①革新體育服務企業之間相互溝通聯絡機制,創立區域互通互聯網絡,設立地區體育服務企業間聯合發展協會,定期舉行區域產業間合作協商會議;②提升行業集聚程度與品牌效應,吸引區域內及周邊消費者,降低企業進入壁壘,為體育服務企業的創立及運營提供政策引導及稅收優惠;③鼓勵相近弱勢體育服務企業之間兼并或者收購,增強企業核心競爭力,縮短產業鏈,形成企業間聯動發展模式[21],更快速、高效地促使區域體育服務企業間形成空間集聚優勢。

(3) 互補區域體育服務產業城級,使其協同發展。①在泛長三角各城級中,以體育服務產業迅猛發展的上海、南京、蘇州、杭州、舟山、黃山等為一級城市,一級城市要發揮高集中度體育服務產業的優勢,建立區域集聚中心,輻射至周邊二、三級城市,逐步形成產業層次增長集聚圈;②二級城市要發展自身優勢體育服務產業,形成特色體育服務產業集聚中心,三級城市要依據一、二級城市發展的優勢,進行互補選擇性產業發展,達成錯位優勢集聚效應;③各城市間要覆蓋較為全面的交通網絡,拓展城級間有效信息溝通傳遞,提高體育服務產業鏈在地區間的運行效率,推動產業在不同城級間的優勢互補與協同發展。

(4) 引領區域體育服務產業循環,使其多元發展。①在泛長三角及周邊地區深化產業的相關溢出效應,側重體育服務行業人才的培養與輸出,充分利用地方優勢資源,締造體育服務關聯產業,同時加快體育服務產業與地區其他優勢產業相融合;②引導體育服務產業在區域內的合理布局,改善產業間資源配置,開發具有特色的體育服務發展基地,產生多元密集型產業空間集聚,反之再助推泛長三角地區體育服務產業的發展,形成可持續的良性循環機制;③在合理政策的引導與健康市場的驅動下,使泛長三角體育服務產業空間集聚結構再優化,引領區域間產業發展模式盡可能達到帕累托資源分配最優狀態。

猜你喜歡

甘肅教育(2020年2期)2020-11-25 00:50:04

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52