從盈利和應收賬款看企業盈余管理

2018-10-11 06:14:26邱麗丹

時代經貿 2018年22期

邱麗丹

【摘 要】會計信息作為現代社會商業語言的一種,很好地將一些機構和個人聯系在了一起,并且構成了雙方交流的一種手段。但是,會計因為自身所處環境的復雜,都在一些方面設置了不同環境下的不同的處理方法,但是這樣環境可以通過人為的處理從而得到不一樣的結果,這樣就為企業的盈余管理提供了可能。在這樣的背景下,會計準則考慮了我們國家現在的經濟方面的原因,在一些方面限制了企業進行盈余管理的機會,但是我們可以分析財務報告內的數據來判斷企業使用的盈余管理方式,本文就是講述按照會計準則,通過分析企業相關方面的內容結合相應的盈余管理的手段體會到企業盈余管理的目的,并以此為依據提出相關的建議。

【關鍵詞】會計信息;盈余管理;影響

在現代西方資本市場上,盈余管理越來越成為一個熱門的話題,并且隨著我國證券市場的逐步發展,國內企業制度的不斷完善,盈余管理這一個話題也逐漸地在我國被研究了起來。有些人覺得盈余管理主要是要保護企業少數高層人士的利益,而不是為了企業最大化的利益,為此,他們虛報了對外的信息,使得外界使用者并不能夠通過與原來所設想的那樣做出較為準確的結論,導致本來被普遍使用的會計語言不再適合。但是本篇文章立足于盈余管理并不是一個單純的謀私手段,它其實是一個比較中庸的方法,就在于企業當局管理者的使用,還有就是有些使用信息者能否從所選用的盈余管理手段發現對自己有用的準確信息,并且可以在此的基礎之上,針對定準則的人也有了更多的要求,任何事物都有兩面性。對盈余管理水平分析可以幫助我們得知管理者有沒有不恰當的盈余管理活動。

一、研究基礎

(一)委托代理理論

根據委托代理理論,委托方和代理方會提前設定好管理契約和報告規則。無論是管理契約還是報告規則都面臨隨著經濟和企業情況變化而變化的壓力,并且管理契約和報告規則通常被看作是固定的、僵化的,會與現實的需要產生矛盾,因此盈余管理便應運而生。

(二)信息不對稱理論

信息不對稱主要是指各個主體對信息的了解程度不同,阻礙了主體之間信息交流。企業在對外報表信息上通過對自己不利的信息進行修繕,對外傳遞好的信息來使得投資者加以投資,故盈余管理行為就會發生。

(三)盈余管理的概念分析

對于國內的盈余管理研究起步要相對比國外的晚,但是近年來越來越多的學者開始專注于研究盈余管理這方面的問題。對于盈余管理的概念定義有以下幾種:

曾偉軍(2009)認為盈余管理是指企業的負責人或者管理者,為了實現其自身利益最大化,在符合會計準則的和法律法規的前提下,通過會計處理方法的調整,進而調節企業會計盈余。

陳岳芬表示盈余管理是企業管理者運用會計和非會計手段,在不違反準則和任何法規政策的前提下,對財務報告中有關盈余信息披露和生成進行管理的過程,對財務報告的使用者,對企業真實經營業績的理解進行誤導,從而實現企業價值最大化。

孫艷霞(2017)表示盈余管理是管理人員在不違反準則的前提下,使用會計和非會計手段,調整經營業績作為基礎的會計信息,并以此在資本市場、銀行借貸等途徑拿到既得利益的活動。

二、案例介紹

五礦發展是國內數一數二的鋼鐵服務商,主要從事冶金原材料的交易,還有鋼材貿易、加工配送,同時從事物流、招標和投資等業務,并且在很多國家都設有分公司。

三、案例分析

(一)2007年-2017年盈利分析

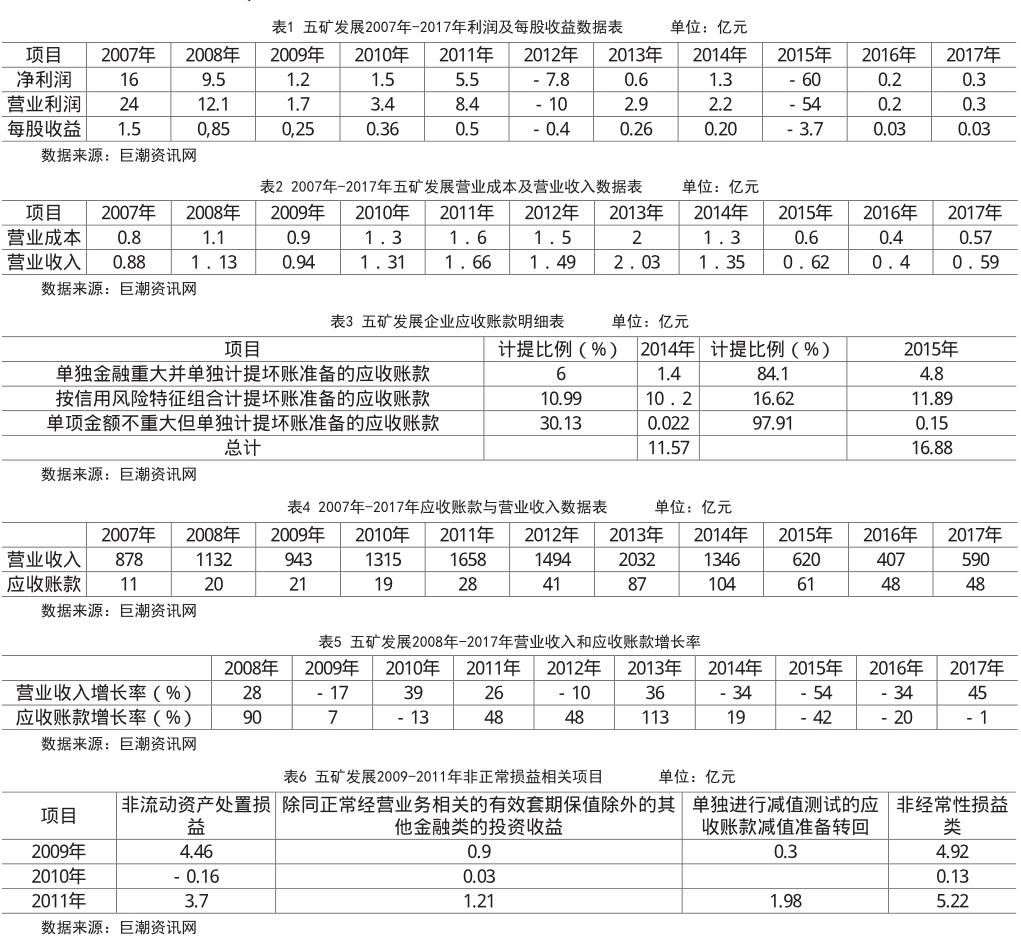

首先對2007年- 2017年五礦發展企業利潤及每股收益進行分析(如表1所示)。

研究了五礦發展近幾年的盈利有關數據后發現他從2012年開始虧損,后面一直是處于經營不好的情況,在2015年份甚至出現了大規模的利潤損失,但奇怪的是在2016年的盈利情況發生了大幅度的反轉。每股收益的變動情況也和企業利潤情況一樣變化,與企業利潤情況一樣的是,五礦發展在2016年2017年每股收益都很小,比前面年度正常收益要小好多。

通過從2012年的財務本年報告中我們可以發現當年這樣的原因主要是營業成本與營業收入相比偏高,還有一部分就是營業外收入部分減少。從下面那張五礦發展連續10年的營業成本和營業收入相對比在2012年和2015以后年度這些年度營業收入只是比營業成本微高一點。2016年五礦發展企業出現了低利潤的情況,結合前面2個年度發生了連續虧損的現象,在這個地方,通過上述數據,我們發現這里就很有可能存在盈余管理的現象(如表2所示)。

(二)2007年-2017年應收賬款分析

應收賬款在2015當年計提的減值準備占比很重,在2015年應收賬款中每一部分所計提的比率都有所增長。從下面的表4中發現每一個部分的應收賬款的計提標準都大幅度提升,從而導致了應收賬款整體計提的減值也就高了。將單項金額重大并單獨計提壞賬準備的應收賬款為例子,通過后續年報中披露出來的主要原因,大致可以分為這幾類:債務人財務困難,其相應的款項很難收回,還有就是有些部分的應收賬款進行抵押,還有些應收賬款因為存在著一些糾紛,另外發現企業2015年的其他應收款項目,其里面有一項單獨金額重大并單獨計提壞賬準備的其他應收款在當年的產生了很大量,其主要原因就是在當年將五礦營鋼的股權出售出去導致與五礦營鋼公司之間有關的往來業務不再納入合并范圍,所有原本企業內部交易都變成了外部交易,并且需要公布。從這一部分中財務報表所披露出來的信息,同樣,可以發現很多其他應收款計提的原因也是預計難以全部收回。這些計提的標準是通過企業當局管理者的預測所進行的。

從表3、4、5中數據發現,在2015年之前企業的應收賬款逐漸呈現增長的態勢,但是企業的營業收入是處于不穩定的狀態,應收賬款增長率都是比營業收入增長率高,反映出企業采取較為寬松的信用政策,應收賬款在2011年到2014年增長快,呈現不好的態勢,而在2015年后呈現下降趨勢,很有可能就是對應收賬款進行處理來應對企業出現的大幅度虧損現象。

(三)2007年-2017年可供出售金融資產分析

關注五礦發展企業從2007年到2017年的投資收益項目和企業營業外收入項目。通過比較這十年的財務數據,可以知道企業營業外收入還是比較穩定的,除2007年和2017年以外,中間部分的年份相差不多。參考營業外收入我們發現近幾年的投資收益項目有了較大的變化,尤其是2009年和2011年更是有了斷崖式的上升。這兩年的數據和2010年比起來,主要是包括非流動資產的處理,金融工具的投資回報,以及應收款項減值準備。上面部分已經介紹過了企業可能通過資產減值準備項目來進行盈余管理,接下來,主要是分析金融相關工具的投資性收益部分。

通過表6五礦發展表格數據,投資收益的數額大大超過了當年度的凈利潤,從數據上可以進行比較,投資收益與凈利潤的比率是4.92,加入減去這一塊,盈虧水平就會不一樣,所以這其中不免讓人懷疑其是否存在著盈余管理的手段。通過財務報表中披露出來的信息說這一年度比起上一個年度同比增長了338.9%,其中最重要的兩個影響因素是可供出售金融資產處置和買賣寧波聯合銀行的股份來使得投資收益增加。這其中主要包括了兩個部分的內容,一個是通過可供出售金融資產的后續處理,因為準則剛好進行了調整,從中獲得的收益包括了2009年的可供金融資產使用公允價值計算導致的差異,也包含之前兩個會計期間的價值波動,企業還沒有完成年度調整,所以從某一個層面來說,這次會計準則改變以后,是將最近這段時間該可供出售金融資產的變化全部都轉移到了這一個年度進行反映,從而也正好提高了企業的績效水平。正好通過該企業這一年度的分析,發現了該企業金融工具下的可供出售金融資產獲得相關的投資收益,從而使得該企業的凈利潤從負變正,有利于企業表現出更好的企業形象,也就可以獲得更多投資。

四、結論與建議

(一)研究結論

通過以上的分析,在2009年五礦發展企業可能存在著盈余管理的行為,其盈余管理的動機主要是為了使得五礦發展在2009年利潤變好,以使得能夠提供給外界投資者較好的企業發展情況,以達到相關投資者投資和市場資源分配的目的,這是因為企業在2009年出現了企業規模降低,2009年通過對可供出售金融資產處理的盈余管理方法,改善了企業的盈利狀況,也可以幫助改善企業的短期財務問題,幫助企業利用低契約成本實現企業價值最大化,并且平穩的利潤情況更加適合公司的長遠發展。企業的主要收入來源是非經常性損益,為了獲得相關投資并促進企業進步而采取的措施。而在2016年企業同樣有可能存在著盈余管理的可能性,其在這一年的盈余管理動機是避免出現企業連續三年虧損導致的摘牌現象,這樣就更不利于企業以后的發展,主要是五礦發展企業遇到了2014年和2015年企業連續兩年的虧損情況,必須要在2016年想辦法讓企業獲得利潤。

(二)建議

1、我國金屬業的會計準則有一些不足還需要完善,這就給盈余管理提供了機會。比如資產減值要求有確切證據來證明資產真的減值,但對于確切證據并沒有清晰明確的定義。

2、企業運營和管理與會計信息的質量是密不可分的,一套科學嚴謹的管理體系就可以提高會計信息的可靠度和質量,所以一定要強化監管力度。

(溫州市房地產開發總公司,浙江 溫州 325000)

參考文獻:

[1]賀浩淼,王平.基于經濟后果的盈余管理動機研究[J].現代管理科學,2015(9).

[2]彭迪云,王江寒.我國ST公司實現摘帽的盈余管理案例研究—以ST 鳳凰為例[J].中國注冊會計師,2017(1).

[3]程書強,楊娜.新會計準則下上市公司盈余管存在的可能性及實施途徑分析[J].管理世界,2010(12).

[4]周夏飛,魏煒.非經常性損益披露監管與歸類變更盈余管理[J].浙江大學學報(人文社會科學版),2015(5).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國商論(2016年34期)2017-01-15 14:24:09

中國塑料(2016年3期)2016-06-15 20:30:00

現代商貿工業(2016年35期)2016-04-09 06:59:36

通信電源技術(2016年3期)2016-03-26 07:13:38

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10