股權激勵、開發支出與企業創新

2018-10-15 02:50:54陳嬋姹岳玉珠

海南金融 2018年6期

陳嬋姹 岳玉珠

摘 要:開發支出在高管股權激勵影響企業創新產出過程中具有顯著的中介效應,且高管股權激勵影響開發支出時風險規避效應明顯,不利于企業創新產出。相較于高管股票期權,高管限制性股票的風險規避效應更強,高管還可能通過其他中介變量負向影響企業創新產出。開發支出不是核心技術人員股權激勵影響企業創新產出的顯著中介變量,在限制性股票激勵方式下更能激發核心技術人員努力程度、提高企業創新產出,對核心技術人員采用限制性股票的激勵方式最佳。

關鍵詞:股權激勵;開發支出;企業創新;中介效應;bootstrap法

DOI:10.3969/j.issn.1003-9031.2018.06.02

中圖分類號:F270.3

文獻標識碼:A

文章編號:1003-9031(2018 )06-0011-06

一、引言

股權激勵是現代企業公司治理常用激勵手段之一,眾多學者針對股權激勵和公司業績的各個方面進行了探討。隨著科技創新的重要性日益突出,企業為提高自身競爭力和長期發展,進行了多種多樣的創新活動,有關股權激勵和企業創新的相關研究也應運而生。根據激勵對象以及激勵手段的不同,股權激勵影響企業創新的途徑也并不相同,因此如針對高管層的股權激勵,由于高管人員大多并非企業創新活動的直接研究人員,可能更多的是通過其他中介變量來影響企業創新產出,而非通過改變自身努力程度來影響企業創新產出。針對核心技術人員而言,他們大多數直接參與企業創新活動中,雖然通過諫言等行動可能會間接作用于研發支出從而影響企業創新,但更大可能上是通過提高自身努力程度直接影響企業創新產出。另外,股權激勵方式的不同也可能產生不同程度的效果。針對不同對象的這些不同種類的股權激勵能否有效激發員工進行創新活動,又是如何影響企業創新產出的呢?本文為解決這些疑問,引入開發支出這一中介變量,依據Zhao et al.(2010)總結的中介效應檢驗程序,參照PreaCher&Hayes;( 2004)、Haves(2013)提出的Bootstrap法,利用上市公司2008-2016年的數據,探討了異質性股權激勵如何影響企業創新產出的過程和結果。

二、文獻綜述

Janssen et al.(2010)和Holmstrom(1989)認為創新與企業生存發展息息相關,由于創新結果的不可預期性,其風險無疑很大,股權激勵可以提高管理層和核心技術人員承擔風險的能力,促使人們進行創新活動;譚洪濤等(2016)認為引入股權激勵制度明顯有助于企業創新降低代理成本。有關高管股權激勵與企業創新的研究眾多,然而結論并不一致,黃園和陳昆玉(2008)認為高管持股促進企業創新;趙洪江等(2008)卻得到相反的結論,認為高管持股降低了研發支出;Balkin(2000)、馮根福和溫軍(2008)得出了高管持股與企業創新關系不大的結論;徐寧(2013)指出高管股權激勵與研發投入的關系是倒U型的非線性關系。但股權激勵不僅包含高管激勵,核心技術人員作為股權激勵的兩大激勵對象之一也引起了學者們的關注,姜英兵和于雅萍(2017)針對核心技術人員與企業創新展開了研究,發現針對核心員工的股權激勵強度與專利產出顯著正相關。在研究企業創新和股權激勵時,除了針對不同股權激勵對象的研究外,葉陳剛等(2015)認為股權激勵種類對企業研發支出的影響也是不同的:由于股權激勵在影響研發支出時同時存在風險規避效應和激勵效應,驅動方向將取決于兩者的博弈,股票期權和限制性股票相比其激勵效應較強、風險規避效應較弱。

三、理論假設

通過文獻梳理,可以看出大多研究在研究股權激勵與企業創新時,集中在股權激勵這個大整體或高管激勵的視角下,近年來雖有針對不同激勵對象或不同股權激勵種類的研究,但仍然鮮少文獻將不同激勵對象和不同股權激勵同時結合起來進行研究。同時,現有研究中并沒有理清針對不同對象不同種類股權激勵對企業創新的影響中,研發支出所起到的作用。大部分文獻在研究股權激勵與企業創新時,將研發支出作為控制變量引入,沒有過多深入的探究股權激勵、研發支出以及企業創新的關系和路徑。趙國宇(2015)利用多元回歸模型針對股權激勵提升企業創新的路徑和效果進行了研究,發現實施股權激勵的公司其研發投入水平更高,從而得出了研發投入可能是管理人員促使企業創新的重要路徑的結論,但這僅是間接推斷的結果。可以確定的是:研發投入與企業創新的關系匪淺;股權激勵與研發投入的關系雖然結論不一致,但他們之間存在某種關聯,不一致的結論可能是由于股權激勵本身存在異質性的原因,也可能是由于我國股權激勵制度建設進程在逐步完善的原因,當然也可能是由于企業相關的其他因素的調節作用,如企業文化、終極控制權等。

成功的創新活動給企業和管理人員帶來了巨大了利益,而得不到結果的創新帶給企業的可能是巨大的資金壓力和不佳的業績。當對管理人員實行股權激勵時,因存在風險規避效應和激勵效應,不同種類股權激勵可能造成管理人員通過控制企業研發支出進而影響企業創新產出。如限制性股票對股票價格的敏感程度明顯高于股票期權,故其風險規避效應較強,可能更容易造成管理人員為規避風險而減少研發支出。

從針對核心技術人員的股權激勵來看,由于核心技術人員多數是企業創新活動中的直接參與者,即使可通過諸如諫言等其他方式來影響企業研發支出,但作用微乎其微。故本文認為賦予核心技術人的股權激勵并非通過研發支出來影響企業創新產出,而是直接通過激發核心技術人員的努力程度來直接影響企業創新產出的。與針對管理人員的股權激勵一樣,核心技術人員的限制性股票和股票期權其效果可能也并不相同。股權激勵程度直接激發的是核心技術人員的努力程度,這與間接通過研發投入影響企業創新的路徑并不一樣,對核心技術人員實行股權激勵,激勵效應顯著,并非是激勵效應和風險規避效應的博弈過程。從激勵效應上看,限制性股票和股票期權的激勵程度與員工努力程度掛鉤,且限制性股票對股價變動敏感,可以認為相對與股票期權激勵,限制性股票的激勵效果可能更大、更能提高核心技術人員的努力程度。

據此,本文提出以下假設:

H1:針對高管人員的股權激勵通過開發支出影響企業創新,開發支出是高管股權激勵影響企業創新的顯著中介變量。

H2:針對核心技術人員的股權激勵能夠有效刺激技術人員的直接努力程度,開發支出不是核心技術人員影響企業創新的顯著中介變量。

H3:相對于實施股票期權的方式而言,針對管理人員實施限制性股票更大地減少了研發支出。

H4:相對于實施股票期權的方式而言,針對核心技術人員實施限制性股票更能提高核心技術人員的努力程度。

四、模型設定

(一)數據來源

本文數據來源于銳思數據庫以及國泰安數據庫,選取的時間起點為2008年,此時距我國2005年發布的《關于上市公司股權分置改革的指導意見》及《上市公司股權激勵管理辦法》已經過去了近3年,我國股權激勵政策已經能夠得到有效而普遍的實施,受制于數據的可得性截止時間定為2016年。樣本為剔除了金融行業、ST與*ST的A股上市公司,共得到了8227個有效觀測值。 (二)變量設定 據統計結果分析,我國上市公司主要采用股票期權和限制性股票兩種股權激勵方式,僅有極少數公司采取股票增值權的方式。為了使回歸模型的統計效果更科學,本文股權激勵中僅討論股票期權和限制性股票這兩種股權激勵方式,并將這兩種股權激勵方式依據相應的股權激勵對象再次分類,共分為四個類別:高管股票期權(OM),核心技術人員股票期權(OT),高管限制性股票(RM),核心技術人員限制性股票(RT)。激勵程度用授予的股票期權或限制性股票相應股數占當年的總股本比例來衡量。自2007年實施新會計準則之后,上市公司在“開發支出”科目中披露了企業研究開發階段的支出,故本文選取企業披露的“開發支出”作為衡量研發投入的變量。專利普遍被認為是企業創新成果的衡量指標,本文將當年授予企業的發明專利、實用新型專利以及外觀設計專利三項之和作為衡量企業創新的指標。為了控制其他因素的影響,本文還選取了企業規模、企業業績、股權集中度這些變量作為控制變量(見表1)。為了消除量綱影響,使各個指標更具可比性,本文所使用的的各指標均經:z-score標準化處理。

(三)模型設定

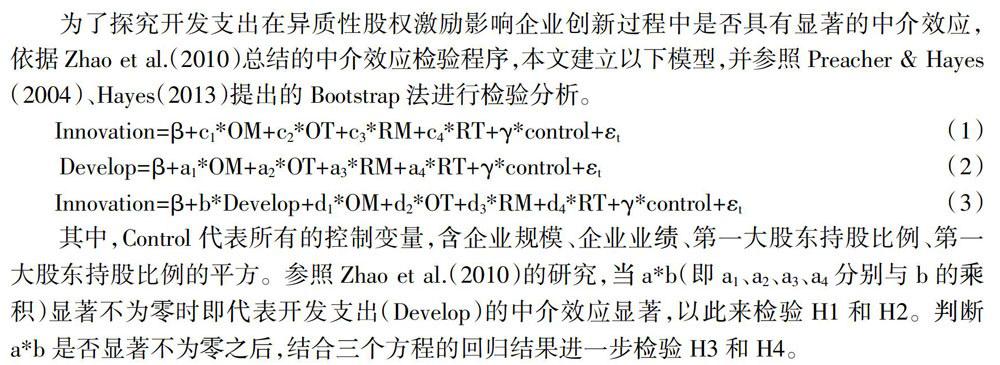

為了探究開發支出在異質性股權激勵影響企業創新過程中是否具有顯著的中介效應,依據Zhao ct al.(2010)總結的中介效應檢驗程序,本文建立以下模型,并參照Preacher&Hayes;(2004)、Haves(2013)提出的Bootstrap法進行檢驗分析。

其中,Control代表所有的控制變量,含企業規模、企業業績、第一大股東持股比例、第一大股東持股比例的平方。參照Zhao et al.(2010)的研究,當a*b(即a、a2、a3、a4分別與b的乘積)顯著不為零時即代表開發支出(Develop)的中介效應顯著,以此來檢驗H1和H2。判斷a*b是否顯著不為零之后,結合三個方程的回歸結果進一步檢驗H3和H4。

五、實證結果

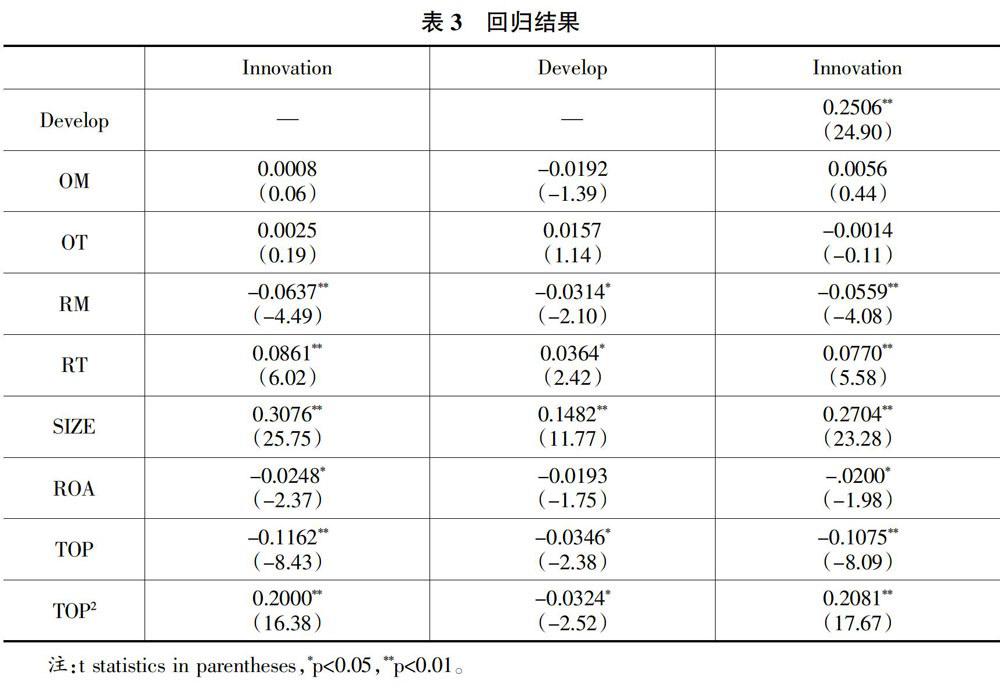

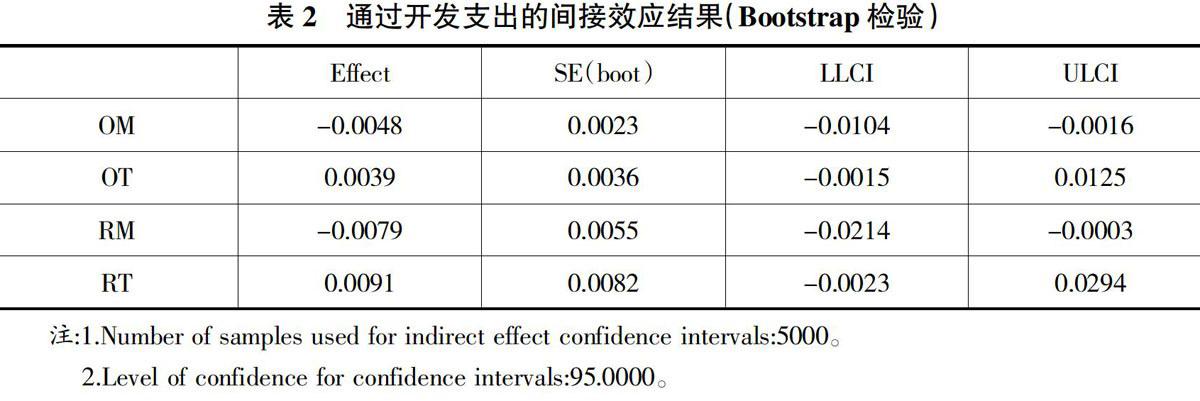

依據Zhao et al.(2010)的研究,參照Preacher&Hayes;( 2004)以及Haves( 2013)提出的Bootstrap法進行中介效應檢驗(見表2)。根據表2的結果看出,在95%的置信水平下,高管股票期權(OM)在影響企業創新的過程中,開發支出的中介效應顯著不為零(LLCI=-0.0104,ULCI=-0.0016),中介效應的大小為-0.0048,開發支出是高管股票期權影響企業創新的有效中介變量。高管限制性股票(RM)在影響企業創新的過程中,開發支出的中介效應同樣顯著不為零( LLCI=-0.0214,ULCI=-0.0003),中介效應的大小為-0.0079,開發支出是高管限制性股票影響企業創新的有效中介變量。但針對核心技術人員的兩種股權激勵在影響企業創新的過程中,開發支出的中介效應檢驗結果中包含了零,即開發支出的中介效應并不顯著,不能認為開發支出是核心技術人員股票期權(OT)和核心技術人員限制性股票(RT)影響企業創新的有效中介變量。通過中介效應檢驗,假設H1和H2都得到了驗證。

表3為上文中建立的三個模型的回歸結果,現結合表2中介檢驗的結果進行進一步分析。模型(3)中高管股票期權結果不顯著,這代表開發支出是高管股票期權影響企業創新的唯一中介變量;而高管限制性股票在0.01的水平上顯著,且系數為負數,a3*b*d3的值為正數,即代表遺漏了其他互補的中介變量,遺漏的中介變量的中介效應與開發支出的中介效應方向一致(同為負值)。從中介效應的大小上看,高管限制性股票中介效應的絕對值大于高管股票期權(0.0079大于0.0048),可見高管限制性股票比高管股票期權更大程度上通過研發支出影響了企業創新,即更少的減少了研發支出。從高管限制性股票剔除間接效應后,回歸結果仍顯著且遺漏了互補的中介變量的結果來看,高管限制性股票不僅促使高管削減開發支出,可能還有促使管理人員通過別的手段來影響企業創新,并且是不利影響。本文的結果發現,高管的股權激勵在影響企業創新過程中,風險規避效應明顯強于激勵效應,且限制性股票這種激勵方式的風險規避效應更強,假設H3得到了驗證。

在模型(1)和(3)中,核心技術人員限制性股票的系數C4和d4均在0.01的水平上顯著為正,而核心技術人員股票期權的系數并不顯著,可見相較于股票期權的激勵方式,限制性股票的激勵方式更能促使核心技術人員提高自身努力程度,從而直接影響企業創新產出。至此,假設H4也得到了驗證。

六、結論與建議

本文通過實證分析得知,當股權激勵的對象為高管人員時,高管人員會通過調整開發支出來影響企業創新,且從本文的結果來看,在高管股權激勵影響開發支出過程中,風險規避效應明顯大于激勵效應,股票期權和限制性股票兩種方式都會減少開發支出從而減少了企業創新產出,其中限制性股票的方式下負效應更為顯著(風險規避效應更強),除了通過開發支出影響企業創新產出,高管人員還可能通過其他路徑對企業創新產出施加負面效果(因為可能遺漏了互補的中介變量)。而當股權激勵的對象為核心技術人員時,并沒有通過開發支出影響企業創新產出,此時股權激勵顯現出較強的激勵效應,股權激勵程度越高越能夠促使核心技術人員提升自己能力、加大努力程度從而影響企業創新產出,且當股權激勵方式為限制性股票時,這種激勵效應是在統計上是極其顯著的。

由此可見,為了提高企業創新產出,企業進行股權激勵時,應針對不同人員采取不同的股權激勵,且股權激勵對象更應集中在核心技術人員而非管理人員上。針對管理人員采取股權激勵時,最好是采取股票期權的方式,能夠有效控制管理人員對企業創新產出的負面影響,減少其風險規避效應并提高激勵效應。針對核心技術人員進行激勵時,則應該采取限制性股票的激勵方式,限制性股票的激勵方式可以更有效的提升核心技術人員的努力程度,促使企業獲得更多的創新產出。

(責任編輯:張恩娟)

參考文獻:

[1]Ang J S, Cole R A, Lin J W.Agency Costs and Ownership Structure[J].Joumal of Finance,2000 , 55(1):81-106.

[2]Ofek E,Yermack D.Taking Stock:Equity-Based Compensation and the Evolution of Managerial Ownership[J].Joumal of Finance,2010,55(3):1367-1384.

[3]Beneish M D, Vargus M E.Insider Trading , Eamings Quality, and Accrual Mispricing[J].Accounting Review, 2002,77(4):755-791.

[4]Baker T, Reitenga A , Collins D.Stock Option Compensation and Earnings Management Incentives[J]. Journal of Accounting Auditing & Finance , 2003 , 18 (4):557-582.

[5]Balkin D B,Markman G D, Gomez-Mejia L R.Is CEO Pay in High-Technology Firms Related to Innovation? [J].Academy of Management Journal, 2000, 43(6):1118-1129.

[6]Wu J,Tu R.CEO stock option pay and R&D; spending:a behavioral agency explanation[J].Journal of Business Research, 2007, 60(5):482-492.

[7]譚洪濤,袁曉星,楊小娟.股權激勵促進了企業創新嗎?——來自中國上市公司的經驗證據[J].研究與發展管理,2016,28(2):1-11.

[8]許婷,楊建君.股權激勵、高管創新動力與創新能力——企業文化的調節作用[J].經濟管理,2017(4).

[9]姜英兵,于雅萍.誰是更直接的創新者?——核心員工股權激勵與企業創新[J].經濟管理,2017( 3).

[10]李春濤,宋敏.中國制造業企業的創新活動:所有制和CEO激勵的作用[J].經濟研究,2010(5):135-137.

[11]徐寧,吳創.高管激勵契約、技術創新動力與路徑選擇——來自民營中小上市公司的經驗證據[J].科技進步與對策,2015(4):71-76.

[12]黃園,陳昆玉.高管層股權激勵對企業技術創新的影響研究——基于深滬A股上市公司的面板分析[J].科技管理研究,2012,32(12):179-182.

[13]趙洪江,陳學華,夏暉.公司自主創新投入與治理結構特征實證研究[J].中國軟科學,2008(7):145-149.

[14]馮根福,溫軍.中國上市公司治理與企業技術創新關系的實證分析[J].中國工業經濟,2008(7):91-101.

[15]徐寧.高科技公司高管股權激勵對R&D;投入的促進效應——一個非線性視角的實證研究[J].科學學與科學技術管理,2013.34(2):12-19.

[16]葉陳剛,劉桂春,洪峰.股權激勵如何驅動企業研發支出?——基于股權激勵異質性的視角[J].審計與經濟研究,2015,30(3):12-20.

[17]趙國宇.股權激勵提升企業技術創新的路徑與效果研究[J].廣東財經大學學報,2015,30(2):36-45.

[18]苗淑娟,夏朦,孟慶順.高管激勵對研發投入影響研究——終極控制權的調節作用[J].工業技術經濟,2018,37(1):41-48.