對城商行開展“理財直接融資工具業務”的思考

2018-10-18 03:13:12

金融經濟 2018年18期

一、引言

理財直接融資工具是2013年銀監會主導推出的一項創新業務,指由商業銀行作為發起管理人設立、直接以單一企業的債權融資為資金投向、在指定的登記托管結算機構統一托管、在合格的投資者之間公開交易、在指定渠道進行公開信息披露的標準化投資載體。在試運行了4年多后,目前,理財直接融資工具已經成為由銀行業理財登記托管中心具體負責管理的全國性債券類融資產品,具有融資成本較低、審查時間較短、融資效率較高的優勢。理財直接融資工具實質是一種特殊目的載體(SPV),理財直接融資工具的資產獨立于發起管理人和其他參與方的固有資產,在法律形式上起到風險隔離和破產隔離的作用,目的是要通過創建一種具有一定流動性、可市場估值、信息披露更加透明的金融工具,拓寬企業直接融資渠道,對融資人來講,理財直接融資工具類似于該融資人發行的債券。

二、理財直接融資工具業務的交易結構和參與主體

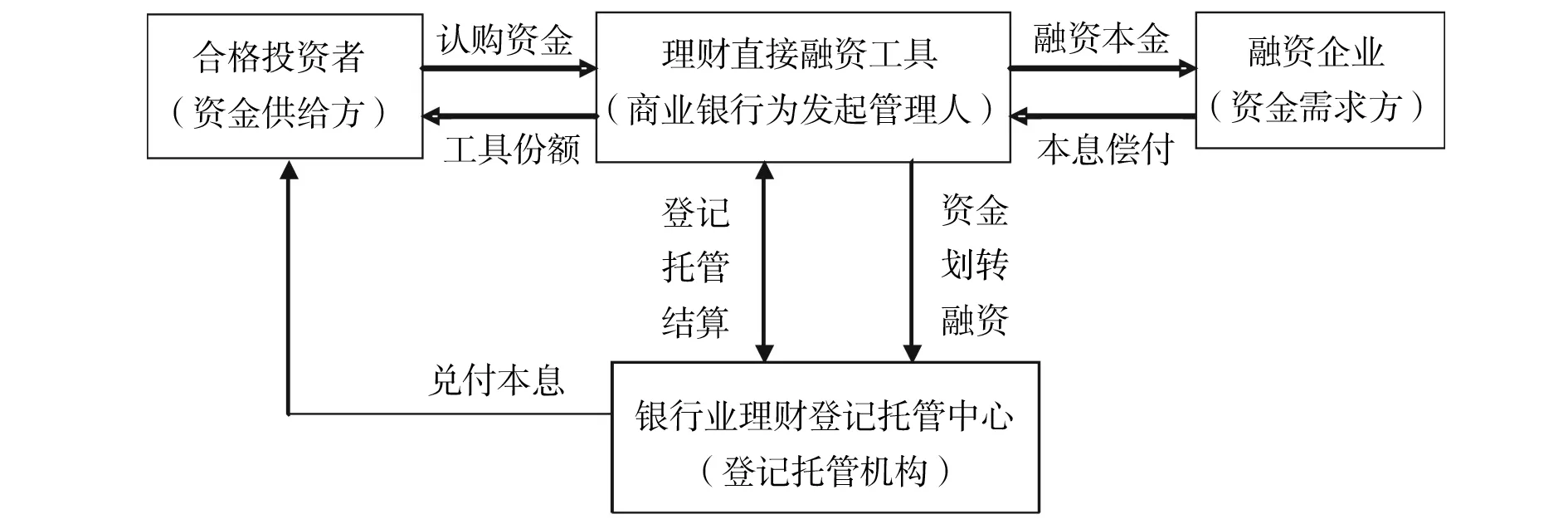

(一)理財直接融資工具業務結構

圖中主要交易主體主體釋義:

1.理財直接融資工具指由商業銀行作為發起管理人發起設立、以單一企業的直接融資為資金投向、在指定的登記托管結算機構統一登記托管、在合格投資者之間公開交易、在指定渠道進行公開信息披露的標準化投資載體。

2.融資企業指向商業銀行申請通過理財直接融資工具進行債務融資的特定企業法人。融資企業可以通過抵押、質押等多種方式為理財直接融資工具進行信用增級。

3.合格投資者目前主要為商業銀行,認購資金性質為商業銀行理財募集資金。

4.登記托管結算機構指銀行業理財登記托管中心,承擔直接融資工具份額登記、托管、結算等職責。

業務流程上,理財直接融資工具采取注冊登記制度,直接融資工具份額在經過登記之后,能在理財直接融資工具綜合業務平臺上進行雙邊報價及轉讓。根據監管要求,單個理財直接融資工具必須與單個企業的債權融資相對應,銀行理財直接融資工具在銀行業理財登記托管中心完成登記后,相關信息通過中國理財網(www.chinawealth.com.cn)披露。實質上,對于融資人來說直接融資工具類似于該融資人發行的債券,其登記、托管、交易等流程均與債券類似。

(二)理財直接融資工具業務發起銀行準入標準

據市場調研了解,商業銀行申請設立理財直接融資工具,應當具備以下條件:

1.公司治理結構良好,資本凈額不低于50億元人民幣;

2.資本充足率和撥備覆蓋率等好于銀行同業平均水平;

3.具有良好的信息系統支持;

4.已成立專業的資產管理部門,業績表現良好,已實現前中后臺分離;

5.制定了理財業務風險監測指標和管理限額,并已建立理財業務的內部風險管理體系;

6.有符合相應資質的從業人員和專家團隊,且具有豐富的從業經驗;

7.理財業務管理規范,產品單獨核算,實現與信貸業務完全分離,三年內未發現有重大違法違規情形;

8.具備理財產品單獨核算能力,且能按要求為理財直接融資工具提供持續的雙邊報價;

9.在全國銀行業理財信息登記系統中準確及時地報送理財產品信息,無瞞報、漏報、錯報等行為。

總體上,商業銀行作為發起管理人,應當為理財直接融資工具業務制定完善的業務制度、辦理流程和內控措施,并組建單獨的業務管理團隊,切實提高效率、防范風險,最大程度地保護投資者利益。

據市場調研,自2013年推出試點至2017年末,包括中國工商銀行、中國建設銀行、交通銀行、光大銀行、招商銀行、民生銀行、興業銀行、浦發銀行、平安銀行、渤海銀行、寧波銀行、北京銀行、南京銀行、貴陽銀行等40多家銀行業金融機構參與了該業務,累計發行理財直接融資工具超過2000億元,發行規模呈逐年增長態勢。

三、廣西城商行開展理財直接融資工具業務的意義

從目前調研了解到的信息看,已經開展理財直接融資工具業務的銀行主要是大型上市商業銀行,而規模相對較小的地方性城商行對該項業務參與程度還不高,目前廣西三家城商行均還沒有開展該項業務的資格。從發展定位看,地方城商行的定位即為服務市民、服務地方經濟,而開展該項業務對地方城商行的發展及地方經濟發展具有強有力的推動作用,尤其對于廣西這種經濟總量偏小但增速較快且金融市場不發達地區的發展具有重要推動意義。

(一)完善融資渠道,為廣西地方經濟發展提供多元化的資金支持

廣西是沿邊金融改革、“一帶一路”及中國-東盟自由貿易區建設等國家戰略的重要規劃區域之一,促進廣西經濟社會發展,有利于形成我國沿海經濟發展新的增長極,有利于深化我國與東盟戰略伙伴關系。整體看,廣西經濟發展滯后,但是發展速度較快,2018年上半年廣西地區生產總值增速約為7.1%,增速快于全國平均水平。經濟快速發展需要多元化的金融支持,但是廣西區內金融資源總量不足,金融業態單一,融資主要是靠銀行信貸,因此,廣西經濟的進一步發展迫切需要進一步完善融資渠道。本土城商行開展銀行理財直接融資工具業務可以從以下幾個方面促進地方經濟發展。一是可以為廣西當地企業提供切實有效的直接融資渠道,改善廣西社會融資結構,降低企業融資成本,并在促進間接融資與直接融資協調發展的同時,進一步促進廣西經濟發展;二是有利于推動銀行非標理財業務透明化、標準化,促進金融風險的緩釋和化解;三是有利于本土城商行收入結構,推動地方銀行轉型發展,也是金融脫媒和利率市場化背景下商業銀行開展低資本消耗業務的較好選擇。總而言之,城商行的市場定位一般都是 “中小企業伙伴銀行”,在長期的業務發展合作中與中小企業建立了密切關系,如能獲得理財直接融資工具資格,開展理財直接融資工具業務,可以為廣西當地企業提供切實有效的直接融資渠道,改善廣西社會融資結構,在促進間接融資與直接融資協調發展的同時,進一步促進廣西經濟發展。

(二)順應監管政策導向,促進直接融資發展

一是理財直接融資工具是銀監會為理財資金對接直接融資開辟的便捷通道,由此銀行不再需要依靠信托、券商資管、基金子公司等機構通道,實現為客戶直接融資,進一步提高了理財投資的標準化程度;二是理財直接融資工具的資產獨立于發起管理人和其他參與方的固有資產,在法律形式上起到風險隔離和破產隔離的作用;三是對于融資企業來說,理財直接融資工具募集的資金用途靈活并可自主支付,這相對于貸款具有較大吸引力,也是理財直接融資工具相較于貸款業務的核心優勢。由此可見,開展該項業務既符合監管導向,也能有效降低客戶的融資成本。

(三)提升城商行綜合競爭力

城商行作為地方性城商行,發展起步晚、發展受到限制多,業務種類和產品類別還不夠豐富,服務地方經濟、服務中小企業、服務市民的能力還需進一步提升,急需像理財直接融資工具這類創新業務來豐富產品體系,提升服務能力,提高品牌影響力,提升綜合競爭能力。

由前述分析可見,開展銀行理財直接融資工具業務不論是對推動地方經濟發展還是推進地方城商行業務轉型升級都具有現實必要性和深遠意義。為推進該業務的落地與發展,充分發揮該業務的功能和作用,城商行應與監管部門加強溝通,積極申請業務資格。同時,城商行應加快建立一支完備的投資與研究團隊,持續跟蹤、總結投資經驗,積極推動業務的轉型與發展。

(柳州銀行股份有限公司,廣西 柳州 545001)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國核電(2021年3期)2021-08-13 08:56:36

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

華人時刊(2017年21期)2018-01-31 02:24:01

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

北方交通(2016年12期)2017-01-15 13:52:53

創新作文(小學版)(2016年20期)2016-08-22 09:11:22