資產配置理論演進與應用概況

2018-10-18 18:40:10管清友張瑜齊雯

投資與理財 2018年10期

管清友 張瑜 齊雯

從資產配置策略來看,目前我們處于資產配置3.0時代(資產配置轉向因子配置),正在向資產配置4.0探索(基于大數據和機器學習技術的資產配置策略):因子是投資回報的最根本來源,基于因子的配置相比于傳統基于基礎資產的資產配置更加精細與精準;隨著科技的發展,大數據+機器學習或將打破人類認知局限,使得機器在海量數據的訓練下自主開發新策略。

從資產類別來看,股票和另類投資比例不斷上升:一方面,2008年金融危機之后,利率持續下行、公開市場收益率走低,使得大型機構開始增加另類資產的配置;另一方面,人口結構變化下,迫于收益壓力,養老金、社保基金和部分保險資金增加股權類投資,減少債權類投資。

從投資機構來看,傳統機構仍是資產配置模型的主要應用領域,但互聯網金融公司和財富管理公司的配置力量正在崛起:首先,互聯網金融公司通過智能投顧(Robo-advisor)來挖掘個人資產配置這片“藍海”;其次,個人財富的累積+個人理財意識的崛起,高凈值客戶對資產配置需求顯著提升。

一 資產配置的重要性與優缺點

有效的大類資產配置被視為成功投資的關鍵:研究表明,股票、債券和現金等價物之間的資產配置是長期投資回報的主要決定因素,這種觀點來源于1986年BHB(Brinson、Hood、Beebower)的研究,BHB對91家企業年金10年(1974-1983)收益率進行歸因分析,得出“投資組合總收益變動的93.6%取決于戰略配置收益”的結論(總收益=戰略配置收益+擇時+擇股+其他)。

資產配置的優缺點:資產配置的優點是可以利用各資產類別對經濟和金融市場的不同反應,進行多元化配置,從而降低組合的波動,提高投資回報;然而,同時它也可能錯過一種或多種資產的重大、持續的價格上漲。

二 資產配置理論及其演進

大類資產配置理論研究始于20世紀30年代,傳統配置策略包括60/40、等權重投資組合和均值方差模型等。20世紀90年代,為了放寬MPT的假設條件,提高理論在實踐中的可行性,以BL、捐贈基金模型、投資組合保險策略、美林時鐘等為代表的大類資產配置策略被提出。進入21世紀以后,市場開始用“因子”來解釋資產的投資回報,不同因子的開發和基于因子的配置模型逐漸受到市場的關注。隨著科技在金融領域的應用,基于MPT、大數據和人工智能的配置模型(智能投顧)正在被廣泛使用于個人資產配置上。未來大數據+機器深度學習或將打破人類認知局限,將我們帶入資產配置4.0時代。

① 資產配置1.0:恒定混合策略和現代投資組合理論

1、恒定混合策略:1/N & 60/40

典型的恒定混合策略(constant mix strategy)包括等權重投資組合(equally weighted portfolio)和60/40投資組合策略。

(1)等權重配置策略是指保持每類可投資資產的投資權重為 1/N。很多學術研究表明,等權重投資法比其他資產配置模型更有效(Demiguel,2009),并且由于其操作簡單,長期收益效果好,所以受到很多投資者的喜愛,如瑞士經濟學家和基金管理人Marc Faber。

(2)60%股票+40%債券,可能是被最廣泛使用的資產配置模型。在20世紀50-70年代,最主流的投資策略是將資產配置到股票、債券、現金之中,其長期的目標資產配置是60%股票、30%債券、10%現金。

2、資產配置理論基石:現代組合投資理論(Modern Portfolio Theory)

20世界50年代,諾貝爾獎獲得者馬科維茨首次提出現代投資組合理論,將資產配置由實踐層面的摸索提升到了理論層面。

現代投資組合理論(MPT)是將預期風險和收益進行量化:一旦投資者明確了投資目標,MPT可以幫助投資者形成最優的投資策略,即在既定風險下的最高收益的投資組合或既定收益率下的風險最低的投資組合。

MPT的優缺點:MPT的優點是這種方法簡單、直觀。所需要的參數僅為預期收益、波動率以及相關系數,就可以把投資組合的風險收益特征與投資者的風險收益匹配起來。但MPT也存在很多缺點,如模型的不穩定性(模型對輸入值的微小變動十分敏感)、單期性(資產配置是靜態的)和風險指標過于單一,等等。

② 資產配置2.0: 更貼近機構投資者需求的配置模型

1、融入投資者觀點:Black-Litterman模型

20世紀90年代,Black&Litterman;在高盛公司就職期間提出的Black—Litterman模型(簡稱BL模型),可以在模型里加入投資人對市場的看法和預測,使得資產配置模型更符合機構投資者的需求。

BL模型是金融行業對MPT模型在應用上的優化:Black-Litterman模型利用概率統計方法,將投資者對大類資產的觀點與市場均衡回報相結合,產生新的預期回報。該模型可以在市場基準的基礎上,由投資者對某些大類資產提出傾向性意見,然后,模型會根據投資者的傾向性意見,輸出對該大類資產的配置建議。BlackLitterman模型自提出來后,已逐漸被華爾街主流所接受,現已成為高盛公司資產管理部門在資產配置上的主要工具。

2、另類資產的配置價值:捐贈模型(Endowment Model)

捐贈模型(Endowment Mode)是在MPT模型的基礎上拓展了資產類別,更加注重另類資產的配置價值。如下圖所示,美國頂尖大學捐贈基金(哈佛、MIT、普林斯頓等11所大學)資產配置中,另類資產占比最高(平均占比60%)。由于大學的捐贈基金具有永續性,這為其投資流動性低、投資周期長,但回報率高的資產種類(如私募股權基金)提供了可能,但由于其覆蓋完整的經濟周期,對管理者的主動管理能力要求也較高。

另類資產的配置價值在于能提供有別于傳統公開市場資產的回報和風險特征,因此增加另類的配比能改善整體投資組合的收益水平,與此同時也可以增強回報的穩定性。如表3所示,相比傳統資產,大宗商品、對沖基金、REITs 等另類資產更可以產生優異的平均回報。

3、鎖定基本收益:投資組合保險策略(OBPI,CPPI、TIPP)

作為大類資產配置市場重要投資主體之一的保險機構,由于受負債端的約束,往往比一般的機構投資者更關注投資風險,可以保護投資者基本收益的投資組合保險策略應運而生。

投資組合保險策略是將一部分資金投資于無風險資產,從而保證資產組合的最低價值的前提下,將其余資金投資于風險資產,并隨著市場的變動調整風險資產和無風險資產的配置比例。

4、基于宏觀視角:美林投資時鐘

美林投資時鐘由Greetham&Hartnett;(2004)提出,模型基于美國20年的經濟數據,將“資產”、“行業輪動”、“債券收益率曲線”以及“經濟周期四個階段”聯系起來,指導投資者在不同經濟周期下進行資產配置。

模型根據產出缺口和通貨膨脹的不同狀態,將中短期經濟周期劃分為復蘇(經濟上行,通脹下行)、過熱(經濟上行,通脹上行)、滯脹(經濟下行,通脹上行)、衰退(經濟下行,通脹下行)四個階段,每個階段表現較好的資產分別是股票、商品、債券和現金。

③ 資產配置3.0: 資產配置到因子配置

目前海外的資產配置已經實現了從資產配置到因子配置的進化。所謂因子投資,是指將各類基礎資產按照因子進行拆分后,再按投資目標進行配置。

因子可以類比成我們食物中的營養物質(如下圖),是投資回報(身體能量)的最根本來源。基于因子的配置,相對于傳統基于基礎資產的資產配置,更精細與精準。目前市場上所開發的因子非常多,如宏觀因子(經濟增長、通脹、利率等)、風格因子(價值、動量、小盤股、質量、波動率等)和市場因子(股市貝塔、債券久期、信用利差、套利等)。

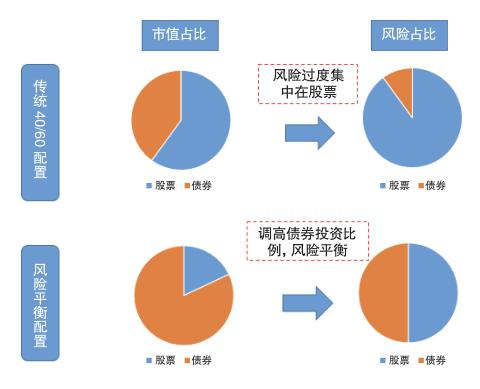

1、風險因子配置:風險平價模型(Risk Parity)

2008年以來強調風險因子配置的機構越來越多,其中風險平價(Risk parity)模型是應用最多的配置策略。在資產管理公司中Bridgewater的All Weather、AQR的Risk Premium、Blackrock的Market Advantage都屬于這類產品。

風險平價模型目的是使各類資產對總風險的貢獻相等,即資產配置組合面對不同因子的風險敞口(或稱為風險貢獻度)暴露程度等同。風險平價以風險為立足點,避免了對回報進行預測的不確定性。

2、資產配置4.0: 基于大數據和機器學習的資產配置策略

科技發展形勢下,未來資產配置模型將突破人類認知局限:基于人類認知開發的策略主要基于“假設----檢驗”或“假設----回測----模擬----實戰”,而基于機器學習的策略開發則是“數據----規律----優化”。所以在深度學習時代,機器通過互聯網上大數據的不斷訓練,可以突破人類的認知(不僅僅局限于復制和執行人類所開發的投資策略),開發新的投資策略。

三 全球主要機構投資者資產配置情況

以資產配置模型的使用者來看,機構投資者如主權基金、養老金、保險機構、捐贈基金、對沖基金和共同基金、家族辦公室以及近年來進入金融領域的金融科技公司,都是資產配置模型的主要應用領域。

從投資機構來看,傳統的機構仍是資產配置的主要應用領域,但互聯網金融公司和財富管理公司的配置力量正在崛起:首先,互聯網金融公司通過智能投顧的手段,開發出適合個人資產配置的模型,深度挖掘個人理財市場的“藍海”;其次,個人財富的累積+個人理財意識的崛起,高凈值客戶對資產配置需求達到井噴狀態。

從資產類別來看,股票和另類投資比例不斷上升:首先,2008年金融危機之后,利率持續下行、公開市場收益率走低,大型機構開始增加另類資產配置;其次,人口結構變化下,迫于收益壓力,養老金、社保基金和部分保險資金增加權益類,減少債權類配置。

① 主權基金和養老基金:增加另類投資博取收益

主權基金和養老金主要以股債配置為主,例如挪威主權養老基金GPFG(60%股票+40%債券)和日本政府養老金投資基金(50%股票+50%債券)。

金融危機之后,為了博取投資收益,主權基金和養老金增加了另類資產投資:2008年金融危機之后,隨著利率持續下行、公開市場收益率走低,主權基金和養老金為了贏得更好的收益,開始增加另類投資的比例,如加州公務員退休基金CalPERS(僅PE的配置比例就達到12%)、淡馬錫控股(39%投資另類資產)、迪拜投資局ICD(39%投資另類資產)。2004-2015年間,全球頂尖機構投資者的資產配置中,股票資產平均占比45%,現金/固收占比27%,另類投資平均占比28%。

1、挪威主權養老基金(GPFG)和日本政府養老金投資基金(GPIF):傳統股債配置策略????

挪威主權養老金(GPDF)嚴格遵守股債60/40的配置比例:自成立以來,GPDF一直是穩健投資和紀律性投資的典范,基金成立初期只投資于股票、債券兩類資產,配置比例為60%股票、40%債券。僅在2008年后少量投資房地產,較少涉及另類資產。GPDF對于實際年回報率的要求較低(CPI+5%,組合波動率在12%左右),追求組合的簡潔、透明和紀律性。

日本政府養老投資基金(GPIF)等權重配置:GPIF也是穩健投資的代表,2016年GPIF在股債的配置比例為50/50,本國海外資產配置比例為60/40。

2、加州公務員退休基金(CalPERS):私募股權配置策略

加州公共雇員養老保險系統(CalPERS)專注于PE投資:CalPERS是美國規模最大的公共養老基金,管理資產規模為3030億美元。CalPERS有其獨到的私募股權投資方式,即投資策略充分做到地區、行業、年份、策略的分散投資。在CalPERS的資產配置中,私募股權的配置占比較大(12%),其中PE各策略的配置比例為并購60%、私募債券15%、成長15%、困境投資10%、VC1%。1990-2016年中,PE為CalPERS帶來了334億美元的累計收益,凈IRR10.6%,回報倍數1.4倍。

3.丹麥養老金(ATP):風險因子配置

丹麥勞動力市場補充養老基金(ATP)是全球最好的國際機構投資者之一,是丹麥境內最大的機構投資者。ATP擁有自己獨特的投資模式,其基金組合包括對沖組合和投資組合兩部分。對沖組合的投資目的是確保養老金受益人可以獲得養老金的基礎收益部分,而投資組合則是為了提高受益人的實際購買能力。

ATP使用風險平價的配置策略,它是大型機構投資者中最早采用這種配置模式的機構之一。它將投資組合分為股票、利率、信用、通脹、商品五個風險因子,將風險預算平均地分配給每個因子(每個風險因子配置比例為20%)。基于風險平價投資策略,ATP過去10年的投資業績比同業更為穩健,組合波動性和下行風險更小,例如2008年的回撤僅為4%,資產回報率達19%。

② 捐贈基金:另類資產占比最高

美國頂尖大學捐贈基金資產配置中,另類投資的占比超過50%:根據National Association of College& business office的對美國812個高校投資機構的調查顯示,截至2016年6月,美國高校投資基金在另類投資、股票、現金/固收的配置比例分別為52%、35%和13%。其中,頂級大學捐贈機構(包括哈佛、耶魯、普林斯頓、哥倫比亞等11所高校)在另類資產上的配置高達60%,遠高于股票(27%)和現金/固收(13%)。

1、耶魯捐贈基金:耶魯配置模型

耶魯模型由Swensen在2000年提出,耶魯投資模式最顯著的特點就是,以流動性換取收益,大幅超配另類投資(2016年耶魯在另類資產的配置比例為73.9%,而同期的其他教育基金配置比例僅為46.5%)。耶魯模型認為,由于獲得流動性是以犧牲收益為代價的,所以耶魯大學基金只配置于非流動性資產,比如私募股權,從而享受流動性溢價。

2、哈佛捐贈基金:FIFAA策略

哈佛捐贈基金2015年9月采用FIFAA(Flexible Indeterminate Factor-based Asset Allocation)策略,該方法的核心假設是將“系統化因子模型”與“非系統化殘差模型”相結合,構成戰略資產配置(strategic asset allocation,SAA)。整個模型中選用的因子包括世界股市、美國國債、信用利差、通脹、匯率等5個因子。

③ 家族辦公室:資產種類期限更加多元

區別于傳統機構投資者,家族辦公室在投資目標、風險容忍度和投資限制方面擁有更多的靈活度,所以配置策略上在資產類別和期限上更加多元。2016年在家族辦公室的資產配置中,債券占比約13%,其中占比較大的為發達市場的固定收益產品;股票占比24%,其中多為發展中市場股票;另類投資(私募股權、房地產直接投資、對沖基金、藝術品、指數基金、信托等)各類別相加總占比約51%;大宗商品和農業占比為4%;現金或等價物等流動性資產占比為8%。

④ 保險公司:權益類占比增加,債權占比下降

保險資金投資最重視的是資產負債久期相匹配,并且在償還負債后,折現仍能夠穩定盈利的資產。基于這種考慮,固定收益類產品一直是保險資金配置的主力軍,但隨著利率的下行,保險機構對權益類資產的配置長期上行,以對沖低回報率的沖擊。

美國保險公司:負債驅動投資。

債券是保險公司的主要配置品種:美國壽險業投資方向主要分為四類,分別是債券(政府和企業債)、股票、抵押貸款和房地產投資以及保單貸款,其中債券一直是最主要的投資品種,占比在50%以上。

但隨著利率下行和人口結構變化,保險公司對固定收益配置比例長期下降,權益類配置長期上升:2010年-2014年期間,美國保險資金在債券上的配置比例高達67%-70%。但隨著利率的長期下行,美國保險在固定收益類的比例是逐步的下降,權益配置穩步上升,從90年代之后對于權益的投資由10%提升至30%左右。

⑤ 共同基金和對沖基金:因子配置

橋水基金:全天候資產配置

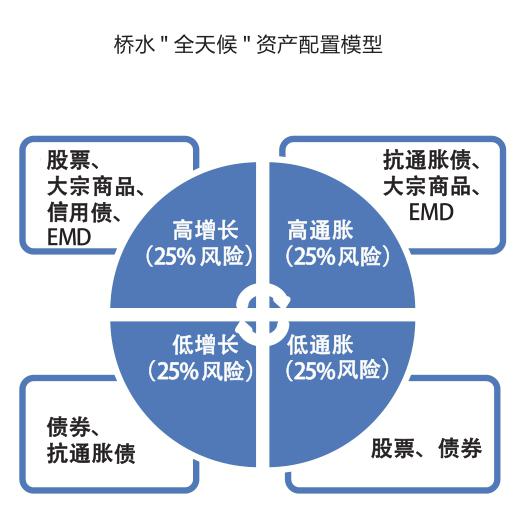

Bridgewater是全球最大的對沖基金,是多種創新投資策略的先鋒者。1995年,公司發行了“全天候(All Weather)”對沖基金,并且于1996年開創性地運用風險平價技術去管理投資組合。

橋水基金的All whether策略并不需要對未來做出預測,其核心在于對各個資產類別平均分配風險;而在不同的增長和通脹環境中,總會有資產表現出色的資產,基金的投資組合永遠不會暴露在同一風險因子下。

橋水全天候配置模型下,債券配比上升:在傳統的風險方差理論之下,綜合考慮收益與風險,股票會成為投資組合中最大的權重,其中股票(52%)、固收(37%)、RE(8%)、大宗商品(3%)。根據橋水的風險配置理論,平均分配風險后的投資組合自然會增加對債券配置,其各類資產占比分別為固收(58%)、股票(19%)、RE(11%)、大宗商品(12%)。

⑥ 互聯網金融公司:ETF作為資產配置的工具

WealthFront和Betterment:MPT+大數據+人工智能

智能投顧=MPT理論+大數據+人工智能:互聯網公司基于現代投資理論,根據客戶的收益和風險偏好,結合了傳統的財務管理業務和大數據分析,互聯網支付與人工智能技術,生成有效的資產配置策略,并在合適的時機進行資產再平衡,以使整體配置比例與最初設定目標一致。

互聯網公司通過智能投顧,打開個人資產配置的市場:智能投顧的投資標的是費率低廉的ETF,并且省去了個人財富顧問的傭金費用,為個人投資者提供自動化的理財服務。最具代表性的兩家智能投顧—Betterment,Wealthfront—在過去的幾年中完成了AUM上百倍的增長。

ETF作為資產配置工具,優勢逐步凸顯:ETF基金規模每年以20%的速度增長,是傳統產品的4倍。ETF做為資產配置工具,具有收費低(以被動式管理)、透明度高(投資標的透明清晰)、產品多樣化(投資于股票、債券、商品、外匯等市場,同時Smart ETF 、匯率對沖、波動指數等ETF產品不斷被開發出來)和流動性高(相比另類投資,ETF產品流動性更好)等優點,逐步成為資產配置的主要標的之一。(本文選自民生證券專題報告)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高三(2014年5期)2014-08-26 02:49:51

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16