醫(yī)院成本控制新辦法探索

2018-10-19 08:24:58李建強廣元市中心醫(yī)院

消費導刊 2018年20期

李建強 廣元市中心醫(yī)院

醫(yī)院的各類成本按照習性不同可分為固定成本和變動成本兩個大類,固定成本是指成本總額在一定時期和一定業(yè)務(wù)量范圍內(nèi),不受業(yè)務(wù)量增減變動影響而能保持不變的成本,如:人員工資、房屋設(shè)備折舊費、各項稅金、職工培訓費等。變動成本與固定成本的習性相反,變動成本是指那些成本的總發(fā)生額在相關(guān)范圍內(nèi)隨著業(yè)務(wù)量的變動而呈正比例變動的成本,如:材料費、低值易耗品、水電費等在醫(yī)療業(yè)務(wù)活動中直接消耗的資源。針對成本的習性不同,在探討成本控制方法上,由于固定成本在一定時期內(nèi)基本保持不變,可控空間不大,本文主要探討變動成本的控制方法,以期達到控制其增長幅度、降低其占業(yè)務(wù)收入比例之目的。為本文闡述方便起見,下文省略了醫(yī)院管理中其他考核指標,僅以成本考核論述。

醫(yī)院的總成本實際上是由各成本中心(單獨核算的業(yè)務(wù)科室和管理科室)匯集而成,成本控制的成效主要取決于各成本中心的控制效果。因此,如何調(diào)動各成本中心的積極性和主觀能動性就成為醫(yī)院成本管理的重要研究領(lǐng)域,醫(yī)院管理者主要通過制定經(jīng)濟管理辦法,并最終通過績效工資分配的杠桿作用撬動各成本中心“節(jié)能降耗”的積極性。按照現(xiàn)行大多數(shù)醫(yī)院經(jīng)濟管理辦法,科室績效工資計算方法是:成本費用直接在收入中進行抵扣,就其差額按比例計算。這種方法雖然簡便易行,為大多數(shù)人所認同,但也有一定弊端,主要是成本抵扣環(huán)節(jié)處于績效工資計算前,成本的增減對其績效有一定影響,但未完全與科室利益掛鉤。舉例說明:

例1(標準成本狀態(tài)):某科室一月份收入10萬元,固定成本(人員工資2萬元、折舊費1萬元),材料等變動成本3萬元,績效提取比例為30%。

例2(超支成本狀態(tài)):某科室一月份收入10萬元,固定成本(人員工資2萬元、折舊費1萬元),材料等變動成本4萬元,績效提取比例為30%。

例3(節(jié)約成本狀態(tài)):某科室一月份收入10萬元,固定成本(人員工資2萬元、折舊費1萬元),材料等變動成本2萬元,績效提取比例為30%。

為本文闡述方便,將上述現(xiàn)行績效計算方法作為“方法1”,即:

方法1:固定成本與變動成本均在績效工資計算前抵扣,績效工資=(收入-固定成本-變動成本)×績效提取比例。則有三種結(jié)果:

例1:績效工資=(10-2-1-3)×30%=1.2萬元;

例2:績效工資=(10-2-1-4)×30%=0.9萬元;

例3:績效工資=(10-2-1-2)×30%=1.5萬元;

可以看出,如果采取方法1,在例2的情況下,醫(yī)院總成本超支了1萬元,但成本中心(科室)只承擔了超支中的30%,即:0.3萬元,另70%由醫(yī)院承擔;在例3的情況下,醫(yī)院總成本節(jié)約了1萬元,但成本中心(科室)只獲利節(jié)約支出中的30%,即:0.3萬元,另70%利潤由醫(yī)院獲取。這樣看來,雖然表面上醫(yī)院與各成本中心都按照責任大小(30%與70%)承擔超支的責任和節(jié)約的利潤,似乎公平合理,但更應(yīng)看到,成本中心是由具體的自然人組成的,而人總是具有追求個人利益的自然屬性,因此,第一種方法在當前市場經(jīng)濟條件下不利于調(diào)動各成本中心節(jié)約成本的積極性和主觀能動性。

在分析“方法1”的利弊后,如果將“方法1”略作調(diào)整,就可起到截然不同的另一種效果,即:

方法2:創(chuàng)立二個概念:①效費總額:績效工資與變動成本之和;

②效費比率: 效費總額 ×100%總收入-固定成本

固定成本在效費總額前抵扣,變動成本在效費總額后抵扣,績效工資=(收入-固定成本)×效費比例-變動成本。同上例,測算出的效費比例應(yīng)為60%(以實際發(fā)放1.2萬元績效工資不變反推),即:

?

同樣產(chǎn)生三種結(jié)果:

例1:績效工資=(10-2-1)×60%-3=4.2-3=1.2萬元;

例2:績效工資=(10-2-1)×60%-4=4.2-4=0.2萬元;

例3:績效工資=(10-2-1)×60%-2=4.2-2=2.2萬元;

將這兩種方法分別不同情況作如下對比分析:

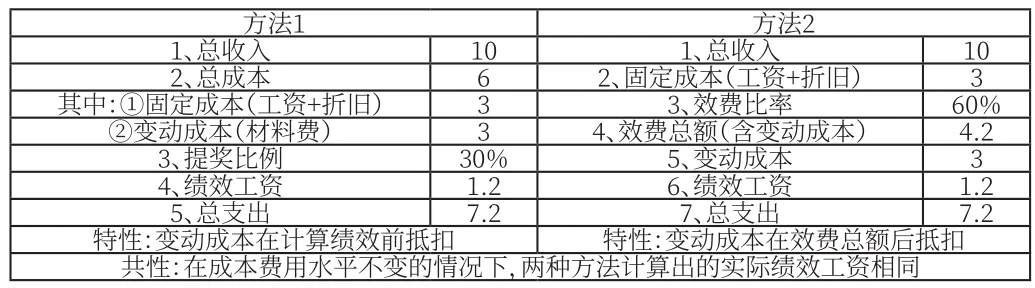

一、在標準成本狀態(tài)(總成本費用不變)的情況下比較(單位:萬元)

方法1 方法21、總收入 10 1、總收入 102、總成本 6 2、固定成本(工資+折舊)3其中:①固定成本(工資+折舊)3 3、效費比率 60%②變動成本(材料費)3 4、效費總額(含變動成本)4.23、提獎比例 30% 5、變動成本 34、績效工資 1.2 6、績效工資 1.25、總支出 7.2 7、總支出 7.2特性:變動成本在計算績效前抵扣 特性:變動成本在效費總額后抵扣共性:在成本費用水平不變的情況下,兩種方法計算出的實際績效工資相同

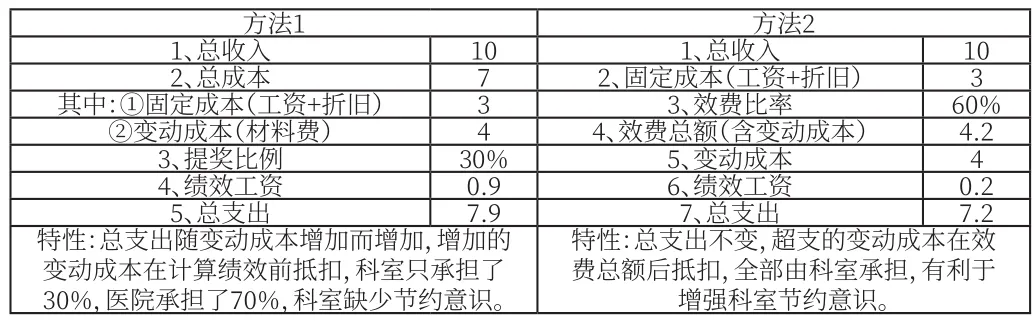

二、在超支成本狀態(tài)(變動成本增加1萬元)的情況下比較(單位:萬元)

方法1 方法21、總收入 10 1、總收入 102、總成本 7 2、固定成本(工資+折舊)3其中:①固定成本(工資+折舊)3 3、效費比率 60%②變動成本(材料費)4 4、效費總額(含變動成本)4.23、提獎比例 30% 5、變動成本 44、績效工資 0.9 6、績效工資 0.25、總支出 7.9 7、總支出 7.2特性:總支出隨變動成本增加而增加,增加的變動成本在計算績效前抵扣,科室只承擔了30%,醫(yī)院承擔了70%,科室缺少節(jié)約意識。特性:總支出不變,超支的變動成本在效費總額后抵扣,全部由科室承擔,有利于增強科室節(jié)約意識。

三、在節(jié)約成本狀態(tài)(變動成本減少1萬元)的情況下比較(單位:萬元)

方法1 方法21、總收入 10 1、總收入 102、總成本 5 2、固定成本(工資+折舊)3其中:①固定成本(工資+折舊)3 3、效費比率 60%②變動成本(材料費)2 4、效費總額(含變動成本)4.23、提獎比例 30% 5、變動成本 24、績效工資 1.5 6、績效工資 2.25、總支出 6.5 7、總支出 7.2特性:總支出減少,節(jié)約的變動成本在計算績效前抵扣,科室只獲利30%,醫(yī)院獲利70%,不利于調(diào)動科室積極性。特性:總支出不變,節(jié)約的變動成本在效費總額后抵扣,全部由科室獲利,有利于調(diào)動科室積極性。

通過上述三種不同情況下兩種方法的比較,不難發(fā)現(xiàn)“方法2”的優(yōu)缺點:

優(yōu)點:更有利于調(diào)動全院職工節(jié)約支出、降低消耗的積極性,培養(yǎng)“降耗即增收”的主人翁意識。雖然在第一個年度,從醫(yī)院角度看,可能見不到降低支出的明顯效果,但應(yīng)該看到,并不是支出沒有減少,而是科室節(jié)約的成本費用轉(zhuǎn)化成為了職工收入。因此,從職工增收、提高職工福利、加強員工凝聚力、提高工作積極性的角度來看,具有明顯、積極的促進作用。況且在這一過程中,從醫(yī)院總體費用上看,支出的絕對數(shù)并未增加。而根本目的在于通過一個年度的試行,能真正了解各科室成本耗用的底線,挖掘出節(jié)約成本的最大潛力,為來年制定經(jīng)濟管理方案提供真實、可靠、有效的參考數(shù)據(jù)。通過對上一年度經(jīng)濟管理方案的優(yōu)化,能顯著降低第二個年度的費用水平,真正體現(xiàn)其“節(jié)能降耗”的優(yōu)點。

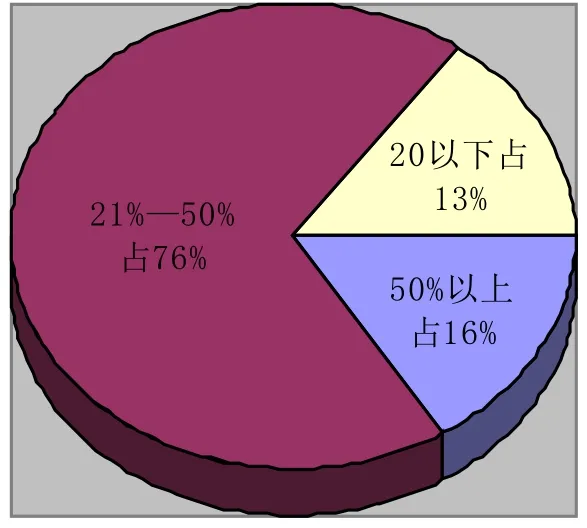

缺點:從管理者的角度看,效費比率較高,可能在60%左右(含變動成本),具體比例還需將最近幾個年度,特別最近一年的收支指標作詳盡分析、科學論證、充分醞釀后方能確定。

效費比率 科室數(shù) 占全院百分比 備注10%以下 2 5%11%—20% 3 8%21%—30% 7 19%21%—50%占76%31%—40% 8 22%41%—50% 13 35%51%—60% 4 11%

結(jié)論:通過以上對兩種方法進行對比分析,結(jié)合我院近幾年成本核算資料進行驗證測算,如果結(jié)合醫(yī)院其他管理措施,“方法2”在成本控制上具備優(yōu)越性,具有可行性。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

作文評點報·低幼版(2019年42期)2019-12-30 01:40:57

電影(2018年12期)2018-12-23 02:18:48

小學生作文(低年級適用)(2018年10期)2018-10-27 05:46:08

兒童繪本(2018年10期)2018-07-04 16:39:12

兒童繪本(2017年6期)2017-04-21 23:19:31

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國衛(wèi)生(2014年7期)2014-11-10 02:33:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48