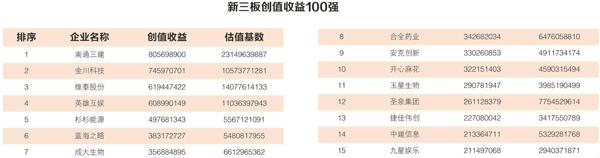

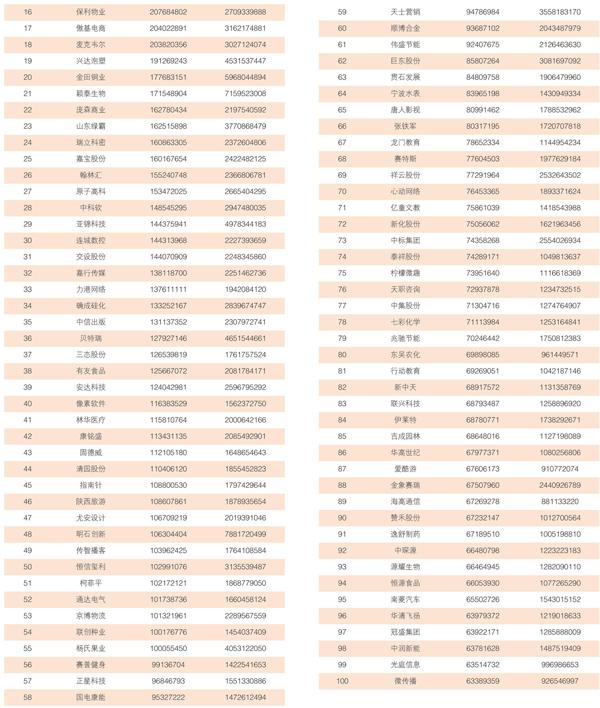

新三板公司創值百強榜

2018-10-19 05:58:02

董事會 2018年9期

如何判斷公司業績,發現好企業?著名管理大師彼得?德魯克指出:“企業盈利根本不是利潤,只要一家公司的利潤低于資本成本,公司就處于虧損狀態;只有企業獲得了超出資本成本的收益,才可以說企業盈利。”《董事會》價值研究院聯合創值國際智庫新三板研究課題組,發布新三板公司創值百強報告(2018),評價、揭示創值收益與創值效率百強新三板公司。

最賺錢的新三板企業是哪些

“最”是指數量最大;“賺錢”指的不是會計核算的凈利潤,而是經濟核算的、剔除了所有成本的當期的凈值性收益。

一般來說,賺錢與否有兩大標準:一是凈值性,是扣除了所有成本的收益;二是時間性,可用一定的時間節點如年度、季度、月度來核算。經濟增加值優于利潤的是:不僅扣減了運營成本和債務資本成本,而且扣減了股東資本成本,具有凈值性。經濟增加值優于凈現金流的是:不僅能夠衡量當期的收益,而且可以其累積值估算長期的價值,其估值結果與現金流估值結果相等,具有當期性。經濟增加值是真正從企業運作全過程度量的凈值收益,是真正從投資者角度度量的創造價值收益,是價值創造的標志,也被稱為創值收益,是真正的賺錢收益。

為此,以新三板披露的2017年年報數據為基礎,剔除金融類企業及數據異常的企業后,應用創值核算與分析系統進行核算與分析從10621家非金融新三板企業中評選出賺錢最多的100家企業。

榜單中的所有新三板企業的創值收益為正,意味著這些企業剔除了所有成本費用,是真正的盈利,當期創造了價值。企業間創值收益大小不一,數值越大說明企業當期創造的凈值收益越大、創造的價值越大。從收益大小來看,入圍榜單的最低門檻是6000萬元,其中1億至9億的有55家企業。

值得一提的是,創值收益不僅能夠衡量當期凈值性收益,而且可以估值,其估值公式為:價值=估值基數+估值變數。估值基數是由當期投入資本及當期創值收益(經濟增加值)折現值構成,估算現在的、已知投入資本及當期創值收益(經濟增加值)在未來時間里的無變化延續的可能性價值;估值變數由未來高速增長期創值收益增長值與穩定增長期創值收益增長值構成,估算創值收益(經濟增加值)在未來時間里可增長部分的折現值。榜單顯示,僅就現在的創值收益估算的估值基數,入圍榜單的最低門檻是9億元,100億元以上的有4家。

最能賺錢的新三板企業又是誰

從投資者(股東)角度看,剔除了包括股權資本成本等所有成本后的創值收益(經濟增加值),是企業真正的賺錢所得,其數量大小反映出屬于賺錢規模,但規模總量大,可能投入大。因此,作為絕對量的創值收益不能反映資本運用之“能”。

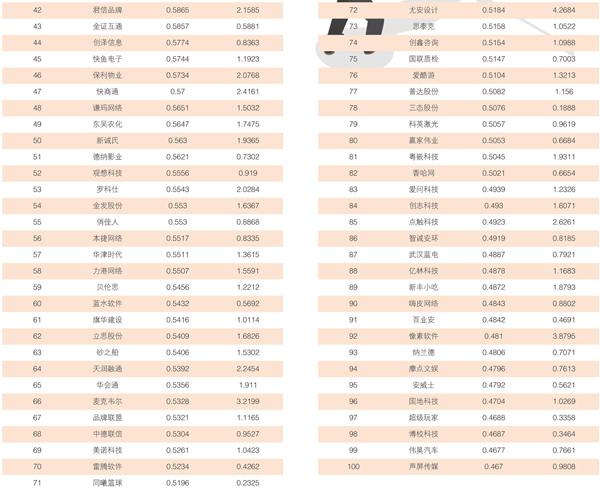

“能”是指投入資本運營能力、能量,其核心指標是投入產出的效率,即從投入產出看資本投入的能效性。從產出看,有收入、利潤、(經濟增加值)等層級之分,最有效的產出是(經濟增加值)。從投入看,資產有在用和待用資產之別。長期以來,人們簡單將資產負債表的資產總計視為企業運行的投入資本。其實從經濟核算的角度看,這不是企業當期的投入凈值。由于歷史和未來發展的需要,有一些資產是歷史沉淀下來分期攤銷的,有一些是為未來發揮作用的投資,有一些是當期發揮作用的,因而,資產可分為在用資產和待用資產。其中,在用資產是企業當期運營的凈投入,是按照資產的在用性和收益的匹配性等原則將資產中的多計部分、應計部分進行了調整,包括所有當期已經投入企業的正常業務經營過程或旨在產生經營利潤的資本,強調的是為產生正常收益而投入的實際數值,使得投入資本與經濟收益相匹配。因此,最有效的產出創值收益 (經濟增加值)與最充分的投入資本(在用資產)之比即創值效率,最直觀、最實在地反映當期在用資產創造的當期創值收益的效率。該指數越大,意味著創造的創值收益越多、投入效率越高;指數越小,意味著創造的創值收益越少、投入效率越低。因此,創值效率最準確地反映企業賺錢之能。以新三板披露的2017年年報數據為基礎,剔除金融類企業及數據異常的企業后,應用創值核算與分析系統進行核算與分析從10621家非金融新三板企業中評選出最能賺錢的100家企業。

榜單中,創值效率的平均值為0.62159,超過平均值的有36家,最高的是賽普健身,達1.1728,意味著當期1元投入創造了1.1728元的凈值收益。

此外,決定股價走勢的是投入資本創值效率,創值效率越高,每股創值率也會越高。榜單中,新三板企業創值效率100強的每股創值率平均值為2.69,即每1股可獲得1.1006價值;超過平均值的有10家企業,最高的為領驥影視達 8.6338。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11