地方財政支出效率

——基于DEA模型

2018-10-21 03:57:34尹楚靜任嫻李元琨云南大學云南昆明650504

新生代 2018年14期

尹楚靜 任嫻 李元琨 云南大學 云南昆明 650504

1 引言:

公共物品的提供需要國家的財政支持,2016年中央財政支農支出 27403.85 億元,地方財政支出160351.36,占總支出的85.4%,地方財政是公共物品供給的主要來源。雖然,地方財政支出占大,但是效率如何,是否達到支出有效,需要進行探討。

以往的研究大多集中在財政支農對農業經濟的影響上,或者測算全國及各省市的技術效率水平上。代娟等(2013)設立地方政府投入和產出指標分析了省級政府在提供教育、醫療等方面的財政支出效率,唐沿源等(2013)把政府人均預算內財政支出作為公共財政支出作為投入指標,把基建、教育、醫療作為產出變量,對西部11省進行實證分析。汪柱汪等(2007)選取人均財政支出、財政支出比、經濟性財政支出作為投入指標,選取財政收入增長率、實際GDP增長率、財政支出資本形成拉動系數、財政支出彈性系數、財政支出倍率作為財政支出的產出,測算我國財政支出效率。因此本文重點研究地方財政支農的效率,運用DEA測算我國2016年地方財政支出效率值(綜合效率、純技術效率、規模效率),并根據測算結果提出相應對策。

2 實證分析

運用DEA軟件,以產出為導向、使用規模報酬可變模型。數據來源于《中國統計年鑒2017》,省份涉及全國31個省。本文用教育、醫療衛生和基礎設施三類政府提供的公共物品作為產出。第一類公共物品可以細分為各省市各級在校教職工占總人口比例,學校師生比;第二類公共品醫療衛生服務指標用每萬人醫療衛生技術人員和每萬人口醫療衛生機構床位數表示;第三類公共基礎設施是有效灌溉面積占農業總播種面積的比例、人均鐵路里程、人均公路里程、人均郵電業務量。投入指標是人均一般預算支出和一般預算支出占GDP的比重。

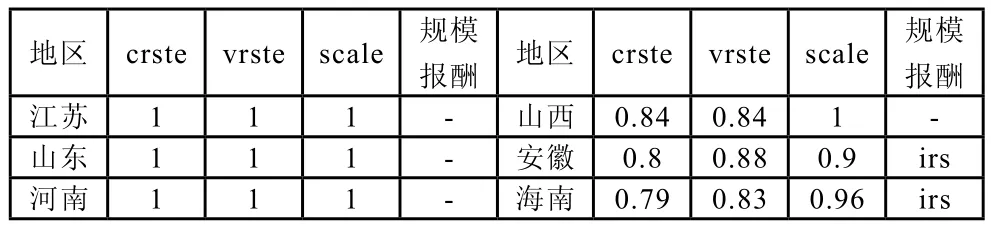

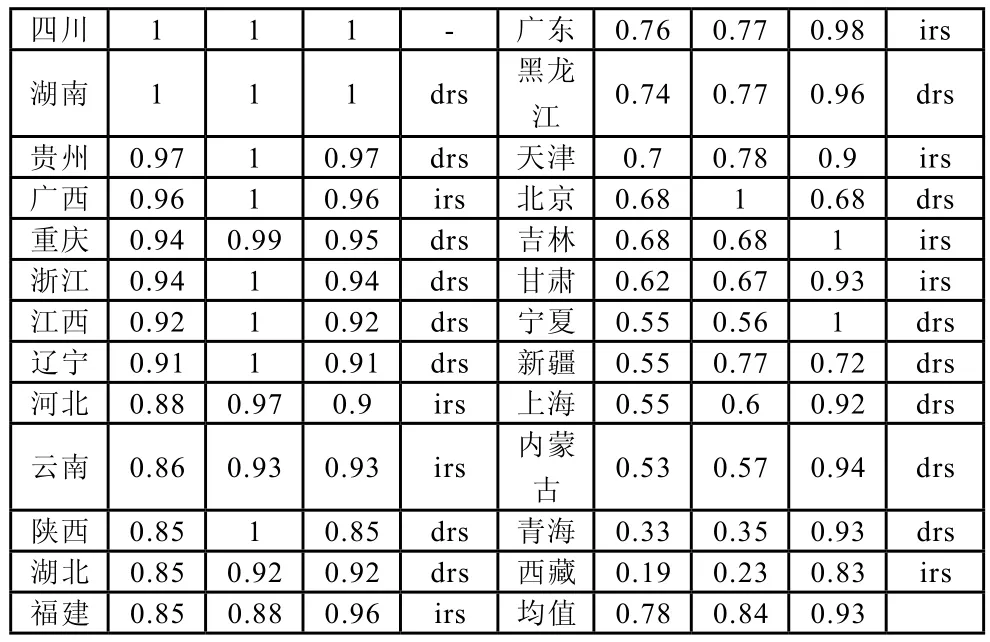

計算過程為了消除各個指標單位的影響,對各項指標進行標準化處理,即除以各自的平均值,各省總產出的指標又是三大產出指標的平均值,最后根據綜合產出指標降序排列。由表1知,全國總體綜合效率平均值是0.78,純技術效率平均值是0.84,平均規模效率0.93。江蘇、山東、河南、四川處于生產前沿面,規模報酬不變,最差的是西藏綜合效率值是0.19,究其原因是純技術效率和規模效率不高,主要是純技術效率過低,北京的效率值主要受規模效率的影響,即財政資金支出規模不當,天津受純技術效率影響,上海受純技術效率和規模效率的影響。

表1 財政支出的DEA效率

3 結論與建議

結論:一是全國支出效率非DEA有效,純技術效率和規模效率都低下。二是僅江蘇、山東、河南、四川、湖南為支出有效率,大城市如北京、天津、上海等財政支出無效率。北京的效率值主要受規模效率的影響,即財政資金支出規模不當,天津受純技術效率影響,上海受純技術效率和規模效率的影響。陜西、北京、新疆、西藏的規模效率較低,其余省份純技術效率較低。

原因如下:一是管理主體多元化。財政資金來源于財政部門、農林牧漁等部門,同一個項目多部門管理。二是資金流向有偏。一是資金一部分流向形象工程的建設,一部分流向農林牧漁部門的事業費,資金管理混亂。三是事權與財權不一致,導致資金被冒領、套取、擠占,財務管理混亂。

建議:首先明確資金去向。成立專門的資金管理部門,將分散的資金集中起來,統一管理、統一使用,確定資金的去向。其次,規范管理體制。提高行政人員的素質,使其充分認識資金的有限性,要提高行政效率;建立健全行政監督體制。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26