國(guó)家創(chuàng)業(yè)風(fēng)險(xiǎn)投資和天使投資稅收政策落實(shí)情況及對(duì)策建議

——基于合蕪蚌國(guó)家自主創(chuàng)新示范區(qū)調(diào)查研究

2018-10-24 02:28:36丁元欣安徽省科學(xué)技術(shù)情報(bào)研究所

安徽科技 2018年9期

關(guān)鍵詞:企業(yè)

◎文/丁元欣(安徽省科學(xué)技術(shù)情報(bào)研究所)

創(chuàng)業(yè)風(fēng)險(xiǎn)投資和天使投資為大眾創(chuàng)業(yè)萬(wàn)眾創(chuàng)新提供了重要的資本力量,有力助推科技創(chuàng)新成果轉(zhuǎn)化,成為進(jìn)一步落實(shí)新發(fā)展理念和深化供給側(cè)結(jié)構(gòu)性改革的新動(dòng)能。近年來(lái),國(guó)家陸續(xù)出臺(tái)多項(xiàng)稅收優(yōu)惠政策,有力的促進(jìn)了創(chuàng)業(yè)投資、天使投資的發(fā)展。

一、重點(diǎn)政策梳理

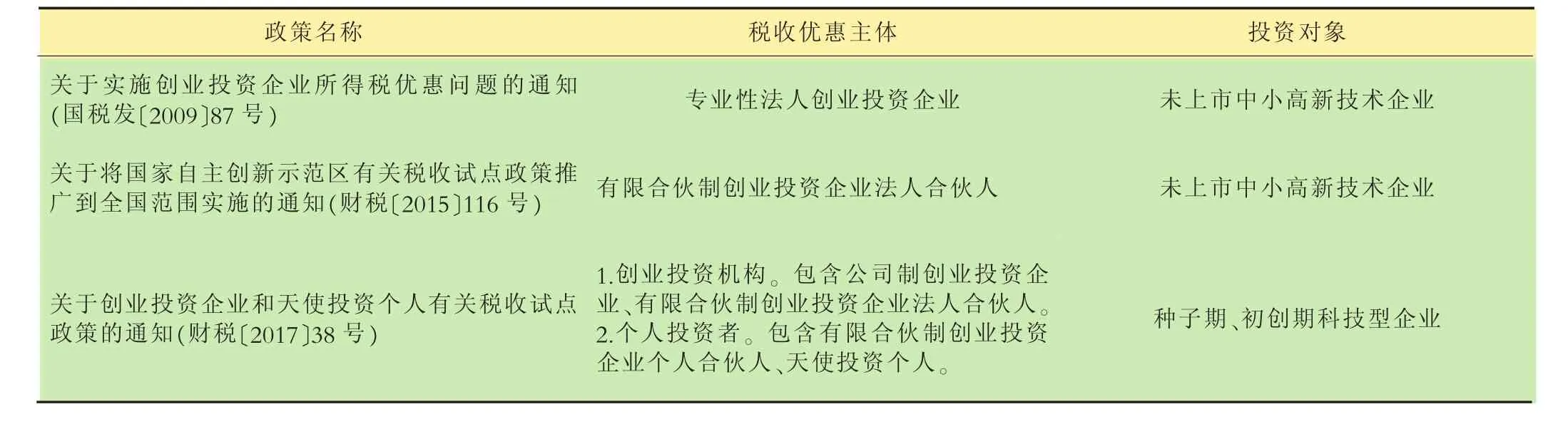

自2008年以來(lái),國(guó)家陸續(xù)出臺(tái)《關(guān)于合伙企業(yè)合伙人所得稅問(wèn)題的通知》《關(guān)于將國(guó)家自主創(chuàng)新示范區(qū)有關(guān)稅收試點(diǎn)政策推廣到全國(guó)范圍實(shí)施的通知》《關(guān)于有限合伙制創(chuàng)業(yè)投資企業(yè)法人合伙人企業(yè)所得稅有關(guān)問(wèn)題的公告》《關(guān)于實(shí)施創(chuàng)業(yè)投資企業(yè)所得稅優(yōu)惠問(wèn)題的通知》等多項(xiàng)政策,給予創(chuàng)業(yè)風(fēng)險(xiǎn)投資機(jī)構(gòu)稅收優(yōu)惠,鼓勵(lì)創(chuàng)業(yè)風(fēng)險(xiǎn)投資發(fā)展。

2017年4月,國(guó)家財(cái)政部和稅務(wù)總局聯(lián)合發(fā)布《關(guān)于創(chuàng)業(yè)投資企業(yè)和天使投資個(gè)人有關(guān)稅收試點(diǎn)政策的通知》(財(cái)稅〔2017〕38號(hào))(以下簡(jiǎn)稱“38號(hào)文”),首次明確有限合伙制創(chuàng)業(yè)投資企業(yè)個(gè)人合伙人、天使投資個(gè)人可享受所得稅優(yōu)惠政策(如表1所示),對(duì)于創(chuàng)業(yè)投資企業(yè)概念的界定更加靈活,降低了申請(qǐng)稅收優(yōu)惠政策的創(chuàng)業(yè)投資基金門檻,進(jìn)一步鼓勵(lì)創(chuàng)業(yè)投資公司參與種子期、初創(chuàng)期科技型企業(yè)的投資。

表1 創(chuàng)業(yè)投資機(jī)構(gòu)、個(gè)人投資者稅收優(yōu)惠國(guó)家重點(diǎn)政策比較

二、政策落實(shí)成效及存在的問(wèn)題

1.政策落實(shí)成效

由于合肥、蕪湖、蚌埠三市的創(chuàng)業(yè)投資機(jī)構(gòu)數(shù)量較少,且以公司制為主,合蕪蚌示范區(qū)的創(chuàng)業(yè)投資機(jī)構(gòu)享受稅收優(yōu)惠政策主要基于《關(guān)于實(shí)施創(chuàng)業(yè)投資企業(yè)所得稅優(yōu)惠問(wèn)題的通知》。如:蚌埠某創(chuàng)業(yè)投資公司,分別于2009年和2010年對(duì)兩家未上市中小高新技術(shù)企業(yè)累計(jì)投資1886萬(wàn)元,可按總投資額的70%抵扣應(yīng)納稅所得額,經(jīng)測(cè)算并在蚌埠市地稅局企業(yè)所得稅優(yōu)惠事項(xiàng)備案,根據(jù)退(抵)稅優(yōu)惠政策,該創(chuàng)投公司于2017年向市地稅局申請(qǐng)2014—2016年三個(gè)納稅年度共退稅122.8萬(wàn)元,并獲批收到所退稅款。

2.存在的問(wèn)題

(1)政策規(guī)定不夠明晰。如38號(hào)文中在有限合伙制創(chuàng)業(yè)投資企業(yè)享受稅收優(yōu)惠政策部分,只表述為“合伙創(chuàng)投企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年”,而并不強(qiáng)調(diào)合伙人對(duì)合伙創(chuàng)投企業(yè)的投資期限也要滿2年,那么后期進(jìn)入合伙企業(yè),也就是在合伙創(chuàng)投企業(yè)投資初創(chuàng)科技企業(yè)之后才進(jìn)入合伙企業(yè)的,其并沒(méi)有對(duì)所投初創(chuàng)科技型企業(yè)間接出資,也是可以享受限額抵扣政策的,這意味著后期進(jìn)入的合伙人的存在稀釋了本該由其他合伙人享有的符合條件限額抵扣投資額。

(2)相關(guān)配套政策缺失。當(dāng)前,合蕪蚌示范區(qū)乃至安徽省都沒(méi)有對(duì)國(guó)家促進(jìn)創(chuàng)業(yè)投資和天使投資相關(guān)稅收優(yōu)惠政策出臺(tái)配套政策,對(duì)創(chuàng)業(yè)投資和天使投資在促進(jìn)科技型企業(yè)發(fā)展過(guò)程中的重要性認(rèn)識(shí)還有待加強(qiáng)。

(3)政策宣傳缺乏針對(duì)性。一方面創(chuàng)業(yè)投資企業(yè)的界定存在模糊,對(duì)于創(chuàng)業(yè)投資機(jī)構(gòu)的統(tǒng)計(jì)機(jī)制不夠健全;另一方面天使投資人較為分散,而合蕪蚌示范區(qū)天使投資人的信息庫(kù)尚未建立。這兩者使得稅務(wù)部門在進(jìn)行政策宣傳時(shí)無(wú)法掌握完整的受眾信息,政策的宣傳缺乏針對(duì)性,進(jìn)而導(dǎo)致部分主體對(duì)政策理解不到位,政策落實(shí)成效降低。

(4)投資對(duì)象信息獲取難。38號(hào)文中,將原先的投資對(duì)象擴(kuò)大至初創(chuàng)科技型企業(yè),并設(shè)立了相關(guān)指標(biāo)條件用于界定初創(chuàng)科技型企業(yè)。但是由于合蕪蚌示范區(qū)科技型企業(yè)平臺(tái)尚未搭建起來(lái),種子期、初創(chuàng)期科技型企業(yè)以及中小科技型企業(yè)等的信息無(wú)法共享,多數(shù)創(chuàng)投機(jī)構(gòu)及天使投資人在進(jìn)行投資選擇時(shí)無(wú)法獲取相關(guān)信息,投資產(chǎn)生局限性,對(duì)于其享受稅收政策優(yōu)惠產(chǎn)生一定影響。

(5)創(chuàng)投企業(yè)備案率較低。政策規(guī)定創(chuàng)業(yè)投資機(jī)構(gòu)需要完成備案后才能享受稅收優(yōu)惠政策。但是創(chuàng)業(yè)投資企業(yè)的備案要求較高,對(duì)于備案企業(yè)進(jìn)行創(chuàng)業(yè)風(fēng)險(xiǎn)投資的比例有硬性要求。一方面使得很多創(chuàng)投企業(yè)望而卻步,另一方面也同時(shí)存在部分企業(yè),既做創(chuàng)業(yè)風(fēng)險(xiǎn)投資,也做常規(guī)性的投資,當(dāng)其創(chuàng)業(yè)風(fēng)險(xiǎn)投資比例無(wú)法達(dá)到要求時(shí)就無(wú)法進(jìn)行備案,進(jìn)而無(wú)法享受稅收優(yōu)惠政策,這也削弱了企業(yè)投資種子期、初創(chuàng)期科技型企業(yè)的積極性,轉(zhuǎn)而規(guī)避風(fēng)險(xiǎn),投資其他成熟項(xiàng)目。

三、對(duì)策建議

1.持續(xù)優(yōu)化政策實(shí)施細(xì)則

針對(duì)38號(hào)文中后期進(jìn)入的合伙人的存在稀釋了本該由其他合伙人享有的符合條件限額抵扣投資額的問(wèn)題,可在政策中明確如果新進(jìn)入的合伙人在合伙協(xié)議中不參與某項(xiàng)創(chuàng)業(yè)投資的利益分配,就不計(jì)算限額抵扣,只有實(shí)際出資的合伙人才享受限額抵扣政策,按照原實(shí)繳出資比例進(jìn)行計(jì)算抵扣。再如,可設(shè)置靈活性條款,可根據(jù)自然人投資者持股期限設(shè)置不同稅率的稅收優(yōu)惠,緩解其因長(zhǎng)期投資承擔(dān)的較大風(fēng)險(xiǎn)。

2.加快相關(guān)配套政策制定

加快制定地方配套政策,提高政府部門對(duì)創(chuàng)業(yè)風(fēng)險(xiǎn)投資、天使投資等的重視度,基于地方現(xiàn)狀為稅收優(yōu)惠政策享受主體提供更加具體、切實(shí)可行的政策依據(jù),促進(jìn)創(chuàng)投機(jī)構(gòu)、天使投資個(gè)人等在享受稅收優(yōu)惠政策時(shí)更加便利、更加高效。

3.加強(qiáng)政府部門聯(lián)動(dòng),推進(jìn)信息對(duì)稱共享

企業(yè)、創(chuàng)投機(jī)構(gòu)、天使投資人等相關(guān)信息的不完整、不對(duì)稱使得稅收優(yōu)惠政策的落實(shí)成效大大降低。因此,要加強(qiáng)政府部門聯(lián)動(dòng),如經(jīng)信部門牽頭,工商部門把關(guān),科技部門參與共同搭建科技型企業(yè)(含種子期、初創(chuàng)期)信息平臺(tái)、創(chuàng)業(yè)投資機(jī)構(gòu)信息庫(kù)、天使投資人信息庫(kù)等,促進(jìn)信息溝通交流共享,一方面使得稅務(wù)部門在進(jìn)行政策宣傳或輔導(dǎo)時(shí)更加有指向性,另一方面也使得創(chuàng)投機(jī)構(gòu)及天使投資人在進(jìn)行投資選擇時(shí)更加有依據(jù),針對(duì)性也更強(qiáng),促進(jìn)稅收優(yōu)惠政策高效落實(shí)。

4.降低政策享受門檻,激發(fā)創(chuàng)投機(jī)構(gòu)積極性

適當(dāng)降低政策享受門檻,如將稅收優(yōu)惠政策享受流程變更為先申報(bào)再備案,使創(chuàng)業(yè)投資企業(yè)先享受稅收優(yōu)惠,再完善相關(guān)手續(xù)流程,有利于推進(jìn)政策落實(shí)。另外,對(duì)創(chuàng)業(yè)風(fēng)險(xiǎn)投資和常規(guī)投資業(yè)務(wù)兼具且達(dá)不到備案要求的創(chuàng)投企業(yè),可區(qū)別對(duì)待,設(shè)置新的有針對(duì)性的政策享受標(biāo)準(zhǔn),鼓勵(lì)其創(chuàng)業(yè)風(fēng)險(xiǎn)投資業(yè)務(wù)發(fā)展,促進(jìn)種子期、初創(chuàng)期科技型企業(yè)成長(zhǎng)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

- 安徽科技的其它文章

- 安徽實(shí)現(xiàn)中部崛起的創(chuàng)新之路

- 銅陵市科技情報(bào)工作存在的問(wèn)題與發(fā)展對(duì)策

- 高職院校構(gòu)建創(chuàng)新創(chuàng)業(yè)教育體系對(duì)策探析

- 深入實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略?shī)^力打造現(xiàn)代化創(chuàng)新之城

- 安徽省科技廳榮獲省政府“四送一服”雙千工程評(píng)估優(yōu)秀等次

- 創(chuàng)新驅(qū)動(dòng)發(fā)展專題培訓(xùn)班舉行鄧向陽(yáng)出席開(kāi)班式并講話