車險理賠與續保關系

2018-10-24 15:31:44許凌瑞

科學與財富 2018年26期

許凌瑞

摘 要:隨著人民生活水平不斷提升,小汽車已經成為各家各戶必不可少的交通工具。汽車雖然極大的方便了居民生活,但是也給城市管理帶來了很多麻煩,交通擁堵、尾氣排放等問題正在嚴重制約新車市場發展。因此續保工作就成為各大保險公司發展車險業務的頭等大事,通常提升續保率的方法主要圍繞承保工作而開展,但理賠因素知之甚少,而本文就是通過理賠角度來分析提升續保的新方法。

關鍵詞:車險續保;回歸分析;車險理賠

一、數據準備與處理

車險續保與許多因素相關,但大致可分為以下兩類。

車險承保因素:包括車輛使用性質、銷售渠道、車輛價格、營銷措施、銷售費用、車輛使用年限等等因素。

車險理賠因素:包括案均賠款、投訴數量、服務體驗、出險次數等等。

從表面來看,客戶續保與否主要圍繞投保感受和理賠感受,從深層來看,主要是各大保險主體市場博弈的后果,本篇文章著重研究理賠對于續保率的影響,所用數據全部來自太保產險M分公司車險系統。時間范圍為2017年1-12月累計數據;樣本范圍為M分公司下屬16家地級市中支公司;數據范圍為可能對續保率造成影響的理賠指標。

二、模型建立

普通的一對一線性關系圖例如折線圖,直方圖,柱形圖只適合分析普通一對一線性關系,而對于多對一或者多對多的多重對應關系則不適用,而多重對應關系則需要借助高級統計學,通常情況下可以使用線性回歸或者逐步回歸等簡單回歸法。

那么什么是回歸分析呢?回歸分析研究的是自變量和因變量之間的關系。回歸最早是出自高爾頓種豆子的實驗結論,通過大量數據統計,實驗發現個體相對小的豆子往往會產生比其更大的子代,而個體相對大的豆子則會產生比其更小的子代。可以將實驗結果理解為:子代個體在向父代豆子的平均尺寸“回歸”(事物傾向于 “平均”發展)。

明確了回歸分析的思路后,我們來選取可能對于續保率有關聯的理賠指標,相關指標定義和名稱如下:

萬元以下往年案件支付數量占比、報案結案率(當期已決案件數量(含零注拒)/當期報案案件數量*100%)。

萬元以下案均報案支付周期(∑結案金額萬元以下案件的[支付時點-報案時點] /萬元以下正常結案數量)、558(當年案件5K以下非人傷5日內結案支付率)、357 ((支付時間在5天以內的人傷案件數量/人傷總數量)*100%)、180 ((未決估損金額小于等于10000元滯留在單證收集的案件數量/單證待收集總數量)*100%)、萬元以下人傷支付數量占比 、人傷支付金額占比、萬元以下交強險周期、萬元以下商業險支付數量占比、非家庭自用車支付數量占比、非人傷案均未決持續周期、億元保費投訴量、4S店核損金額占比 (4S店維修車輛核損總金額/整體車物損案件核損總金額)、萬元以下公估處理案件占比

按照所需因子和自變量分別提取數據,制作對應表格,然后輸入SPSS數據分析系統,進行回歸分析。

三、回歸分析過程

打開SPSS,選擇回歸分析測算底稿文件,導入數據,選擇線性回歸,將續保率導入因變量,將所有理賠指標導入自變量,開始回歸分析。

模型摘要和變異數分析如下圖所示。

R方和調整后R平方無限接近于1,說明該模型擬合度較好,模型具有較強的實用性。

SSe(殘差平方和)和MSe(剩余均方差)僅有0.008,說明擬合精度較好

Significance F(顯著性)對應的是在顯著性水平下的Fa臨界值,其實等于P值,即棄真概率。所謂“棄真概率”即模型為假的概率,顯然1-P便是模型為真的概率。那么該模型為真的概率為1-0.013=0.987=99%,說明該模型置信度為99%。

模型基本常數項基本顯著性(P-value )為0.007,遠小于0.05.說明各自變量整體較為顯著。

各模型因子關聯度如左圖所示,通俗來說,可以以線性函數進行表述:

μ = β0+ β1σ1+ β2σ2+β3σ3+ β5 σ4………+ε,其中,μ 為車輛續保率,βj ( j=0,1,2,3,4,5………)為影響因子, σi(i=0,1,2,3,4,5………)為各理賠指標自變量, ε為隨機因素。

下面將重點解析自變量和影響因子所蘊含的意義。

往年案件支付比例越高,續保率越高,說明加大往年案件清理力度,對于續保率有正向作用;報案結案率對于續保率具有反向作用,這似乎不合乎常理,我們后面會詳細分析;萬元以下案均報案支付周期的增長居然對續保率有正向作用,這同樣不合乎常理,我們會結合報案結案率進行綜合分析;558對于續保率的正向提升作用是毋庸置疑的;萬元以下人傷支付數量過多對于續保率會起到反向作用,這主要是由于小案人傷出險率影響導致的,但不能單純認為人傷案件支付多就有不良影響,這從人傷支付金額占比的正向作用可以看出,如果在小額人傷出險率無法干預的前提下,提升人傷支付金額占比,加快人傷結案速度,則會對續保率有正向提升作用;萬元以下商業險支付數量過多對續保率有反向作用,這隱含了單方事故過多對于小額案件服務的不利影響,單方事故雖然可以更好彰顯服務質量,但相同服務標準下,雙方事故的服務質量更能有效提升續保率;投訴量對于續保確實有反向作用,但遠非預期的那樣嚴重;4S店維修金額占比對于續保率有正向作用,說明車商送修對于提升續保率有一定積極意義;公估處理案件過多對于續保率有反向作用,但影響度較小,仍在可控范圍內。

以上只是系數所蘊含的簡單結論,具體還需要進行下面的多種函數圖形的詳細分析。

四、模型修正及影響因素分析

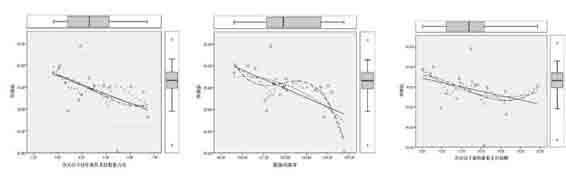

三個圖形結合起來可以發現,只有在保證往年積壓案件較少,也就是報案結案率維持在【100%~102%】左右,此時則可以斷定支付周期越短,續保率則約高,這就提醒我們在分析理賠因素時必須結合多角度來考慮。

雖然萬元以下人傷支付數量占比整體為負相關(系數為-3.006),但在10%以下時則具有較好的正向作用,之后占比如果繼續升高,則擬合較差。整體人傷支付數量占比圖形與萬元以下人傷支付數量占比較為類似,但擬合度較差,說明單從人傷金額的角度考慮,重點管控小額人傷案件的效果要遠比整體人傷案件要好。

人傷支付金額占比雖然為正相關(系數為0.258).但從圖中可以看出只有當人傷支付金額占比處于【50%~62%】之間時才勉強具有較好的擬合度,因此加大人傷案件清理力度固然會對續保率產生正向影響,但如果比例過高則說明承保結構有待改善。

萬元以下交強險支付周期和商業險支付數量占比負相關性較為明顯(系數分別為-1.38和-1.53),但我們也可以看到萬元以下商業險支付數量占比僅僅在大于48%以上才具有較好的擬合性,這從側面可以證明,雖然在同等服務質量基礎上,雙方事故比單方事故更能對續保率產生正面影響,但是過多的雙方事故則會產生反作用,這從圖形中【40%~48%】這一段離散程度可以看出。

五、最終結論

1、理賠對續保的反饋作用已愈發快速及重要

通過調整模型可以發現當年的理賠指標已對當年的續保率產生較為深遠的影響,不需考慮延時效應,無需等待數月后再行觀察。

2、應科學合理的降低往年未決案件占比

有兩種方法,一是在年末集中清理當年未決案件,尤其是人傷案件;二是進入新的一年,集中火力清理新發案件,對于往年舊案任其自然結案,這樣可以用大量的新發案件去沖抵舊案的不利影響,降低占比。

3、提升續保的理賠工作抓手(首先提升558,進而縮短萬元周期,促進報案率趨于合理,同時兼顧降低往年案件占比)

理賠各項指標具有較強的關聯性,“牽一發而動全身”,這在分析對于續保率的影響時也同樣適用。

4、非關鍵指標的關聯工作也應引起重視(加大車商送修,降低投訴,加快查勘定損與單證收集的扭轉速度,集中時間加快人傷大案結案力度,剔除公估等等),非關鍵指標對于續保的影響程度雖不大,但也需引起重視。