中國上市商業銀行管理升級的比較研究

2018-10-27 01:08:54白如冰

時代經貿 2018年28期

白如冰

一、引言

眾所周知,本量利分析(Cost-Volume-Profit Analysis)方法是根據企業有關產品的產銷數量、銷售價格、成本習性(變動成本和固定成本)等因素同企業利潤之間的相互關系確定企業目標利潤、為實現目標控制提供有效決策信息的一種管理會計分析方法。本量利分析不僅廣泛應用于制造業和流通業等各類企業的管理實踐中,它也可以運用于商業銀行的經營管理活動。本文將在界定商業銀行“本”、“量”、“利”要素的基礎上,完善商業銀行本量利分析的一般方法。并根據我國上市商業銀行的年報數據進行統計比較分析,以研究我國上市商業銀行的經營現狀、成本管理水平和經營策略,為商業銀行提高經營管理效率和深化金融服務職能提供經驗證據。

二、商業銀行本量利分析方法

(一)商業銀行收入分析

商業銀行的經營活動由經營貨幣這種特殊商品業務和為企事業單位和家庭個人提供金融服務的中間業務組成。根據《中華人民共和國商業銀行法》規定,發放各期限貸款、從事同業拆放等放款業務、辦理國內外結算、票據承兌與貼現以及從事代理買賣外匯和銀行卡業務等中間服務業務是商業銀行的主營業務。所以,放款業務的利息收入和中間服務業務的手續費和傭金收入等是商業銀行的主要營業收入和獲利方式。

為了界定本量利分析中商業銀行的業務量和厘清商業銀行的收入結構,本文整理了16家上市商業銀行2014年和2017年財務年報的利息凈收入和手續費及傭金凈收入數據,以及近10年來中國銀行的相應數據,見表1和表2。

由表1可見,5家國有商業銀行(交通、工商、建設、中國和農業銀行)利息凈收入占比均值從2014年的76.09%下降為72.39%,減少小于4%,而8家股份制商業銀行(民生、光大、中信、平安、招商、華夏、興業和浦發)的均值從2014年的74.8%下降為65.42%,減少大于9%;5家國有商業銀行中間業務凈收入占比的均值從18.24%減少為18.16%,而8家股份制商業銀行的均值從22.06%顯著增加到29.56%,增幅高達7.5%.

因此,傳統的貸款業務依然是上市商業銀行的主營業務,但是,國有商業銀行憑借其信貸優勢安于傳統經營模式、業務創新不足;尤其,從表2可知,中國銀行主營業務收入結構十年未發生明顯變化。然而,8家股份制商業銀行積極開展中間業務創新,努力提高和延伸現代銀行的服務性職能,積極推進服務多元化的經營模式,有力規避了商業銀行的信貸風險。

銀行營業收入中除了起決定性作用的利息收入和手續費及傭金收入外,還包括投資收益、其他經營凈收益、匯兌凈收益和其他業務凈收益等。并且,鑒于商業銀行的結算、票據和銀行卡交易等業務的業務發生額也與其可支配資產總額有關。所以,本文也以取得收入的可支配資產總額測度業務量(楊秀云,2011)。同時,考慮到可支配資產在經營期內的波動性,本文最終界定:

業務量=平均總資產-現金及存放中央銀行款項

(二)銀行成本分析

商業銀行是經營貨幣資金的特殊企業,為了開展放款業務,除了為放貸資金支付一定數量的利息外,還需支付營業場所和機器設備的折舊或租金、維護正常營運的營業費用、職工工資費用以及其他支出,它們構成了商業銀行的營運成本。按照成本習性對各項成本進行分類,可分為不隨業務量或資金量變化的固定成本,以及受業務量或資金量影響的變動成本。根據《金融業會計準則》規定,本文將“業務及管理費”和“其他業務成本”歸結為固定成本,該項目主要包括員工成本、物業及設備支出,如租金和物業管理費、維護費和水電費等。變動成本包括利息支出、手續費及傭金支出、營業稅金及附加、固定資產折舊和無形資產攤銷。于是,根據成本習性可計算:

表1 2014-2017年上市商業銀行主營業務的收入結構(%)

表2 2010-2017年中國銀行主營業務的收入結構(%)

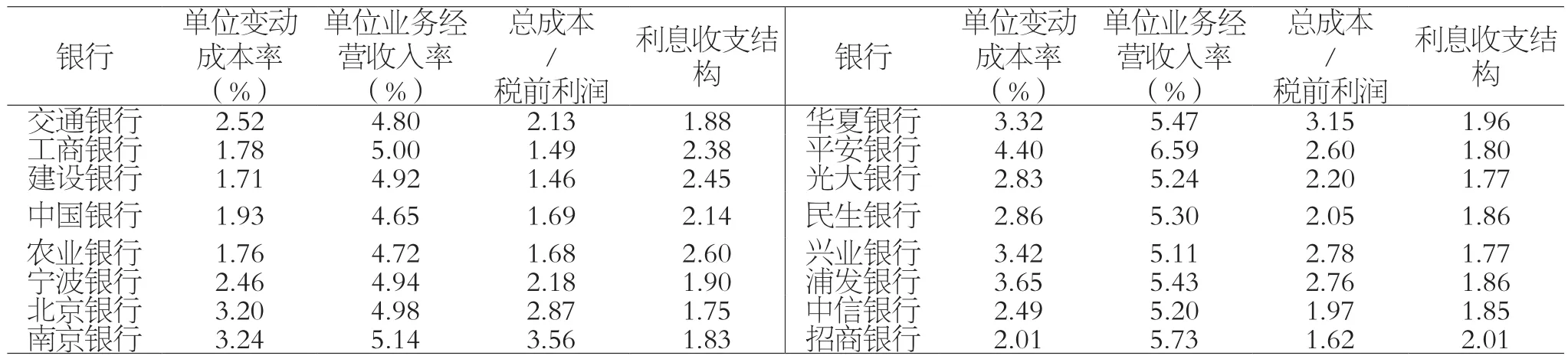

表3 2017年上市商業銀行本量利分析

固定成本總額=業務及管理費+其他業務成本-固定資產折舊-無形資產攤銷

變動成本總額=利息支出+手續費及傭金支出+營業稅金及附加+固定資產折舊+無形資產攤銷

變動成本率=變動成本總額/業務量

總成本=固定成本+變動成本率×業務量

(三)收入與利潤分析

商業銀行經營貨幣業務,其經營收入除營業收入(利息收入、手續費及傭金收入、投資凈收益和匯兌凈收益)外,還受貨幣價值波動的影響,即商業銀行業的收入還包括公允價值變動凈收益。因此,商業銀行的經營收入

收入=利息收入+手續費及傭金收入+公允價值變動凈收益+投資凈收益+匯兌凈收益

并且,反映銀行在財務報告期內全部經營成果的利潤

利潤=經營收入-營業支出

或者,

利潤= (單位業務經營收入率-單位變動成本率)×業務量-固定成本

本文計算了16家上市商業銀行2017年的單位業務經營收入率和單位變動成本率,見表3。

從表3可見,5家國有商業銀行的平均單位變動成本率為1.94%,而8家股份制商業銀行單位變動成本率的均值是3.12%,股份制商業銀行的變動成本率明顯高于國有商業銀行近1.2%;并且,5家國有商業銀行的單位業務經營收入率的均值為4.82%;而8家股份制商業銀行的平均單位業務經營收入率是5.51%,股份制商業銀行的單位業務經營收入率僅大于國有商業銀行0.7%,低于兩者的單位變動成本率之差。而且,從總成本與稅前利潤之比可以發現,國有商業銀行獲得單位利潤的平均成本約為1.69%,而股份制銀行的均值是2.39%,約高于前者1.5%。另外,從利息收支結構可見,股份制商業銀行業務利息收支比的平均值為1.86%低于國有商業銀行均值2.29%近0.5個百分點,即股份制商業銀行的單位綜合利息收入低于,或者融資成本高于國有商業銀行。

因此,股份制商業銀行與國有銀行的經營模式存在顯著差異,后者良好地傳承了成本管理理念,具有較強的競爭優勢;而前者盡管單位收入較高,但單位變動成本也大。于是,股份制商業銀行的“邊際利潤”率偏低,經營管理須強化成本管理,提高其市場比較優勢。

(四)盈虧平衡分析

對于商業銀行,當利潤為零時,即可得到商業銀行在盈虧平衡點的(保本的)業務量、單位業務量的營業收入和變動成本率。

保本業務量=固定成本/ (單位業務量的營業收入-變動成本率)

保本的單位業務營業收入=固定成本/保本業務量+變動成本率

保本的變動成本率=單位業務營業收入-固定成本 /保本業務量

因此,在既有的成本管理水平下,國有商業銀行應積極拓展業務空間、調整收入結構,提高業務盈利能力;然而,對于股份制商業銀行,在穩定已有單位業務收入率的基礎上,應重點強化成本管理、擴大業務量,尤其要優化業務流程、提高信息化水平,大幅降低固定成本,增強企業的市場競爭能力。

三、結論

根據我國2013年前上市的商業銀行年報數據進行本量利分析,本文發現:

(1)國有商業銀行具有較低的變動成本率,充分說明了它們存在顯著的資本雄厚、信用優勢和風險規避能力,使得他們在資金借貸市場具有較強的競爭勢力。但是,它們的收入結構亟待優化、應積極推進金融服務多元化進程,拓展業務空間,提高業務盈利能力。

(2)股份制商業銀行呈現“高投入高產出”的經營策略,收入結構良好、體現了金融服務的職能。但是,它們的“邊際利潤”率偏低,經營管理須強化成本管理、擴大業務量,尤其要優化業務流程、提高信息化水平,大幅降低固定成本,增強企業的市場競爭能力。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

消費導刊(2017年20期)2018-01-03 06:27:21

領導決策信息(2017年10期)2017-05-17 04:49:02

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13