中美貿易戰下我國煤炭進出口預測

2018-11-02 05:43:44王雅琴

中國煤炭 2018年10期

關鍵詞:影響

王雅琴

(山西工程技術學院經濟貿易系,山西省陽泉市,045000)

截至2018年7月底,美國政府已經宣布對中國出口到美國的600億美元商品加征關稅,中國做出對等的制裁方案。其中,在中國對美國加征關稅商品清單中,包括了稅則號列27011100未制成型的無煙煤,27011210未制成型的煉焦煙煤,27011290未制成型的其他煙煤,27011900未制成型的其他煤,27012000煤磚等類似固體燃料,27021000褐煤,27022000未制成型的褐煤等煤炭產品,稅率從6%提升到25%。除此之外,針對其他行業的貿易制裁會間接影響煤炭行業。煤炭作為傳統能源以及非清潔能源在貿易戰中有所涉及,貿易戰中煤炭的戰略地位及制裁措施對我國煤炭行業發展的影響應該被充分預測并采取預防措施。

1 近年來我國煤炭進出口概況及對煤價的影響

1.1 我國煤炭進出口概況

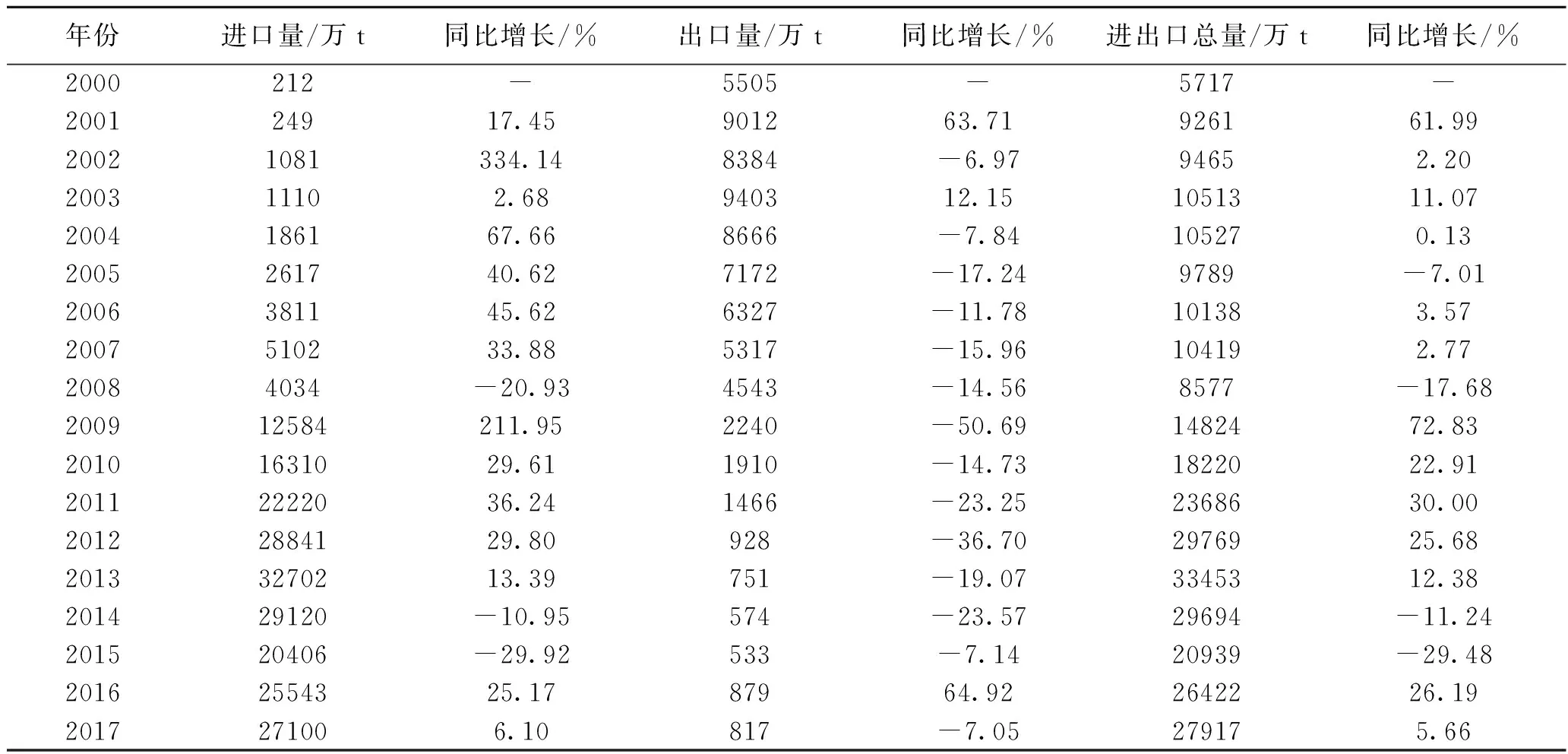

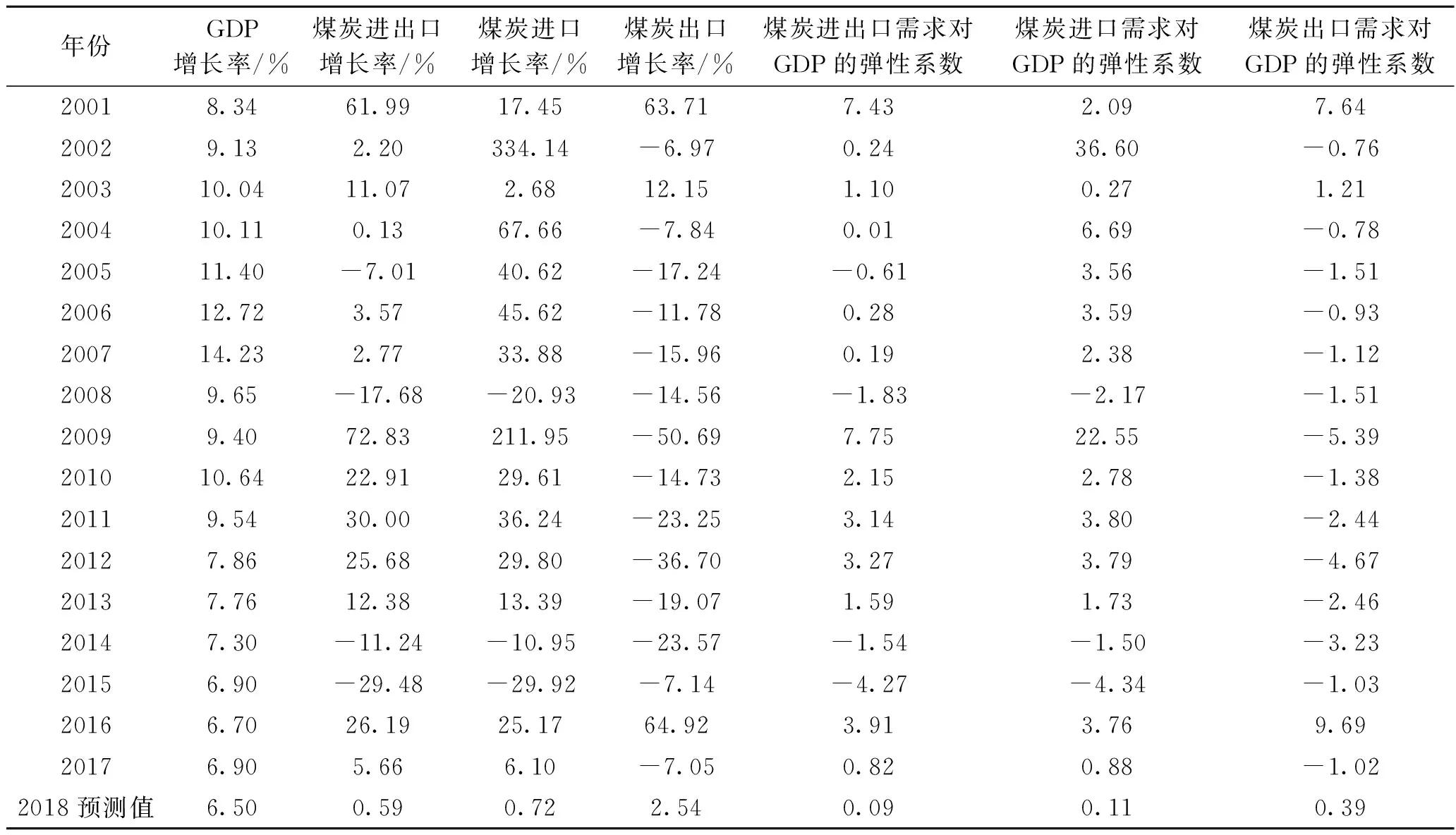

2000-2007年,我國煤炭進出口較平穩,個別年份有所波動;2008-2013年,我國煤炭進出口額均快速增長;2013-2015年,我國煤炭進出口量下降,2016年快速提升,2017年又有所回落。2016年,我國進口煤炭2.56億t/a,同比增長25.2%。為遏制煤炭進口過快增長,避免影響去產能工作大局,2017年5月起,我國采取措施加強煤炭進口管控,全年進口煤炭2.71億t/a,同比增長6%,增幅收窄19.2個百分點。2018年1-6月份,全國進口煤炭1.46億t,同比增加1300萬t,增長9.9%。2000-2017年我國煤炭進出口情況見表1。

表1 2000-2017年我國煤炭進出口情況

1.2 我國煤炭進出口對國內煤價的影響

(1)從過去20年的數據和實際情況來看,每次國內外煤炭市場出現巨幅波動變化,大部分是由中國煤炭的進口和出口決定的,中國煤炭每一次大宗進口或是大宗出口,都會決定國際市場煤炭價格的漲跌。

(2)中國煤炭進出口對國內市場起著重要的平抑作用,同時也是中國煤炭價格的先行指標。通常國際市場煤價在上漲時,比中國國內煤價漲得快,但下跌時也快,時間差大體上和中國的CR庫存指數的變化對價格的影響相當。

(3)中國煤炭進出口的決定因素是由煤炭產量巨幅波動決定的,而不是由于需求變化產生的。

2 影響我國煤炭進出口的因素分析

2.1 我國經濟社會發展變化趨勢

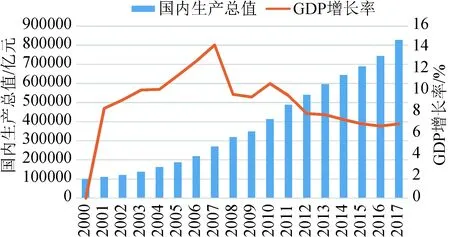

近年來我國經濟由高速高波動增長階段進入了低速低波動增長階段。2007-2009年的V波動如果抹去,那么2007年以來的特征就是一個平滑下行的經濟變速階段,這一階段與1993-1999年之間的下滑區別不大。與以往不同的就是下行時期的增速很少有較大的折返。這一特征說明經濟的生產供應大大超越了總需求,這種平穩性的下滑是供應端平穩收縮所掌控的。而1993年的收縮供應端并不主導,彼時還是“物質文化生產趕不上人民日益增長的物質文化需求”。現階段的主要經濟發展目標是轉型,在諸多科技文化創造領域再上一個臺階。換句話說,目前的核心問題在于化解金融風險和經濟風險。2000-2017年我國GDP變動情況見圖1。

圖1 2000-2017年我國GDP變動情況

2.2 2000年以來國內煤炭進出口主要政策分析

(1)煤炭出口管理。2000年發布的《出口煤炭檢驗管理辦法》規定對出口煤炭質量進行檢驗和監督;2004年發布的《煤炭出口配額管理辦法》對煤炭出口正式實行配額管理,支持對煤炭出口進行嚴格配額限制,每年出口量在國家規定范圍內進行并且從2003-2010年配額數額逐年降低。2010年以來,我國實行對煤炭進口的自動進口許可管理制度。

(2)煤炭進出口關稅政策。2008年發布的《關稅實施方案》取消煤炭進口關稅,開始鼓勵煤炭進口。2003年時還實行鼓勵出口創匯,規定煤炭出口退稅稅率為11%;2005年受國內煤炭需求拉動,國內煤炭產能增大,出口退稅率降低為8%;2006年緊縮煤炭出口,開始增加進口政策,取消對煤炭的出口退稅,同時對煤炭出口加征5%的出口關稅;2007年以來,國家倡導節能減排,推進產業結構轉型,為降低本國煤炭生產對環境造成的污染,增加煤炭進口,進口稅率由3%~6%調整為0%~3%;2013年以來,由于煤炭經濟下行壓力增加,國內產能過剩,取消了零關稅,實施3%進口稅率;2014年煤炭經濟下行壓力增大,煤炭企業虧損嚴重,取消了無煙煤、煉焦煤等零稅率,實施3%的進口稅率;從2015年起,我國煤炭出口關稅也下調至3%,但在煤炭出口競爭力方面,仍較其他國家更低。可見煤炭行業的進出口稅率需要根據煤炭行業的宏觀環境進行調整。從煤炭進出口關稅政策可知我國對煤炭經濟具有制約,根據產業結構調整與節能減排大趨勢進行規范。同時,對煤炭行業的發展也有一定的依賴性,通過調節進出口關稅來促進本國煤炭行業的健康發展。

(3)其他政策。匯率是影響煤炭進出口的重要因素。在煤炭國際貿易中,主要以美元進行結算,煤炭出口除受市場供求因素影響外,還會受到匯率變化的影響。人民幣升值意味對煤炭出口不利,人民幣貶值則意味對煤炭出口有利。2017年以來,人民幣兌美元出現了貶值,因此,不利于煤炭行業的進口。除此之外,國家的環境調控政策、商品煤質量、企業資質標準等政策都會影響煤炭的進出口。目前我國正處于經濟結構轉型升級時期,對煤炭的需求增速放緩,未來產業結構升級以及集約化生產則會減少對煤炭的依賴性。

2.3 經濟社會發展對煤炭進出口的變動影響

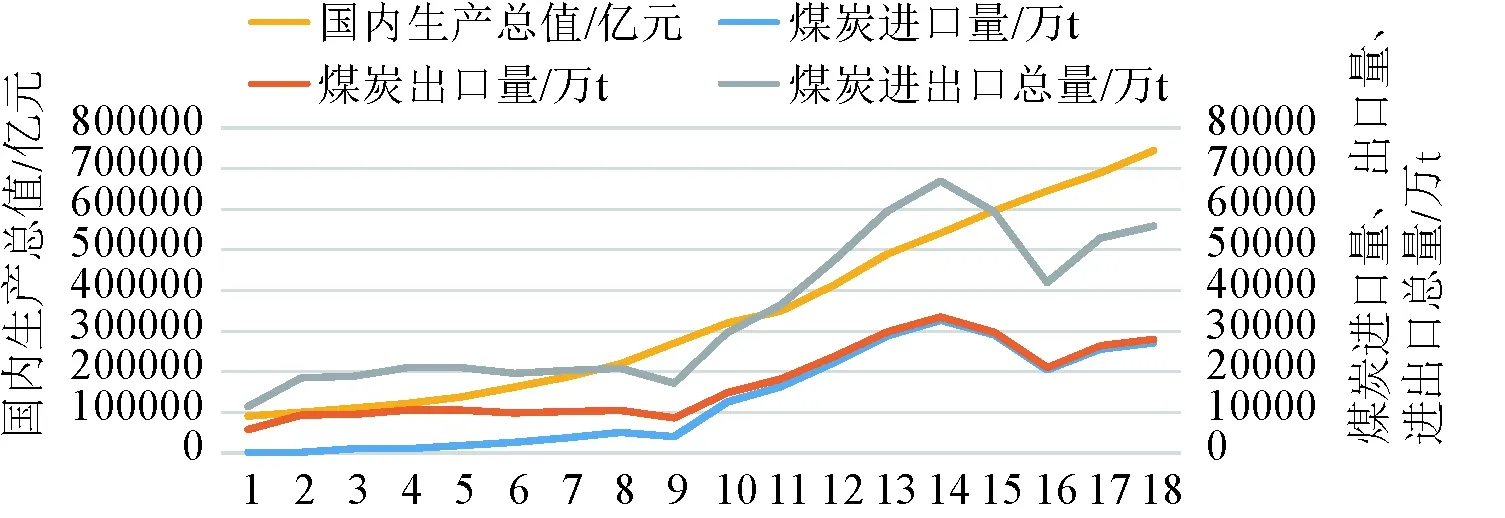

煤炭作為支撐第二產業發展的底層能源,同時作為居民消費的主要能源,與整體經濟社會發展水平息息相關。根據2000-2017年國內生產總值與煤炭進出口總量和煤炭進口量之間的擬合關系可知,雖然煤炭進出口情況隨時間的推移有所波動,但總體與國內生產總值變動趨勢相同;而煤炭出口量與國內生產總值呈現出整體相反的變動趨勢。GDP與煤炭進出口擬合關系見圖2。

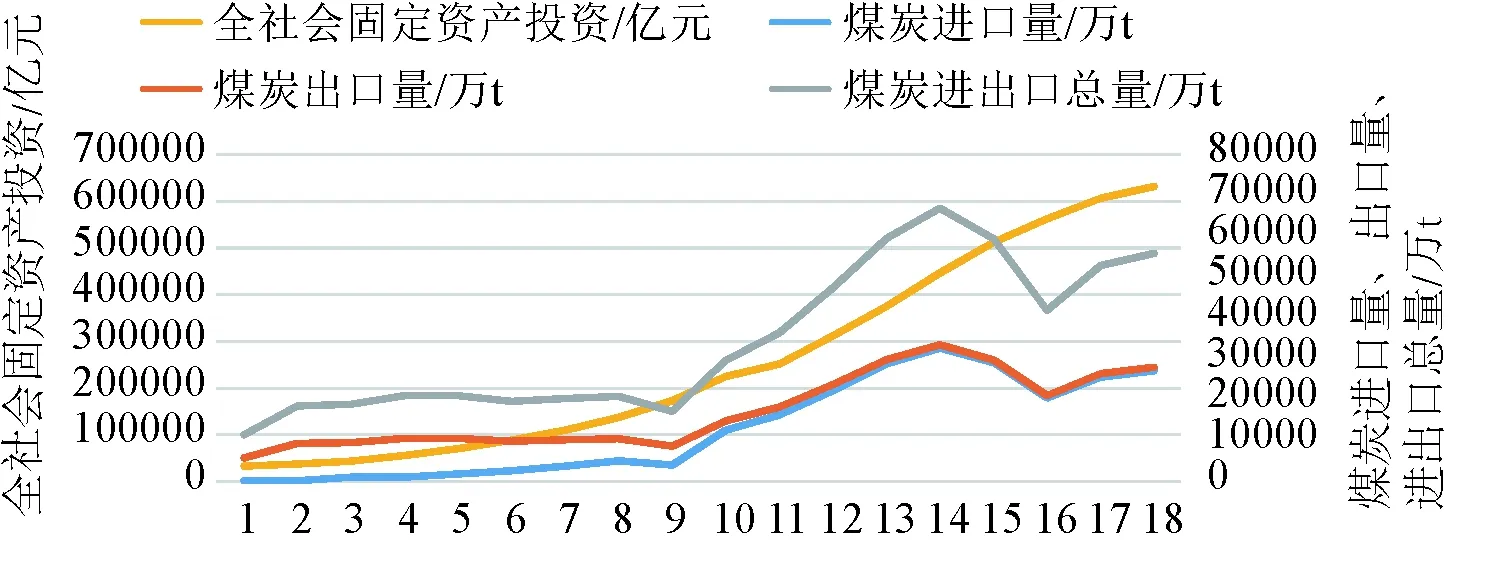

此外,這種變化趨勢通過分析全社會固定資產投資總額與煤炭進口量、出口量及進出口總量之間的擬合趨勢,顯得更為顯著。全社會固定資產投資與煤炭出口量之間有相反的變動趨勢,全社會固定資產投資總額與煤炭進口量和煤炭出口量之間有正向變動趨勢。全社會固定資產投資與煤炭進出口擬合趨勢見圖3。

圖2 GDP與煤炭進出口擬合關系

圖3 全社會固定資產投資與煤炭進出口擬合趨勢

3 中美貿易戰對我國煤炭進出口的影響

3.1 中美貿易戰對國際煤炭貿易的影響

由于我國在貿易戰中出臺政策擬對煤炭征收25%稅率,會導致直接減少從美國進口的煤炭數量。2009-2017年,我國從美國進口煤炭平均為391萬t/a,僅占全國進口煤炭總量的1.61%。2017年,我國煤炭行業發展低迷,國內煤炭供需缺口增加,需要增強從海外的煤炭進口。此時特朗普政府宣布退出《巴黎協定》,鼓勵本國工業振興,加大對煤炭行業的發展力度和出口鼓勵力度。因此,中國增加了從美國的煤炭進口量。2017年我國從美國進口煤炭總量為320萬t/a,2016年該數值僅為99.6萬t/a,增長幅度達到3.2倍,但該進口量僅為美國煤炭出口總量的3.3%。因此,中美貿易戰對美國煤炭行業的影響也不是實質性的。貿易戰抑制從美國進口煤炭,而本國煤炭需求較為旺盛,首先會刺激國內煤炭行業的發展,提升煤炭價格;其次,會增加從其他煤炭進口國的煤炭進口量。2017年我國煤炭進口總額為220億美元,其中排在前6名的國家分別是澳大利亞、印度尼西亞、俄羅斯、蒙古國、加拿大和美國,具體進口額見表2。

表2 2017年我國進口煤炭前6名國家及進口額 億美元

(數據來源:國家統計局網站)

3.2 中美貿易戰對我國產業結構的實際影響

從中美貿易戰的制裁領域來看,主要涉及到我國的第二產業與第三產業,重點是第二產業。美國此次展開戰略性貿易戰主要針對中國在制造業領域的飛速發展,尤其針對中國提出的《中國制造2025》計劃。針對中國的關稅制裁產品包括航空、現代鐵路、新能源汽車、高科技產品等,主要涉及第二產業與美國之間在技術領域權威性的爭奪。從目前的產業結構來看,2017年我國一、二、三產業結構比例為8.44∶39.28∶50.95,貿易戰的展開會使我國經濟結構更多向第一產業和第三產業傾斜。我國在產業結構轉型升級的改革過程中主要以提高第三產業所占的比例為目標,因此,產業結構轉型升級在貿易戰中受到的影響并不是對立性的。而美國在三個產業比重當中第一產業的比重已經在2%以內,第三產業的比重已經超過80%,第二產業在2017年所占的比重僅為11.6%。但由于美國作為世界第一大經濟體,產業基數較大,其第二產業產值與中國第二產業產值較為接近。在三次產業中,中美之間貿易往來最為密切的也集中在第二產業,而美國與歐洲、日本等國的第三產業貿易比重遠遠超過與中國之間的貿易比重。由于中國與美國之間的貿易主要集中在二、三產業,而第二產業受到美國的制裁,中國在第三產業方面對美國出口較高,因此在反制裁領域選取方面主要選擇對美國第一產業進口產品進行制裁。

3.3 未來我國煤炭進出口變化趨勢

未來我國煤炭出口仍然會比較少。一方面,由于我國對煤炭需求較高,加之減少從美國的煤炭進口會促使我國煤炭價格上漲,引導我國煤炭經濟振興發展。另一方面,我國對煤炭出口目前沒有鼓勵政策。未來我國煤炭進口受到與美國展開貿易戰的影響會減少從美國的進口量,而增加與我國有煤炭進口往來的其他國家的進口量,總體對我國煤炭進出口的影響較小。雖然匯率在貿易戰中有很強的作用,但對煤炭行業的影響并不十分明顯,更多體現在我國煤炭價格略有提升方面,并不會實質性增加我國的煤炭出口量。

4 未來我國煤炭進出口預測

4.1 定性分析

在貿易戰中為了穩定我國煤炭需求和煤炭價格,我國可能會出臺的政策包括:增加對美國煤炭進口的關稅;增加從其他國家的煤炭進口量;同時結合產業結構升級政策我國還會限制以及控制本國的煤炭生產總量。在涉及到煤炭的相關企業方面,會持續淘汰落后產能,調節產業結構。在保持總量穩定的前提下繼續調整結構,促進產業結構升級。

4.2 定量分析

為測量經濟發展與煤炭進出口之間的關系,從而預測煤炭進出口量變動情況,選取2000-2017年我國GDP數據和煤炭進出口數據進行時間序列分析,結果見表3。

表3 時間序列分析結果

2018年GDP增長目標為6.5%,較2017年下降0.4個百分點,當GDP增加0.4%時,煤炭進出口下降8.6451%(-0.4×21.61287%),煤炭進口下降7.3913%(-0.4×18.47819%),煤炭出口增加25.8703%(-0.4×-64.67585%)。

為增加預測準確性,結合彈性系數法進行預測。運用彈性系數公式(X對Y的彈性系數=X的增長率/Y的增長率)計算出彈性,由于煤炭進出口增長率波動較大,而近年來整體增長趨勢在下降,考慮到前幾年的數據可參考性不強,則采用2017年的彈性系數作為2018年的預測值。根據我國對2018年GDP增長率的預測值6.5%,計算出2018年煤炭進出口增長率情況,結果見表4。

表4 彈性系數計算結果

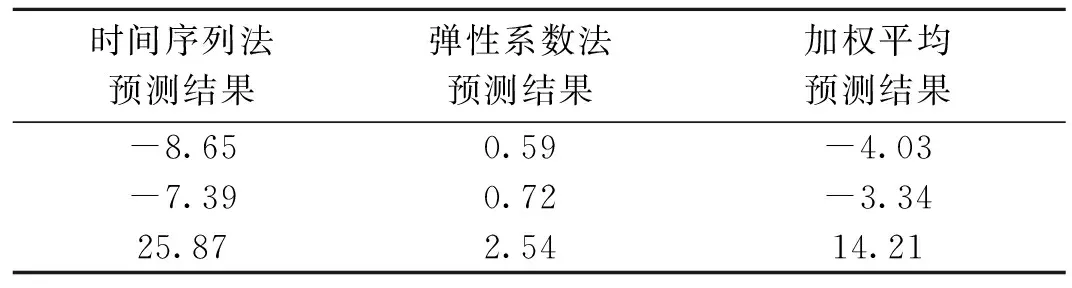

均衡考慮長短期影響,將兩種算法預測結果的權重設為1∶1,預測結果為煤炭進出口增長率為6.98%,煤炭進口增長率為6.39%,煤炭出口增長率為-14.33%。時間序列法預測結果和彈性系數法預測結果的加權平均預測結果見表5。

表5 加權平均預測結果 %

根據2017年我國煤炭進出口情況及預測增長率,可以推測出2018年我國煤炭進出口量為26792萬t,煤炭進口量為26195萬t。2018年我國煤炭進出口量預測結果見表6。

由于預測假設的不確定性,導致預測的煤炭進口量和出口量之和較煤炭進出口量的預測值略高,但差距不大。同時得出,貿易戰導致對我國煤炭出口增加,但總體基數不高,影響較小;而煤炭進口受到稅率增加的影響會減少對美國煤炭的進口量,也會導致整體進口水平下降。受到進口水平下降和出口增加的影響,國內煤炭價格會小幅上漲。總體煤炭進出口量出現下跌,但跌幅在5%以內。

表6 2018年我國煤炭進出口量預測結果

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00