成都服裝消費市場及本土品牌建設研究

2018-11-07 09:36:42毛藝壇蘇秀林

西部皮革 2018年20期

毛藝壇,蘇秀林

(四川師范大學,四川 成都 610000)

1 成都本土服裝品牌現狀

在過去的幾年中,四川服裝行業年均產值以及規模服裝產業主營業務收入均位居西部第一,為本土就業、經濟繁榮以及城鎮建設做出了巨大貢獻。但本土服裝品牌規模小,服裝企業分散在四川各地,產品缺乏設計創新能力,加工比重大,同質化競爭嚴重,導致本土品牌在國內服裝行業影響力有限。

1.1 品牌數量少,影響力有限

縱觀全國,四川服裝品牌建設相對落后,筆者走訪了成都市場,對成都部分本土服裝品牌門店進行調研分析發現,一部分品牌意識較強的服裝企業較早地進行品牌建設,像雷迪波爾、歐度、海倫公主、夢里人、雪國天嬌等服裝品牌在成都消費市場發展相對較為成熟,均開設多家門店。其中,男裝品牌歐度門店主要集中在成都市區一二環,而三環以外僅擁有2家門店;夢里人女裝品牌擁有約10家門店,主要分布在成都一二環市場;雪國天嬌服裝品牌是西南地區女士羽絨服制衣行業的引領者企業;禾文阿思服裝品牌在成都三環內擁有約5家門店,周邊城區擁有3家門店。該原創品牌能在擁有眾多品牌的成都占有一定的市場份額,源于異域風情的品牌定位和神秘浪漫的品牌個性;而夢哲男裝和匯歐亞等本土品牌從競爭力較大的成都市場轉向周邊城鎮。這些品牌雖然在市中心或城鎮中心擁有一定數量的門店,但品牌數量較少且影響力有限。

1.2 服裝產業供應不足,設計創新能力低

服裝面料在服裝中占比最大,其重要性不言而喻。早在中國漢代四川的蜀繡、蜀錦就聞名于世界。其中蜀錦更是因工藝復雜、耗時巨大、成品璀璨奪目,致使其價格在國外可與黃金媲美。而觀如今,四川的面料市場較為落后,僅有億家天下一家較為大型的面料批發市場,遠遠跟不上時裝發展的節奏。據市場觀察發現,成都本土品牌服裝面料品質不高,品牌設計創新能力不夠。企業在設計生產中選用低端面料,抄襲仿照大牌難以達到理想的視覺效果。一些自主品牌企業采用重仿制輕原創的經營思路,大多數企業仍是加工或貼牌生產,短期內能獲得相關利潤,但從長遠來看并不利于品牌建設。

1.3 服裝企業“小、散、雜”,未能形成產業集群

本土服裝企業雖然具有一定數量,但規模小,較分散,產業結構不完善,集群化程度低,缺乏領導型企業。成都已經建成了部分服裝園區,如立志成為“米蘭之都”的彭州華茂家紡服裝產業園區、廣安牛仔園區、遂寧西部國際輕紡城、成都萬貫服裝產業園等。[1]但這些產業園區規模較小,生產設備、資金技術落后,人力資源有限。再加上各區域經濟發展程度不一,資金等問題迫使各產業園區運作困難。如2015年,廣安西部牛仔城就因拖欠工人工資及工人社保問題而致使大批工人離職而倒閉。此外,政府缺乏重視,規劃引導不力,致使省內的服裝企業工業園區較分散,服裝上下游產業沒有完全形成產業漣源,無法進行有效的資源配置。

2 成都服裝消費市場特征及分析

服裝消費市場是指消費者為滿足個人或家庭生活消費需要而購買服裝的市場。[2]研究成都服裝消費市場有助于成都本土服裝品牌結合城市建設規劃正確選擇目標市場,進一步擴大本土服裝品牌市場規模、提高品牌知名度,使本土企業能夠合理利用資源,突破消費市場發展瓶頸。

2.1 網絡消費增加,傳統零售行業受到沖擊

《2017成都零售業年度發展報告》指出,2017年成都網絡銷售快速增長勢頭不減,2017年全市通過互聯網實現的線上商品零售額518.76億元,同比增長32.1%,增速高于上年1.8個百分點。[3]多渠道爭奪客戶、消費選擇多樣化的消費走勢影響了實體行業的發展。2016年2月29日,老牌百貨商場天府摩爾百貨正式閉店,為14年的品牌商業歷史劃上句號;2016年6月28日位于成都建設路的成都華聯商廈在度過賣場的第22個周年慶之后,也迎來的自己作為華聯的最后一個營業日;2017年1月28日高端百貨賣場仁和春天棕北店閉店。網絡消費使實體零售行業收到強大沖擊,老牌百貨的倒閉需要我們重新審視市場。

2.2 新商城興起,打破原有商業格局。

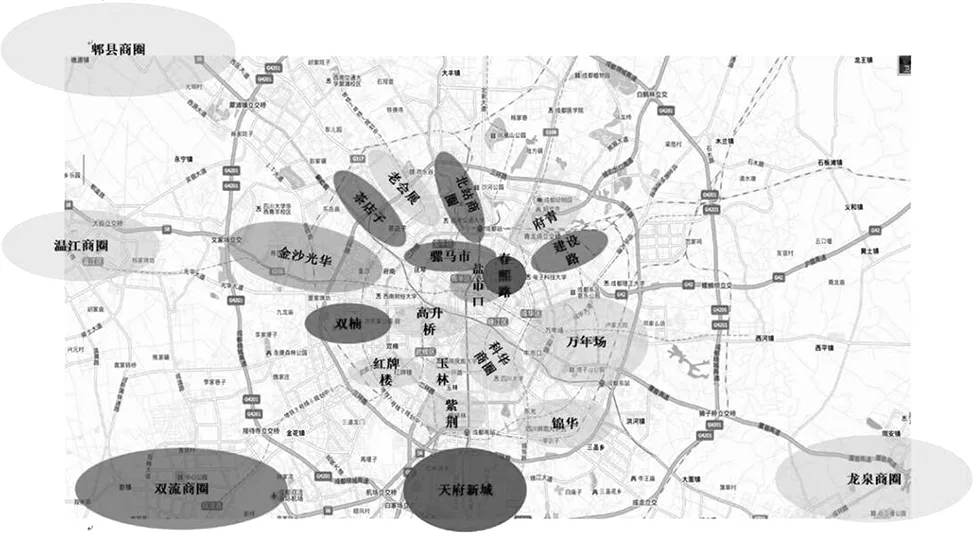

隨著成都經濟整體競爭力的提升,成都新商城建設速度加快。僅在2016年成都開業商場就有8個,其中包括成都蜀都萬達、成都泛悅mall、成都花樣世界奧特萊斯、成都新城吾悅等。2017年,成都銀泰中心in99、卓錦曼購中心、建發鷺洲里、武侯萬達、中鐵建186mall等陸續開業,2017年在蓉新開業零售企業達19家。[4]舊百貨的倒閉新商場的開業,打破了原有的商業格局,形成了以市中心春熙路-鹽市口-騾馬市三大商圈為主,向東南西北四個方向輻射的若干個商圈為輔的新格局。具體商圈分析如圖1。

圖1 成都三大核心商圈

如圖1所示,成都三大核心商圈位于市中心且覆蓋區域較大,包括騾馬市商圈、春熙路商圈以及鹽市口商圈,是成都知名度最高的商圈。擁有九龍廣場、新世界百貨、百盛百貨、泰華服裝批發城、成都國際金融中心、遠洋太古里、銀石廣場、晶融匯等多個大型商業中心。商鋪眾多,人流量巨大,且因新商業、商流不斷涌現,商業業態不斷升級,成為由新老商業項目組成的超大體量商業群。三大商區被認為是最理想的投資區域,但也因為該商區物價高,租金高,核心商業無法取代,引發商鋪間競爭壓力大。

城東區域處于大型居住區,“東調”戰略使得該區域商業處于上升期,商業規模逐漸擴張。現已初步成型的有建設路商圈、萬年場商圈、錦華商圈等。該區域處于成都東二環,截流了東部城區,且消費趨勢也從原有生活日用品轉向商業百貨和精品購物中心為主。這一格局打破了人們購物只去春熙路的商業格局。城東商圈競爭沒有核心商圈激烈,適合品牌服裝企業入駐。

城南商圈包括老城南商圈以及天府新城商圈。老城南商圈以玉林、科華、紫荊、紅牌樓等成熟片區為代表,依托城區商務聚集區、住宅區、城市主干道,涵蓋娛樂、購物、休閑等項目,發展較為成熟。天府新城商圈則仍處于進一步建設中,其大體規劃是“現代商務中心,高端產業新城”,目前已有新世紀環球中心、銀泰in99、世豪廣場、宜家家居、凱丹廣場等,力圖打造高檔購物商業圈,使之成為全市全新“時尚標簽”。國際城南商圈總體而言,商業前景好,市場潛力巨大。

城西商圈核心居住區人群收入高,消費力強大,喜愛休閑放松。該區域擁有雙楠、金沙、光華、茶店子等核心商圈,商圈人流量較多,各種層次的消費需求巨大。另外擁有歡樂谷主題公園,出游放松人流眾多,若發展休閑商業形態未來或將深受消費者喜愛。城北區域是商業的發源地,擁有各種各樣傳統商圈,其中較為成熟的商圈是老會展商圈、火車北站商圈以及府青商圈。但為了滿足現在人們的生活需求,傳統的商圈模式亟待改變,而“北改”的實施正好填補其批發市場完善而高檔商業區域缺乏的空缺。

在主城區逐漸飽和的市場情況下,隨著成都經濟建設的發展,成都近郊地區的商業也得以迅速發展。如雙流、龍泉、郫都等,它們不僅以小商鋪為主,也出現了如蜀都萬達、龍湖時代天街一樣的商業中心。最終形成了如圖2所示,以成都市中心春熙-鹽市口-騾馬市商圈為主,向東南西北四個方向輻射的若干個商圈為輔的成都商圈分布新格局。蜀都萬達,優品道的開業使得成都周邊城市商業中心逐步成型,大成都區域(主城區附近區域)郫都區、雙流區、龍泉驛區也風聲水起。2016年4月29日蜀都萬達在郫都開業,日流量破36萬,單日銷售突破2600萬元,為郫都的發展做出了巨大貢獻。除此之外,雙流區優品道開業雖沒有蜀都萬達生意火爆,但也讓城南雙流商圈變得炙手可熱。

圖2 成都商圈分布

2.3 品牌分布不均衡,本土服裝品牌市場占有率低

服裝品牌分布不均衡,國外品牌占據主導地位,國內品牌數量有限,本土服裝品牌市場占有率極低。截止2016年8月,成都國際一線品牌數已達111個,門店數量200家,有63個快時尚品牌,全國綜合排名第三。[5]其中,在國際金融中心IFS里就集合了60個世界一線大牌,300個國際知名品牌;成都遠洋太古里擁有34個奢侈品牌旗艦店、15個以上國際一線大牌,其中無印良品甚至在這里開設了全球最大旗艦店。相比這些時尚國際品牌,成都本土品牌消費市場狹小,在成都市出現的幾千個服裝品牌中,屬于四川自己的自主品牌約100個左右,且市場影響力小,占市場品牌數量的3%。

3 成都本土服裝品牌發展建議

成都繼北京、上海后,成為“中國時尚第三城”。按照成都建設國際購物天堂的規劃,計劃到2020年,成都市服務業增加值超9000億元,社會消費品零售總額達到8500億元,國際一線品牌引進率達到90%。成都消費環境好,服裝消費市場具有很大潛力。四川是“一代一路”重要結合部的區位優勢將為四川服裝產業的進步帶來極為優越的條件和機遇。借助“一帶一路”建設,對內引進技術和先進理念,對外打響品牌,提升知名度,其前途和價值是非常可觀的。[6]

3.1 挖掘品牌文化,打造特色品牌。

品牌建設要基于深厚的品牌文化。縱觀國內外優秀的知名品牌,無一不是有著深厚的文化淵源,相比之下,四川的本土服裝品牌就略顯膚淺。雖然消費者在接觸品牌之初,幾乎都是出于服裝帶來的直接的感官上的認可,但品牌忠誠度的建立往往都是來源于消費者對該品牌文化的認同。打造品牌核心價值觀,構建品牌內涵與文化對品牌建設尤為重要。我們應充分利用“國際時尚之都”和“國際休閑之都”的建設規劃,利用其資金、信息等社會資源,把握消費者行為習慣,在服裝類別和品牌定位上與成都市場特點相結合,在設計選材上與成都休閑娛樂之都的文化風格相結合,深挖本土地域文化和消費特點,打造擁有地域特色時尚風格的服裝品牌。

3.2 扶持成熟企業,發展服裝產業集群。

經過多年的發展,四川現擁有一些發展較為成熟的服裝企業,如雷迪波爾服飾股份有限公司、成都夢里人服飾有限公司、四川祥和鳥服飾公司等,把這些已經具有一定規模和市場份額的企業作為重點企業培育,加強設計能力,豐富品牌形象和內涵,提升產品競爭力,打造強勢品牌,并帶動中小企業發展。對于中小企業,強化產業分工,集中企業優勢做好擅長領域形成特色化、精細化發展。同時,利用好政府產業發展規劃,了解各地區產業優勢,形成各種專業市場,發展產業集群并,建設產業配套體系,增強本土服裝產業的整體競爭力。

3.3 選拔專業人才,加強質量管控。

市場的競爭來源于產品的競爭,一款優秀的服裝產品來源于高層次的設計和高素質的人員管理和監督。摒棄重仿制輕原創的生產設計方式,培養選拔專業人才,提高本土服裝自主創新設計能力。在面料的選材、設計、制版、投產、做工、整形、熨燙中加強質量管控,在陳列、銷售、推銷中提升人員素質,增加專業化服務。只有做好這些,才可能使四川服裝業在成都消費市場占有一席之位。

3.4 合理開設門店,注重體驗營銷。

近年成都商圈飛速發展,商圈格局變動明顯。根據成都各商圈特征、成都服裝品牌影響力及消費者行為偏好,謹慎選擇區域,合理的開設門店,提升本土服裝品牌市場占有率。繁華的地段,精致的裝修,科學的陳列,周到的服務都是展示品牌最好的手段,實體店的銷售具有網店不可比擬的現場體驗,因此提高服務質量,提升消費者購物體驗是提升實體門店銷量和客流量的必要手段。[7]

3.5 利用網絡優勢,拓展新媒體營銷平臺。

電子商務改變了服裝品牌的傳播途徑,培養了消費者網絡購物、指尖購物的習慣,并以此搶占了線下大量的客流,成都市場傳統商業的紛紛閉店,正是源于網絡購物的巨大沖擊。服裝是網絡營銷產品中較為活躍的產品,本土服裝企業應充分利用服裝網絡營銷的優勢,研究服裝網絡消費者的行為特征,加強網絡營銷的建設力度。同時,微博、微信、網絡直播等新媒體平臺的出現,拓展了品牌的傳播渠道。本土服裝企業在建設網絡營銷渠道的同時,應該開啟新的思維模式,拓展新媒體平臺,制定全面與時俱進的網絡營銷戰略。[8]

4 結語

成都商業蓬勃發展,是西部流行時尚的風向標,近些年成都正全力打造具有區域輻射力和國際競爭力的核心商圈,而服飾品牌占據主導地位。成都本土服裝品牌要實現又好又快發展,必須找準自己的定位,以特色為引領,加強設計創新,拓展營銷平臺,抱團走區域品牌化路線,利用好本土良好的發展環境和強勁的消費沃土,抓住機遇培育出具有真正影響力的本土服裝品牌。