政府補助準則變化對新能源汽車企業的業績影響

2018-11-09 05:24:12張麗娜趙彥峰胡夢佳

創新科技 2018年10期

張麗娜,趙彥峰,胡夢佳

(1.河南師范大學新聯學院,河南 鄭州 450046;2.民盟鄭州市委,河南 鄭州 450000;3.河南財經政法大學會計學院,河南 鄭州 450046;4.吉林大學經濟學院,吉林 長春 130012)

對新興產業和新興技術進行政府補貼以鼓勵發展,是世界各國通行的做法。與傳統汽車相比,新能源汽車在清潔能源、環境保護、新技術推廣和發展上代表著新技術的發展方向,有利于可持續發展。政府有責任和義務引導引領新技術、新時代發展方向,我國也是對新能源汽車補貼最大的國家。政府補助具有收入替代的作用[1],按申萬行業標準,我國汽車業137家上市公司在2016年獲得補助共149.76億元,其中,江淮汽車、上汽集團、安凱客車分別獲政府補助39.85億元、25.47億元、19.72億元,位列汽車行業獲得補助企業的前三名。然而在新能源車補貼政策“退坡”背景下,宇通客車、安凱客車等企業2017年上半年的業績出現明顯下滑。這與我國財政部2017年5月修訂《企業會計準則第16號——政府補助》(以下簡稱“政府補助準則”)也有關系,在明確政府補助概念基礎上,從會計處理到列報方式均進行了較大修訂,對不少行業業績列報及分析產生重大影響,而新能源汽車行業是其中之一。本文從基于代表性新能源汽車企業上市公司年報,分析政府補助不同會計處理的業績影響,明確執行難點,為準則執行提供參考。

1 新能源汽車企業的政府補助類型及政策變化

1.1 新能源汽車企業的政府補助類型

常見針對新能源汽車企業的廣義政府補助有4種類型:第一是稅收優惠與稅收獎勵,包括出口退稅、所得稅減免;第二是項目投資補貼、技術開發方面的資金扶持,特別是針對新能源汽車等特殊或技術前瞻性產品;第三企業獎勵、自主創新政策獎勵等;第四新能源汽車補貼,該項補助近年來金額最大,這也是本文關注的重點。結合政府補助準則,新能源汽車企業從政府取得的經濟資源可分為不適用與適用政府補助準則范圍兩類,正是這種分類決定了對其會計處理的不同列報項目,從而對企業財務業績產生不同影響。對于不適用的第四類補貼在本次準則修訂中予以明確;而對于適用的其他類型補貼會計處理與監管列報成為技術難題,這在下文中進一步討論。

1.2 新能源汽車補貼政策及其變化

為加快新能源汽車產業發展,2013年9月,國家相關部門出臺了《關于繼續開展新能源汽車推廣應用工作的通知》,其中明確了在2013—2015年,對消費者購買新能源汽車繼續給予補貼,該補貼包括國家和地方兩部分。補助對象是消費者,新能源汽車生產企業在銷售新能源汽車產品時按照扣減補助后的價格與消費者進行結算;補助產品是納入“新能源汽車推廣應用工程推薦車型目錄”的純電動汽車、插電式混合動力汽車和燃料電池汽車。

但是,補助標準是逐年遞減的,這主要是考慮到了規模效應、技術進步以及實務中的“騙補”現象等。按照2014年2月國家發布的通知,2014年在2013年補貼標準基礎上下降5%,2015年在2013年補貼標準基礎上下降10%。2017年,新能源汽車補貼標準將在2016年基礎上下降20%,2019年補助標準將在2016年基礎上下降40%。2020年以后補貼政策將退出。2016年12月30日,財政部、科技部、工信部和發改委發布《關于調整新能源汽車推廣應用財政補貼政策的通知》,從2017年1月1日起實施,2017年3月20日,財政部、工信部、科技部、發改委等四部委聯合會簽《關于開展2016年度新能源汽車補貼資金清算工作的通知》。與2015年出臺的“十三五”期間新能源汽車補貼方案相比,近期補貼政策主要有三大變化。

第一,從整車能耗、續駛里程、電池性能、安全要求等方面提高財政補貼準入門檻,其中,針對新能源汽車應用,提出非個人用戶購買新能源汽車申請補貼,累計行駛里程須達到三萬千米(作業類專用車除外)的標準。

第二,調整了部分新能源汽車補貼標準。其中,新能源客車在豐富具體補貼技術標準的基礎上,大幅下調最高補貼標準,以動力電池為補貼核心,以電池的生產成本和技術進步水平為核算依據,設定能耗水平、車輛續駛里程、電池/整車重量比重、電池性能水平等補貼準入門檻,并綜合考慮電池容量大小、能量密度水平、充電倍率、節油率等因素確定車輛補貼標準。其補貼最高上限由2016年的60萬元下調到30萬元。

第三,在補貼資金撥付方式上,由事先預撥改為事后清算。這些變化既影響新能源汽車企業的財務業績,也會影響其現金流量狀況。2017年年報顯示作為新能源客車領域的龍頭,宇通客車、中通客車、亞星客車、安凱客車等企業業績同樣全面下滑甚至虧損。

1.3 近年來新能源汽車企業獲得補助情況

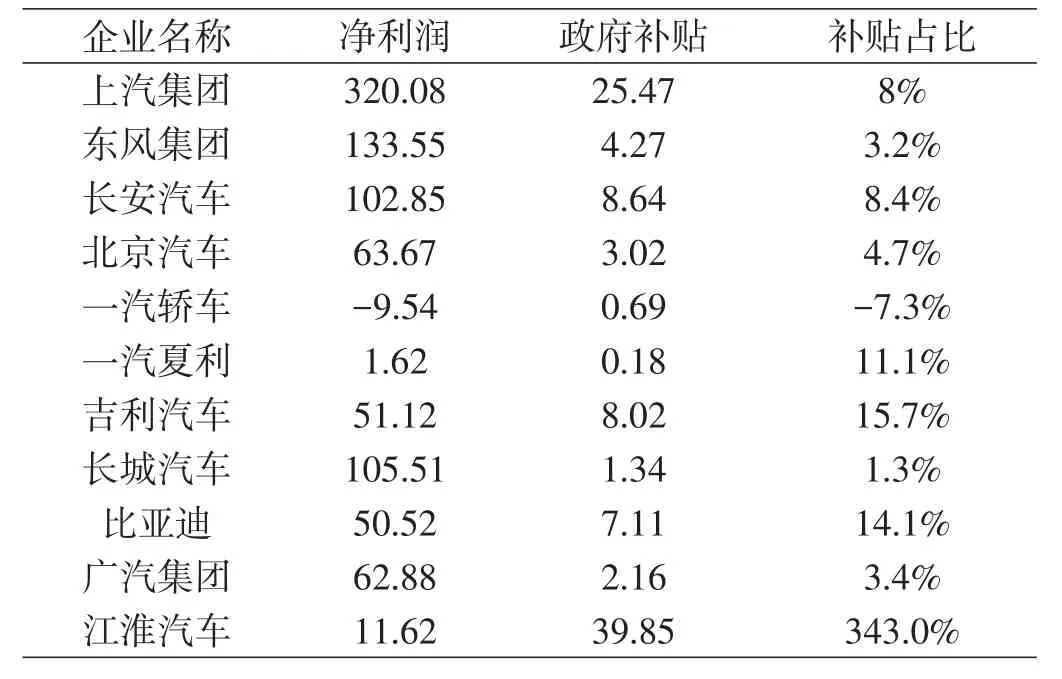

2014年國內22家上市車企收到的各類政府補貼為73.61億元,2015年進一步攀升到118.23億元,在2016年這個數字則進一步膨脹到120億元以上,該年度11家規模較大的上市車企獲得政府補助情況如表1所示。其中,江淮汽車2016年計入營業外收入的政府補助39.85億元,成為汽車企業的“補貼冠軍”,超過營業收入的線下項目,給信息使用者帶來困擾,這與不同企業對政府補助不一致,甚至不恰當的會計處理有關,這也是財政部本次修訂政府補助準則的直接動因。

表1 2016年主要上市車企補貼情況表(單位:億元)

2 準則修訂之前的會計處理及存在的問題

2.1 修訂之前的會計處理

新能源汽車補貼是國家對于消費者的補助,由汽車生產企業統一申報,國家財政代替消費者支付給汽車生產企業,減少了消費者實際承擔的購車成本。

2.1.1 計入“營業收入”“應收賬款”。款項為正常的銷售收入,并非對本公司的政府補助,公司在實際訂單交付后已按照會計準則確認為營業收入。代表性企業是宇通客車,分析其年報發現,雖然早在2013年就有該類補助,2014年銷售新能源客車7 405臺,開始計入營業收入及應收賬款,導致應收賬款比2013年增加103.78%,沒有具體披露新能源汽車補貼收入金額,2015年后逐步完善,并分別披露該類補貼金額。其主要依據是《財政部關于做好執行企業會計準則的企業2012年年報工作的通知》(財會〔2012〕25號)規定。

這些補助款項從經濟實質上看都是政府對最終消費者(或下游顧客)的補助,而不是對企業(作為商品或服務的提供商)的補助。相當于政府(或事實上具有政府職能的機構,或受政府委托的機構)把款項支付給最終消費者,最終消費者再用這些款項購買本企業提供的商品或服務,因此企業可以確認為向最終消費者提供商品或勞務的營業收入,只不過為了結算方便而采用政府向商品或服務提供商直接撥付款項的方式,同時要求企業對最終消費者降價。

但無論采用何種款項撥付方式,作為商品或服務提供商的本企業所收到的補助款項的金額都是與最終消費者對本企業所提供的商品或勞務的消費情況直接相關的。據此,政府補助的是部分車款,對新能源汽車制造廠商而言,該項新能源汽車補貼可確認為營業收入。在具體會計處理方面,營業收入按包含補貼在內的全額確認,由政府補助部分確認為應收款項,為了體現交易的經濟實質,以及保持與營業收入金額之間的勾稽關系,作為應收賬款核算。年報顯示,宇通客車2015和2016年新能源客車銷量與補貼中,純電動車補貼占比達到50%以上,并且新能源汽車補貼金額占整個營業收入的20%以上,特別是2016年將近30%。

2.1.2 計入“營業外收入”“其他應收款”。部分企業認為,新能源汽車補貼資金屬于與公司正常業務密切相關,符合國家政策規定、按照一定標準定額或定量持續享受的政府補助,應計入經常性損益,按照政府補助準則將其計入“營業外收入”項目,代表性企業是江淮汽車。2016年,通過政府補助計入當期損益的金額為39.85億元。其中,新能源汽車補貼35.74億元,是政府補助的主要來源,占政府補助的89.69%,雖然僅占其營業收入的6.8%,與其營業利潤虧損26.55億元相比,新能源汽車補貼成為其利潤來源,但是其通過“營業外收入”項目計入利潤。進一步分析,其在報表補充資料“當期非經常性損益明細表”中列示的政府補助4.11億元,應該是全部政府補助扣除新能源汽車補貼,表明其將該類補貼作為經常性損益。令人不可思議的是,2016年銷售18 369量新能源汽車,其補貼占比為109.31%。

江淮汽車將“應收新能源補貼款”列示在“其他應收款”項目中,這對其2017年半年報影響尤為明顯,金額為40.07億元,占其他應收款的94.77%,其金額遠超應收賬款34.69億元,期限為2年內。

2.2 不同會計處理帶來的影響

2.2.1 引發概念的混亂。營業外收入“利得”的本質使其具有“非日常活動”的屬性。根據證監會《公開發行證券的公司信息披露解釋性公告第1號——非經常性損益》列示非經常性損益要求,需解釋其是與企業日常活動相關的項目,而將其排除在“非經常性損益”之外,這給計算扣除非經常性損益指標帶來麻煩與困擾;若解釋為日常活動又會與“營業外收入”的非日常活動性質相悖。

2.2.2 收益構成不可比。針對不同企業而言,商業實質相同的交易,且形式上都屬于政府補助,卻列報在不同報表項目中,成為不同利潤構成,這使得會計信息不具有可比性,也不符合“實質重于形式”的會計信息質量要求。更為重要的是,部分企業計入“營業收入”,這一最為重要的業績評價指標,而有些企業計入線下項目“營業外收入”,極易遭人質疑。

2.2.3 不利于分析收益質量。收益質量是指會計收益所表達的與企業經濟價值有關信息的可靠程度。高質量的收益是指報表收益對企業過去、現在的經濟成果和未來經濟前景的描述是可靠和可信任的。反之,如果報表收益對企業過去、現在經濟成果和未來經濟前景的描述具有誤導性,那么該收益就被認為是低質量的。分析企業的收益質量指標主要有銷售凈現率、凈利潤現金比率和現金毛利率。這些指標的關鍵是區分收入、經營活動現金流量,這也要求按與企業日常活動的關系處理政府補助。從我國現行報表來看,利潤有:營業利潤、利潤總額、凈利潤、綜合收益幾個層次,研究表明:綜合收益總額具有比傳統的凈利潤更高的價值相關性,對股票價格和股票收益率的解釋能力強于凈利潤指標;但在預測未來凈利潤和未來經營活動現金凈流量時,綜合收益預測能力弱于凈利潤指標[2],主要原因在于綜合收益包括的其他綜合收益項目具有增量信息,但是持續性相對較差,在預測未來的凈利潤時,投資者仍需結合傳統的凈利潤指標進行考慮。其他收益加入之后的影響,需經驗數據驗證。

3 準則主要變化及影響

2017年5月10日,財政部頒布了《關于印發修訂〈企業會計準則第16號——政府補助〉的通知》(財會〔2017〕15號)(以下簡稱“新修訂的政府補助準則”),要求所有執行企業會計準則的企業自2017年6月12日起實行[3]。針對新能源汽車企業而言,與新能源汽車企業有關的主要變化包括3個方面。

3.1 主要變化

修訂后政府補助準則堅持收益法的處理原則,原則性的變化在于,破除原來所有政府補助最終均通過“營業外收入”項目這一單一項目計入當期損益,而是依據交易實質通過不同項目計入當期損益。

3.1.1 對價組成部分的補助計入營業收入。新修訂的政府補助準則第五條“企業從政府取得的經濟資源,如果與企業銷售商品或提供服務等活動密切相關,且是企業商品或服務的對價或者是對價的組成部分,適用《企業會計準則第14號——收入》等相關會計準則。”因此,新能源汽車行業的符合規定的該類政府補助,將直接計入收入。根據收入確認條件,政策性政府補助,至少與銷售掛鉤的政府補助有被確認為收入的理論基礎。與此有關的政府補助具有附屬性,企業履行合同中的履約義務,客戶取得相關商品(或服務)控制權時,收入確認條件滿足。政策性政府補助確認為收入是合適的、有道理的并且符合決策有用觀和受托責任觀的我國會計準則制定目標。企業從政府取得的該類經濟資源是企業讓渡其資產的對價,雙方交易是互惠性交易,不符合政府補助無償性的特點。另外,我國一些新能源企業的風力發電、垃圾處理等,與此類似的還有處置廢棄電子產品補貼,都不屬于政府補助,應按照收入準則的規定進行處理。

3.1.2 計入其他收益。新修訂的政府補助準則第十一條規定“與企業日常活動相關的政府補助,應當按照經濟業務實質,計入其他收益或沖減相關成本費用。與企業日常活動無關的政府補助,應當計入營業外收支。”[3]

根據新修訂的政府補助準則第十八條“企業對2017年1月1日存在的政府補助采用未來適用法處理,對2017年1月1日至本準則施行日之間新增的政府補助根據本準則進行調整。”

3.1.3 政策性優惠貸款貼息沖減財務費用。財政將貼息資金直接撥付給公司,公司可以將對應的貼息沖減相關借款費用,即財政貼息從利潤表“營業外收入”項目調整為沖減“財務費用”項目。準則修訂之前,可以看到,宇通客車2013年的影響為新能源基地技術改造貼息192萬元,通過“營業外收入”計入當期損益。該項變化的影響在比亞迪2017年半年報中有所反映,表現為減少財務費用、營業外收入均減少14 410 000元。

準則修訂之后,形式同為來自于政府的資源流入從籠統確認為收益,遵循交易實質分別還原至“營業收入”“其他收益”(或沖減成本)“財務費用”“營業外收入”不同損益項目進入營業利潤,這樣可以有效解決了由于會計處理的原因導致的企業資產、收入、成本、費用及毛利失真的問題,不因會計處理差異而扭曲財務報表[4],更符合不同層級收益概念,提高了信息的可比性,更重要的是有利于評價收益質量。

3.2 修訂后準則操作難點

3.2.1 日常活動的理解。新修訂的政府補助準則中對于“日常活動”沒有做出明確的解釋,而這是區分以下兩個問題的基礎:政府補助進入“其他收益”還是“營業外收入”;在這兩個項目列報后,是否作為非經常性損益項目披露。在沒有給出新定義之前,可按準則體系中對“日常活動”的解釋,是指企業為完成其經營目標所從事的經常性活動以及與之相關的活動。一般而言,政府補助構成“其他收益”需同時滿足以下條件:一是對應于“日常活動”主營業務成本、其他業務成本、銷售費用或管理費用;二是應確保有一定的發生頻率,定期、經常性、有規律地發生,屬于經常性損益。而計入營業外收入的政府補助主要是非日常活動性項目,需在非經常性損益列報。

3.2.2 其他收益與非經常性損益的區分。企業遵循的會計準則和證券監管規則口徑存在差異,會計準則強調公允列報,配比原則等,而后者強調審慎監管,實質上有不少會計準則認為是日常活動的收益,也被要求在非經常性損益列示,如公允價值變動損益、投資收益等。為此,在相關部門對此做出進一步的解釋之前,對原先認定為非經常性損益的政府補助項目,不應因會計準則作為“其他收益”而不在非經常性損益內列報,甚至沖減財務費用的財政貼息也要考慮在“非經常性損益”項目列報。至于方法,可通過列報遞延收益、其他收益、營業外收入、與政府補助有關的非經常性損益調節表實現。

3.2.3 與資產相關的政府補助,后續是否不應計入“其他收益”。與資產相關的政府補助名目繁多,可分為:技術研發、建設項目補貼、獎勵及其他項目。這是準則修訂后會計處理的難點。考慮到新修訂的政府補助準則允許與資產相關的政府補助直接沖減資產價值,也就是直接減少計入成本、費用的各年折舊和攤銷金額。考慮到不同的列報方式不應影響營業利潤金額,并且一般認為資產的折舊、攤銷等仍屬于日常活動,因此,總額法下與資產相關政府補助的攤銷可計入“其他收益”項目。但在證監會對非經常性損益的規范發生變化之前,該業務仍作為“非經常性損益”。

研發活動取得的政府補助,在采用總額法核算法下:如果研發活動是研發產品、服務等,可以視為日常活動,有關政府補助應計入“其他收益”項目;但是,如果研發生產設備、內部管理信息系統等,就不是日常活動,即針對偶發性事項、預計不會重復發生,或者沒有明確的補助對象(成本或費用)的,有關政府補助應計入“營業外收入”項目。

3.3 準則修訂帶來的業績影響

對于之前已將新能源汽車補貼計入營業收入的企業,本次會計政策變更的直接影響僅涉及將符合條件的“營業外收入”調整為“其他收益”。以宇通客車為例,其2017年半年報披露,本次會計政策變更對公司財務狀況、經營成果和現金流量無重大影響。具體影響是,在利潤表中的“營業利潤”科目之上單獨列報“其他收益”科目,調整金額為“其他收益”項目2017年1—6月金額增加2 458.98萬元,相應地,“營業外收入”項目該期間金額減少2 458.98萬元。

而對準則修訂之前將新能源汽車補貼計入營業外收入的企業,影響是雙重的,既調整收入,又確認其他收益。如江淮汽車2017年上半年,通過營業外收入計入當期損益的政府補助為0,而通過其他收益計入當期損益的為1.7億元,占營業利潤的63.62%。但是其通過營業收入反映的具體數據沒有披露,而在其發布的《關于會計政策變更的公告》可以看出這兩項的2017年第一季度總體影響為增加利潤12 418.40萬元,其中計入營業收入2 834.06萬元,其他收益9 584.34萬元。與其半年報數據結合,可以看出,計入其他收益項目金額較大,對業績影響最大,達到營業利潤的63.62%,而沒有通過營業外收入計入當期損益的政府補助,該項上期為17.86億元,這形成較大差異,需進一步分析其項目及其處理是否合適,比如一些與資產相關的政府補助,是否需要在中期報告中由遞延收益轉入當期損益,而通過“營業外收入”計入當期損益。

需要指出的是,兩家公司在準則修訂后的首份半年報中,均未披露“其他收益”項目的詳細情況,無法與政府補助具體項目銜接,這與修訂后準則沒有明確要求有關。以宇通客車為例,能夠大致比較的是其2016年半年報,該期計入“營業外收入”的政府補助來自遞延收益攤銷,金額為64 854 667.6元,主要項目是:新能源汽車產業技術創新工程整車項目獎勵資金、純電驅動客車關鍵技術開發及產業化,這些項目可視為與日常活動相關,但是其中投資性項目則難易認定為與日常活動相關,這也是本文認為這兩個數據不具有可比性的原因。

4 修訂后準則進一步完善建議

4.1 明確其他收益確認標準與列報指南

修訂后的政府補助準則,僅在列報部分新提出“其他收益”項目,而未做解釋,有可能成為令人費解的新名詞[5],原來準則體系,包括《基本準則》,也沒有該方面的界定,因此,需從理論上明確收入、收益、利得幾個概念關系,從目前準則體系來看,收入是與企業日常活動相關的經濟利益流入,提出其他收益概念之后,與2014年《財務報表列報》準則修訂引入的“其他綜合收益”聯系起來,就需對“收益”的內涵與外延進一步明確,在此基礎上,明確“其他收益”的核算范圍及標準。個人認為,如果單純為政府補助設立一個“其他收益”項目,不符合報表簡化的趨勢,是否還有其他需在該項目列報的對象,比如是否包括外幣折算差額,這樣既能提高信息的可比性,也能防止報表項目的無限增加導致報表勾稽關系的混亂。

4.2 對來自于政府補助不同項目的勾稽關系的說明

根據修訂后的準則,企業從政府取得的不同經濟資源,會出現在不同的4張財務報表中,從監管要求來看,還有是否屬于非經常性損益的認定。為便于信息使用者理解這些項目的業績影響,對于業績影響重大的企業應披露這些項目在不同報表之間的勾稽關系。比如按《收入》計入收入的應收新能源補貼款是計入“應收賬款”還是“其他應收款”,這些應收款項是否計提壞賬準備,如果計提如何計提,以及現金流量表中不同項目的收回情況。

4.3 增加政府補助信息披露

修訂后的準則要求披露以下內容:政府補助的種類、金額和列報項目;計入當期損益的政府補助金額;本期退回的政府補助金額及原因。重視量化信息披露,而對由于補助政策變化給企業帶來的影響沒做要求,這是需要完善的地方。另外,對于重要的政府補助項目,還應披露發放部門、依據的政府文件及其內容(如補助對象、金額、是否附帶條件等),是否與企業主營業務密切相關,是否具有可持續性,對公司財務業績的影響,如在當年凈利潤中所占的比例等;對政府補助進行分類和會計處理的依據,會計處理方法等。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50