融資租入固定資產的財稅分析

2018-11-14 07:16:20張鳳明

現代營銷(創富信息版) 2018年11期

關鍵詞:融資

張鳳明

(長沙民政職業技術學院 湖南 長沙 410076)

一、融資租賃的定義

融資租賃是指具有融資性質和所有權轉移特點的租賃活動。即出租人根據承租人的要求購入所需資產,一般租賃時間較長,租賃期間由承租人自行承擔維修責任。合同期滿付清租金后,按照雙方合同,通常存在四種處理方式:歸還租賃資產;以優惠價購買固定資產;承租人無償擁有;或者續租等。由于其具有資產特性,承租人一般將它納入表內科目,作為自有資產處理。

二、融資租賃的會計處理

(一)固定資產的初始計量

由于租金為分期支付,且時間超過一年,所以在計算入賬成本時,要考慮資金的時間價值,需對最低租賃付款進行現值求算。其中,最低租賃付款額是承租人未來需向出租人所付的價款,通常為:租金、擔保余值以及優惠購買價等,具體要視雙方合同而定;利率的選擇必須按照如下順序確定:首先優先選用出租人的內含報酬率;其次為租賃合同中約定利率;若上述二者都不可得時,采用銀行同期貸款利率等。可見,該固定資產原價的確定是基于出租人的融資成本。算出現值后,還需與同期公允價值進行比較,取較低者作為成本。而為什么采用孰低的原則,筆者認為,作為經濟人,企業將從理性角度,擇優選取方案,若為資產的成本,也必將選其最低者。而一旦公允價值低于現值時,則必須重新計算利率,即在現金流已知的前提下,求取內部收益率,以其作為后續的實際利率。

(二)租賃過程的會計處理

固定資產的租賃過程中,所涉及的業務主要為三類。第一,是租金的支付;第二為融資費用的確認;第三是折舊費用的計提。其中折舊中的兩個關鍵要素容易出錯,它們是折舊期限與殘值。首先,關于期限的確定。如果預計未來將歸還固定資產,折舊期即為租賃期;如果預計期滿后將留購固定資產,則折舊期限為整個資產的壽命期。其次,關于殘值,如果租后歸還,則要分析是否有擔保余值。若有,則以其作為殘值,否則,殘值則為零;如果預計將期滿購買,則需估算資產報廢時的殘值。

(三)租賃期滿后的會計處理

租賃期滿后,主要視業務情況分為三類:歸還、留購以及續租。對于歸還的處理,需要分別兩種情況對待:當不存在擔保余值時,由于折舊無殘值,固定資產已提足折舊,只需要將兩賬戶對轉即可;當存在擔保余值時,固定資產的凈值正好與長期應付款的賬面價值相等,二者對轉即可。對于留購的固定資產,只需將固定資產的明細進行更改,從“租入固定資產”明細下轉出。而如果固定資產續租,則可重新按租入固定資產進行處理。

三、融資租賃的所得稅規定

根據《中華人民共和國企業所得稅法實施條例》,融資租入的固定資產應當以租賃合同約定的付款總額以及承租人在簽訂租賃合同過程中發生的相關費用作為計稅基礎,租賃合同未約定付款總額的,以該資產的公允價值和承租人在簽訂租賃合同過程中發生的相關費用作為計稅基礎。可見,租賃開始日,賬面價值和計稅基礎的最大差別在于:前者考慮了資金的時間價值,在后續的處理中,按期使用實際利率法確認融資費用;而后者只是最低租賃付款額的簡單匯總,期間并不能進行財務費用的扣除。由于固定資產的原值,決定了折舊金額的大小。如果會計與稅法不存在其他差異,會計的每期折舊金額將小于所得稅的扣除額。因此,在租賃期內,所得稅的納稅調整,通常是財務費用作調增、折舊費用作調減處理。

四、融資租賃的增值稅規定

根據營業稅改征增值稅的相關規定,融資租賃屬于現代服務,按照標的物的不同,可分為動產租賃和不動產租賃,前者適用的稅率為16%,后者為10%。作為增值稅一般納稅人,如果取得合法的憑證,租賃費用可進項抵扣。但抵扣的時間與金額有待進一步探討。

根據《營業稅改征增值稅試點實施辦法》:銷售勞務的納稅義務時間,為提供勞務,同時收訖銷售款,或者取得索取銷售款憑據的當天。由此可以確定,在收取租金時,出租方確認增值稅銷項,并開具增值稅專用發票,據此,承租人作為進項抵扣憑證。其次,是關于抵扣的金額。如果是動產,可一次性進行抵扣;而如果是不動產,則需考慮是否分次抵扣。根據《營業稅改征增值稅試點有關事項的規定》:融資租入的不動產以及在施工現場修建的臨時建筑物、構筑物,其進項稅額不適用上述分兩年抵扣的規定。據此,無論租入的固定資產是何種類型,都可以在支付租金環節,根據增值稅專用發票上注明的稅款,進行全額抵扣。

五、融資租賃的范例分析

案例如下:大海公司于2X09年12月10日與長江租賃公司簽訂了一份生產線租賃合同。合同主要條款如下:(1)租賃標的物:A生產線。(2)起租日:2X09年12月31日。(3)租賃期:2X09年12月31日至2X13年12月31日。(4)租金支付方式:2X10年至2X13年每年年末支付租金80萬元。(5)租賃期滿時,A生產線的估計余值為5萬元,其中大海公司擔保的余值為5萬元。(6)A生產線是剛剛建造完成的,2X09年12月31日的公允價值為274.75萬元,預計使用年限為4年。(7)租賃期內含利率為6%。(8)2X13年12月31日,大海公司將A生產線歸還給長江租賃公司。A生產線于2X09年12月31日在大海公司投入使用。生產線采用年限平均法計提折舊,與租賃有關的未確認融資費用均采用實際利率法攤銷,并假定未確認融資費用在相關資產的折舊期限內攤銷。利率小數點四舍五入到人民幣分位。假定會計與所得稅規定的折舊方法與年限一致。大海公司每年的利潤總額為1200元。每期支付租金皆取得增值稅專用發票。

在2X09年12月31日,先要對租賃類型進行判定。通過求算,得最低租賃付款額的現值為281.168917萬元,幾乎相當于固定資產的現值,因此確定租賃類型為融資租賃;其次,比較現值與公允價值,因后者較小,故取其為入賬價值,即固定資產原值為274.75萬元,但需重新確定融資利率,通過內含報酬率的求算,約為7%。因此相關會計分錄如下∶

借:固定資產—融資租入固定資產 274.75未確認融資費用 50.25貸:長期應付款 325

在租賃期間,關鍵是編制融資費用及所得稅納稅調整的表格,具體如下所示:

表1 每期融資費用的計算表

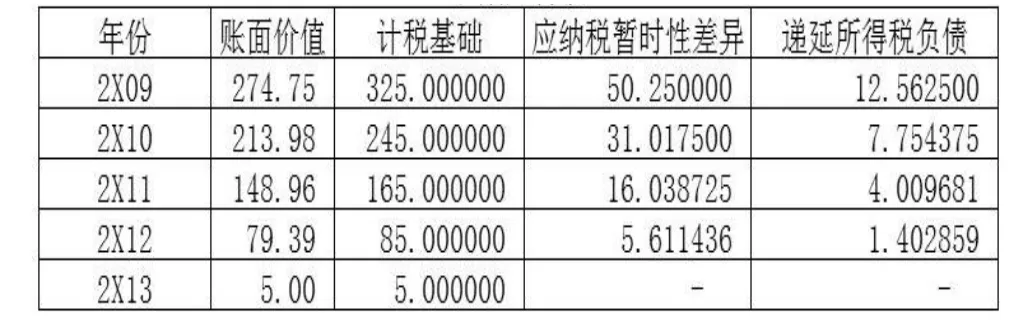

表2 長期應付款的遞延所得稅負債計算

表3 固定資產的遞延所得稅資產計算

現以2X10年為例編制相應會計分錄。支付租金時,

借:長期應付款 80應交稅費—應交增值稅(進項稅額) 12.8貸:銀行存款 92.8

其中,增值稅的進項稅額,按照2018年5月1日調整后的增值稅稅率,又由于生產線為有形動產,即可抵扣進項稅額=80×16%=12.8萬元。

根據表1,確認融資費用,借:財務費用 19.232500貸:未確認融資費用 19.232500

每年計提折舊金額=(274.75-5)/4=67.437500萬元,編制分錄如下:

借:制造費用 67.437500貸:累計折舊 67.437500

當年應納稅所得稅額=(1200+19.232500+67.437500-80)×0.25=301.667500萬元 ,編制會計分錄如下:

借:所得稅費用 300遞延所得稅負債 4.808125貸:應交稅費—應交企業所得稅 301.667500遞延所得稅資產 3.140625

其中,遞延所得稅資產的發生額來自于表3,即本期發生額=期末余額-期初數,遞延所得稅負債同理。

2X11年~2X13年末,相關分錄編制方法同上。租賃期滿,大海公司需將A生產線歸還長江租賃公司,并保證生產線有5萬元的擔保余值。故其相關分錄如下:

借:長期應付款 5累計折舊 269.75貸:固定資產 274.75結束語:

融資租入固定資產的會計處理難點,主要體現在三處:一是要理清承租方的資金流,依據合同的不同,確定其金額及分布的時點;二是實際利率法的計算,無論是現值還是融資費用,都是時間價值的靈活運用;三是要準確理解稅法規定,重點是所得稅中對資產的計稅基礎的規定,并由此推定租賃期間折舊費用的扣除金額,從而準確把握納稅調整的關鍵點。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00