股市冰河世紀(jì) 黃金或“火山爆發(fā)”

2018-11-15 23:49:26楊易君

投資與理財 2018年11期

楊易君

早在看似全球經(jīng)濟、金融平穩(wěn)運行或過渡的2017年,筆者即提出,未來兩年的全球經(jīng)濟、金融會面臨較大考驗。2018年的美國股市將是大幅動蕩的一年,但難言宏觀見頂。全球經(jīng)濟、金融風(fēng)險可能集中體現(xiàn)在2019下半年之后。目前來看,整個經(jīng)濟、金融運行形勢與筆者預(yù)期差不多,只是中國面臨的形勢比預(yù)期略嚴(yán)峻。

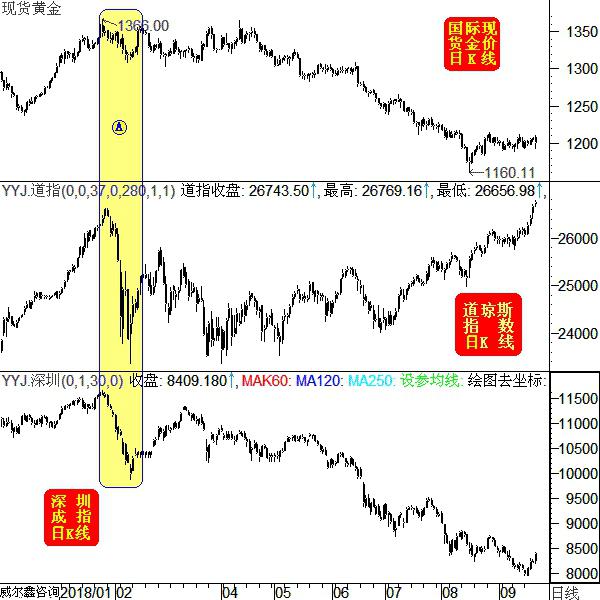

當(dāng)9月美股再創(chuàng)歷史新高時,筆者對全球可能面臨新一輪金融動蕩沖擊的預(yù)期與憂慮再度加強。2018年10月10日,歐美股市全線大幅下跌,美國股市下跌更是明顯。道瓊斯股指期貨盤后跌999點或3.8%,標(biāo)普股指期貨盤后跌3.7%,納斯達克股指期貨盤后跌5%。美、布兩油跌幅均超3%,分別報72.51美元/桶和82.33美元/桶,雙雙刷新兩周新低。美國10年期和30年期國債收益率雙雙刷新日低,追隨道指收跌逾800點的遭遇。美國科技股創(chuàng)2011年8月份以來最糟糕的一天表現(xiàn)。第二天美股繼續(xù)大幅下跌,而金價則大幅上漲約30美元,一舉突破1220美元大關(guān)。筆者之見,新一輪金融動蕩或來臨,黃金或“火山爆發(fā)”。

新一輪金融動蕩或?qū)硪u

由于美股匯聚了全球各方金融機構(gòu)參與,是典型的全球股市運行風(fēng)向標(biāo)。當(dāng)前諸多美股系統(tǒng)風(fēng)險估值指標(biāo),都提醒美股處于歷史上絕對的高風(fēng)險區(qū)域。

就巴菲特頗為看重的美股市值對應(yīng)于美國GDP比值來看,已再創(chuàng)歷史新高,彰顯當(dāng)前美股系統(tǒng)估值泡沫極其明顯。

標(biāo)普500希勒市盈率也顯示,當(dāng)前美股存在比1929年大蕭條爆發(fā)前更高的金融估值風(fēng)險。

故此,美國股市再創(chuàng)歷史新高,更讓人心驚膽戰(zhàn)。突破后的漲勢越凌厲,筆者越擔(dān)心。在特朗普為上任后的美國股市大幅上漲而沾沾自喜時,也不排除送給美國股民一輪局部股災(zāi)的可能。

美國股市基本可稱為美國經(jīng)濟晴雨表,也即股市能大體反映美國實體經(jīng)濟的榮衰程度。但是,在美國經(jīng)濟看不出似乎衰退風(fēng)險的情況下,也存在因為金融市場過度泡沫,引發(fā)崩盤,再拖累實體經(jīng)濟大幅回落的情況。盡管這種情況在美國金融史上不多見,但的確出現(xiàn)過,1987年的股災(zāi)即如此。

1987年10月股災(zāi)爆發(fā)前,美國經(jīng)濟運行可謂繁榮,絲毫沒有經(jīng)濟衰退的跡象。GDP平穩(wěn)運行在5%上下,制造業(yè)運行在60附近的歷史繁榮區(qū),失業(yè)率從10%以上大幅下降至6%以下。

1987年股災(zāi)之后,美國經(jīng)濟立即全面降溫,失業(yè)率稍慣性下跌后即大幅回升,GDP、制造業(yè)指數(shù)走低至“衰退”區(qū)域。然股市卻在股災(zāi)中見底,此后未在經(jīng)濟惡化中進一步走低。

這說明不一定非要經(jīng)濟出現(xiàn)問題之后,才拖累股市大幅下跌。當(dāng)股市本身估值泡沫嚴(yán)重,泡沫破滅時,可能反過來拖累實體經(jīng)濟下滑,甚至衰退。這也是索羅斯反身性理論所表達的觀點,即金融市場也可能反過來影響實體經(jīng)濟。

當(dāng)然,筆者并非臆斷美股一定會出現(xiàn)類似1987年的股災(zāi),只是強調(diào)當(dāng)前美股估值存在較大系統(tǒng)風(fēng)險,繁榮的實體經(jīng)濟未必能形成有效支撐。美股區(qū)間大幅震蕩,以時間換空間的調(diào)整,是消化泡沫最健康的方式。故美股雖未必發(fā)生股災(zāi),但區(qū)間大幅調(diào)整,則是極大概率事件。

若美股大幅區(qū)間調(diào)整,對股市與黃金影響如何?

雖2018年A股相對全球股市下跌明顯,但如果美股拖累全球股市大幅調(diào)整,我認(rèn)為A股依然要警惕風(fēng)險,這是筆者大半年以來的核心觀點。

2018年初,美股大幅下跌,A股與黃金都未能幸免。5月貿(mào)易戰(zhàn)開始后,中美股市完全分化,美股區(qū)間見底,A股進入新一輪熊市。如果美股再來一輪類似年初的大幅調(diào)整,雖已大幅下跌后的A股未必再跟隨美股大幅下跌,但筆者也實難找到更多支持A股見底走強的理由。對黃金市場的影響,可能呈現(xiàn)復(fù)雜局面。

特朗普上臺以后,大肆強化美國自身絕對利益,且看似也著眼長遠相對利益。就強化自身絕對利益而言,特朗普政府退出了很多認(rèn)為不利于美國利益的條約,不惜揮霍國際聲譽。就長遠相對利益而言,似乎有意引爆一輪全球金融危機,來相對強化美國國際地位的可能。

當(dāng)前美國宏觀經(jīng)濟繁榮,似有過熱傾向,且美國經(jīng)濟結(jié)構(gòu)合理,一輪金融危機對于美國而言的意義似僅在于降溫、去泡沫。但對其它絕大多數(shù)經(jīng)濟體而言,則可能進入衰退深淵。相對而言,美國在國際上的經(jīng)濟地位會得到強化。而美元升值,似乎就是引爆危機的導(dǎo)火線,近月阿根廷、土耳其已深受其害。如果美元再大幅升值至100點甚至110點上方,相信會出現(xiàn)更多全球范圍內(nèi)的經(jīng)濟、金融問題。

金融動蕩對黃金市場的影響

如果由美股下跌引發(fā)的新一輪金融動蕩來襲,對黃金市場的影響或有別于2018年初。當(dāng)時筆者判斷全球股市大幅下跌,未必在黃金市場形成明顯避險反應(yīng),因當(dāng)時整個投機、投資資金在黃金市場較重的分布特征,并不利于金價的進一步推升,且黃金市場面對美元隨時逆轉(zhuǎn)走強的利空之劍。

而如今,對沖基金在黃金市場中的做空動能達到了20年來最強水平,做空動能的釋放非常充分。如果新一輪金融動蕩來襲,黃金有成為避險標(biāo)的的很大可能。同時,我們又必須對金融動蕩的“程度”,有一個相對不要跑偏的認(rèn)知。如果金融動蕩過于嚴(yán)重,以致令整個金融市場出現(xiàn)流動性危機,那么黃金也可能成為盤活流動性的不計成本拋售對象,2008年金融危機期間的黃金市場就呈現(xiàn)過這樣的復(fù)雜局面。

見底黃金底部信號越來越明顯。多空能量波與對沖基金行為,繼續(xù)顯示做空黃金的能量在創(chuàng)紀(jì)錄的極端放大,多空能量時隔約20年后,第一次出現(xiàn)咬合,即當(dāng)前黃金市場的做空,遠比2015年底金價見底1046.22美元時,更為充分,更為極端。但金價綜合技術(shù)已出現(xiàn)企穩(wěn)跡象。此外,黃金市場連續(xù)兩周體現(xiàn)出極強的場外買盤信號,而場內(nèi)做空能量,極限之后再極限。這使得對沖基金的做空能量相對于金價運行形態(tài),出現(xiàn)了中期“能量形態(tài)底背離”信號,這是極其明顯的中期底部信號。美元的上漲似乎難以遏制金價中期見底的底蘊。

關(guān)于中長期美元,我們認(rèn)為總體應(yīng)繼續(xù)秉持走強格局,甚至不排除美元大幅上行可能。就中期而言,美元的走強構(gòu)成黃金運行的不確定性因素,還需要我們持續(xù)觀察。只是目前,黃金市場本身已被做空至20年極其少見的極限,幾無一氣呵成繼續(xù)做空可能。

后期,若美元走強并未激發(fā)更多金融風(fēng)險、經(jīng)濟體運行風(fēng)險,那么黃金市場的上漲或反彈可能步履蹣跚一些。而如果美元走強激發(fā)明顯的經(jīng)濟、金融危機憂慮,可能會形成黃金、美元同漲的局面。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03