中國有望進一步降稅為企業減負

2018-11-16 03:44:44中金公司梁紅易峘等

股市動態分析 2018年42期

關鍵詞:企業

中金公司 梁紅、易峘等

近期數據顯示經濟下行壓力加大,房地產銷售放緩,企業盈利增速回落,且貿易摩擦影響下,出口面臨下行風險。財政部表示正在抓緊研究更大規模的減稅、更加明顯的降費措施,進一步降低企業成本,激發市場活力。社會各界普遍期待進一步的減稅政策。我們預計2019年可能將最高檔增值稅稅率下調2-3個百分點,企業所得稅稅率也有下調空間。中長期看,增值稅稅率向“三檔并兩檔”方向調整,企業稅負有望進一步減輕。

中國企業部門稅負偏高

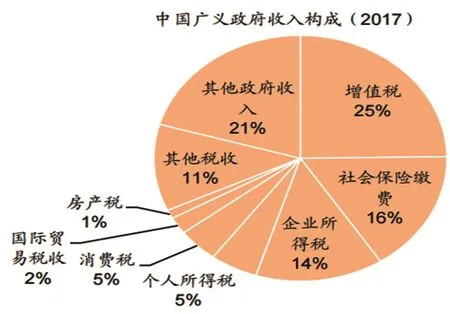

財政部公布的廣義政府收入是按照國際貨幣基金組織(IMF)數據公布特殊標準(SDDS)發布的數據,具有一定的國際可比性。按照財政部定義,中國的廣義政府收入包括一般公共預算收入、政府性基金收入(不含國有土地使用權出讓收入)、國有資本經營收入、社會保險基金收入的合并數據,并剔除了重復計算部分。

總體上看,中國政府收入占GDP比例1990年代初大幅下降,1994年稅改后逐步上升。廣義政府收入占GDP比例2015年達到29.1%高點,最近幾年回落,2017年降至27.5%。2018年前3季度,一般公共預算收入同比增長8.7%,低于名義GDP增長9.8%。其中,稅收收入同比增長12.7%,高于名義GDP增速;但非稅收入同比大幅下滑。預計2018年宏觀稅負進一步回落。

中國政府各項收入中占比最大的三項收入是增值稅、社會保險繳費和企業所得稅。2017年,三項收入合計占廣義政府收入55%。其中,增值稅是國內第一大稅種,2017年總額5.6萬億元,占廣義政府收入25%;社會保險繳費3.6萬億,占廣義政府收入16%;企業所得稅3.2萬億,占廣義政府收入14%。

中國政府各項稅收中,增值稅占GDP比例和OECD國家平均水平基本相當,但是高于同等收入國家水平;企業所得稅占GDP比例明顯高于國際平均水平;國際貿易稅收占GDP比例高于OECD國家,但是低于同等收入水平國家;個人所得稅和財產稅遠低于OECD國家水平,也低于同等收入國家水平。中國社保繳費低于OECD國家平均水平,與同等收入國家水平基本相當。總體而言,中國企業部門稅負明顯高于國際水平。

過去幾年的增值稅改革取得一定效果

“營改增”改革以來,增值稅有效稅率明顯下降。中國2012年開始實施“營改增”改革試點,2016年“營改增”范圍擴大到所有行業。2017年,進一步將四檔增值稅稅率合并至三檔。增值稅有效稅率(增值稅加營業稅之和占GDP比例)從2012年的7.8%降到了2017年的6.8%,年均下降0.2個百分點。

今年5月1日下調增值稅稅率后,目前三檔增值稅稅率分別為16%、10%和6%。銷售或進口大部分貨物和租賃有形動產稅率是16%;銷售或進口農產品等貨物、交通運輸、郵政、基礎電信、建筑、租賃不動產、銷售土地使用權、銷售不動產稅率是10%;增值電信、金融、租賃以外的現代服務業、生活服務業、以及銷售土地使用權以外的無形資產稅率是6%。

增值稅有效稅率低于名義稅率。2017年,全部行業增值稅有效稅率為6.8%。分行業看,2016年,制造業增值稅有效稅率為8%,低于當年規定的銷售貨物的增值稅稅率17%;交通運輸、倉儲和郵政業增值稅有效稅率為4%,低于當年規定交通運輸服務業增值稅稅率11%;住宿和餐飲業增值稅有效稅率為2.8%,低于生活服務業增值稅稅率6%。有效稅率低于名義稅率,一方面因為存在一些減免稅收優惠政策,另一方面也有稅收覆蓋不完全的因素。

2017年下半年至2018年上半年,增值稅增速大幅加快,增速遠高于名義GDP。增值稅增速加快和稅收征管力度上升有關。一是“營改增”增加了企業偷逃稅的難度,二是金稅三期工程的全面上線后,稅務部門通過信息化手段提高了稅收征管效率。今年上半年,增值稅有效稅率同比上升了0.5個百分點。

今年5月1日下調稅率后增值稅增速明顯回落,減稅效果將持續到明年。5月1日起,最高兩檔增值稅稅率分別從17%和11%降至16%和10%。增值稅增速7月份以來明顯下降,9月出現同比負增長。3季度增值稅有效稅率同比下降0.4個百分點。如果4季度增值稅有效稅率同比仍然下降0.4個百分點,全年增值稅有效稅率可能高于去年。但是,今年下調增值稅稅率對于明年上半年也有減稅效果。

預計2019年進一步下調增值稅稅率

我們預計2019年增值稅最高檔稅率再次下調2-3個百分點。今年政府工作報告提出“改革完善增值稅,按照三檔并兩檔方向調整稅率水平”。我們估計,最高檔稅率所覆蓋行業貢獻一半左右增值稅,稅率下調2-3個百分點可以實現4000-6000億元減稅。

基準情形下,16%最高檔稅率下調至14%:預計降低增值稅6%左右,有效稅率下降約0.4個百分點,2019年減稅約4000億。考慮增值稅隨增加值增長而增長,預計2019年增值稅稅額增長2%左右。

樂觀情形下,16%最高檔稅率下調至13%:預計降低增值稅9%左右,有效稅率下降約0.6個百分點,2019年減稅約6000億。考慮增值稅隨增加值增長而增長,預計2019年增值稅稅額下降1%左右。

不過,上述估算沒有考慮征管力度的變化。如果下調增值稅稅率的同時稅收征管力度提升,則實際減稅效果可能會低于上述估計。

中長期企業稅負可能進一步降低

2019年預算赤字率可能會提高到3%。前文估計,如果最高檔增值稅稅率下調2個百分點,2019年增值稅有效稅率可能下降0.4個百分點左右。如果維持政府其他收入和支出力度不變,可以通過將赤字率提高0.4個百分點來實現政府收支平衡,也就是將赤字率從2018年的2.6%提高到2019年3%左右。

中長期,增值稅稅率向“三檔并兩檔”方向調整,企業稅負將進一步減輕。目前三檔稅率中,中間檔稅率10%可能并到6%,最高檔稅率也有可能進一步下調。出于債務可持續性考慮,預算赤字率可能會維持在3%以內。如果不擴大赤字,減稅會帶來政府收支如何平衡的問題。短期內,可以通過縮減政府開支或盤活存量實現政府資金平衡。從中長期看,如果進一步降低企業部門稅負,居民部門承擔的稅負比重可能上升。

圖:中國廣義政府收入構成

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26