村鎮(zhèn)銀行地域布局與服務(wù)三農(nóng)的效應(yīng)分析

2018-11-21 08:28:54楊竹清

商學(xué)研究 2018年5期

關(guān)鍵詞:銀行

楊竹清

(1.暨南大學(xué) 統(tǒng)計(jì)學(xué)博士后流動(dòng)站, 廣州 510632;2.江門(mén)農(nóng)商銀行, 江門(mén) 529000)

一、引言

從2007年開(kāi)始,為扶貧扶困、支持三農(nóng)事業(yè)和普惠金融發(fā)展,國(guó)家鼓勵(lì)符合條件的銀行金融機(jī)構(gòu)發(fā)起建立村鎮(zhèn)銀行,村鎮(zhèn)銀行數(shù)量迅速增加,從零發(fā)展至約1600家,已經(jīng)成為服務(wù)三農(nóng)、普惠金融領(lǐng)域的不可或缺的金融生力軍,在鄉(xiāng)村振興、農(nóng)業(yè)發(fā)展和農(nóng)民增收以及金融扶貧方面發(fā)揮著越來(lái)越重要的作用。為引導(dǎo)和規(guī)范村鎮(zhèn)銀行可持續(xù)發(fā)展、支持三農(nóng)事業(yè),監(jiān)管部門(mén)對(duì)村鎮(zhèn)銀行設(shè)立區(qū)域、經(jīng)營(yíng)范圍、貸款額度等方面有較大限制。如村鎮(zhèn)銀行的涉農(nóng)貸款比例指應(yīng)不低于75%,村鎮(zhèn)銀行在縣域內(nèi)經(jīng)營(yíng),禁止跨縣發(fā)放貸款和吸收存款。而且銀監(jiān)會(huì)出臺(tái)了“東西掛鉤、城鄉(xiāng)掛鉤、發(fā)達(dá)地區(qū)與欠發(fā)達(dá)地區(qū)掛鉤”的規(guī)定,鼓勵(lì)投資者在鄉(xiāng)村金融服務(wù)缺乏的地區(qū)設(shè)立村鎮(zhèn)銀行(陸智強(qiáng),2015[1])。同時(shí),各省市地方政府對(duì)村鎮(zhèn)銀行的設(shè)立經(jīng)營(yíng)都有一系列的支持政策,不同程度的財(cái)政補(bǔ)貼或稅收優(yōu)惠。如天津市《關(guān)于促進(jìn)天津市村鎮(zhèn)銀行發(fā)展的意見(jiàn)》對(duì)當(dāng)?shù)毓蓶|持股比例超過(guò)50%的村鎮(zhèn)銀行給予一次性資金獎(jiǎng)勵(lì);設(shè)立村鎮(zhèn)銀行最多、農(nóng)業(yè)最發(fā)達(dá)的山東省出臺(tái)了《山東省人民政府關(guān)于促進(jìn)全省縣域金融業(yè)更好更快發(fā)展的意見(jiàn)》。然而,實(shí)踐中村鎮(zhèn)銀行的數(shù)量和注冊(cè)資金的分布與各區(qū)域經(jīng)濟(jì)發(fā)展程度高度相似,即東部省市最多,中西部次之,如青海西藏總共才3家村鎮(zhèn)銀行。尤其部分村鎮(zhèn)銀行發(fā)展過(guò)程中,經(jīng)常暴露出脫農(nóng)化、短貸化(徐小青等,2010[2])、貸款“放大不放小”(張彬,2010[3])等諸多問(wèn)題,似乎逐漸背離國(guó)家引導(dǎo)發(fā)展村鎮(zhèn)銀行、普惠金融的初衷。那么,我們不禁疑問(wèn),村鎮(zhèn)銀行分布為何呈現(xiàn)出如此明顯差異,背負(fù)服務(wù)三農(nóng)宗旨和扶貧道德情懷的村鎮(zhèn)銀行的設(shè)立會(huì)傾向前往最窮困、最需要金融服務(wù)的地域嗎?究竟有哪些社會(huì)經(jīng)濟(jì)特征因素顯著影響著發(fā)起行在各省選址設(shè)立村鎮(zhèn)銀行?各省市的村鎮(zhèn)銀行服務(wù)當(dāng)?shù)厝r(nóng)事業(yè)發(fā)展的效應(yīng)如何?本文擬通過(guò)實(shí)證分析著力解答以上問(wèn)題,得到的結(jié)論將為村鎮(zhèn)銀行的設(shè)立、并購(gòu)整合提供借鑒,為村鎮(zhèn)銀行管理、三農(nóng)政策制定等提供啟示,而且也具有增加村鎮(zhèn)銀行和普惠金融等領(lǐng)域文獻(xiàn)的理論意義。

二、文獻(xiàn)回顧

隨著村鎮(zhèn)銀行數(shù)量的增多,村鎮(zhèn)銀行在農(nóng)村金融體系中的作用愈發(fā)重要,成為服務(wù)三農(nóng)、金融扶貧、普惠金融等領(lǐng)域的重要力量,因此學(xué)術(shù)界傾注了越來(lái)越多的目光,研究成果加速產(chǎn)生。關(guān)于村鎮(zhèn)銀行早期的研究主要集中在相關(guān)理論依據(jù)、發(fā)起行制度、成功經(jīng)驗(yàn)介紹,以及村鎮(zhèn)銀行發(fā)展模式、現(xiàn)狀問(wèn)題、風(fēng)險(xiǎn)防范和對(duì)策等方面。近期關(guān)于村鎮(zhèn)銀行的治理、效率和效應(yīng),或以某一地區(qū)為樣本研究村鎮(zhèn)銀行選址、績(jī)效等問(wèn)題的研究陳國(guó)明顯增多。隨著數(shù)據(jù)的積累和可獲得性增加,研究視角從最初的定性研究、案例分析逐漸變?yōu)槎康膶?shí)證分析。關(guān)于村鎮(zhèn)銀行的研究主要有以下幾方面:一是村鎮(zhèn)銀行發(fā)展的現(xiàn)狀、問(wèn)題和對(duì)策建議等基本分析方面。如周才云和張毓卿(2014)[4]等研究認(rèn)為村鎮(zhèn)銀行存在成立時(shí)間短、知名度低、受經(jīng)營(yíng)規(guī)模、地理?xiàng)l件等方面的制約,可持續(xù)發(fā)展仍面臨經(jīng)營(yíng)風(fēng)險(xiǎn)較高、人員文化素質(zhì)較低、資金來(lái)源不足、辦公設(shè)施落后、信息化水平等瓶頸因素。高曉燕和孫曉靚(2011)[5]、李曉春和崔淑卿(2010)[6]等學(xué)者給出了類(lèi)似結(jié)論。二是村鎮(zhèn)銀行績(jī)效方面。趙丙奇和楊麗娜(2013)[7]以浙江省長(zhǎng)興聯(lián)合村鎮(zhèn)銀行為例,從自我持續(xù)性、覆蓋面和社會(huì)影響力等方面評(píng)價(jià)了其經(jīng)營(yíng)績(jī)效,也給出了村鎮(zhèn)銀行發(fā)展的建議。葛永波等(2015)[8]以山東省部分村鎮(zhèn)銀行的田野調(diào)研數(shù)據(jù)為研究對(duì)象,指出農(nóng)戶(hù)貸款行為、資產(chǎn)負(fù)債率、人才素質(zhì)和縣域經(jīng)濟(jì)發(fā)展水平是影響村鎮(zhèn)銀行績(jī)效的重要因素。周順興(2016)[9]使用江蘇省縣域村鎮(zhèn)銀行面板數(shù)據(jù)實(shí)證指出,銀行業(yè)競(jìng)爭(zhēng)顯著降低了村鎮(zhèn)銀行的財(cái)務(wù)績(jī)效,但提升了經(jīng)營(yíng)績(jī)效。曲小剛和羅劍朝(2013)[10]以中國(guó)建設(shè)銀行作為發(fā)起行成立的村鎮(zhèn)銀行為研究對(duì)象,認(rèn)為融資渠道、政府扶持力度、股權(quán)集中度是影響績(jī)效的關(guān)鍵因素。三是村鎮(zhèn)銀行選址問(wèn)題。田杰等(2013)[11]選擇Probit和Logit模型探索了278家村鎮(zhèn)銀行的網(wǎng)點(diǎn)選址行為的影響因素,實(shí)證認(rèn)為社會(huì)經(jīng)濟(jì)特征的人均收入、地方財(cái)政支出、城鎮(zhèn)固定資產(chǎn)投資、城鎮(zhèn)化比例、就業(yè)人數(shù)、信息化水平對(duì)村鎮(zhèn)銀行選址有顯著正向影響。溫麗琴等(2013)[12]以外資背景的村鎮(zhèn)銀行為例,分析了其設(shè)立村鎮(zhèn)銀行選址的影響因素,表明市場(chǎng)機(jī)會(huì)、金融市場(chǎng)規(guī)模等是外資背景村鎮(zhèn)銀行選址的首要考慮因素。吳一平和李珊珊(2015)[13]選擇二元logit模型分析了河南省內(nèi)村鎮(zhèn)銀行的設(shè)立和選址問(wèn)題,表明因?yàn)榻档徒灰壮杀尽⑻岣呓灰變r(jià)值等因素考慮,經(jīng)濟(jì)水平較為發(fā)達(dá)的縣市是村鎮(zhèn)銀行設(shè)立的首選。四是其他問(wèn)題。吳少新等(2009)[14]采用DEA超效率模型研究了4家典型村鎮(zhèn)銀行的經(jīng)營(yíng)效率。張松燦(2013)[15]以河南省農(nóng)民的調(diào)查數(shù)據(jù)為研究對(duì)象,使用logit模型分析指出農(nóng)戶(hù)戶(hù)主性別、年齡及家庭收入等變量是影響村鎮(zhèn)銀行的貸款意愿的關(guān)鍵因素。陸智強(qiáng)和熊德平(2015)[1]實(shí)證指出在金融發(fā)展水平越高的地區(qū),村鎮(zhèn)銀行的投入資本規(guī)模越高,而大股東持股比例越高,則投入資本規(guī)模越小。李紅玉等(2017)[16]研究指出大型商業(yè)銀行與農(nóng)村商業(yè)銀行更傾向于采用絕對(duì)控股模式,當(dāng)跨區(qū)域設(shè)立村鎮(zhèn)銀行時(shí)更多地選擇絕對(duì)控股村鎮(zhèn)銀行。

梳理回顧關(guān)于村鎮(zhèn)銀行主題的相關(guān)文獻(xiàn)可以發(fā)現(xiàn),目前數(shù)量上定性分析文章較多,定量分析文章較少,隨著時(shí)間推移數(shù)量上的差距在縮小。在定性分析方面,村鎮(zhèn)銀行的發(fā)展現(xiàn)狀、問(wèn)題、意義和對(duì)策等基本問(wèn)題的文章較多,案例分析較多;在定量分析方面,可能受限于樣本量大學(xué)和相關(guān)數(shù)據(jù)可獲得性,最近的實(shí)證分析大多是以某一個(gè)省,尤其是東部地區(qū)省份(因東部區(qū)地區(qū)省份村鎮(zhèn)銀行縣域全覆蓋、數(shù)量較多)的村鎮(zhèn)銀行數(shù)據(jù)為研究對(duì)象,且較多的選擇probit和logit模型做回歸分析。但是以全國(guó)層面全樣本分析村鎮(zhèn)銀行選址分布影響因素的文獻(xiàn)較為少見(jiàn),特別缺乏評(píng)價(jià)村鎮(zhèn)銀行的設(shè)立對(duì)服務(wù)“三農(nóng)”效應(yīng)的實(shí)證研究和定量評(píng)價(jià)。因此,在選題上本文具有較好的創(chuàng)新性。

三、理論與假設(shè)

(1)發(fā)起行選址成立村鎮(zhèn)銀行的影響因素。發(fā)起行新設(shè)村鎮(zhèn)銀行,尤其是跨省設(shè)立村鎮(zhèn)銀行,首當(dāng)其沖的決策必然是決定選址,影響選址的因素不外乎兩個(gè)方面:一是外在因素,這也是最重要的因素。選擇新設(shè)村鎮(zhèn)銀行總部地址,必然要考慮宏觀(guān)經(jīng)濟(jì)因素,如當(dāng)?shù)亟?jīng)濟(jì)和三農(nóng)發(fā)展水平、人口密度、金融發(fā)展水平和競(jìng)爭(zhēng)激烈程度、信息化水平、農(nóng)民受教育程度、文化相近程度、交通便利與發(fā)起行總部地理距離等,此外還有當(dāng)?shù)貙?duì)村鎮(zhèn)銀行發(fā)展的監(jiān)管和政策支持等,如地廣人稀貧窮西部縣域的村鎮(zhèn)銀行數(shù)量和注冊(cè)資金都相對(duì)少很多。二是內(nèi)在因素,即發(fā)起行自身的實(shí)力和偏好,不同規(guī)模、不同類(lèi)型的發(fā)起行,其管理能力、對(duì)農(nóng)村金融的了解等都不相同,對(duì)成立村鎮(zhèn)銀行興趣也迥異,因此影響后續(xù)村鎮(zhèn)銀行的管理、經(jīng)營(yíng)績(jī)效和可持續(xù)發(fā)展。如大型商業(yè)銀行全國(guó)各地都有分支機(jī)構(gòu),方便對(duì)各地村鎮(zhèn)銀行管理,但因?yàn)榇彐?zhèn)銀行體量小,大銀行對(duì)其興趣不大,且容易當(dāng)成網(wǎng)點(diǎn)管理而削弱了村鎮(zhèn)銀行的獨(dú)立性;而地方性農(nóng)村商業(yè)銀行對(duì)村鎮(zhèn)銀行興趣大、三農(nóng)金融業(yè)務(wù)較為熟練,但實(shí)力較弱、管理水平較低,對(duì)跨省的村鎮(zhèn)銀行缺乏管理經(jīng)驗(yàn)、管理難度大、成本高。以上內(nèi)外兩重因素共同作用,不但決定了發(fā)起行選擇哪個(gè)縣鎮(zhèn)成立村鎮(zhèn)銀行,也影響著發(fā)起行對(duì)村鎮(zhèn)銀行投入多少人、財(cái)、物,關(guān)系村鎮(zhèn)銀行穩(wěn)健可持續(xù)發(fā)展,進(jìn)而發(fā)起行的經(jīng)營(yíng)績(jī)效。相應(yīng)地,提出假設(shè)1:

假設(shè)1:經(jīng)濟(jì)基礎(chǔ)越好、交通越方便、銀行業(yè)競(jìng)爭(zhēng)越小等的地區(qū)越可能成為村鎮(zhèn)銀行首選,投資資金越多、村鎮(zhèn)銀行數(shù)量越多。

(2)村鎮(zhèn)銀行服務(wù)三農(nóng)的效應(yīng)分析。設(shè)立村鎮(zhèn)銀行的初衷是服務(wù)三農(nóng),實(shí)現(xiàn)“農(nóng)業(yè)增效、農(nóng)村發(fā)展和農(nóng)民增收”的中國(guó)夢(mèng)。隨著村鎮(zhèn)銀行的范圍規(guī)模擴(kuò)大、制度完善、技術(shù)進(jìn)步和管理經(jīng)驗(yàn)不斷豐富,村鎮(zhèn)銀行對(duì)三農(nóng)的作用將逐漸發(fā)酵,在服務(wù)三農(nóng)方面發(fā)揮舉足輕重的作用。首先,村鎮(zhèn)銀行作為銀行金融機(jī)構(gòu)成員之一,具備銀行業(yè)的基本功能和作用,設(shè)立村鎮(zhèn)銀行可以緩解農(nóng)村地區(qū)的金融抑制問(wèn)題,優(yōu)化資源配置,為農(nóng)村、農(nóng)業(yè)發(fā)展、農(nóng)民創(chuàng)業(yè)謀生等提供資金,促進(jìn)農(nóng)村金融深化和農(nóng)業(yè)經(jīng)濟(jì)發(fā)展,從而農(nóng)民增收;其次,村鎮(zhèn)銀行的設(shè)立可直接和簡(jiǎn)接為農(nóng)村地區(qū)提供崗位、增加就業(yè)人口和收入,并為政府貢獻(xiàn)稅收等;最后,村鎮(zhèn)銀行在縣域的發(fā)展,可為當(dāng)?shù)剞r(nóng)民普及金融服務(wù)知識(shí),改善投資理財(cái)觀(guān)念,豐富投資渠道,潛移默化之下增加村民的金融資產(chǎn)收入。相應(yīng)地,提出假設(shè)2:

假設(shè)2:一個(gè)地區(qū)村鎮(zhèn)銀行數(shù)量越多和注冊(cè)資本越高,農(nóng)民收入和農(nóng)業(yè)產(chǎn)值越高,農(nóng)村建設(shè)將越好。

四、模型構(gòu)建和描述性分析

(1)數(shù)據(jù)說(shuō)明。 選擇全國(guó)31個(gè)省市2007至2016年所有設(shè)立并開(kāi)業(yè)的村鎮(zhèn)銀行的數(shù)據(jù)為研究對(duì)象,但因國(guó)家統(tǒng)計(jì)年鑒里大部分社會(huì)經(jīng)濟(jì)特征數(shù)據(jù)僅統(tǒng)計(jì)到2015年,所以在回歸分析時(shí)數(shù)據(jù)時(shí)間范圍主要為2007至2015年。村鎮(zhèn)銀行注冊(cè)資金數(shù)據(jù)主要來(lái)源于村銀網(wǎng)村鎮(zhèn)銀行名錄,村鎮(zhèn)銀行詳細(xì)名錄、銀行分支機(jī)構(gòu)數(shù)據(jù)來(lái)自銀監(jiān)會(huì)網(wǎng)站,各省宏觀(guān)經(jīng)濟(jì)數(shù)據(jù)來(lái)自國(guó)家統(tǒng)計(jì)年鑒。統(tǒng)計(jì)分析軟件為stata13.0。

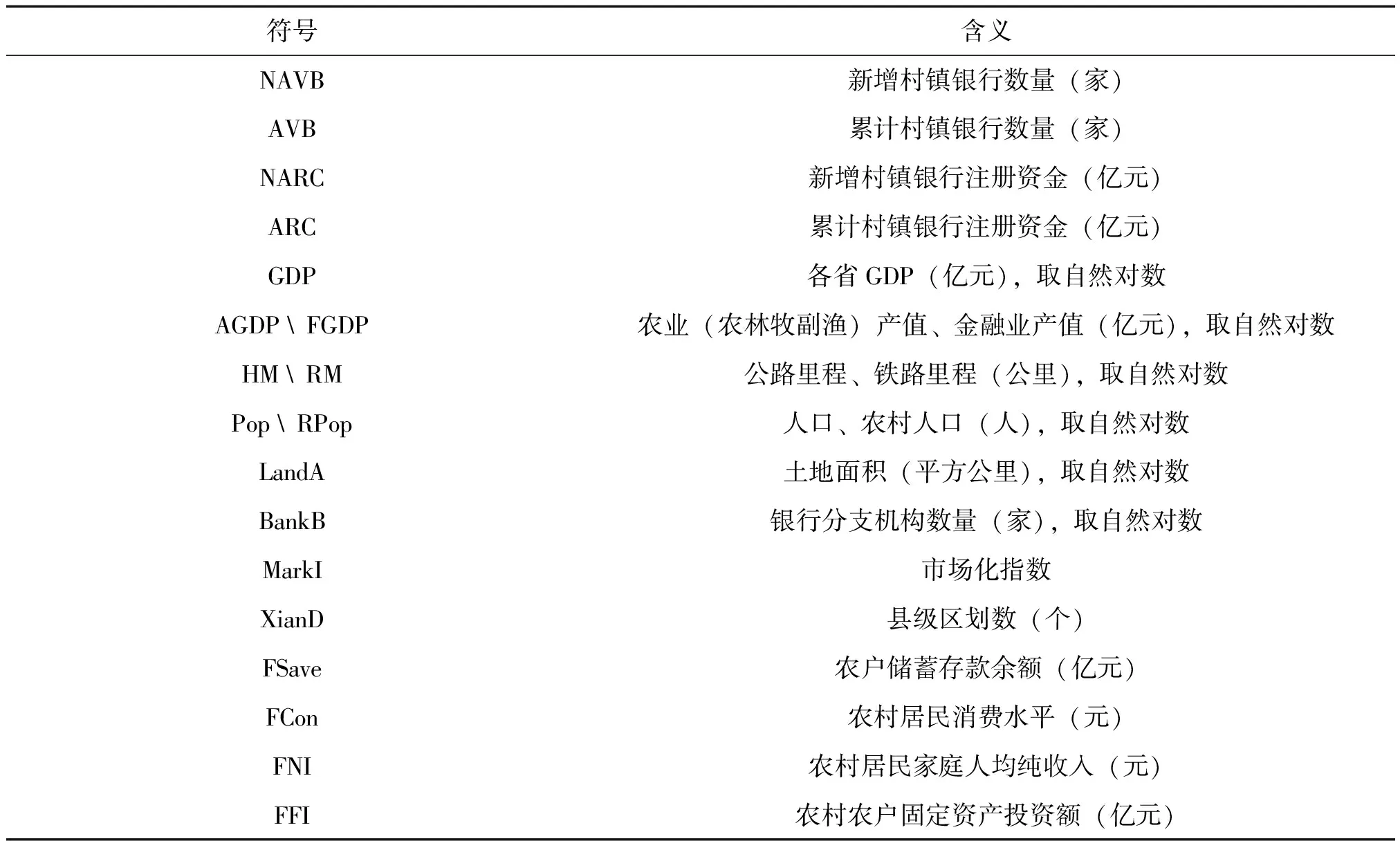

(2)變量說(shuō)明。 第一,選擇各省市各年度村鎮(zhèn)銀行數(shù)量和注冊(cè)資金的新增和存量數(shù)據(jù)度量村鎮(zhèn)銀行發(fā)展程度。第二,為探索省級(jí)層面村鎮(zhèn)銀行選址布局的影響因素,基于經(jīng)濟(jì)管理理論和參考往常學(xué)者的研究,如田杰等(2013)、吳一平和李珊珊(2015)等,選擇了經(jīng)濟(jì)總量、農(nóng)業(yè)產(chǎn)值、金融業(yè)產(chǎn)值、銀行分支機(jī)構(gòu)、人口、土地面積、公路鐵路里程、市場(chǎng)化指數(shù)等變量;第三,為分析村鎮(zhèn)銀行發(fā)展服務(wù)各省三農(nóng)的效果,以農(nóng)林牧副漁產(chǎn)業(yè)增加值(即第一產(chǎn)業(yè)產(chǎn)值)、農(nóng)村居民固定資產(chǎn)投資額、農(nóng)民消費(fèi)支出水平分別衡量農(nóng)業(yè)增效、農(nóng)村發(fā)展、農(nóng)民增收情況。具體變量說(shuō)明如表2。

因此,構(gòu)建村鎮(zhèn)銀行選址布局影響因素的回歸模型:

VBankit=GDPit+AGDPit+FGDPit+HMit+RMit+Popit+RPopit+LandAit+BankBit+MarkIit+XianDit+yearit+εit

(1)

以及設(shè)立村鎮(zhèn)銀行服務(wù)“三農(nóng)”事業(yè)效應(yīng)的回歸模型:

Snongit=VBankit+GDPit+FGDPit+HMit+RMit+RPopit+LandAit+BankBit+MarkIit+yearit+εit

(2)

以上模型中變量VBank包含變量NAVB、AVB、NARC、ARC,Snong包含變量AGDP、FSave、FCon、FNI、FFI等,year為年度虛擬變量,i表示省份, t表示年份,ε為殘差項(xiàng)。

表1 各變量說(shuō)明

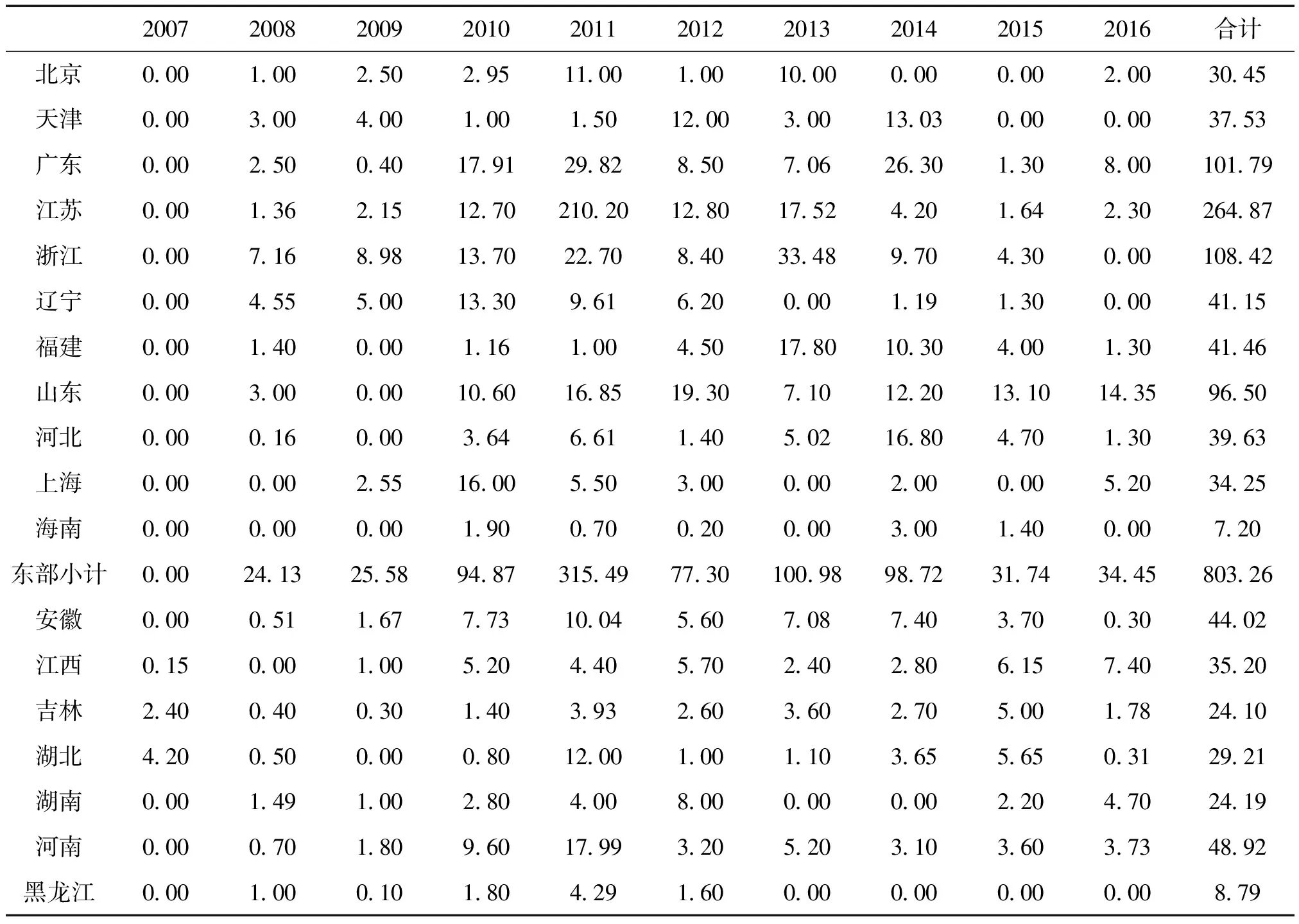

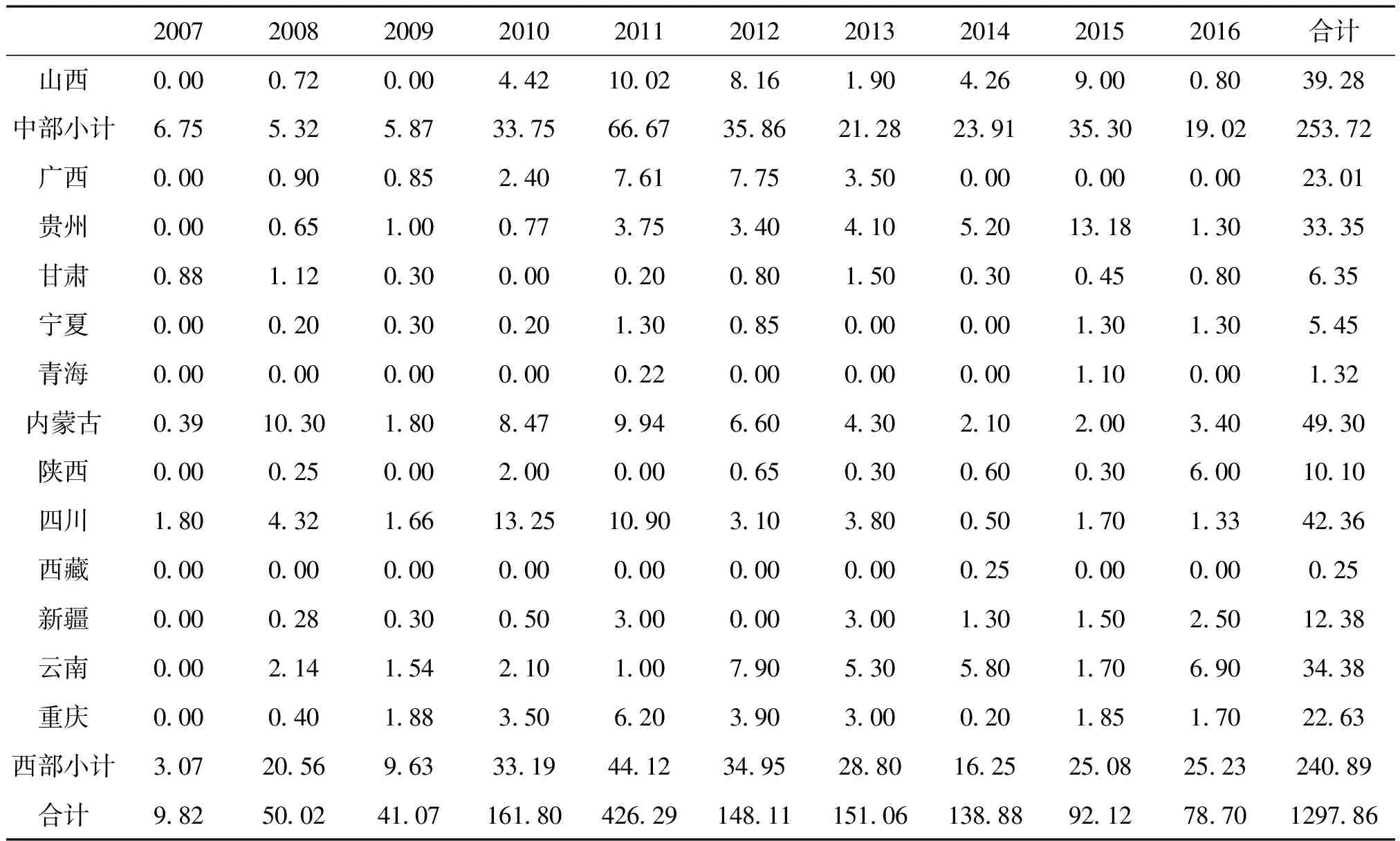

(3)描述性分析。村鎮(zhèn)銀行注冊(cè)資金在各省市分布方面。從表2可知,第一,至2016年底全國(guó)所有村鎮(zhèn)銀行的注冊(cè)資金合計(jì)1279.86億元,其中經(jīng)濟(jì)發(fā)達(dá)省市如江蘇、浙江、廣東、山東省村鎮(zhèn)銀行注冊(cè)資金數(shù)量位列前四,金額分別為264.87億元、108.42億元、101.79億元、96.5億元。第二,從縱向看,全國(guó)村鎮(zhèn)銀行注冊(cè)資金數(shù)量分布呈“倒U型”,即每年注冊(cè)資金數(shù)額先增加后減少再增加,于2011年注冊(cè)資金金額達(dá)到峰值426.29億元,東、中、西部分布規(guī)律也呈相似特征。第三,東部地區(qū)省市吸納了村鎮(zhèn)銀行注冊(cè)資金的大半部分。如截至2016年?yáng)|、中、西部地區(qū)注冊(cè)資金合計(jì)分布為803.26億元、253.72億元、240.89億元,分別占比61.89%、19.55%、18.56%。

各省市村鎮(zhèn)銀行數(shù)量分布方面(為節(jié)省篇幅,未予列出數(shù)據(jù))。截至2016年,東、中、西部地區(qū)省市的村鎮(zhèn)銀行數(shù)量約各占1/3,東部地區(qū)稍微占優(yōu),其中湖北、遼寧、江蘇、吉林、海南、重慶、上海、天津等10省市已基本實(shí)現(xiàn)縣域全覆蓋。山東省作為發(fā)到的農(nóng)業(yè)大省其村鎮(zhèn)銀行數(shù)量以126家高居榜首,河南、江蘇、浙江次之,分別77家、73家、73家,排在后兩位的青海、西藏分別僅3家、1家。時(shí)間軸上看,從2010年起新設(shè)村鎮(zhèn)銀行數(shù)量顯著增多,其后全國(guó)每年新設(shè)村鎮(zhèn)銀行超過(guò)100家,特別是2011年全國(guó)新設(shè)村鎮(zhèn)銀行達(dá)到289家。

從以上分析可知,東、中、西部省市村鎮(zhèn)銀行分布在數(shù)量上差異較小,但東部發(fā)達(dá)省市吸引了大部分注冊(cè)資金投入。因此也可直觀(guān)的判斷,社會(huì)經(jīng)濟(jì)條件優(yōu)越如經(jīng)濟(jì)發(fā)達(dá)、人口密度高、交通便利、農(nóng)業(yè)經(jīng)濟(jì)好等省市更受各類(lèi)發(fā)起行的青睞,優(yōu)先布局且投入更多資金,這似乎背離了國(guó)家引導(dǎo)支持在金融服務(wù)匱乏或貧困地區(qū)設(shè)立村鎮(zhèn)銀行的趨勢(shì),在游戲規(guī)則下發(fā)起行盡可能選擇自利。但毫無(wú)疑問(wèn)的是,各省市農(nóng)民家門(mén)口不斷增加的村鎮(zhèn)銀行在振興鄉(xiāng)村經(jīng)濟(jì)、農(nóng)業(yè)發(fā)展和農(nóng)民增收,以及金融扶貧、支持中小微企業(yè)發(fā)展等發(fā)揮著越來(lái)越重要的作用。據(jù)銀監(jiān)會(huì)報(bào)告,截至2016年末全國(guó)建村鎮(zhèn)銀行各項(xiàng)貸款余額7021億元,農(nóng)戶(hù)及小微企業(yè)貸款合計(jì)6526億元,占各項(xiàng)貸款余額的93%,500萬(wàn)元以下貸款占比80%,戶(hù)均貸款41萬(wàn)元,支農(nóng)支小特色顯著。故下文將對(duì)村鎮(zhèn)銀行各省分布的影響因素及其服務(wù)三農(nóng)的效果進(jìn)一步實(shí)證分析。

表2 2007—2016年各省市村鎮(zhèn)銀行注冊(cè)資金分布

續(xù)表

2007200820092010201120122013201420152016合計(jì)山西0.000.720.004.4210.028.161.904.269.000.8039.28中部小計(jì)6.755.325.8733.7566.6735.8621.2823.9135.3019.02253.72廣西0.000.900.852.407.617.753.500.000.000.0023.01貴州0.000.651.000.773.753.404.105.2013.181.3033.35甘肅0.881.120.300.000.200.801.500.300.450.806.35寧夏0.000.200.300.201.300.850.000.001.301.305.45青海0.000.000.000.000.220.000.000.001.100.001.32內(nèi)蒙古0.3910.301.808.479.946.604.302.102.003.4049.30陜西0.000.250.002.000.000.650.300.600.306.0010.10四川1.804.321.6613.2510.903.103.800.501.701.3342.36西藏0.000.000.000.000.000.000.000.250.000.000.25新疆0.000.280.300.503.000.003.001.301.502.5012.38云南0.002.141.542.101.007.905.305.801.706.9034.38重慶0.000.401.883.506.203.903.000.201.851.7022.63西部小計(jì)3.0720.569.6333.1944.1234.9528.8016.2525.0825.23240.89合計(jì)9.8250.0241.07161.80426.29148.11151.06138.8892.1278.701297.86

數(shù)據(jù)來(lái)源:村銀網(wǎng)和銀監(jiān)會(huì)數(shù)據(jù)整理而得。

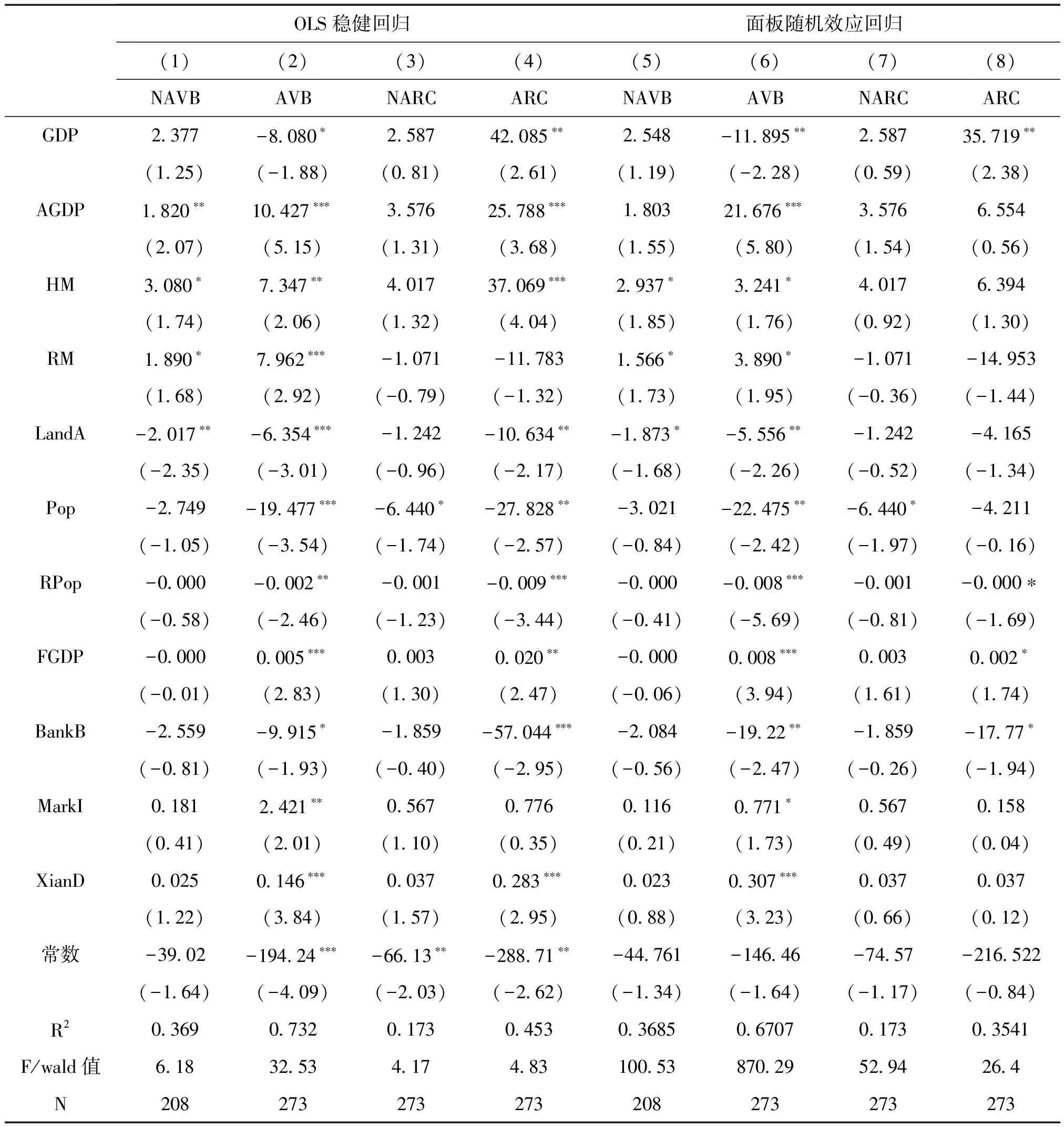

五、村鎮(zhèn)銀行區(qū)域分布的影響因素實(shí)證分析

(1)經(jīng)濟(jì)特征 。 GDP是度量一個(gè)地區(qū)經(jīng)濟(jì)發(fā)展水平的綜合型指標(biāo),GDP高則意味著城鄉(xiāng)居民收入高、政府財(cái)政收入高、市場(chǎng)交易活躍、金融需求大,銀行生存和發(fā)展的環(huán)境更好。從表3可發(fā)現(xiàn),在選擇的3個(gè)經(jīng)濟(jì)特征變量中:首先,省市GDP對(duì)村鎮(zhèn)銀行總量顯著負(fù)相關(guān)但與注冊(cè)資金顯著正相關(guān),這可能一方面因?yàn)榘l(fā)達(dá)省市已存在較多銀行類(lèi)金融機(jī)構(gòu)、銀行競(jìng)爭(zhēng)激烈,村鎮(zhèn)銀行先天不足、競(jìng)爭(zhēng)力弱又需要發(fā)起行兜底經(jīng)營(yíng)風(fēng)險(xiǎn),激烈的競(jìng)爭(zhēng)弱化了經(jīng)濟(jì)優(yōu)勢(shì)、設(shè)立意愿,但此區(qū)域資金充足、融資方便,所以在發(fā)達(dá)地區(qū)設(shè)立村鎮(zhèn)銀行需要且容易獲得大規(guī)模資金;一方面因?yàn)橄癖本⑸虾!⑻旖虻冉?jīng)濟(jì)發(fā)達(dá)地區(qū)縣級(jí)區(qū)劃數(shù)較少、可設(shè)立村鎮(zhèn)銀行空間較小;同時(shí)。其次,農(nóng)業(yè)產(chǎn)值和市場(chǎng)化指數(shù)都對(duì)村鎮(zhèn)銀行設(shè)立總數(shù)和注冊(cè)資金累計(jì)數(shù)額有顯著正向影響,經(jīng)濟(jì)特征與每年新增村銀行正相關(guān)但顯著性不足。這表明省市經(jīng)濟(jì)特征對(duì)該地區(qū)村鎮(zhèn)銀行布局的總量有顯著影響,而對(duì)每年新增數(shù)量影響不大;發(fā)起行在選址設(shè)立村鎮(zhèn)銀行時(shí)更多的考慮其存量因素。

(2)社會(huì)特征。第一,是各省人口、農(nóng)業(yè)人口數(shù)量、土地面積與村鎮(zhèn)銀行設(shè)立總數(shù)和注冊(cè)資金累計(jì)數(shù)額顯著負(fù)相關(guān)。這可能因?yàn)樵谖覈?guó)經(jīng)濟(jì)發(fā)達(dá)的地區(qū)都是人口最密集的地區(qū),也是銀行金融機(jī)構(gòu)設(shè)立最多、農(nóng)村金融服務(wù)產(chǎn)品供給較充足的地方,所以對(duì)村鎮(zhèn)銀行的需求相對(duì)變小了,這與以上GDP的影響原因相似;但土地面積過(guò)大、人口密度過(guò)小的區(qū)域也不是村鎮(zhèn)銀行的理想地址。 第二,各省鐵路、公路里程與新增村鎮(zhèn)銀行數(shù)量、累計(jì)總數(shù)顯著正相關(guān),但與注冊(cè)資金沒(méi)有顯著關(guān)系。這表明交通便利程度是影響村鎮(zhèn)銀行選址的重要因素。第三,各省縣級(jí)區(qū)劃數(shù)量與村鎮(zhèn)銀行總數(shù)顯著正相關(guān),這因?yàn)榇彐?zhèn)銀行只能設(shè)立在縣域,所以縣越多的省理論上可容納村鎮(zhèn)銀行數(shù)量越多。

(3)銀行業(yè)競(jìng)爭(zhēng)環(huán)境。銀行分支機(jī)構(gòu)數(shù)量與村鎮(zhèn)銀行總數(shù)和注冊(cè)資金總額顯著負(fù)相關(guān),而金融業(yè)產(chǎn)值與其顯著正相關(guān)。這說(shuō)明金融資源更豐富、金融市場(chǎng)更完善的省市對(duì)設(shè)立村鎮(zhèn)銀行有莫大的吸引力,但相應(yīng)地,其劇烈的競(jìng)爭(zhēng)又使得發(fā)起行在設(shè)立背負(fù)“三道枷鎖”、先天不足的村鎮(zhèn)銀行時(shí)畏首畏尾、望而卻步,發(fā)起行設(shè)立村鎮(zhèn)銀行必須資源豐裕度和競(jìng)爭(zhēng)激烈程度間權(quán)衡選擇。

表3 村鎮(zhèn)銀行選址布局的影響因素實(shí)證結(jié)果

注:“***”、“**”和“*” 分別表示在1%、5%和10%水平下顯著;控制年度效應(yīng);通過(guò)豪斯曼檢驗(yàn)選擇面板隨機(jī)效應(yīng)模型;下同。

六、村鎮(zhèn)銀行服務(wù)三農(nóng)效果的實(shí)證分析

國(guó)家孕育鼓勵(lì)村鎮(zhèn)銀行發(fā)展是為支農(nóng)支小、滿(mǎn)足農(nóng)村金融需求,最終實(shí)現(xiàn)“農(nóng)業(yè)增效、農(nóng)村發(fā)展和農(nóng)民增收”的目標(biāo)。村鎮(zhèn)銀行經(jīng)過(guò)十年的發(fā)展,規(guī)模已經(jīng)不容小覷,從最初布局村鎮(zhèn)銀行為攻城掠地演變到穩(wěn)步理性發(fā)展和提高經(jīng)營(yíng)服務(wù)水平的階段,對(duì)三農(nóng)事業(yè)的積極效應(yīng)逐漸顯現(xiàn)。表4列示了利用各省市數(shù)據(jù)實(shí)證檢驗(yàn)近年以上目標(biāo)達(dá)成情況、村鎮(zhèn)銀行服務(wù)三農(nóng)效應(yīng)的結(jié)果。可以發(fā)現(xiàn):

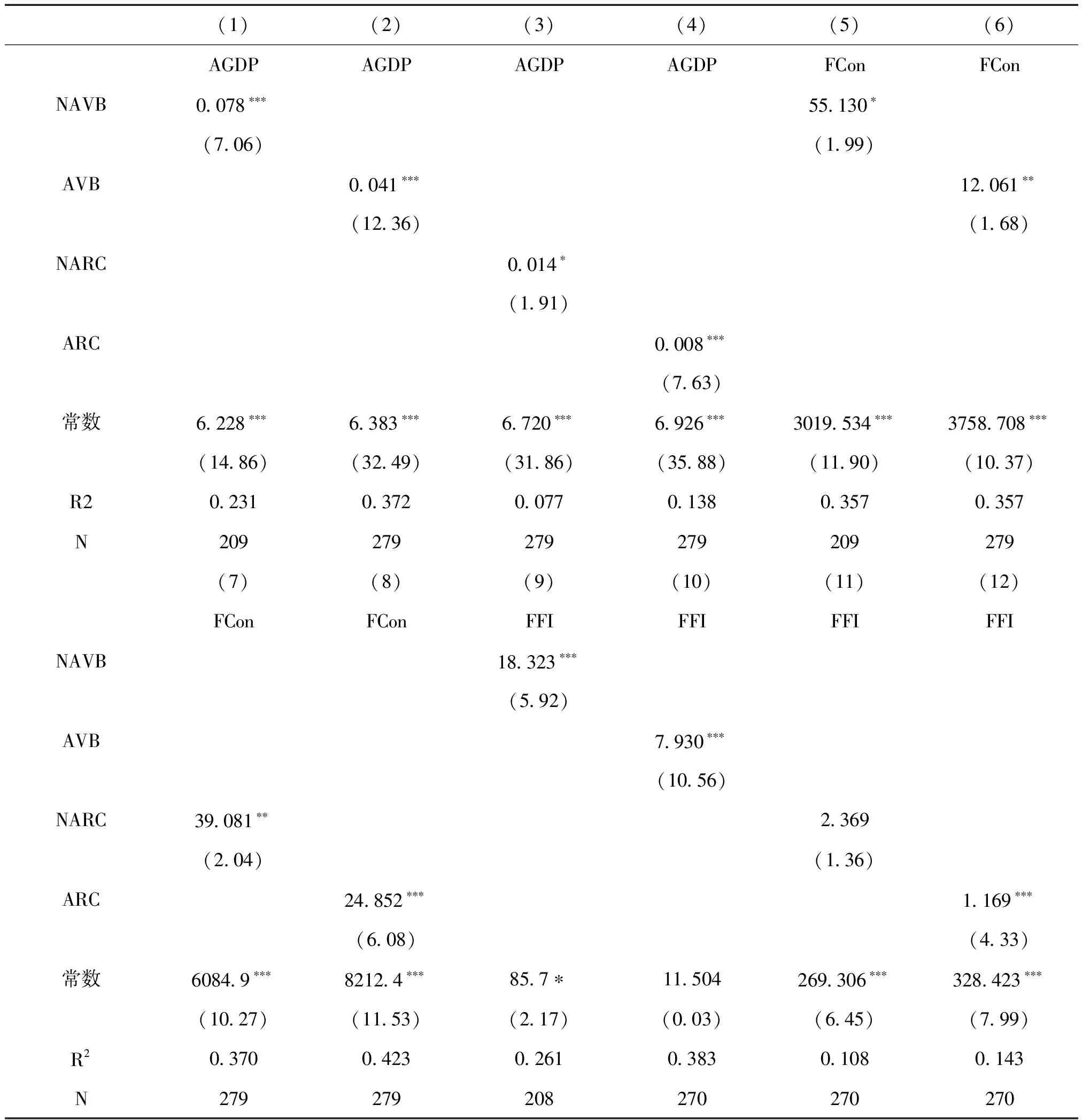

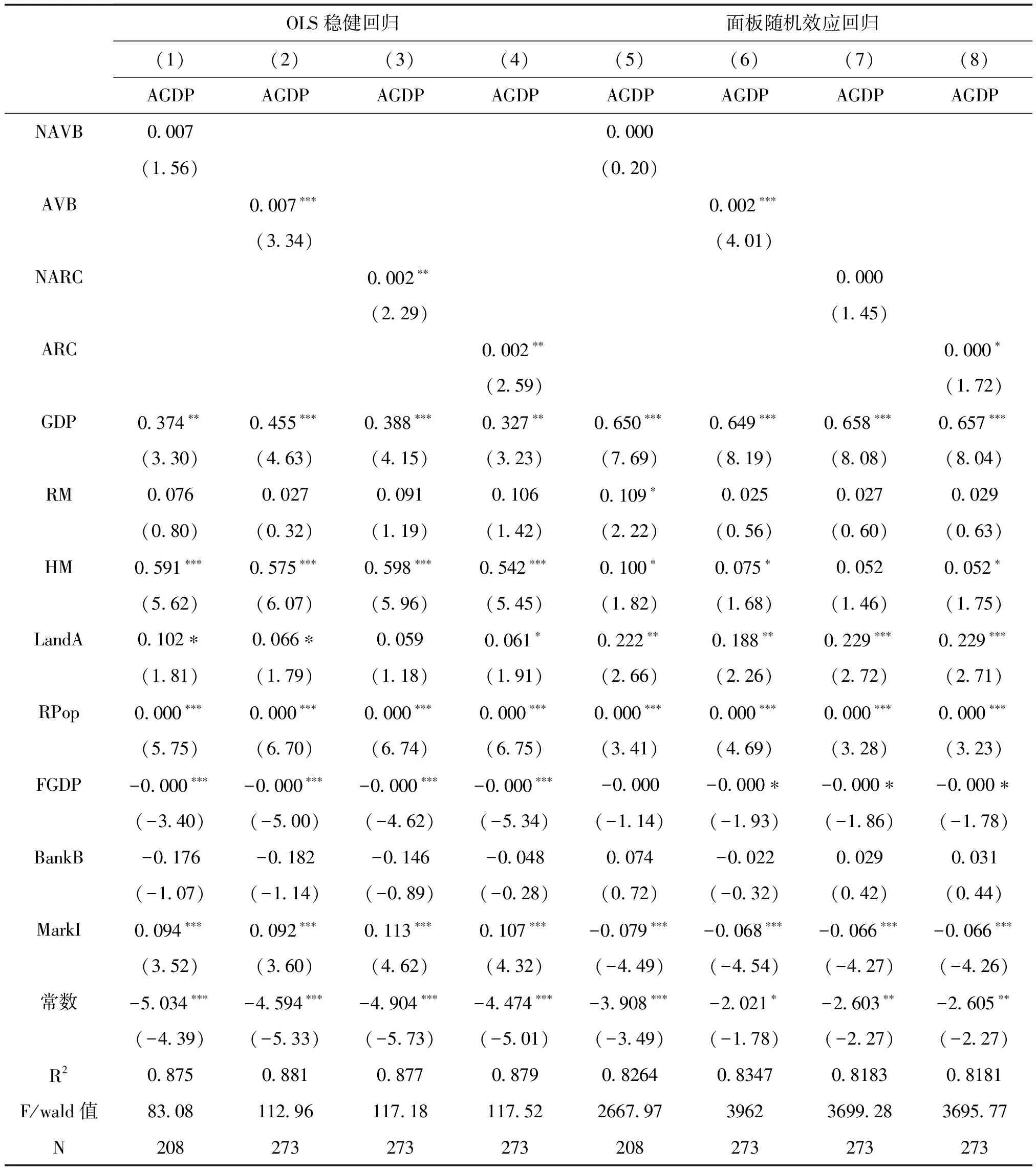

農(nóng)業(yè)增效方面。以農(nóng)林牧副漁產(chǎn)業(yè)增加值衡量農(nóng)業(yè)增效。首先考察僅包含村鎮(zhèn)銀行發(fā)展相關(guān)變量以及控制年度效應(yīng)的影響分析,表4的(1)至(4)回歸結(jié)果顯示,不管是各省村鎮(zhèn)銀行數(shù)量和注冊(cè)資本的增量還是存量的變量,其系數(shù)至少在10%的水平下顯著為正,而且相比每年新增的村鎮(zhèn)銀行數(shù)量和注冊(cè)資金,累計(jì)的數(shù)量和注冊(cè)資金變量的顯著性更高。在控制其他社會(huì)經(jīng)濟(jì)特征變量后,結(jié)果有所變化(表5),新增村鎮(zhèn)銀行數(shù)量變量NAVB和注冊(cè)資金變量NARC的系數(shù)為正但不夠顯著,而數(shù)量存量AVB和注冊(cè)資金存量ARC的系數(shù)都至少在10%的水平下顯著為正。相關(guān)實(shí)證結(jié)果表明村鎮(zhèn)銀行的設(shè)立的確對(duì)各省農(nóng)林牧副漁產(chǎn)值增加有積極的作用,尤其是村鎮(zhèn)銀行的存量和規(guī)模大小對(duì)提高各省市的農(nóng)業(yè)產(chǎn)值有更明顯的意義。

表4 村鎮(zhèn)銀行服務(wù)三農(nóng)的單變量OLS穩(wěn)健回歸結(jié)果

表5 村鎮(zhèn)銀行對(duì)農(nóng)業(yè)增加值影響的實(shí)證結(jié)果

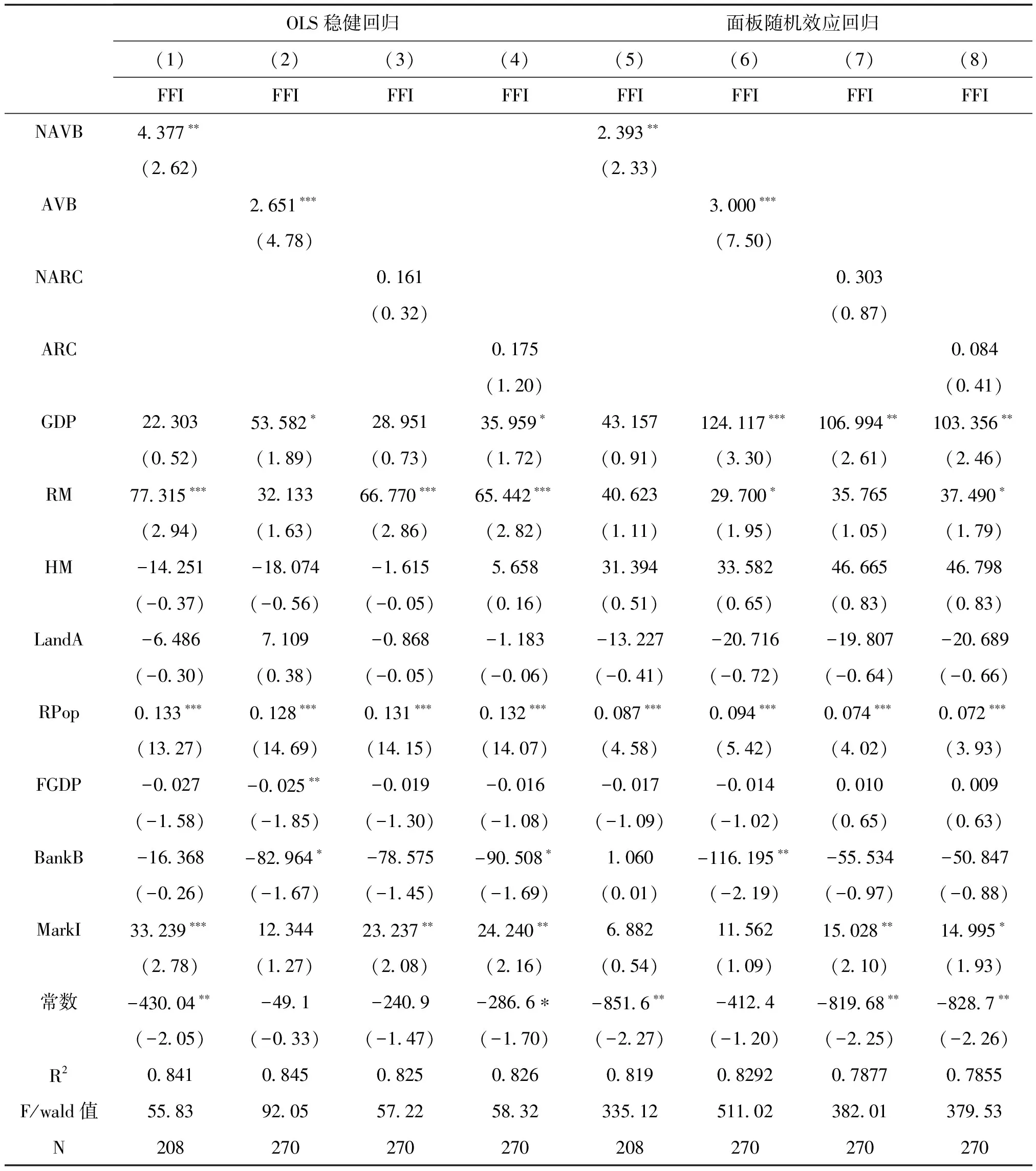

農(nóng)村發(fā)展方面。以農(nóng)村農(nóng)戶(hù)固定資產(chǎn)投資額衡量農(nóng)村發(fā)展。首先考察僅包含村鎮(zhèn)銀行發(fā)展程度的相關(guān)變量且控制年度效應(yīng)的影響分析,表4的(9)至(12)回歸結(jié)果顯示,除各省市新增村鎮(zhèn)注冊(cè)資本金額變量NARC為正不顯著外,村鎮(zhèn)銀行數(shù)量增量NAVB和存量AVB以及注冊(cè)資金存量變量ARC的系數(shù)都為正且至少在1%的水平下顯著。在控制其他社會(huì)經(jīng)濟(jì)特征因素后(表6),只有新增村鎮(zhèn)銀行數(shù)量變量NAVB和存量AVB系數(shù)為正且至少在5%的水平下顯著為正,而注冊(cè)資金增量和存量變量系數(shù)為正但變得不顯著。相關(guān)實(shí)證結(jié)果表明每年各省市新設(shè)村鎮(zhèn)銀行的數(shù)量以及已有總量顯著促進(jìn)了其農(nóng)村固定資產(chǎn)投資。同時(shí),可能現(xiàn)有農(nóng)民貸款投資的意愿不是那么強(qiáng)烈、相關(guān)金融需求相對(duì)較小,村鎮(zhèn)銀行的規(guī)模大小對(duì)農(nóng)村固定資產(chǎn)投資的作用仍未突顯。

表6 村鎮(zhèn)銀行對(duì)農(nóng)村固定資產(chǎn)投資影響的實(shí)證結(jié)果

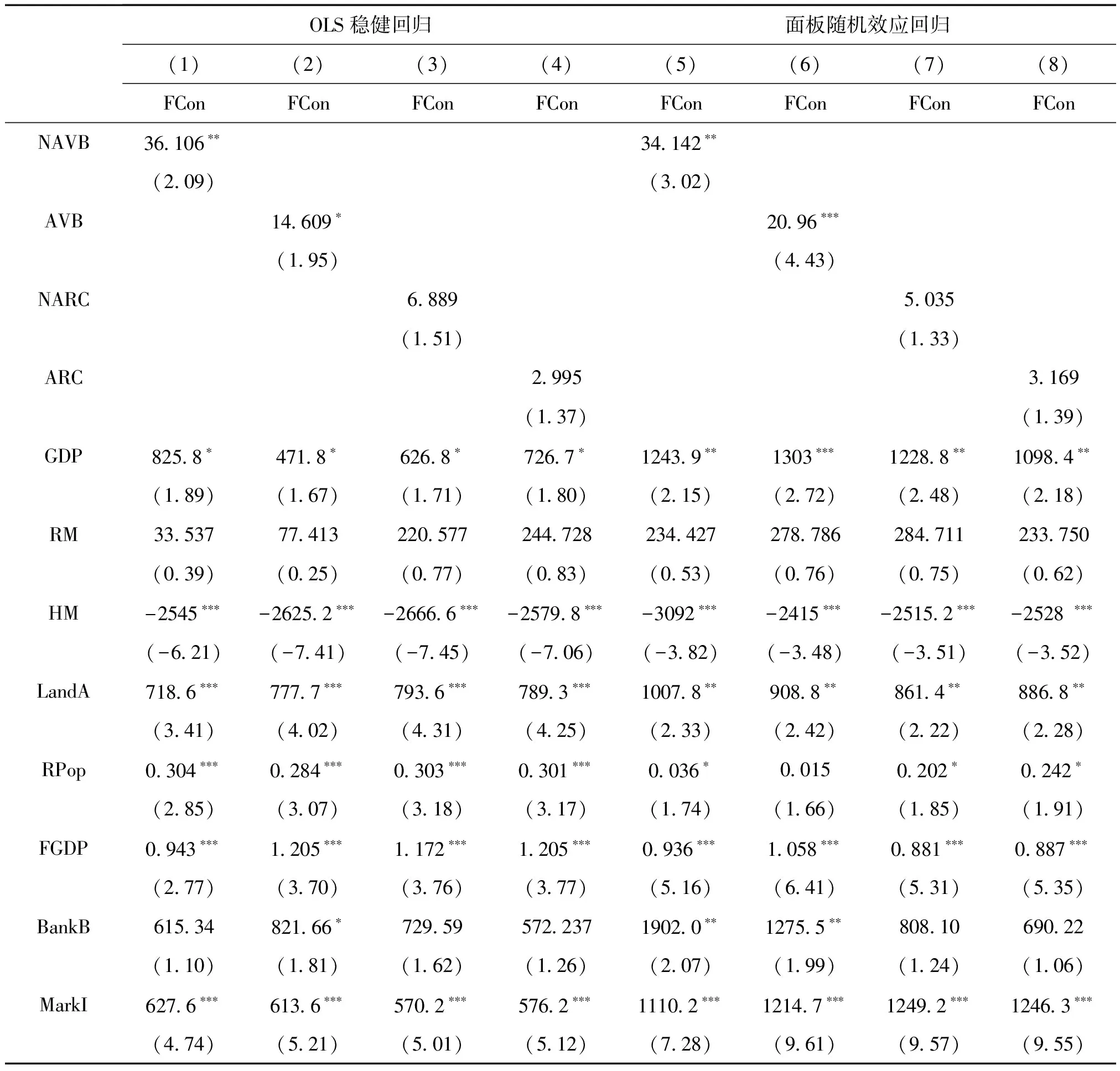

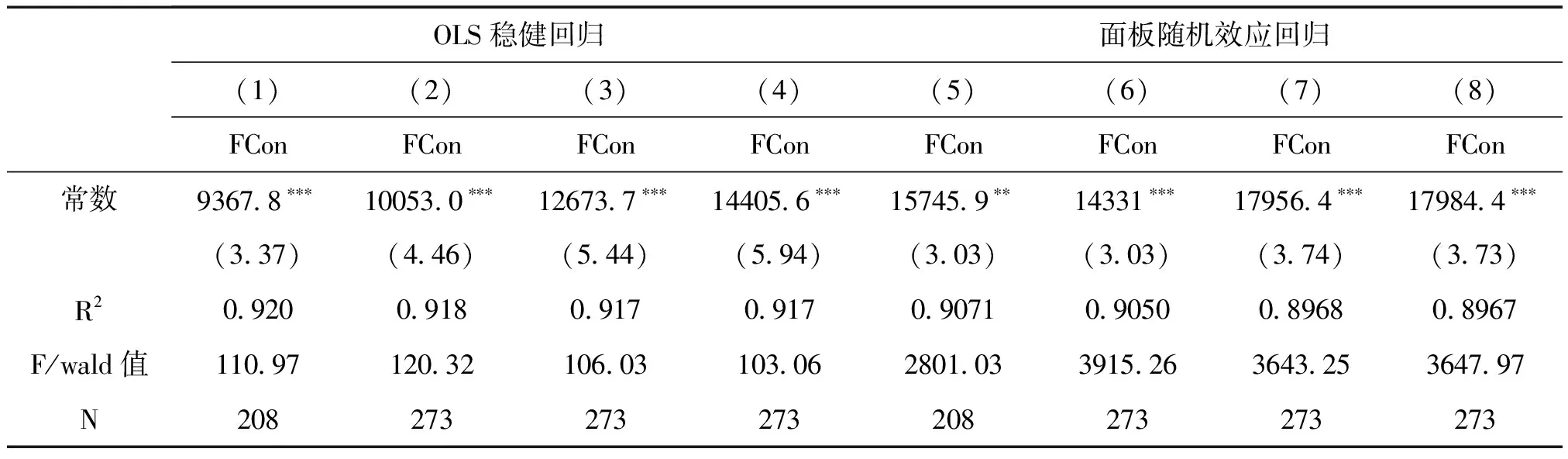

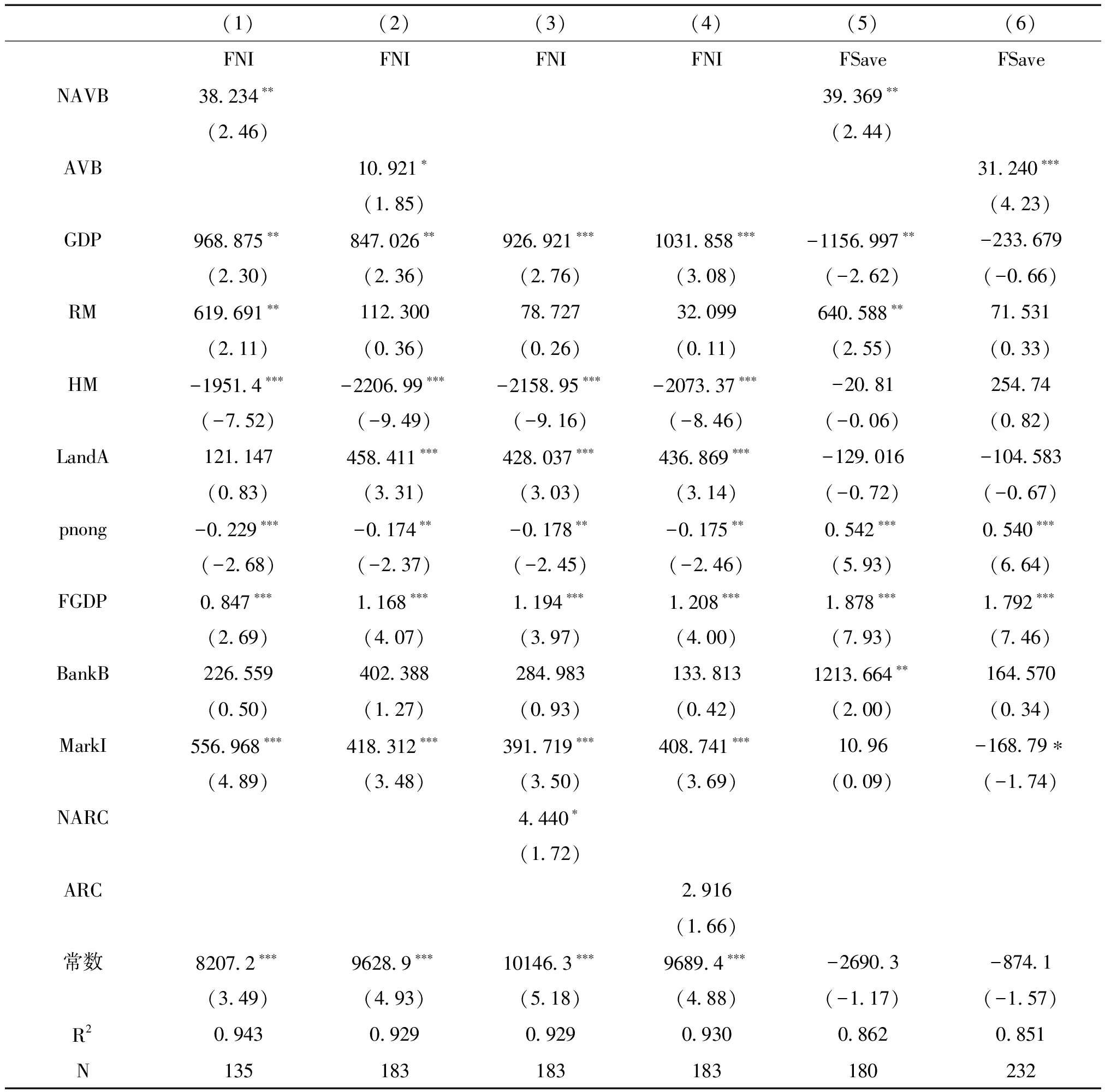

農(nóng)民增收方面。消費(fèi)和收入好比一個(gè)硬幣的兩面,尤其量入為出習(xí)慣根深蒂固的我國(guó)農(nóng)村地區(qū)更是如此,因此選擇農(nóng)民消費(fèi)支出水平衡量農(nóng)民增收情況。首先考察僅包含村鎮(zhèn)銀行發(fā)展相關(guān)變量以及控制年度效應(yīng)的影響分析,表4的(5)至(8)回歸結(jié)果顯示,不管是各省村鎮(zhèn)銀行數(shù)量和注冊(cè)資本的增量還是存量的變量,其系數(shù)至少在10%的水平下顯著為正。在控制其他社會(huì)經(jīng)濟(jì)特征變量后,結(jié)果與農(nóng)村發(fā)展方面較類(lèi)似(表7),只有新增村鎮(zhèn)銀行數(shù)量變量NAVB和存量AVB系數(shù)為正且至少在5%的水平下顯著為正,而注冊(cè)資金增量和存量變量系數(shù)為正但變得不顯著。此外,再選用農(nóng)戶(hù)儲(chǔ)蓄(FSave)和農(nóng)民人均純收入(FNI)衡量農(nóng)民增收做穩(wěn)健型檢驗(yàn),結(jié)果基本一致(表8)。以上實(shí)證結(jié)果說(shuō)明每年各省市新設(shè)村鎮(zhèn)銀行的數(shù)量以及已有總量顯著增加了農(nóng)民消費(fèi)水平和收入水平。但可能現(xiàn)有農(nóng)民貸款消費(fèi)習(xí)慣仍未養(yǎng)成、貸款額度相對(duì)較小,村鎮(zhèn)銀行的規(guī)模大小對(duì)農(nóng)村消費(fèi)支出和收入水平的正面影響還不明顯。

此外,為檢驗(yàn)上述結(jié)果的穩(wěn)健性,實(shí)證過(guò)程中做了以下分析:一是控制異常值對(duì)連續(xù)變量縮尾處理(1%~99%);二是為控制內(nèi)生性采用了2sls回歸以及動(dòng)態(tài)面板模型規(guī)模;三是變換關(guān)鍵解釋和被解釋變量。所得的結(jié)論與上文分析基本一致,肯定了各省市村鎮(zhèn)銀行的發(fā)展對(duì)三農(nóng)事業(yè)發(fā)展的支持作用。

表7 村鎮(zhèn)銀行對(duì)農(nóng)民消費(fèi)支出影響的實(shí)證結(jié)果

續(xù)表

OLS穩(wěn)健回歸面板隨機(jī)效應(yīng)回歸(1)(2)(3)(4)(5)(6)(7)(8)FConFConFConFConFConFConFConFCon常數(shù)9367.8???10053.0???12673.7???14405.6???15745.9??14331???17956.4???17984.4???(3.37)(4.46)(5.44)(5.94)(3.03)(3.03)(3.74)(3.73)R20.9200.9180.9170.9170.90710.90500.89680.8967F/wald值110.97120.32106.03103.062801.033915.263643.253647.97N208273273273208273273273

表8 村鎮(zhèn)銀行對(duì)農(nóng)民純收入和儲(chǔ)蓄影響的實(shí)證結(jié)果

注:農(nóng)戶(hù)儲(chǔ)蓄數(shù)據(jù)截至2014年,農(nóng)民人均純收入數(shù)據(jù)截至2012年;使用OLS穩(wěn)健回歸。

七、結(jié)論與建議

國(guó)家引導(dǎo)設(shè)立村鎮(zhèn)銀行的宗旨是為發(fā)展普惠金融、服務(wù)三農(nóng)、支小支農(nóng)。盡管受社會(huì)經(jīng)濟(jì)特征、市場(chǎng)競(jìng)爭(zhēng)和資本逐利動(dòng)機(jī)影響,各發(fā)起行更偏好選址設(shè)立在經(jīng)濟(jì)農(nóng)業(yè)已較發(fā)達(dá)的區(qū)域而有違國(guó)家宗旨之趨勢(shì),但隨著村鎮(zhèn)銀行數(shù)量大幅增多、在全國(guó)縣域全面覆蓋開(kāi)來(lái),村鎮(zhèn)銀行服務(wù)三農(nóng)的效應(yīng)日漸顯現(xiàn),在增加縣域金融服務(wù)供給、促進(jìn)小微企業(yè)和三農(nóng)發(fā)展、打贏(yíng)扶貧攻堅(jiān)戰(zhàn)等方面發(fā)揮了重要作用。本文選擇2007至2016年村鎮(zhèn)銀行數(shù)量和注冊(cè)資金的面板數(shù)據(jù),從省級(jí)層面實(shí)證分析了我國(guó)村鎮(zhèn)銀行選址布局的社會(huì)經(jīng)濟(jì)特征因素以及服務(wù)三農(nóng)的效應(yīng)。發(fā)現(xiàn):第一,經(jīng)濟(jì)總量、市場(chǎng)化程度、人口、公路鐵路里程、人口密度、金融業(yè)發(fā)展環(huán)境和銀行業(yè)競(jìng)爭(zhēng)程度等是影響村鎮(zhèn)銀行選址和注冊(cè)資金權(quán)衡的重要因素;第二,村鎮(zhèn)銀行注冊(cè)資金主要分布在東部地區(qū)省市;第三,村鎮(zhèn)銀行數(shù)量和注冊(cè)資金的增量和存量對(duì)三農(nóng)事業(yè)發(fā)展有積極作用。其中,注冊(cè)資金多少對(duì)農(nóng)業(yè)產(chǎn)值的正向作用更明顯,而數(shù)量多少對(duì)農(nóng)民增收、農(nóng)村發(fā)展的正向作用更明顯。

以上分析結(jié)論啟示,一是村鎮(zhèn)銀行選址需要綜合權(quán)衡響應(yīng)國(guó)家政策和當(dāng)?shù)厣鐣?huì)經(jīng)濟(jì)特征,以及村鎮(zhèn)銀行的生存和競(jìng)爭(zhēng)力。而不能僅考慮經(jīng)濟(jì)發(fā)達(dá)程度、人口密集度、金融資源豐裕度慣常選址因素,或僅響應(yīng)號(hào)召選往最窮困的縣域。二是應(yīng)進(jìn)一步引導(dǎo)和支持符合資格的發(fā)起行在中西部省份縣域設(shè)立村鎮(zhèn)銀行,加強(qiáng)村鎮(zhèn)銀行地域覆蓋深度,以及適當(dāng)擴(kuò)大規(guī)模,適度提高注冊(cè)資金門(mén)檻。如當(dāng)?shù)卣赏ㄟ^(guò)改善交通、提高市場(chǎng)化水平等營(yíng)造好的銀行生存發(fā)展環(huán)境而吸引村鎮(zhèn)銀行。三是村鎮(zhèn)銀行對(duì)服務(wù)三農(nóng)確實(shí)存在顯著積極效應(yīng),今后應(yīng)進(jìn)一步提高其經(jīng)營(yíng)管理水平,且改進(jìn)現(xiàn)有的監(jiān)管政策制度,從而促進(jìn)村鎮(zhèn)銀行穩(wěn)健可持續(xù)發(fā)展、更好的服務(wù)三農(nóng)。今后將基于村鎮(zhèn)銀行全樣本數(shù)據(jù)以縣域?qū)用嬉暯沁M(jìn)一步深入研究村鎮(zhèn)銀行服務(wù)縣域三農(nóng)事業(yè)的效應(yīng),以及不同類(lèi)型發(fā)起行在不同地域設(shè)立村鎮(zhèn)銀行的績(jī)效等問(wèn)題。

猜你喜歡

中國(guó)外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國(guó)外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31

- 商學(xué)研究的其它文章

- 企業(yè)社會(huì)責(zé)任的避稅效應(yīng)

- 互聯(lián)網(wǎng)保險(xiǎn)公司資本結(jié)構(gòu)影響因素研究

——以眾安保險(xiǎn)為例 - 金磚國(guó)家經(jīng)濟(jì)周期協(xié)同性及貿(mào)易效應(yīng)研究

——基于中國(guó)雙邊貿(mào)易數(shù)據(jù)實(shí)證分析 - 基于戰(zhàn)略導(dǎo)向的全面預(yù)算管理框架構(gòu)建

- 社會(huì)醫(yī)療保險(xiǎn)、健康和經(jīng)濟(jì)增長(zhǎng)

——基于VAR模型的實(shí)證分析 - 老年女性多重參保行為對(duì)醫(yī)保基金支出費(fèi)用的影響

——基于CHARLS數(shù)據(jù)的實(shí)證分析