我國商業銀行資產證券化模式、發展及問題分析

2018-11-22 02:36:56周洋

商情 2018年48期

周洋

【摘要】商業銀行資產證券化是以能夠產生穩定現金流的資產為基礎,通過打包、整合形成資產池,并建立破產隔離機制,以此為基礎資產發行可獲益證券的資產運作模式。商業銀行作為我國金融領域最重要的金融版塊,在受到市場和監管雙重沖擊的背景下,借鑒國內外經驗,推出了商業銀行資產證券化這一金融創新模式。商業銀行資產證券化是國家政策和我國經濟金融現實共同作用的產物,分析商業銀行資產證券化模式不僅有利于把握這類金融產品自身的特點,也有利于通過這一金融創新產品透視我國宏觀金融發展的現狀和方向。

【關鍵詞】商業銀行 資產證券化

一、商業銀行資產證券化的興起

商業銀行資產證券化興起于上個世紀70年代,發源地為美國,起因為美國政府救助因貸款利率倒掛而陷入經營困境的美國儲貸協會,方式為將長期貸款打包并出售,以解決其資產負債錯配的問題,創新產品為住房抵押貸款支持證券(RMBS),通過證券化的運作模式,使得美國房地產金融市場獲得了充足的流動性,擺脫了經營困境;同時,美國非政府機構發行的住房抵押貸款支持證券(MBS)也以各種形式呈現,并發展起來。20世紀80年代、90年代,美國金融監管政策的寬松和各類機構的發展,使得資產證券化產品和交易市場呈現井噴式發展,同時,歐洲、日本以及香港、新加坡等地區也借鑒美國資產證券化發展模式,使本國商業銀行資產證券化得以發展起來。本世紀初,美國過度的資產證券化導致了席卷全世界的金融危機,給世界各國帶來沉重的經濟打擊,即2008年世界金融危機。危機發生后,全世界開始了對資產證券化的反思與政策調整,使得商業銀行資產證券化在具備充分監管和充分信息披露的條件下展開,商業銀行資產證券化模式已經逐步回歸自身本質。

我國商業銀行資產證券化產生于上個世紀90年代,但直到2005年我國中央銀行和銀監會才正式頒布相關法規,即《信貸資產證券化試點管理辦法》,我國商業銀行資產證券化業務才得以正式開展,但2008年爆發的世界性金融危機使得我國資產證券化業務事實上進入了停滯狀態,直到2012年五月,《關于進一步擴大信貸資產證券化試點有關事項的通知》才使得我國商業銀行資產證券化業務得以重啟,自此,我國商業銀行資產證券化業務得以正常發展。據統計,截止到2017年12月,我國2017年全年發行信貸資產證券化產品134只,發行金額達5977.29億元。

二、商業銀行資產證券化模式的體系

商業銀行資產證券化模式體系包括資產證券化產品體系和資產證券化運作體系兩大部分。從世界各國資產證券化產品和運作過程比較的角度來看,美國的商業銀行資產證券化模式最為典型,世界各國推進資產證券化無不借鑒了美國資產證券化的模式。

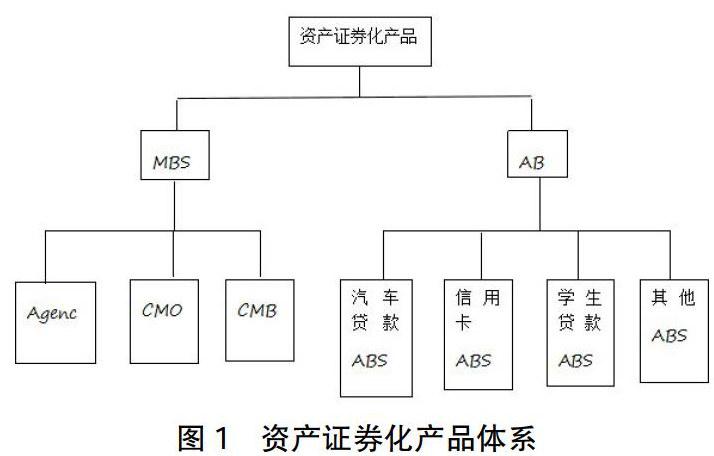

商業銀行資產證券化是以能夠產生穩定現金流的資產為基礎,通過打包、整合形成資產池,并建立破產隔離機制,以此為基礎資產發行可獲益證券的資產運作模式。從產品體系的角度來看,以不同基礎資產為分類依據可將商業銀行資產證券化產品分為住房抵押貸款支持證券(MBS)和資產支持證?(ABS)。具體到資產池的內部構成,則可將資產證券化產品進行詳細的劃分,具體分類如下圖所示:

商業銀行資產證券化模式運作體系則主要指資產證券化過程中的參與主體。這些參與主體包括發起人、特殊目的機構(SPV)、服務機構、托管機構、投資人和中介機構,中介機構主要包括會計師事務所、律師事務所、信用評級機構和信用增機機構等。發起人主要指基礎資產的持有人,即商業銀行;特殊目的機構(SPV)則是為保障基礎資產的安全而設立的與證券化產品生命周期相同的管理機構,這一機構發揮“防火墻”的作用,將基礎資產同資產的所有者隔離,基礎資產不受所有者破產清算的影響,實現了對投資者的保護;托管機構則是負責托管現金流和現金分配的機構;投資人則是購買證券化產品的投資人;中介機構則主要發揮產品論證、設計、法律合規、信用審核及發行促銷等作用的機構。其運作模式如下圖所示:

三、我國商業銀行資產證券化發展的現狀

總體來看,我國商業銀行資產證券化發展起步較晚,與發達國家相比還有較大的差距,但我國商業銀行資產證券化發展不斷取得發展突破,商業銀行資產證券化發展潛力不斷得到釋放,市場產品種類也逐漸增多。自2012年我國重啟資產證券化以來,我國商業銀行資產證券化呈現加速發展的勢頭,商業銀行發行的資產證券化產品總額呈現逐年上升的態勢,如圖3所示,這體現了我國商業銀行資產證券化需求在政策調整的環境下不斷的釋放。

2017年,我國共發行19單商業銀行不良貸款資產支持證券(ABS),總發行額129.61億元實現處理不良貸款額為494.13億元,銀行間資產支持證券成交額近5000億元。商業銀行資產支持證券包括的基礎資產多種多樣,包括商業銀行不良貸款、汽車貸款、購房貸款等。2107年我國商業銀行發行資產支持證券前十名及其發行額、市場占有率如下表[數據來源:CNABS、民生銀行研究院]:

盡管我國商業銀行資產證券化發展取得了較大進步,但與發達國家相比,尤其是與美國相比,我國商業銀行資產證券化仍然處于發展的初期,在產品豐富程度較低,產品較為單一,產品發行規模和市場交易量較少。

四、商業銀行資產證券化存在的問題

(1)我國商業銀行資產證券化缺乏成熟的金融環境。由于我國金融行業發展起步較晚,金融市場發育有限,使得我國金融環境總體不如發達國家成熟。而商業銀行資產證券化的發行、承銷、投資、管理、贖回等整個流程需要充分發達的金融市場環境,以保障商業銀行資產證券化產品的透明度、可靠性和流動性。發達國家商業銀行資產證券化產品在法律、市場以及投資者等層面均建立了成熟的規則和章程,使得商業銀行資產證券化有成熟的環境為依托,而我國商業銀行資產證券化則只能在銀行間市場發行和流通,產品的設計與流通沒有成熟的市場環境為依托。

(2)我國商業銀行基礎資產狀況限制了證券化運作。嚴格的證券化法規使得我國商業銀行只能以自身符合相關規定的基礎資產進行證券化運作,獲得資產證券化產品融資,但我國商業銀行中普遍存在低級信貸資產質量占比較大的問題,這就使得商業銀行展開資產證券化運作受制于自身質量較低的基礎資產,無法有效發揮自身資產的潛力,從根本上限制了其自身證券化運作的展開和證券化產品向市場的投放。

(3)嚴格的金融政策使得商業銀行資產證券化操作可行性變數增大。與發達國家相比,我國對金融行業的監管和管理有著更為濃厚的行政色彩,通過市場化手段調節金融市場的手段較少,這就使得我國商業銀行進行資產證券化操作面臨著政策層面可行性的問題,政策的變動使得資產證券化產品自身合規性無法得到可靠保障,商業銀行進行資產證券化運作后有可能面臨政策層面的調整,降低了商業銀行進行資產證券化運作的積極性。

五、建議

針對我國商業銀行資產證券化面臨的問題提出建議如下;

(1)培養成熟的金融市場。培養成熟的金融市場需要建設合理的政策法規體系、完備的監管體系以及合理的金融結構體系,這意味著我國當局要著眼宏觀,從各個角度上合理把握各項政策的制定和執行,同時尊重市場自身發展規律,讓市場充分發揮自身的作用。

(2)改善商業銀行資產質量。改善商業銀行資產質量離不開商業銀行自身的努力,只有商業銀行嚴格貸款標準,審慎把握金融市場走向,嚴格風險管理,才能保障自身基礎資產質量得以提升,為證券化運作提供良好的基礎資產保障。

(3)確保政策執行的連貫性和確定性。商業銀行資產證券化運作周期一般為3至5年,金融政策和相關法規的變動會在證券化產品存續期間影響其投資者積極性,從而使產品面臨一系列市場風險。只有保證相關政策的穩定和一致,才能為證券化產品的運作創造健康的環境。

參考文獻:

[1]連太平.我國商業銀行不良資產證券化模式研究[J].北方金融,2017,(02).

[2]張守川,劉世偉,丁巖.銀行不良資產證券化探索[J].中國金融,2017,(02).

[3]文杰華,蒙良.不良資產證券化案例分析[J].時代金融,2016,(30).

[4]高蓓,張明,鄒曉梅.資產證券化與商業銀行經營穩定性:影響機制、影響階段與危機沖擊[J].南開經濟研究,2016,(04).

[5]李志輝,黃璐,李叢文.資產證券化對銀行流動性、貸款供給和穩定性的影響[J].金融經濟學研究,2016.

[6]代玉簪,郭紅玉.商業銀行不良資產證券化現實需求與制約因素[J].當代經濟管理,2016.

[7]高坤,靳飛云.資產證券化解讀——以銀行資產證券化為例[J].商,2016,(11).

[8]李佳.資產證券化的發展與商業銀行變革[J].當代經濟研究,2015,(03).

[9]李佳,羅明銘.金融創新背景下的商業銀行變革——基于資產證券化創新的視角[J].財經科學,2015,(02).

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

Coco薇(2015年1期)2015-08-13 02:23:50

當代經濟(2015年4期)2015-04-16 05:57:02

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14