高管審計背景、盈余管理與異常審計收費研究

2018-11-24 03:55:44馬明勇

消費導刊 2018年15期

馬明勇

摘要:隨著我國證券市場的快速發展,審計師“跳槽”成為公司高管現象日漸普遍化,基于此,本文圍繞理論分析與研究假設、研究樣本與數據、實證結果與分析開展了高管審計背景、盈余管理與異常審計收費研究,希望由此能夠為相關業內人士帶來一定啟發。

關鍵詞:高管審計背景 盈余管理 異常審計收費

前言:具有審計背景的高管會對公司審計、財務信息質量造成一定影響,在“校友效應”的影響下,事務所關聯公司審計、財務信息質量降低的情況在我國較為常見,而為了明確事務所審計收費定價決策、公司盈余管理方式選擇受到的高管審計經歷和高管事務所關聯影響,正是本文基于2008~2016年中國A股上市公司財務數據開展具體研究的原因所在。

—、理論分析與研究假設

結合國內外相關研究,本文提出了如下研究假設:(1)假設1。高管審計經歷與公司盈余管理行為正相關。(2)假設2。高管有審計經歷公司相比高管無審計經歷公司異常審計收費較低。(3)假設3。高管事務所關聯使其異常審計費用更低,并傾向于選擇真實盈余管理方式。

二、研究樣本與數據

(一)樣本選擇

本文選擇了2008-2016年中國A股上市公司財務數據作為研究對象,為提升研究的參考價值,剔除了其中的信息不全公司、ST和PT公司、金融保險類公司。最終獲得9272個考察公司盈余管理行為有效樣本、8204個考察事務所審計定價決策有效樣本,信息來源為國泰安數據庫與手工篩選,數據處理采用State12、Excel軟件,為消除極端值影響,開展了winsorize處理,處理對象為連續變量的1%和99%百分位。

(二)模型設計與變量定義

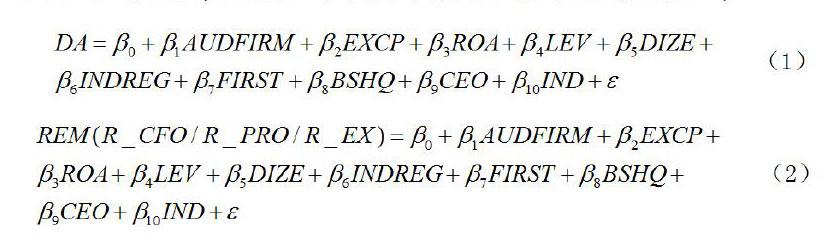

為檢驗假設1,構建了(1)、(2)所示的多元回歸模型,

其中,模型(1)主要用于考察正向應計盈余管理、負向應計盈余管理、總體應計盈余管理受到的高管審計經歷影響,模型(2)則用于考察不同真實盈余管理方式受到的高管審計經歷影響。其中主要控制因素包括SIZE(公司規模)、ROA(資產回報率)、LEV(財務杠桿)、FIRST(第一大股東持股比例)、BSHO(控股股東性質)、EXCP(前三名高管薪酬對數)、CEO(總經理與董事長是否兩職合一)、lND(獨立董事占董事會比例)、INDREC(行業管制)。

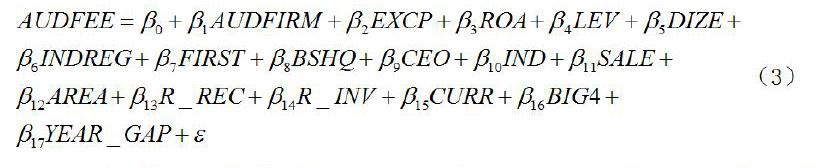

為檢驗假設2,構建了式(3)所示多元回歸模型,

其中,模型(3)中的被解釋變量包括AUDFEE(異常審計收費)、SALE(客戶業務量)、R_INV(存貨比)、R_REC(應收賬款比)、SIZE(企業規模)、CURR(流動性)、ROE(盈利水平)、LEV(資產負載率)、YEAR_GAP(公司成立年齡)、AREA(審計客戶訴訟風險)、BIG4(事務所差異),表1為樣本的描述性統計。

表1樣本的描述性統計(部分)

三、實證結果與分析

(一)描述性統計

結合表1所示數據,應計余管理的平均值為-2.94%,REM平均值為13.84%,R_CFO均值為5.34%,R_EF均值為4.06%,R_PRO均值為-4 41%,可見公司可能采取多種盈余管理方式。同時,公司異常審計費用均值為-0.18萬元。最高費用、最低費用分別為-1.58萬元、1.12萬元。這種情況的出現源于客戶風險及審計成本影響。AUDFIRM_F均值為0.433、均值為0.5275 ,這說明公 司任職高管擁有審計背景現象在我國較為常見。結合上述數據,可初步確定高管具備審計背景公司存在較為明顯的盈余管理傾向,且該傾向越強、審計費用越高,真實盈余管理與應計盈余管理存在的一定替代性也能夠得到證明。

(二)回歸檢驗

開展高管審計經歷與盈余管理方式選擇的回歸檢驗、高管審計經歷與異常審計收費的回歸檢驗,前者檢驗可確定DA>0、DA<0、AUDFIRM_F、AUDFIRM_D顯著性均未通過檢驗,而AUDFIRMIF與R_PRO在10%水平上正相關,AUDFIRM_F與R_EX、AUDFIRM_F與REM均在5%水平上正相關,假設1由此得到驗證;后者檢驗可確定AUDFIRM_D與AUDFIRM_D與AUDFEE在10%水平上正相關,假設2由此得到驗證;為驗證假設3,將AUDFIRM_D中具有事務所關聯樣本帶入式(1)、(2)、(3),由此進行的回歸可確定AUDFIRM_D與DA>0在5%水平上顯著,二者系數為0.0218,AUDFIRM_D與R_PRO在10%水平上正相關、與R_CFO在5%水平上負相關,假設3因此得到了驗證。

結合研究,可確定具有審計背景高管的公司合謀風險可能會出現一定提升,且更加傾向于真實盈余管理而非應計盈余管理,會計事務所在這種情況下應加強審計獨立性,并保持較高的職業審慎。

結論:綜上所述,圍繞高管審計背景、盈余管理與異常審計收費開展的研究具備較高現實意義,在此基礎上,本文涉及的描述性統計、回歸檢驗,則較為直觀證明了具有審計背景高管公司可能對審計質量、獨立性造成的影響,而為了盡可能降低該影響,高管具有審計背景公司必須得到特別關注。