研發(fā)費(fèi)用加計(jì)扣除政策對(duì)企業(yè)創(chuàng)新能力的影響

2018-11-26 06:03:46陸雅雯

長(zhǎng)春大學(xué)學(xué)報(bào) 2018年11期

陸雅雯

(中國(guó)礦業(yè)大學(xué) 管理學(xué)院,江蘇 徐州221000)

1 文獻(xiàn)回顧

1.1 稅收優(yōu)惠和創(chuàng)新績(jī)效

早在上世紀(jì)80年代,國(guó)外就有學(xué)者開(kāi)始研究稅收優(yōu)惠政策與企業(yè)創(chuàng)新能力之間的關(guān)系。Mansfield等在對(duì)加拿大1370家企業(yè)的實(shí)證研究中發(fā)現(xiàn)該國(guó)的稅收優(yōu)惠政策對(duì)企業(yè)創(chuàng)新績(jī)效幾乎沒(méi)有影響[1]。但后來(lái)多數(shù)學(xué)者都得出了相反的結(jié)論,認(rèn)為二者有明顯的正相關(guān)關(guān)系。Czarnitzki等發(fā)現(xiàn),稅收優(yōu)惠對(duì)公司的研發(fā)投入有積極影響,并能顯著增加公司的專(zhuān)利產(chǎn)出[2]。

國(guó)內(nèi)學(xué)術(shù)界對(duì)稅收優(yōu)惠和創(chuàng)新績(jī)效關(guān)系的研究起步較晚,對(duì)于稅收優(yōu)惠和企業(yè)創(chuàng)新績(jī)效的研究也較少。匡小平等通過(guò)理論分析,認(rèn)為我國(guó)的稅收激勵(lì)政策與企業(yè)創(chuàng)新績(jī)效呈正相關(guān)關(guān)系[3]。趙彤等對(duì)研發(fā)費(fèi)用加計(jì)扣除政策在長(zhǎng)三角地區(qū)的實(shí)施進(jìn)行了調(diào)查,30.4%的企業(yè)認(rèn)為該政策對(duì)企業(yè)提升創(chuàng)新績(jī)效的激勵(lì)作用很大,47.8%的企業(yè)認(rèn)為作用大,15.1%的企業(yè)認(rèn)為作用一般[4]。

1.2 稅收優(yōu)惠和創(chuàng)新投入

1979年,Griliches提出了知識(shí)生產(chǎn)函數(shù),研究技術(shù)創(chuàng)新投入與技術(shù)創(chuàng)新產(chǎn)出的關(guān)系。結(jié)果顯示:當(dāng)實(shí)施與研發(fā)費(fèi)用相應(yīng)的稅收優(yōu)惠政策后,技術(shù)創(chuàng)新投入會(huì)增加,且技術(shù)創(chuàng)新產(chǎn)出也增加[5]。之后的研究多數(shù)都支持兩者呈正相關(guān)關(guān)系。彭志強(qiáng)等指出,稅收優(yōu)惠政策有效地降低了企業(yè)的成本和利潤(rùn),一定程度上解決了創(chuàng)新市場(chǎng)的正外部性,進(jìn)而激勵(lì)企業(yè)加大研發(fā)投入[6]。貢彩萍發(fā)現(xiàn),2006年稅收激勵(lì)政策有效促進(jìn)了企業(yè)研發(fā)投資強(qiáng)度,而2008年沒(méi)有明顯效果[7]。劉森在研究中提出了高管激勵(lì)機(jī)制,企業(yè)研發(fā)費(fèi)用加計(jì)扣除政策會(huì)影響高管對(duì)研發(fā)投資力度的決策[8]。

1.3 創(chuàng)新投入和創(chuàng)新績(jī)效

國(guó)內(nèi)外學(xué)者通過(guò)多種衡量方式挖掘創(chuàng)新投入與創(chuàng)新績(jī)效的關(guān)系,多數(shù)研究表明二者呈現(xiàn)正相關(guān)關(guān)系。Schmookler根據(jù)1870—1950 年間部分企業(yè)的樣本數(shù)據(jù),發(fā)現(xiàn)企業(yè)的R&D人員投入與獲得的專(zhuān)利數(shù)量有相同的變化趨勢(shì)[9]。趙雪章在研究佛山市大中型工業(yè)企業(yè)技術(shù)創(chuàng)新效率的影響因素時(shí)發(fā)現(xiàn),研發(fā)費(fèi)用投入的增加能明顯提升企業(yè)的創(chuàng)新效率[10]。劉華等以湖北省高技術(shù)產(chǎn)業(yè)為研究對(duì)象,發(fā)現(xiàn)企業(yè)R&D投入的增加,顯著提高了企業(yè)創(chuàng)新績(jī)效[11]。

2 研究設(shè)計(jì)

2.1 建立假設(shè)

國(guó)家經(jīng)濟(jì)的發(fā)展離不開(kāi)政府這一“看得見(jiàn)的手”,政府從長(zhǎng)遠(yuǎn)角度進(jìn)行宏觀調(diào)控、資源配置,推動(dòng)企業(yè)的創(chuàng)新活動(dòng)。為保證企業(yè)對(duì)于R&D活動(dòng)的自主選擇權(quán),稅收優(yōu)惠政策是市場(chǎng)機(jī)制下政府用于促進(jìn)企業(yè)創(chuàng)新的最常用手段,其中,通常被認(rèn)為支持力度最大的即研發(fā)費(fèi)用加計(jì)扣除政策。故提出假設(shè)1:

H1:政策優(yōu)惠強(qiáng)度與企業(yè)創(chuàng)新績(jī)效呈正相關(guān)

在以往的研究中,企業(yè)研發(fā)投入可從資金和人力兩方面體現(xiàn)。加計(jì)扣除政策將減免稅費(fèi)額度與符合要求的研發(fā)費(fèi)用投入直接掛鉤,鼓勵(lì)企業(yè)加大創(chuàng)新投入力度。同時(shí),企業(yè)的研發(fā)活動(dòng)離不開(kāi)研發(fā)人員,較高的稅收會(huì)影響企業(yè)的收益及現(xiàn)金流,使得企業(yè)在對(duì)創(chuàng)新人才這一極具風(fēng)險(xiǎn)性的投資上顯得消極。因而本文提出假設(shè)2和假設(shè)3:

H2:政策優(yōu)惠強(qiáng)度與企業(yè)的R&D資金投入呈正相關(guān)

H3:政策優(yōu)惠強(qiáng)度與企業(yè)的R&D人力投入呈正相關(guān)

充足的資金支持是企業(yè)創(chuàng)新活動(dòng)得以開(kāi)展并持續(xù)的關(guān)鍵。企業(yè)的研發(fā)活動(dòng)離不開(kāi)研發(fā)人員,由于研發(fā)活動(dòng)的復(fù)雜性,研發(fā)人員的規(guī)模和能力與研發(fā)活動(dòng)能否完成密切相關(guān)。基于以上資金和人力投入對(duì)創(chuàng)新績(jī)效的影響,本文提出假設(shè)4和假設(shè)5:

H4:企業(yè)R&D資金投入與企業(yè)創(chuàng)新績(jī)效呈正相關(guān)

H5:企業(yè)R&D人力投入與企業(yè)創(chuàng)新績(jī)效呈正相關(guān)

綜合假設(shè)H1、H4與H5,不難推斷出假設(shè)6:

H6:在其他變量保持不變的情況下,政策優(yōu)惠強(qiáng)度、企業(yè)R&d資金投入和企業(yè)R&D人力投入同時(shí)與企業(yè)創(chuàng)新績(jī)效呈正相關(guān)

由上文分析可知,加計(jì)扣除政策優(yōu)惠強(qiáng)度、企業(yè)創(chuàng)新投入和創(chuàng)新績(jī)效之間有一定內(nèi)在聯(lián)系。加計(jì)扣除政策為企業(yè)進(jìn)行創(chuàng)新活動(dòng)提供了強(qiáng)大的外部動(dòng)力,促進(jìn)創(chuàng)新投入,而創(chuàng)新投入又對(duì)創(chuàng)新績(jī)效發(fā)揮著直接的影響。因而本文認(rèn)為,企業(yè)創(chuàng)新投入是政策優(yōu)惠與創(chuàng)新績(jī)效之間的中介因素,并提出假設(shè)7:

H7:R&D資金投入和R&D人力投入在政策優(yōu)惠強(qiáng)度對(duì)創(chuàng)新績(jī)效的影響中起到中介作用

2.2 選取樣本

考慮到在實(shí)際中非高新技術(shù)認(rèn)證企業(yè)申報(bào)研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠相對(duì)困難,我國(guó)目前尚未強(qiáng)制要求企業(yè)公開(kāi)披露其創(chuàng)新投入和創(chuàng)新產(chǎn)出等情況,因而上市公司年報(bào)披露內(nèi)容并不規(guī)范,而高新技術(shù)企業(yè)的披露相對(duì)而言較為完整和權(quán)威。剔除掉ST、ST*和數(shù)據(jù)不全的企業(yè)后,本文選取189家上市公司2016年(即加計(jì)扣除新政實(shí)施初年)的數(shù)據(jù),從國(guó)泰安數(shù)據(jù)庫(kù)、企業(yè)年報(bào)和國(guó)家知識(shí)產(chǎn)權(quán)局官網(wǎng)獲取了所需數(shù)據(jù)。

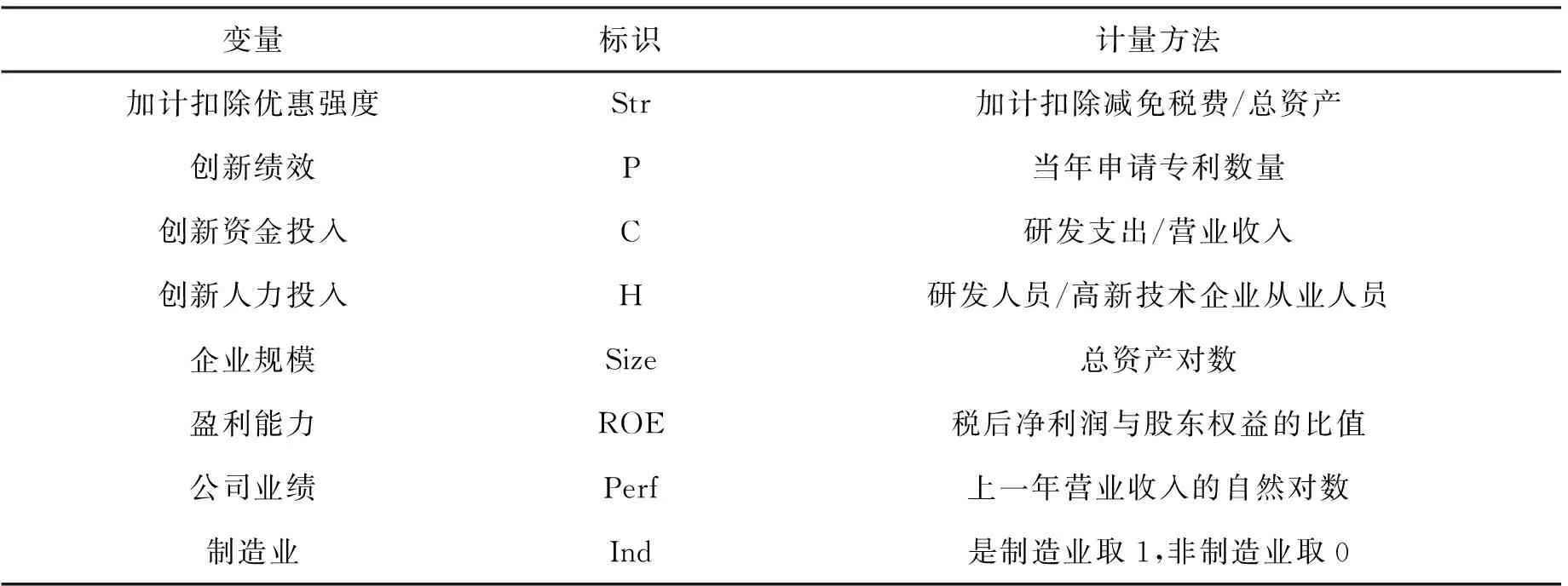

2.3 定義變量

2.3.1 政策激勵(lì)效應(yīng)的衡量

借鑒劉圻等的衡量方法,采用研發(fā)支出加計(jì)扣除優(yōu)惠強(qiáng)度(Str)指標(biāo)衡量政策優(yōu)惠強(qiáng)度。先從上市公司年報(bào)財(cái)務(wù)報(bào)表附注獲取當(dāng)年加計(jì)扣除減免稅費(fèi),再將其除以資產(chǎn)總額進(jìn)行標(biāo)準(zhǔn)化后獲得研發(fā)費(fèi)用加計(jì)扣除政策的優(yōu)惠強(qiáng)度。

2.3.2 企業(yè)研發(fā)投入的衡量

研發(fā)投入能力是由創(chuàng)新資金投入(C)和創(chuàng)新人力投入(H)兩項(xiàng)指標(biāo)組成,其中,前者采用國(guó)際通用定義,用研發(fā)支出/營(yíng)業(yè)收入來(lái)衡量,后者則以企業(yè)中研發(fā)人員占員工總數(shù)的百分比來(lái)反映。

2.3.3 企業(yè)創(chuàng)新績(jī)效的衡量

對(duì)于企業(yè)創(chuàng)新績(jī)效,學(xué)者們有較多指標(biāo)來(lái)量化,如新產(chǎn)品數(shù)量、營(yíng)業(yè)收入中新產(chǎn)品的銷(xiāo)售額比重、專(zhuān)利申請(qǐng)數(shù)量、專(zhuān)利授權(quán)數(shù)量、專(zhuān)利被引數(shù)量等。考慮到當(dāng)期申請(qǐng)的專(zhuān)利,可以首先將研發(fā)活動(dòng)轉(zhuǎn)化為實(shí)際成果,然后從創(chuàng)新產(chǎn)出方面衡量企業(yè)的創(chuàng)新績(jī)效。結(jié)合數(shù)據(jù)的獲取難度和準(zhǔn)確性,本文選取當(dāng)期專(zhuān)利申請(qǐng)數(shù)量(P)這一指標(biāo)來(lái)衡量企業(yè)創(chuàng)新績(jī)效。

企業(yè)作出研發(fā)決策還會(huì)受到諸多條件的影響,為了控制這些條件對(duì)企業(yè)創(chuàng)新能力的影響,本文選取公司規(guī)模(Size)、公司盈利能力(ROE)、公司業(yè)績(jī)(Perf)、是否為制造業(yè)(Ind)這4項(xiàng)指標(biāo)為控制變量。所有變量的具體描述見(jiàn)表1。

表1 變量的描述

2.4 構(gòu)建模型

2.4.1 直接效應(yīng)的模型構(gòu)建

根據(jù)上文提出的假設(shè),本文針對(duì)假設(shè)H1—H6,建立了以下模型:

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅰ

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅱ

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅲ

P=β0+β1C+β2H+β3Size+β4ROE+β5Perf+β6Ind+ε

Ⅳ

P=β0+β1Str+β2C+β3H+β4Size+β5ROE+β6Perf+β7Ind+ε

Ⅴ

模型Ⅰ—Ⅲ分別驗(yàn)證假設(shè)H1,模型Ⅳ對(duì)應(yīng)假設(shè)H4和H5,模型Ⅴ驗(yàn)證假設(shè)H6。

2.4.2 中介效應(yīng)的模型構(gòu)建

為驗(yàn)證假設(shè)H1,本文采用模型Ⅰ、Ⅱ及如下兩個(gè)模型:

P=β0+β1T+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅵ

P=β0+β1Str+β2T+β3Size+β4ROE+β5Perf+β6Ind+ε

Ⅶ

其中,T表示包含創(chuàng)新資金投入和創(chuàng)新人力投入在內(nèi)的創(chuàng)新投入。

3 回歸結(jié)果及分析

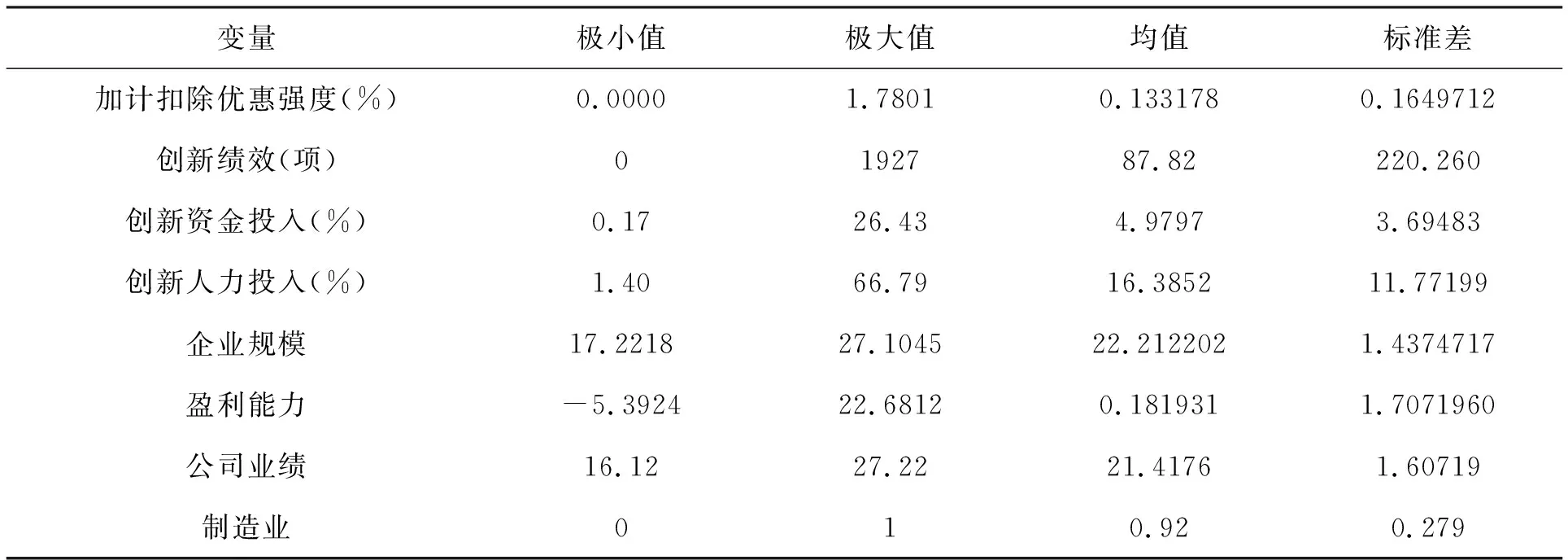

3.1 描述性統(tǒng)計(jì)結(jié)果

本文所選取全樣本數(shù)據(jù)的描述性統(tǒng)計(jì)分析結(jié)果如表2所示。

表2 描述統(tǒng)計(jì)量

(1)樣本公司的加計(jì)扣除額度占總資產(chǎn)比例的均值為0.133%,這可能是由于研發(fā)費(fèi)用扣除比例較少所致。

(2)就創(chuàng)新績(jī)效而言,樣本企業(yè)平均申請(qǐng)87.82項(xiàng)專(zhuān)利,最大值為1927項(xiàng),最小值為0,標(biāo)準(zhǔn)差為220.26,可以看出各企業(yè)間的創(chuàng)新績(jī)效差距較大。

(3)企業(yè)創(chuàng)新資金投入的均值為4.98%,與發(fā)達(dá)國(guó)家企業(yè)相比仍有一定差距,且最小值僅為0.17%,故國(guó)家仍有必要推動(dòng)高新技術(shù)企業(yè)自主研發(fā)的積極性。

(4)企業(yè)創(chuàng)新人力投入的均值為16.39%,最小值僅1.4%,最大值達(dá)到66.79%,企業(yè)之間的差異巨大。

3.2 Pearson相關(guān)性

由于篇幅限制,各變量的Pearson相關(guān)性系數(shù)不予列示,但均未超過(guò)0.8,無(wú)明顯共線(xiàn)性,說(shuō)明可以進(jìn)行回歸性檢驗(yàn)。

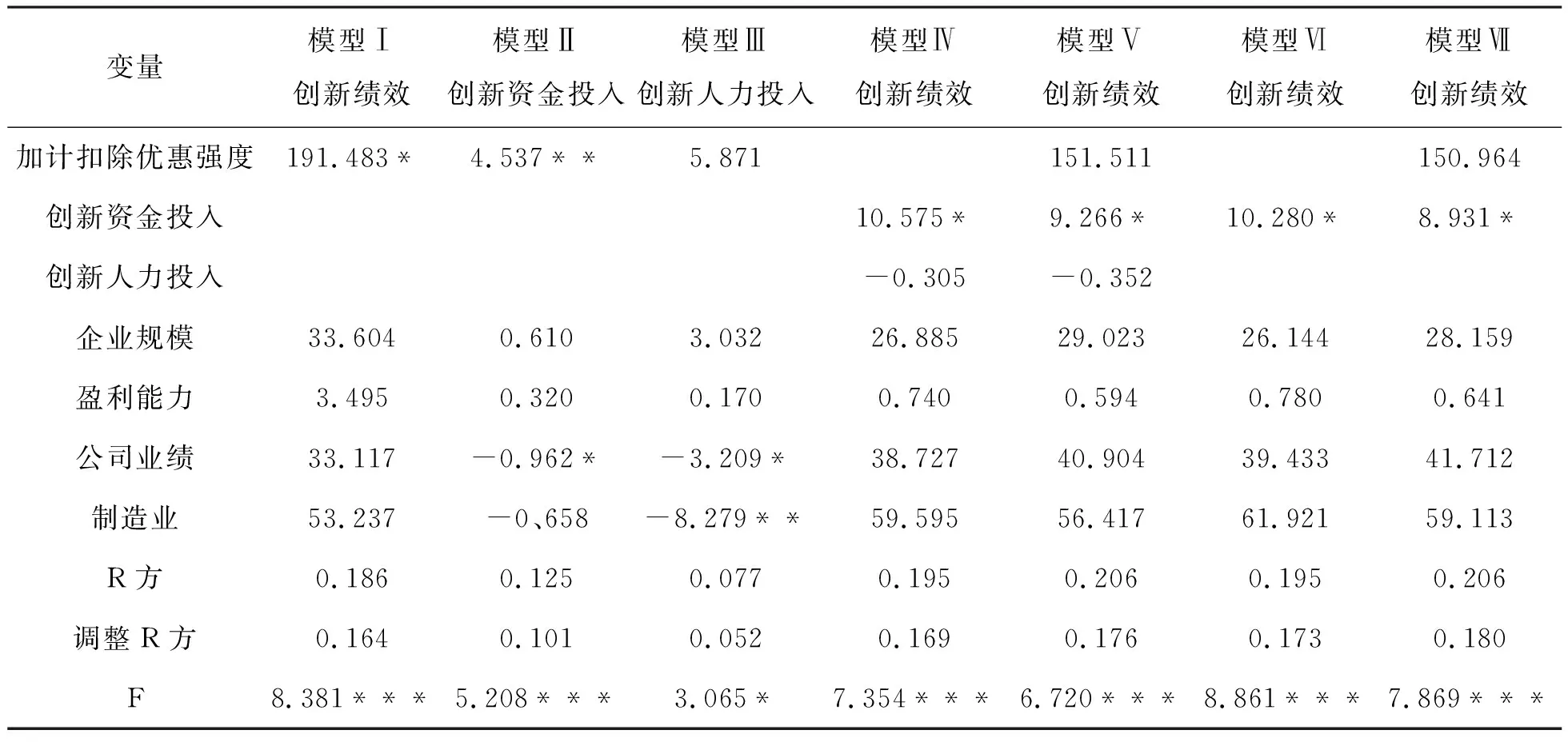

3.3 回歸結(jié)果與分析

樣本回歸檢驗(yàn)情況如表3所示。

表3 樣本回歸檢驗(yàn)

注:***、 **、*分別表示雙尾檢驗(yàn)的統(tǒng)計(jì)顯著水平為0.1%、 1%和5%。

3.3.1 直接效應(yīng)檢驗(yàn)

(1)模型Ⅰ用于檢驗(yàn)加計(jì)扣除優(yōu)惠強(qiáng)度和創(chuàng)新績(jī)效的關(guān)系,兩者呈現(xiàn)顯著的正相關(guān)關(guān)系。可見(jiàn),優(yōu)惠強(qiáng)度越大,企業(yè)專(zhuān)利數(shù)量越多,故假設(shè)1得到了驗(yàn)證。

(2)模型Ⅱ表明其他條件相同時(shí),加計(jì)扣除優(yōu)惠強(qiáng)度與創(chuàng)新資金投入呈現(xiàn)正相關(guān)關(guān)系。可見(jiàn),研發(fā)費(fèi)用加計(jì)扣除政策大大激勵(lì)了上市公司展開(kāi)研發(fā)活動(dòng)。

(3)從模型Ⅲ可見(jiàn),研發(fā)費(fèi)用加計(jì)扣除政策的優(yōu)惠強(qiáng)度與企業(yè)創(chuàng)新人力投入之間并無(wú)顯著關(guān)系,這意味著該政策不能促進(jìn)企業(yè)增加研發(fā)人員比例。

(4)模型Ⅳ表明,創(chuàng)新績(jī)效與資金投入呈現(xiàn)顯著的正相關(guān)關(guān)系,而與人力投入無(wú)關(guān)。可見(jiàn),上市公司用于研發(fā)的資金越多,創(chuàng)新績(jī)效越佳,而單純?cè)黾友邪l(fā)人員的比例并不能顯著提高創(chuàng)新績(jī)效。

3.3.2 中介效應(yīng)檢驗(yàn)

上述模型顯示,加計(jì)扣除優(yōu)惠強(qiáng)度能顯著解釋創(chuàng)新資金投入的變化(見(jiàn)模型Ⅰ),且加計(jì)扣除強(qiáng)度與創(chuàng)新資金投入都分別與創(chuàng)新績(jī)效呈現(xiàn)顯著正相關(guān)關(guān)系(見(jiàn)模型Ⅱ、Ⅵ),但當(dāng)同時(shí)研究?jī)烧吲c創(chuàng)新績(jī)效的關(guān)系時(shí),R&D資金投入與企業(yè)的創(chuàng)新績(jī)效之間仍具有顯著的正相關(guān)關(guān)系,而政策的優(yōu)惠強(qiáng)度對(duì)創(chuàng)新績(jī)效的影響不再顯著(見(jiàn)模型Ⅶ)。這意味著創(chuàng)新資金投入是加計(jì)扣除優(yōu)惠強(qiáng)度對(duì)創(chuàng)新績(jī)效的完全中介變量,部分印證了假設(shè)7。

4 結(jié)論與建議

研發(fā)費(fèi)用加計(jì)扣除政策是近年來(lái)我國(guó)政策促進(jìn)企業(yè)進(jìn)行R&D活動(dòng)、提升創(chuàng)新能力的重要措施,因而也受到學(xué)術(shù)界諸多關(guān)注。本文以高新技術(shù)企業(yè)的相關(guān)數(shù)據(jù)作為樣本,運(yùn)用SPSS進(jìn)行實(shí)證研究發(fā)現(xiàn):首先,從專(zhuān)利角度而言,研發(fā)費(fèi)用加計(jì)扣除政策達(dá)到了激勵(lì)企業(yè)創(chuàng)新的目標(biāo);其次,加計(jì)扣除政策是通過(guò)創(chuàng)新資金投入這一中介對(duì)創(chuàng)新績(jī)效產(chǎn)生影響。由此,本文認(rèn)為:

(1)政府可適當(dāng)繼續(xù)提高加計(jì)扣除政策的優(yōu)惠力度,促進(jìn)企業(yè)進(jìn)一步投入研發(fā)資金。

(2)引導(dǎo)企業(yè)規(guī)范研發(fā)費(fèi)用的核算,同時(shí)簡(jiǎn)化并規(guī)范企業(yè)申報(bào)優(yōu)惠的流程,鼓勵(lì)更多企業(yè)享受政策。

(3)在研發(fā)費(fèi)用加計(jì)扣除政策以外,尋找新的途徑來(lái)激勵(lì)企業(yè)進(jìn)行創(chuàng)新資金投入。

(4)企業(yè)應(yīng)積極學(xué)習(xí)并適應(yīng)政策,充分享受加計(jì)扣除政策帶來(lái)的優(yōu)惠。

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19