中小板上市公司信貸融資影響因素分析

2018-11-27 02:57:38梁秀芬林游娜

銅陵學院學報 2018年5期

梁秀芬 林游娜

(莆田學院,福建 莆田 351100)

近年來,中小企業的發展勢頭愈加強勁,是推動國民經濟壯大的中堅力量。然而,中小企業在迅速發展的同時卻也面臨著嚴重的資金短缺問題,其原因是中小企業從金融機構申請信貸融資獲得的資金十分有限。目前,我國絕大多數中小企業正處于起步階段,取得信貸融資存在很多內憂外患的問題。所謂內憂,包括公司規模較小,缺少不動產作為抵押物,財務體系不夠完善等內部環境問題。所謂外患,包括我國存在銀行貸款準入門檻高,國家政策限定等外部環境問題。因此,分析中小企業信貸融資的影響因素,進而針對性地構建長效機制以促進中小企業健康發展就成為亟待解決的問題。

一、文獻回顧

韓剛[1]指出小微企業融資存在信息不對稱、貸款擔保難及業務成本高的難點,這些極大降低了商業銀行向其貸款的積極性。錢峰益[2]發現科技型中小企業信貸融資與所在行業、資產有形性、企業規模以及企業經營年限呈正相關關系,與盈利水平、企業成長性則是負相關關系。王磊[3]以某城市5081家規模以下企業為樣本進行研究,結果表明規模過小或成立時間較短的小微企業較難獲得銀行貸款,而小微企業存續年限對銀行貸款可得性的影響并不呈倒U型,國有企業更易獲得銀行貸款,從而會對民營企業產生“擠出效應”。薛高嚴[4]通過實證得出企業規模、盈利能力、非負債稅盾、資產擔保能力、國家信貸政策、銀行信貸政策與小微企業融資水平呈顯著正相關關系。文晶[5]等利用深市中小板企業2006-2009年的財務數據得出結論:良好的財務狀況有利于獲得銀行貸款,中小企業資產規模與信貸融資正相關,但資產負債率與企業信貸正相關,企業控股權性質對長、短期信貸融資產生不同方向的顯著性影響。孟復[6]認為不斷提高大中型商業銀行的小企業信貸比重,才能明顯解決小企業融資約束。

二、研究假設

企業經營規模與其融資規模有密切關系。經營規模較大的企業,經營過程中所需的資金較多,因此進行信貸融資的需求也就越大。從信貸融資的供給方即銀行角度來說,規模較大的公司客戶資金流較充足,貸款發生壞賬的可能性較小,因此,銀行也就更愿意向規模大的企業提供貸款。由此,本文提出假設1:中小企業的信貸規模和企業規模成正相關關系。

企業成立的時間越長,表明其在激烈的市場競爭中屬于優勝者,經營狀況相對較好。而且企業存續的時間越久就越有可能和金融機構搭建長期的信貸關系,提供的財務信息越完善,那么就能降低銀行和企業之間的信息不對稱,提高企業的信貸融資規模。由此,提出假設2:中小企業的信貸規模和存續年限成正相關關系。

銀行通常會對申請貸款的企業開展具體的調查分析,獲取公司的會計信息,從風險等角度分析各種有利、不利的因素,進而估計銀行將款項給予該公司最終可以獲得的收益程度。金融機構自然是偏向貸款給償還債務能力良好的企業即能夠在約定的期限向金融機構還本付息的企業,以降低銀行的風險和成本。由此,提出假設3:中小企業的信貸規模和償債能力成正相關關系。

企業的盈利能力越強,則其內部經營所獲取的資金積累就會越多。根據融資優序理論,此時企業會優先選擇內部融資,這樣就會減少依賴外源融資來獲取資金,進而減少向金融機構貸款的規模。由此提出假設4:中小企業的信貸規模和盈利能力成負相關關系。

目前,國內外不少學者從不同角度探討了信貸融資難問題。從財務報告上來看,交易成本包括管理費用、銷售費用和財務費用三者之和。中小板上市公司交易頻率高,必然要多次進行貸款,又由于中小企業經營規模小、信用度低、交易信息不對稱等原因,金融機構對其貸款審核也就比較嚴格繁瑣,必須經過多個環節,大大增加了企業的交易費用。同樣的金融機構在審核過程也要花費更多的交易成本來獲取信息,從成本問題上考慮,商業銀行是自主經營的金融企業,會傾向對審核環節少的企業進行貸款配給。交易成本太高,金融媒介貸款給中小企業的意愿就變弱了,進而減小了企業信貸融資規模。由此,本文提出假設5:中小企業的信貸規模與其交易費用呈負相關關系。

銀行與國有企業的關系相較其與非國有企業的關系往往更為密切,在提供信貸時也會優先考慮具有政治背景的國有企業。由此,本文提出假設6:銀行更傾向于向國有中小板上市公司提供更多的信貸業務。

中小板上市公司多為民營企業,公司往往由個人或家族控制。股權集中可能會導致大股東對公司的掏空行為加劇,金融機構由此會要求更高的貸款利率或者拒絕提供信貸以降低風險。由此,本文提出假設7:信貸規模與股權集中度呈負相關。

企業信貸規模與其抵押擔保能力也密不可分。從中小板上市公司角度來說,向銀行提供抵押品,也是其顯示本身信用質量的手段。由此,本文提出如下假設8:信貸規模與企業實際擁有的抵押擔保能力呈正相關。

三、研究設計及數據來源

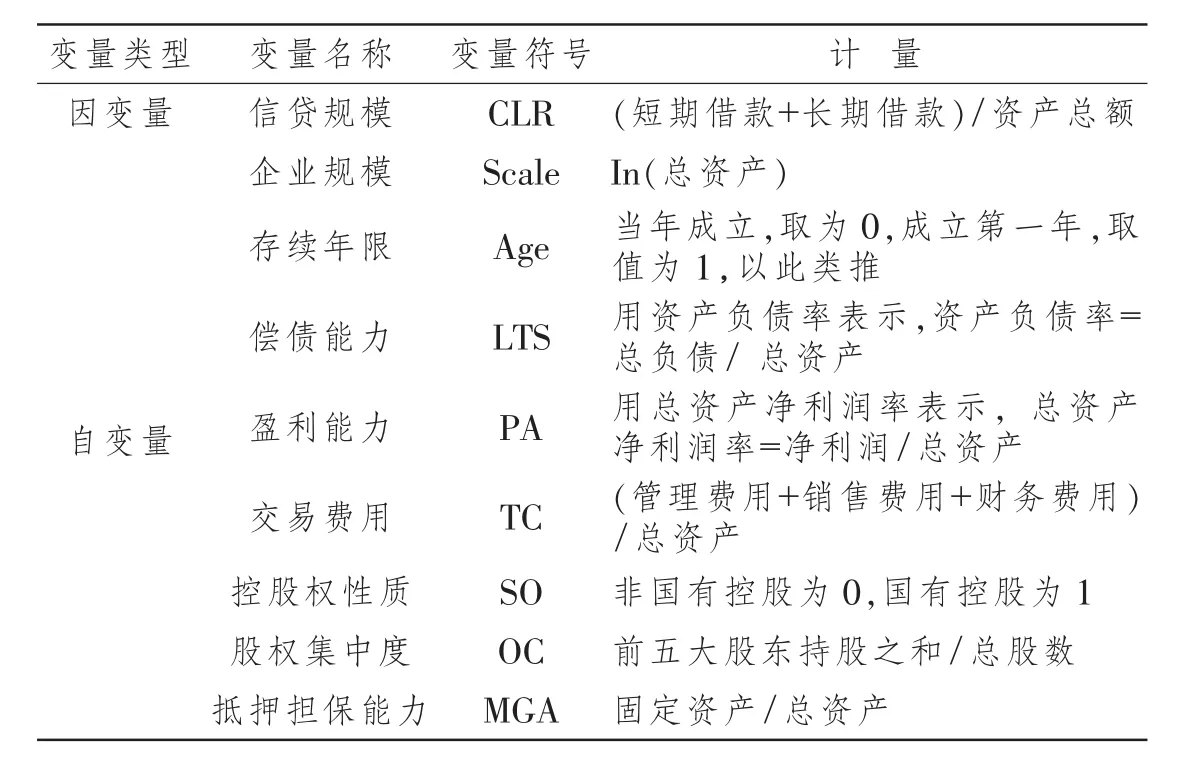

(一)變量設置與模型建立

在因變量的選擇上,本文用短期借款和長期借款占資產的比例來衡量信貸規模。

CLR:信貸規模=銀行信貸借款余額資產總額=(短期借款+長期借款)/資產總額

影響因變量的因素有很多,在自變量的選擇上,我們根據以上提出的假設設置自變量,具體變量說明如表1所示:

表1 變量說明表

根據以上設置的因變量和自變量的關系,進行多元線性回歸模型的建立:

(二)數據來源

本文以2010年12月31日前在深圳證券交易所上市的180家非PT和ST公司且非金融保險行業的中小板上市公司為樣本,收集這些公司在2012年度的截面數據作為樣本數據,采用統計學的方法進行實證研究。樣本的財務數據來源于新浪財經網統計數據庫,采用的統計分析軟件為IBM SPSS Statistics 19.0 和 Excel。

四、實證結果與分析

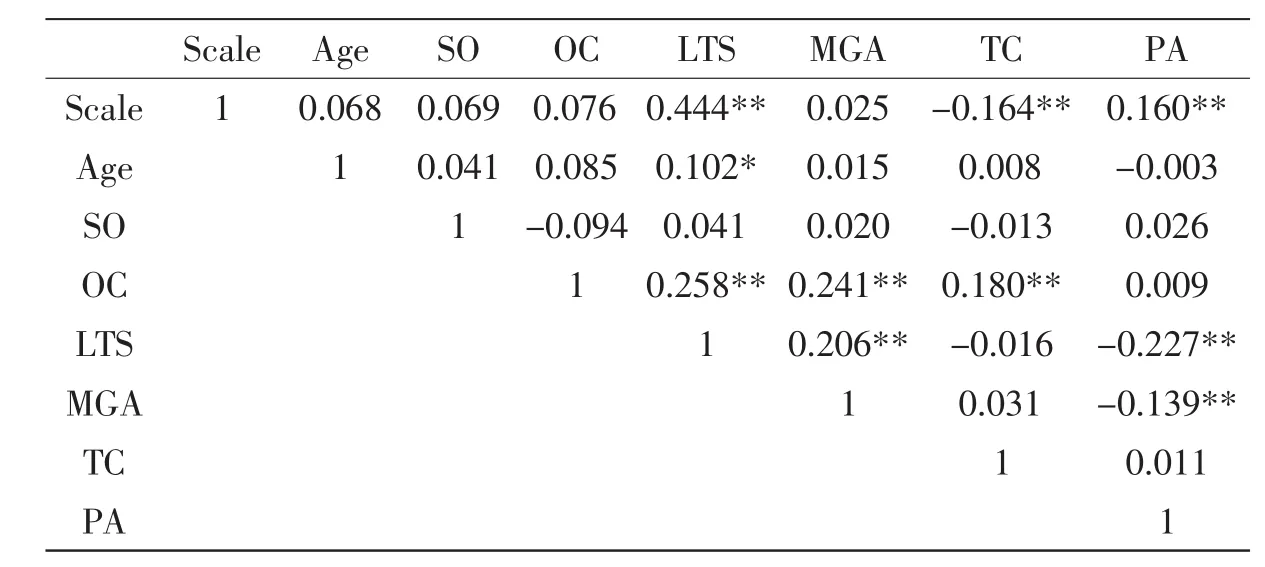

(一)相關性分析

表2是自變量的相關系數矩陣。可以看到,一些變量在0.05的水平上顯著相關,符合這些財務指標的特性。根據Hossain對統計學中的多元回歸模型研究的結論得到,各個自變量之間的相關系數只要沒有超過0.8或者是0.9,就不會影響到線性回歸分析的結果。因此,本文假設建立的模型是可以成立的。

(二)多元回歸分析

根據上述建立的模型,通過SPSS19.0對樣本數據進行回歸分析,最終結果見表3。

最后,得到的模型為:

CLR=0.504-0.026*Scale+0.039*SO+0.528*LTS+0.089*MGA-0.203*TC+ε

表2 自變量相關性分析表

表3 多元線性回歸分析結果

從表3可以看到,企業規模Scale、企業長期償債能力LTS、企業抵押擔保能力MGA和交易費用TC這4個解釋變量都通過了0.01的顯著性水平上的檢驗,企業控股權性質SO與因變量則在5%的水平上顯著相關。而企業存續年限Age、企業股權集中度OC、企業短期償債能力STS、企業營運能力OA和企業盈利能力PA這5個解釋變量則沒有通過顯著性檢驗。 Adjusted R-Square=0.521,F 值=41.724,說明上述建立的模型具有較高的擬合度。Sig.F=0.000,說明該回歸方程整體是顯著有意義的,該模型在整體上通過檢驗。

回歸結果顯示,企業規模Scale的回歸系數顯著為負,說明信貸規模與企業規模呈負相關,這與假設1是相反的。部分原因可能是因為規模較大的中小板上市公司在成立之初幾年就因規模優勢獲得較多的信貸融資,所以當往年貸款額過多時,本年就可能會采用其他的融資方式進行融資。企業控股權性質SO的回歸系數為正,說明中小板上市公司的控股權性質為國有控股時會獲得更多信貸融資,假設6得到驗證。說明中小板上市公司的控股權性質為國有控股則越容易獲得信貸融資。中小板上市公司中大多是民營企業,而民營企業缺乏現代管理機制和良好的治理結構等因素制約了其進行信貸融資,因此相對非國有企來說,中小板國有企業有機會獲得更多的信貸融資。企業長期償債能力LTS的回歸系數顯著為正,說明中小板上市公司的長期償債能力對其信貸融資規模影響較大,長期償債能力越強,其越容易獲得信貸融資,這與研究假設3中有關長期償債能力的影響是相符的。企業交易費用TC的回歸系數為負,說明中小板上市公司的交易費用越高,其信貸融資獲得越難,因此,研究假設5得到了證實。中小板上市公司不僅交易規模小并且交易頻率高,所以這些上市公司必然多次進行信貸且經過多個環節,其交易費用肯定相當高,因此其越難獲得信貸融資。企業抵押擔保能力MGA的回歸系數為正,說明中小板上市公司的可供抵押的資產越多那么能獲得更多的信貸融資額,實證結果與假設相符。

中小板上市公司的存續年限、股權集中度和盈利能力這些因素對信貸規模的影響并不顯著。企業存續年限的影響不顯著可能是因為中小板資本市場上企業良莠不齊,企業經營時間長并不能和經營狀況好劃等號。也有可能是因為中小板上市公司成立時間普遍較短,因而這一因素的影響尚不明顯。學者們曾就股權集中度對公司財務方面的影響展開廣泛的實證研究,但得出的結論不一。以上的實證分析中,股權集中度對信貸規模的影響不顯著也可能是因為股權集中對公司產生的影響并不能一刀切地下結論。企業盈利能力好,公司內部積累資金越多,對外源融資的依賴性就越低,但是是否向銀行貸款或信貸規模多少則還要視企業當年生產經營計劃、投資計劃等決定。這可能導致盈利能力與信貸規模不顯著相關。

五、建議

中小板上市公司的信貸融資規模與其企業規模、交易費用呈負相關;與長期償債能力、抵押擔保能力呈正相關;國有企業相較于非國有企業更容易獲得信貸融資;而企業的存續年限、股權集中度和盈利能力對信貸融資的影響不顯著。因此,可以從以下方面加強中小企業信貸融資能力:

(1)加快中小金融機構重組,建立地方性中小銀行從我國的實際情況出發,一般的商業銀行還是比較傾向于貸款給規模大的上市公司,中小板上市公司規模小,在實際運作中,申請到貸款的難度還是較大的。而相對于中小型金融機構來說,其規模結構較小,分支機構也較小數,沒有大筆的資金服務于大規模的企業,所以更適合服務于中小企業。因此,加快中小金融機構的重組,調整中小金融機構結構規模,增加中小金融機構的經營,建立地方性中小銀行是緩解中小板上市公司資金不足,形成更快獲得信貸融資的途徑。

(2)改善中小板上市公司財務狀況,提高中小板企業長期償債能力

中小板上市公司信息越透明,長期償債能力越強,財務狀況越好,其獲得信貸融資的可能性越大。中小板上市公司應該提高自身的競爭力,避免虛賬假賬的出現,強化自身的管理體制和公司治理結構,健全財務管理制度,提高長期償債能力,從而提高進行信貸融資的信用水平,增加可獲得的信貸融資規模。

(3)提高金融機構對中小板上市公司的金融服務意識和質量

改變商業銀行的觀念,完善信貸融資管理的運作機制,提高對中小板上市公司的金融服務意識和質量。改革銀行的信息獲取渠道,簡化抵押登記評估手續,形成一套適合中小企業經濟貸款要求的政策方針和運作機制。同時,嘗試設立專門針對中小企業的經濟審批發放貸款的部門,專門負責解決中小型企業經濟的信貸融資問題。

(4)信貸服務創新,降低交易費用

交易費用的存在,增加中小板上市公司從銀行獲取信貸支持的難度。因此,我們應盡量在審核環節降低交易費用一定程度上有利于緩解信貸融資難的現象。銀行應進行各種信貸服務創新,制訂統一的操作流程,簡化交易環節和貸款手續,縮短審批過程的時間,提高運作效率,從而降低中小企業的交易費用,使它更容易獲得信貸融資。與此同時,完善銀行向中小企業提供金融服務的激勵機制等,有利于減少中小企業上市公司的違約傾向,降低交易費用,提高中小企業的融資能力。

(5)創新抵押擔保方式,健全信用擔保制度,增強信用文化建設

銀行要積極探索靈活的抵押擔保方式,可以適當放寬抵押資產的范圍,允許企業利用無形資產、股權等或者以某個項目來做抵押,幫助中小板企業增強抵押擔保能力,以此來解決中小企業上市公司由于抵押資產不足而難以獲得資金的問題。政府有關部門及銀行方面要積極配合和參與,發展信貸品種、擴大信貸規模,推進中小企業信用建設,建立中小企業板的信用評估體系和誠信體系,對中小板企業信貸融資提供高效優質的金融服務。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發明與創新(2022年30期)2022-10-03 08:40:56

客聯(2022年6期)2022-05-30 08:01:40

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14