P2P網絡借貸影響因素及風險控制探析

2018-11-27 07:11:00張玲

時代金融 2018年30期

張 玲

(廣東金融學院,廣東 廣州 510521)

一、引言

P2P網絡借貸是個體和個體之間通過互聯網平臺實現的直接借貸,其特點是參與者在線上交易,交易額小,涉及眾多非專業的投資者,實質是一種在線的社會借貸形式。近年來,我國P2P網絡借貸發展迅速,但面臨著較大風險,平臺崩潰的例子比比皆是,2018年端午期間唐小僧平臺“跑路”給業界又增添新的恐慌。此外,監管處于起步階段,P2P網絡借貸投資決策也面臨較大的不確定性。本文通過文獻梳理國內P2P網絡借貸投資決策影響因素,探討風險控制措施,為開展進一步研究提供基礎。

二、國內P2P網絡借貸影響因素研究現狀

P2P網絡借貸于2005年起源于英國,并迅速擴展到美國、意大利、日本和中國等地。關于國外P2P網絡借貸已有大量學者進行了研究。國內相關研究起步相對較晚,并且國內市場環境和信用制度也和國外存在較大差異,有必要在中國情境下進一步展開研究。

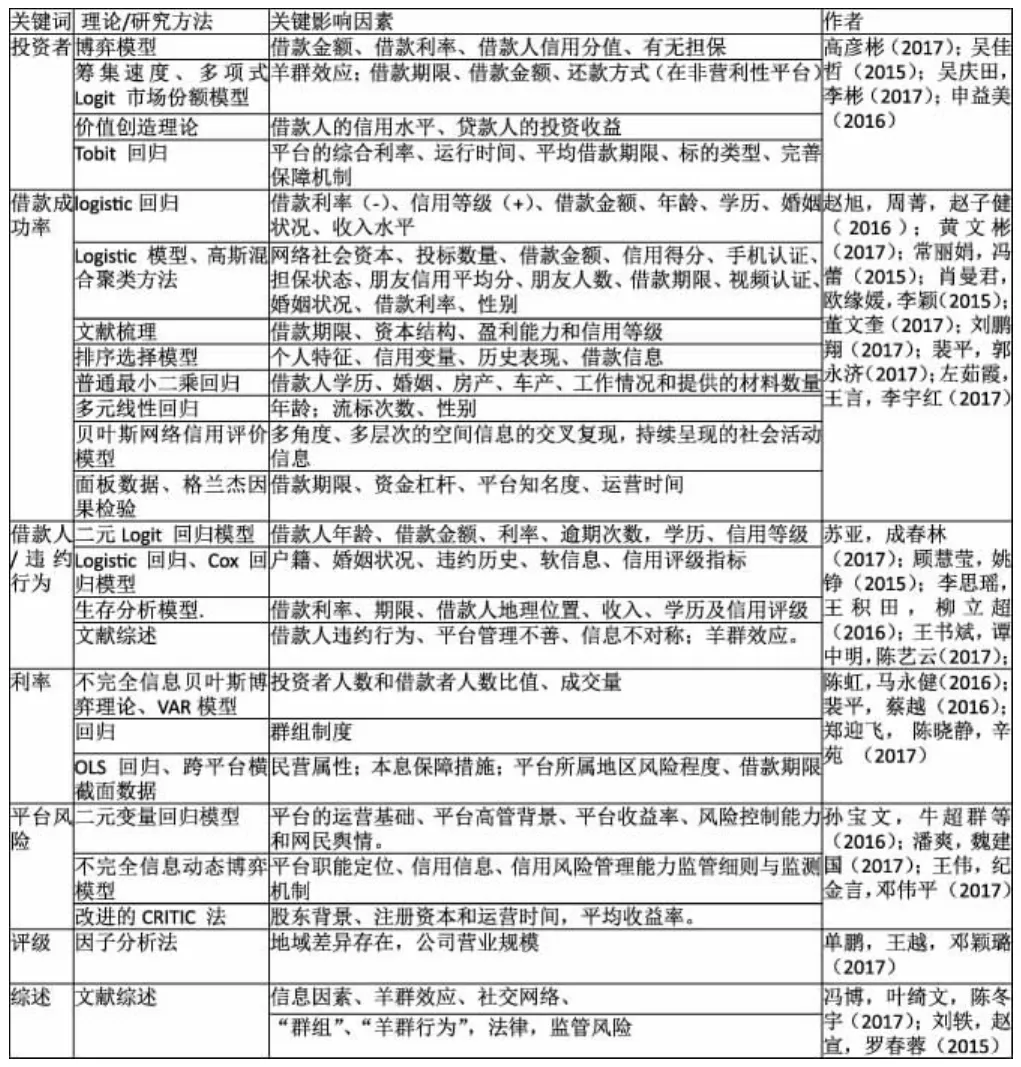

馮博,葉綺文,陳冬宇(2017)對P2P網絡借貸研究進展及中國問題進行綜述發現,信息因素,羊群效應,社交網絡對網絡借貸產生很大影響。王書斌,譚中明,陳藝云(2017)的研究發現,借款人違約行為、平臺管理不善和信息不對稱是網貸違約的主要形成原因,并且違約具有傳染性和可控性。常麗娟,馮蕾(2015)發現P2P網絡借貸平臺下中小企業融資是否成功受到借款期限、資本結構、盈利能力和信用等級等因素的影響。而貸款人投資決策的影響因素主要包括借款金額、借款利率、借款人信用狀況、貸款人的投資收益、擔保狀況、平臺的綜合利率、運行時間、平均借款期限、標的類型、完善保障機等(高彥彬,2017;吳佳哲,2015;吳慶田,李彬,2017;申益美,2016),并且貸款人具有羊群效應(馮博,葉綺文,陳冬宇,2017),對非營利平臺而言,除借款期限和借款金額,還款方式也是重要的影響因素(吳佳哲,2015)。

借款人違約風險和個人信用風險受到較多關注。其中,借款人違約風險的影響因素包括借款人戶籍、婚姻狀況、違約歷史、軟信息、信用評級指標;借款利率、借款期限、借款人地理位置、收入、學歷及信用評級(蘇亞,成春林,2017)。宋麗平,張利坤,徐瑋(2015)發現借款人客觀條件(如性別、年齡、婚姻)、借款人還款能力和歷史會影響其信用風險,但網站信息對投資者信用風險規避作用不大(肖曼君,歐緣媛,李穎,2015),并且網貸借款人信用評價,多角度、多層次空間信息的交叉復現,以及社會活動信息的持續呈現能夠更加準確地反映借款人信用狀況(董文奎,2017;劉鵬翔,2017;裴平,郭永濟,2017;)。

借款成功率方面,借款利率、借款人信用等級、借款金額、借款人年齡、學歷、婚姻狀況以及收入水平(趙旭,周菁,趙子健,2016)、網絡社會資本、投標數量、借款金額、借款人信用得分、手機認證、擔保狀態、朋友信用平均分、朋友人數、借款期限、視頻認證、婚姻狀況、借款利率和性別(黃文彬,2017;常麗娟,馮蕾,2015)均對平臺借款成功率有影響,群組制度也能提高平臺借款成功率(裴平,蔡越,2016)。股東背景、注冊資本和運營時間對借貸平臺風險得分有正向影響,對于風險抵御能力更強,平均收益率則是負向作用(王偉,紀金言,鄧偉平,2017)。

此外,孫寶文,牛超群,趙宣凱,荊文君(2016)從五個維度識別P2P平臺陷入財務困境的風險。馮博,葉綺文,陳冬宇(2017)認為國內平臺運營中以復合中介型為主,沒有統一信用評分標準,利率非市場化,無專門監管機構,因此存在大風險。文獻也關注了P2P網絡借貸風險規制法律問題(魯釗陽,2017);利率定價模式,并探討利率影響因素(陳霄,葉德珠,2016;裴平,蔡越,2016;鄭迎飛,陳曉靜,辛苑,2017;陳虹,馬永健,2016)。

三、基于影響因素分析的投資決策風險控制措施

通過文獻的分析可以看到,近年來影響P2P網絡借貸的因素重點集中在貸款人投資意愿、借款成功率、借款人信用和違約特征,平臺信用風險、利率定價等方面。近年來相關研究影響因素研究文獻特征見表1。

表1 近年P2P網絡借貸影響因素的文獻特征

在此基礎上,本文分別從投資者、借款者、平臺及內外部聯系方面給出預防違約風險,提高P2P網絡借貸交易成功率的一些啟示。

對投資者而言,其主要關注資金安全和收益的保障性,這兩方面的風險既可能來自于借款者的違約,也可能來自平臺風險,其中信息不對稱是風險的根源之一(Yan等,2015)。應加強其風險教育和提高其風險意識,不盲目追求高的回報率,理性投資。

平臺借款者主要關注是否可以通過平臺和投資者獲得足夠的貸款額,是違約風險的潛在來源。現有文獻認可了借款者信息識別和控制的重要性,可利用“羊群效應”、在網頁設計、信息挖掘等諸多方面更為有效地抓住貸款人的特質,減弱因信息不對稱帶來的風險。并且信用信息對于借貸交易的成敗都有明顯的影響,特別是當信用機制和相應監管不足時,信用信息對貸款成功率的影響更為顯著(馮博等,2017)。

P2P網絡借貸平臺是投資者和借款者交易的中介平臺,但國內P2P網絡借貸平臺并非純粹的中介功能,平臺處于多重委托代理關系的中間環節,在風險控制方面有著重要地位。為了提高成功率,需對平臺進行風險控制,包括內部信用劃分,投資者本金保障機制,擔保機制,與社交網絡合作的信息共享及平臺之間信息共享。首先,平臺內部需要在風險與收益的平衡中選擇適當的項目,維持合理的收益率,并通過引入部分本金保障機制,吸引更多投資人入場。其次,加強信息披露,提供關于平臺標的數據真實、公開、公正,建立借款者多渠道信息認證模式和違約風險動態監控管理系統。再次,開展平臺間的信用數據庫建設合作,平臺信用數據庫與平臺間數據庫共享,共享借款者信用信息,完善信用評價體系。最后,可以與商業銀行和擔保機構合作,構建第三方托管和抵押擔保體系。

此外,構建平臺外部外部監管體系,政府應加大市場監管力度,確立專門的監管體系和行業法律法規,明確交易各方權利和義務,用制度進行外部監管。建立P2P平臺信息報送機制,要求網站必須定期向監管部門提交數據報表,控制行業風險。并且,由于當前各大平臺采用各自的信用評價體系,政府可協助將網絡信用數據與人民銀行的個人征信系統對接,構建統一的信用體系。

四、結語

P2P網絡借貸迅速發展的同時,也存在諸多風險因素。為了保證交易的順利進行和行業健康可持續發展,需要從投資者、借款者、P2P網絡借貸平臺和外部制度環境方面做出諸多努力。圍繞信息不對稱解決的信息公開透明、征信建設和內外部監管也將成為重要手段。隨著我國P2P網絡借貸由無擔保無抵押——本金保障機制——“資金池”,到大數據時代到來,征信系統會逐步完善,個人信用評級和平臺監管更顯重要,未來信用將會會成為P2P網絡借貸的名片,圍繞信用建設的措施也將會促進P2P網絡借貸逐步發展成熟。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中華手工(2017年2期)2017-06-06 23:00:31

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28